- Краткосрочная финансовая политика

Содержание

- 2. Тема 6 Управление ценами на предприятии § 6.1. Прогнозирование конъюнктуры рынка и финансовая стратегия предприятия. Основные

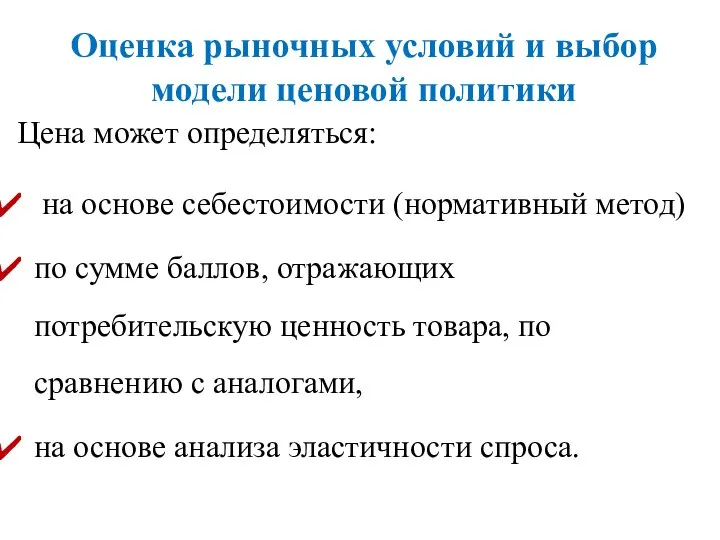

- 3. § 6.2. Оценка рыночных условий и выбор модели ценовой политики. Цена может определяться: на основе себестоимости

- 4. § 6.3. Типы рынка и возможности ценовой политики. Методы определения базовой цены. Цена бывает базовая (заводская),

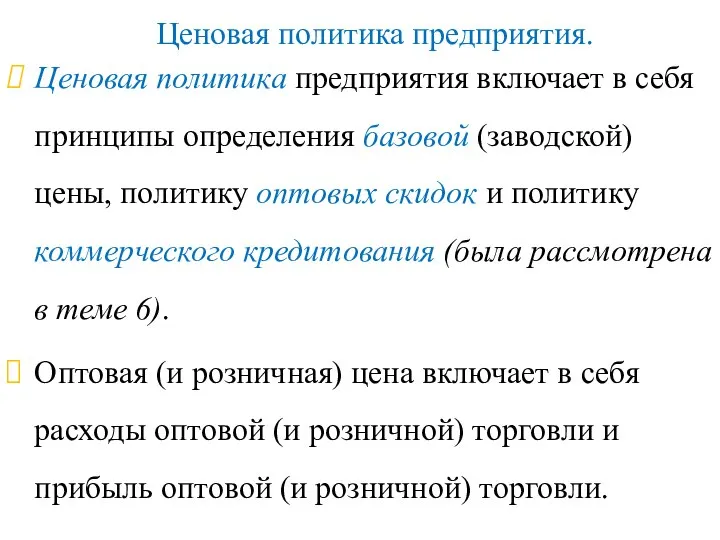

- 5. § 6.4. Ценовая политика предприятия. Разработка ценовой стратегии и тактика предприятия. Техника продвижения товаров. Ценовая политика

- 6. Кредитная политика предприятия Стандартные процедуры коммерческого кредитования аналогичны процедурам банковского кредитования – проверка кредитной истории, проверка

- 7. Тема 7. Управление текущими издержками Значение планирования затрат в современных условиях. Классификация затрат предприятия. Прямые и

- 8. § 1. Классификация затрат. Прямые и косвенные, постоянные и переменные затраты. Прямые затраты, связанные с производством

- 9. Классификация расходов по ПБУ 10/99 (в ред. Приказа Минфина РФ от 18.09.2006 N 116н) Раздел 1

- 10. Форма №2 РСФО (без № строк)

- 11. Строки формы №2 РСФО ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 2000 Выручка 2110 Себестоимость продаж 2120 Валовая

- 12. Иные косвенные расходы: прочие затраты Помимо типичных для основной деятельности расходов, фирма может нести прочие затраты

- 13. Косвенные расходы: Общефирменные, коммерческие и управленческие расходы Данная статья отражает операционные расходы, не имеющие непосредственного отношения

- 14. Особый «расход» - Амортизация Амортизация представляет собой постепенный перенос стоимости основных средств на себестоимость продукции. Порядок

- 15. Процентные расходы Процентные расходы (interest expenses — I) всегда являются результатом решений по финансированию и возникают

- 16. Постоянные и переменные расходы Постоянные расходы – это расходы, не зависящие от объема производства (в том

- 17. Выделение постоянных и переменных расходов Деление расходов на условно постоянные и условно переменные – важнейшая концепция

- 18. § 2. Доходы от основной деятельности и прочие доходы Доходы от основной деятельности обычно отражаются в

- 19. Прочие доходы Кроме прибыли от основной деятельности, фирма может получать дополнительные (по РСБУ – операционные и

- 20. Процентные доходы и дивиденды Помимо операционной, предприятие осуществляет финансовую и инвестиционную деятельность. Например, оно может вкладывать

- 21. § 3. Виды прибыли, их экономическое содержание и функции В российской отчетности РСФО (РСБУ) выделяют: 1.

- 22. Валовая прибыль Валовая прибыль (Gross Profit — GP) — это разность между выручкой от реализации продукции

- 23. Прибыль от основной деятельности (операционная прибыль) Этот вид прибыли образуется как разность между выручкой и всеми

- 24. Прибыль до вычета процентов и налогов EBIT Этот показатель отражает прибыль, связанную с основной и прочей

- 25. Прибыль до вычета налогов Показатель (earning before taxes — ЕВТ) определяется как разность между операционной прибылью

- 26. Пример (сквозной) Компания производит автомобили. Ежегодное производство – 100 тыс. шт. в год, заводская цена +

- 27. Расчет прибылей и убытков

- 29. Прибыль до вычета процентов и налогов EBIT EBIT = S – COGS – DA - SG&A

- 30. Виды операционной прибыли Кроме EBIT, для операционной прибыли используются используются показатели EBITDA = EBIT + DA

- 31. Достаточность операционной прибыли и денежных потоков Коэффициент покрытия процентов операционной прибылью = EBIT / I Коэффициент

- 32. § 4. Бухгалтерская и экономическая прибыль Прибыль – основная категория, характеризующая эффективность деятельности компании . Бухгалтерской

- 33. Экономическая прибыль на капитал Экономическая прибыль равна чистой прибыли за вычетом альтернативных издержек на собственный капитал,

- 34. Другое название экономической прибыли EVA - экономическая добавленная стоимость EVA = EBIT х (1 - Ставка

- 35. § 5. Операционный анализ Операционный и финансовый леверидж – два ключевых понятия, определяющих влияние изменения выпуска

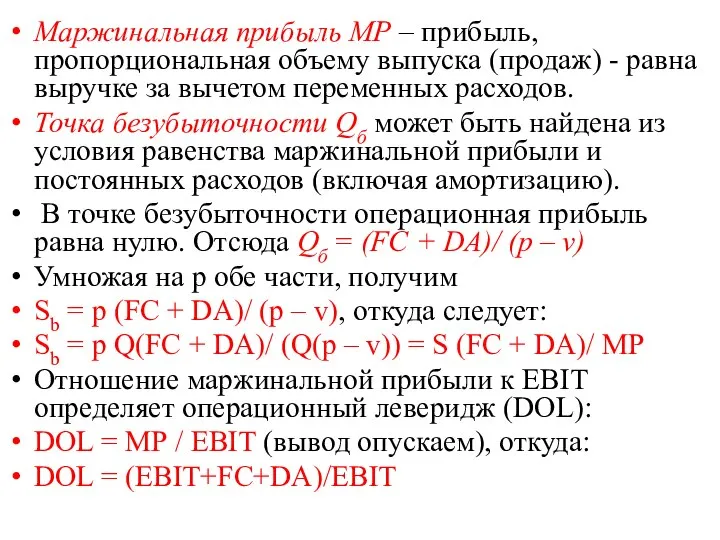

- 36. Операционный леверидж Операционным левериджем (DOL) называется коэффициент чувствительности операционной прибыли EBIT к объему выпуска Q в

- 37. Маржинальная прибыль МР – прибыль, пропорциональная объему выпуска (продаж) - равна выручке за вычетом переменных расходов.

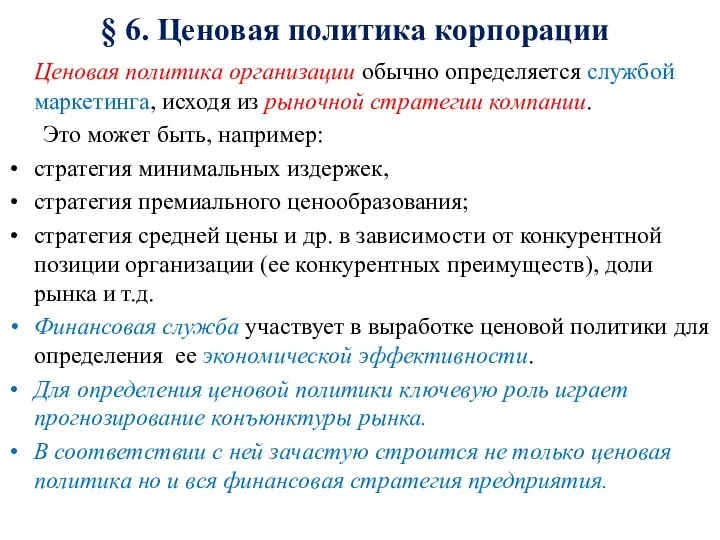

- 38. § 6. Ценовая политика корпорации Ценовая политика организации обычно определяется службой маркетинга, исходя из рыночной стратегии

- 39. Оценка рыночных условий и выбор модели ценовой политики Цена может определяться: на основе себестоимости (нормативный метод)

- 40. Методы определения базовой цены. Цена бывает базовая (заводская), оптовая (включающая оптовую наценку) и розничная (включающая также

- 41. Ценовая политика предприятия. Ценовая политика предприятия включает в себя принципы определения базовой (заводской) цены, политику оптовых

- 42. § 7. Планирование прибыли методом CVP Операционный и финансовый леверидж используются при планировании прибыли. Если увеличивается

- 43. Приложение: Денежные потоки Деятельность организации отражается в денежных потоках – это главный тезис, определяющий подход финансового

- 44. Денежный поток входящий, положительный CIF (ПДП) – поступившие денежные средства за период – год, квартал, месяц

- 45. Денежные потоки по операционной деятельности

- 46. Денежные потоки по инвестиционной деятельности

- 47. Денежные потоки по финансовой деятельности

- 48. Для оценки денежного потока по операционной деятельности косвенным методом, мы исходим их чистой прибыли и затем

- 49. Оценка свободного денежного потока на фирму FCFF Самый простой вид FCFF имеет, если процентные расходы квалифицируются,

- 50. Тема 8. Управление оборотными активами § 1. Рентабельность в системе оценки эффективности использования активов. § 2.

- 51. Управление финансами корпорации называется финансовый менеджмент. Он касается четырех основных областей деятельности – управление оборотными активами,

- 52. § 1. Рентабельность в системе оценки эффективности использования активов. Повторим формулу рентабельности капитала: Net Operating Profit

- 53. Другие показатели рентабельности

- 54. Показатели рентабельности в англоязычной литературе (классификация CFA) 1. Gross profit margin = Gross profit /Total revenue

- 55. § 2. Операционный, производственный и финансовые циклы Оборотные активы - это материальные активы, потребляемые (меняющие свою

- 56. Оборотные активы фирмы – что Вы можете сказать про нее?

- 57. Оборотные средства могут финансироваться за счет всех источников, но при этом финансирование их за счет кредиторской

- 58. Ненормируемые оборотные средства Дебиторская задолженность, денежные средства и краткосрочные финансовые вложения играют особую роль, поскольку они

- 59. Операционный, финансовый и производственные циклы Операционный цикл (цикл обращения 1 рубля оборотных средств) время между приобретением

- 60. Другой (эквивалентный) вариант определения финансового цикла ПФЦ = ППЦ + ПОдз - ПОкз, где ПФЦ -

- 61. § 3. Определение потребности корпорации в оборотных средствах. Система организации оборотных средств должна быть построена на

- 62. Другие принципы (дополнительно) Оптимизация денежных остатков с целью надежно обеспечить расчеты, но и получить максимальную прибыль.

- 63. Необходимый оборотный капитал WCR = Inv + AR - AP Inv – товарно-материальные запасы (к. 210);

- 64. Оптимальная величина чистого оборотного капитала Чистый оборотный капитал (NWC) = Оборотные активы (STA) – Краткосрочная кредиторская

- 65. Оборачиваемость – количество оборотов за период (год, квартал, месяц и т.д.) среднего за период (либо нормативного)

- 66. Примеры: Коб(ТМЗ) = (S * Kм) / ТМЗ Коб(ДЗ) = S / ДЗ Коб(ДС) = S

- 67. § 5 . Нормирование оборотных активов Нормируемые элементы оборотных активов: - Материальные запасы - Товарные запасы

- 68. Нормы запаса и период обращения Период обращения (в днях) обычно определяется как отношение средней за период

- 69. Поб (ТМЗ) = ТМЗ /(S * Kм/365) (всегда для определения нормы запаса – дни расхода запаса

- 70. Период обращения краткосрочной кредиторской задолженности Краткосрочная кредиторская задолженность (к. 610, к. 620, либо их особо срочные

- 71. Дополнение: Финансовая устойчивость, в зависимости от источников финансирования оборотных активов По балансовым показателям ликвидности можно условно

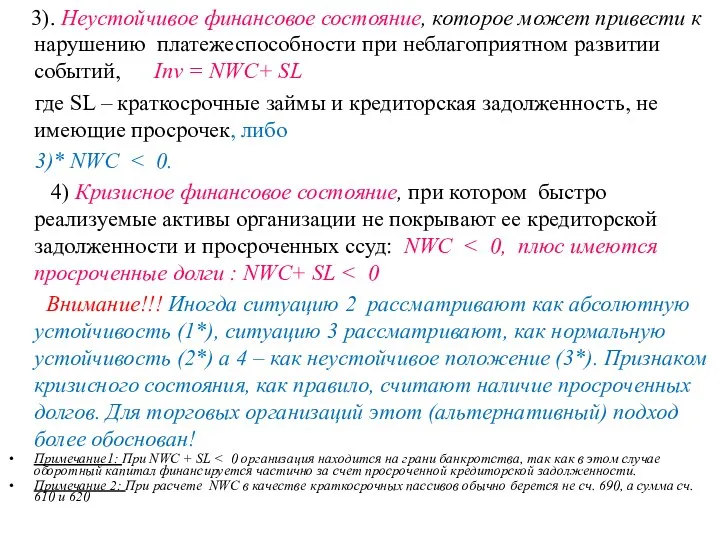

- 72. 3). Неустойчивое финансовое состояние, которое может привести к нарушению платежеспособности при неблагоприятном развитии событий, Inv =

- 73. Управление товарно–материальными запасами Рассмотрим простейшую модель управления запасами Тобина - Баумоля. Введем обозначения: q — размер

- 74. Пример расчета Пусть годовая потребность МЗ = 1 тыс.тонн. Стоимость хранения 1 тонны на складе в

- 75. Тема 9. Финансирование текущей деятельности предприятия § 1. Политика финансирования оборотных активов. § 2. Основные принципы

- 76. § 1. Политика финансирования оборотных активов Различают три типа политики финансирования оборотных активов: безрисковая политика, когда

- 77. Постоянные оборотные средства обычно определяются, как минимальный размер оборотных средств, необходимый для обеспечения деятельности предприятия в

- 78. Переменные оборотные средства Категория переменных оборотных средств отражает дополнительные оборотные активы, необходимые в периоды сезонного повышения

- 79. Структура активов и их финансирование При безрисковой политике уровень долгосрочного финансирования выше максимума переменной части При

- 80. § 2. Основные принципы управления дебиторской задолженностью. Дебиторская задолженность организации обычно является активом, который регулярно приносит

- 81. Расчеты в организации Расчеты могут проводиться в различных формах: - безналичных расчетов платежными поручениями (применяется наиболее

- 82. Резервы по сомнительным долгам (ст. 266 Налогового кодекса РФ) Формирование резерва по сомнительным долгам выполняется по

- 83. § 3. Факторинг и коммерческое кредитование В качестве примера рассмотрим организацию факторинга в Банке «Петрокоммерц» Вначале

- 84. Этапы факторинговой сделки в Банке «Петрокоммерц»

- 85. Этапы факторинговой сделки выглядят следующим образом: Продавец (Клиент) отгружает товар Покупателю (Дебитору) на условиях отсрочки платежа;

- 86. Кредитная политика предприятия Стандартные процедуры коммерческого кредитования аналогичны процедурам банковского кредитования – проверка кредитной истории, проверка

- 87. Два основных способа установления скидки Способ 1 скидка назначается равной проценту за кредит, а базовая цена

- 88. § 4. Методы управления остатком денежных средств 1. Управление по принципу минимального и максимального уровня Если

- 89. 2. Управление денежными средствами по принципу минимизации прямых и альтернативных издержек К денежным средствам на расчетном

- 90. Управление денежными средствами по модели Баумоля – определяет оптимальную сумму снятия средств с депозита (размещения на

- 91. Пример расчета Пусть годовая потребность ДГ = 100 млн.руб. С1 – альтернативные затраты (% по депозитам)

- 92. 3. Модель Миллера - Орра Реализуется в 5 этапов. Устанавливают минимальную величину денежных средств (Cmin), которую

- 94. Скачать презентацию

Тема 6 Управление ценами на предприятии

§ 6.1. Прогнозирование конъюнктуры рынка и

Тема 6 Управление ценами на предприятии

§ 6.1. Прогнозирование конъюнктуры рынка и

§ 6.2. Оценка рыночных условий и выбор модели ценовой политики.

§ 6.2. Оценка рыночных условий и выбор модели ценовой политики.

§ 6.3. Типы рынка и возможности ценовой политики. Методы определения базовой

§ 6.3. Типы рынка и возможности ценовой политики. Методы определения базовой

§ 6.4. Ценовая политика предприятия. Разработка ценовой стратегии и тактика предприятия.

§ 6.4. Ценовая политика предприятия. Разработка ценовой стратегии и тактика предприятия.

Кредитная политика предприятия

Стандартные процедуры коммерческого кредитования аналогичны процедурам банковского кредитования –

Кредитная политика предприятия

Стандартные процедуры коммерческого кредитования аналогичны процедурам банковского кредитования –

Тема 7. Управление текущими издержками

Значение планирования затрат в современных условиях. Классификация

Тема 7. Управление текущими издержками

Значение планирования затрат в современных условиях. Классификация

§ 1. Классификация затрат. Прямые и косвенные, постоянные и переменные затраты.

Прямые

§ 1. Классификация затрат. Прямые и косвенные, постоянные и переменные затраты.

Прямые

Классификация расходов по ПБУ 10/99

(в ред. Приказа Минфина РФ от 18.09.2006

Классификация расходов по ПБУ 10/99 (в ред. Приказа Минфина РФ от 18.09.2006

Форма №2 РСФО (без № строк)

Форма №2 РСФО (без № строк)

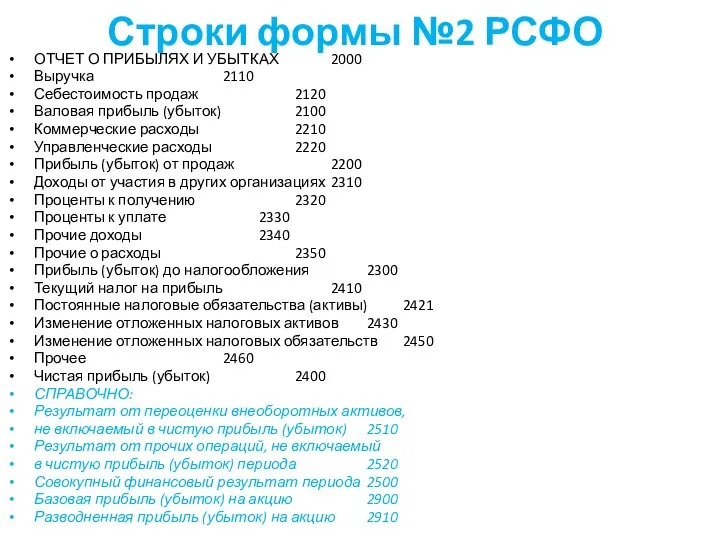

Строки формы №2 РСФО

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 2000

Выручка 2110

Себестоимость продаж 2120

Валовая прибыль (убыток) 2100

Коммерческие

Строки формы №2 РСФО

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ 2000

Выручка 2110

Себестоимость продаж 2120

Валовая прибыль (убыток) 2100

Коммерческие

Иные косвенные расходы: прочие затраты

Помимо типичных для основной деятельности расходов, фирма

Иные косвенные расходы: прочие затраты

Помимо типичных для основной деятельности расходов, фирма

Косвенные расходы: Общефирменные, коммерческие и управленческие расходы

Данная статья отражает операционные расходы,

Косвенные расходы: Общефирменные, коммерческие и управленческие расходы

Данная статья отражает операционные расходы,

Особый «расход» - Амортизация

Амортизация представляет собой постепенный перенос стоимости основных

Особый «расход» - Амортизация

Амортизация представляет собой постепенный перенос стоимости основных

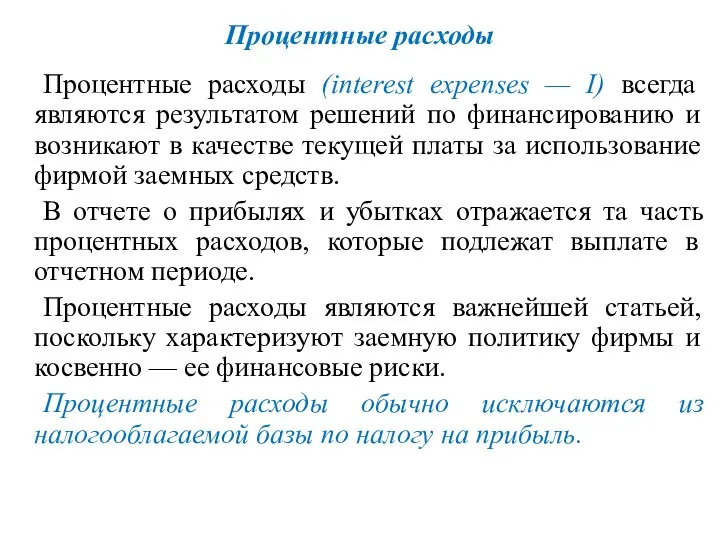

Процентные расходы

Процентные расходы (interest expenses — I) всегда являются результатом

Процентные расходы

Процентные расходы (interest expenses — I) всегда являются результатом

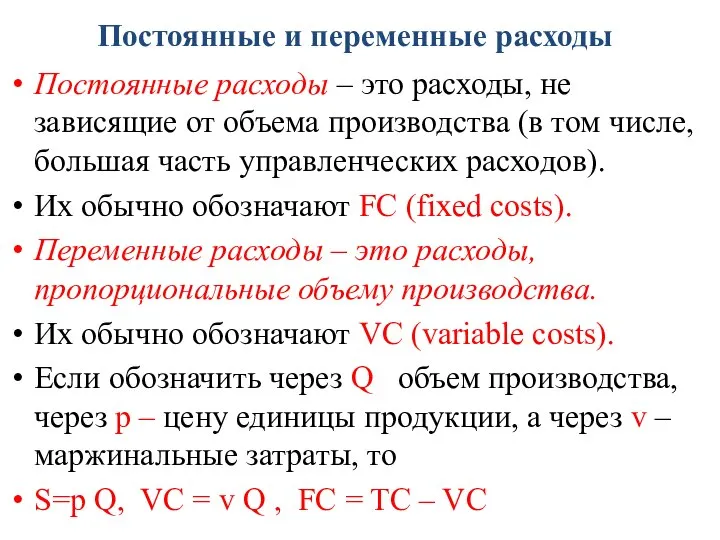

Постоянные и переменные расходы

Постоянные расходы – это расходы, не зависящие от

Постоянные и переменные расходы

Постоянные расходы – это расходы, не зависящие от

Выделение постоянных и переменных расходов

Деление расходов на условно постоянные и условно

Выделение постоянных и переменных расходов

Деление расходов на условно постоянные и условно

§ 2. Доходы от основной деятельности и прочие доходы

Доходы от

§ 2. Доходы от основной деятельности и прочие доходы

Доходы от

Прочие доходы

Кроме прибыли от основной деятельности, фирма может получать дополнительные (по

Прочие доходы

Кроме прибыли от основной деятельности, фирма может получать дополнительные (по

Процентные доходы и дивиденды

Помимо операционной, предприятие осуществляет финансовую и инвестиционную

Процентные доходы и дивиденды

Помимо операционной, предприятие осуществляет финансовую и инвестиционную

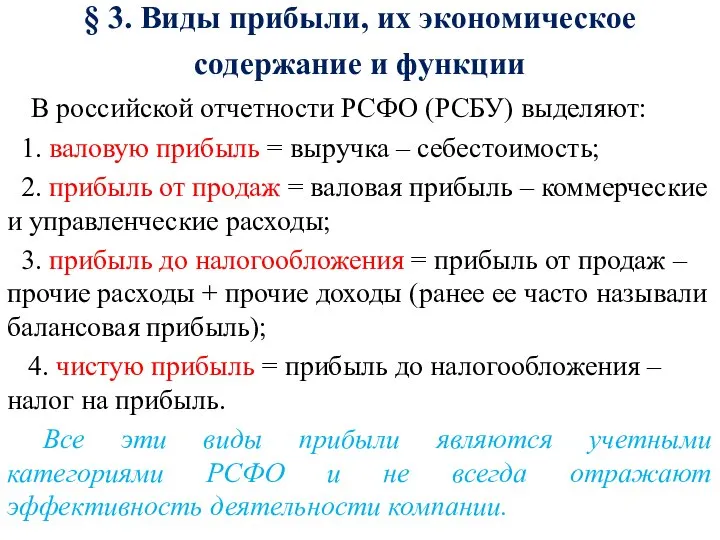

§ 3. Виды прибыли, их экономическое содержание и функции

В российской

§ 3. Виды прибыли, их экономическое содержание и функции

В российской

Валовая прибыль

Валовая прибыль (Gross Profit — GP) — это разность между

Валовая прибыль

Валовая прибыль (Gross Profit — GP) — это разность между

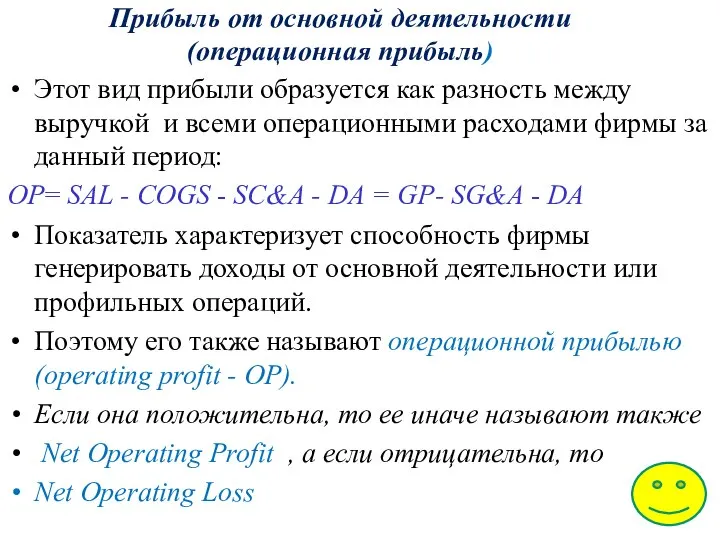

Прибыль от основной деятельности (операционная прибыль)

Этот вид прибыли образуется как разность

Прибыль от основной деятельности (операционная прибыль)

Этот вид прибыли образуется как разность

Прибыль до вычета процентов и налогов EBIT

Этот показатель отражает прибыль, связанную

Прибыль до вычета процентов и налогов EBIT

Этот показатель отражает прибыль, связанную

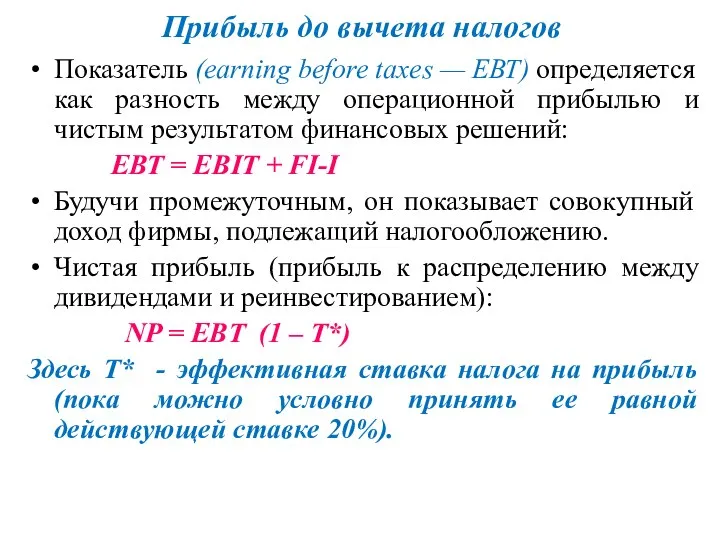

Прибыль до вычета налогов

Показатель (earning before taxes — ЕВТ) определяется

Прибыль до вычета налогов

Показатель (earning before taxes — ЕВТ) определяется

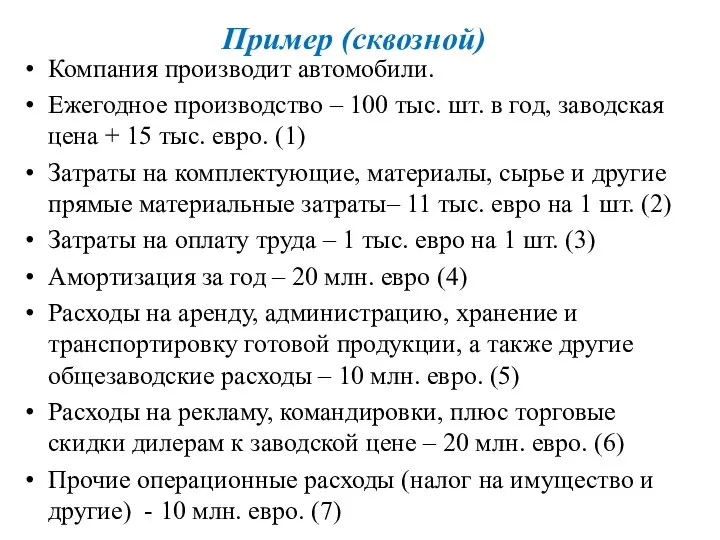

Пример (сквозной)

Компания производит автомобили.

Ежегодное производство – 100 тыс. шт. в год,

Пример (сквозной)

Компания производит автомобили.

Ежегодное производство – 100 тыс. шт. в год,

Расчет прибылей и убытков

Расчет прибылей и убытков

Прибыль до вычета

процентов и налогов EBIT

EBIT = S

Прибыль до вычета

процентов и налогов EBIT

EBIT = S

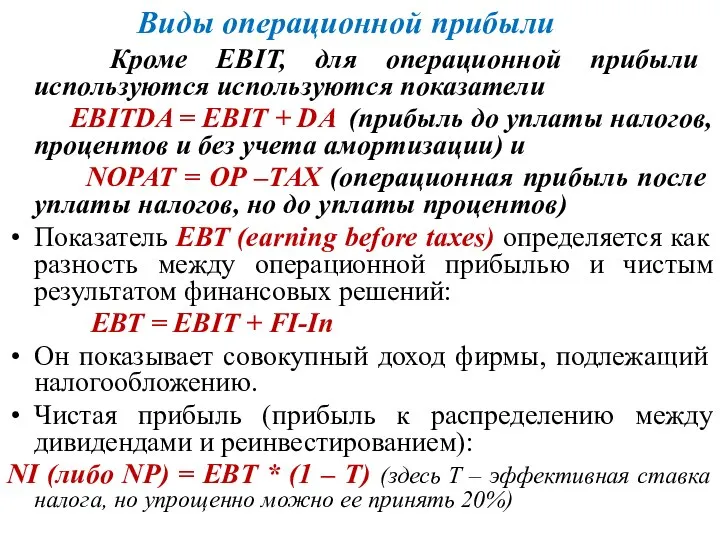

Виды операционной прибыли

Кроме EBIT, для операционной прибыли используются используются

Виды операционной прибыли

Кроме EBIT, для операционной прибыли используются используются

Достаточность операционной прибыли и денежных потоков

Коэффициент покрытия процентов операционной прибылью =

Достаточность операционной прибыли и денежных потоков

Коэффициент покрытия процентов операционной прибылью =

§ 4. Бухгалтерская и экономическая прибыль

Прибыль – основная категория, характеризующая эффективность

§ 4. Бухгалтерская и экономическая прибыль

Прибыль – основная категория, характеризующая эффективность

Экономическая прибыль на капитал

Экономическая прибыль равна чистой прибыли за вычетом альтернативных

Экономическая прибыль на капитал

Экономическая прибыль равна чистой прибыли за вычетом альтернативных

Другое название экономической прибыли EVA - экономическая добавленная стоимость

EVA =

Другое название экономической прибыли EVA - экономическая добавленная стоимость

EVA =

§ 5. Операционный анализ

Операционный и финансовый леверидж – два ключевых понятия,

§ 5. Операционный анализ

Операционный и финансовый леверидж – два ключевых понятия,

Операционный леверидж

Операционным левериджем (DOL) называется коэффициент чувствительности операционной прибыли EBIT к

Операционный леверидж

Операционным левериджем (DOL) называется коэффициент чувствительности операционной прибыли EBIT к

Маржинальная прибыль МР – прибыль, пропорциональная объему выпуска (продаж) - равна

Маржинальная прибыль МР – прибыль, пропорциональная объему выпуска (продаж) - равна

§ 6. Ценовая политика корпорации

Ценовая политика организации обычно определяется службой маркетинга,

§ 6. Ценовая политика корпорации

Ценовая политика организации обычно определяется службой маркетинга,

Оценка рыночных условий и выбор модели ценовой политики

Цена может

Оценка рыночных условий и выбор модели ценовой политики

Цена может

Методы определения базовой цены.

Цена бывает базовая (заводская), оптовая (включающая оптовую наценку)

Методы определения базовой цены.

Цена бывает базовая (заводская), оптовая (включающая оптовую наценку)

Ценовая политика предприятия.

Ценовая политика предприятия включает в себя принципы определения

Ценовая политика предприятия.

Ценовая политика предприятия включает в себя принципы определения

§ 7. Планирование прибыли методом CVP

Операционный и финансовый леверидж используются при

§ 7. Планирование прибыли методом CVP

Операционный и финансовый леверидж используются при

Приложение: Денежные потоки

Деятельность организации отражается в денежных потоках – это главный

Приложение: Денежные потоки

Деятельность организации отражается в денежных потоках – это главный

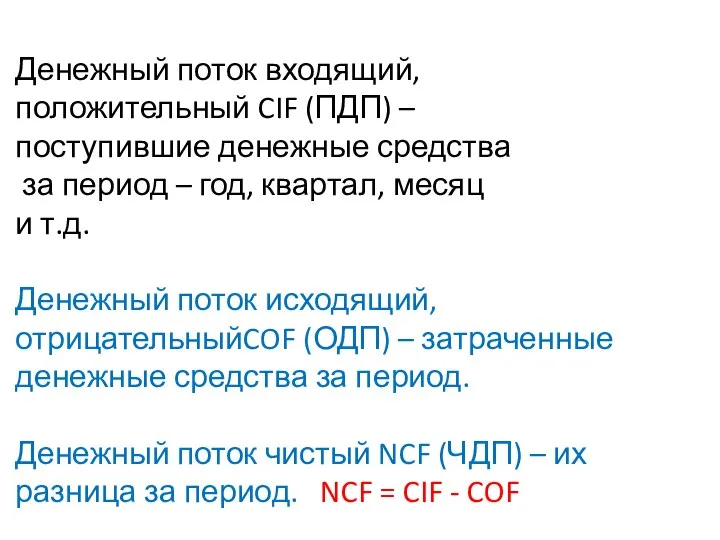

Денежный поток входящий,

положительный CIF (ПДП) –

поступившие денежные средства

за

Денежный поток входящий, положительный CIF (ПДП) – поступившие денежные средства за

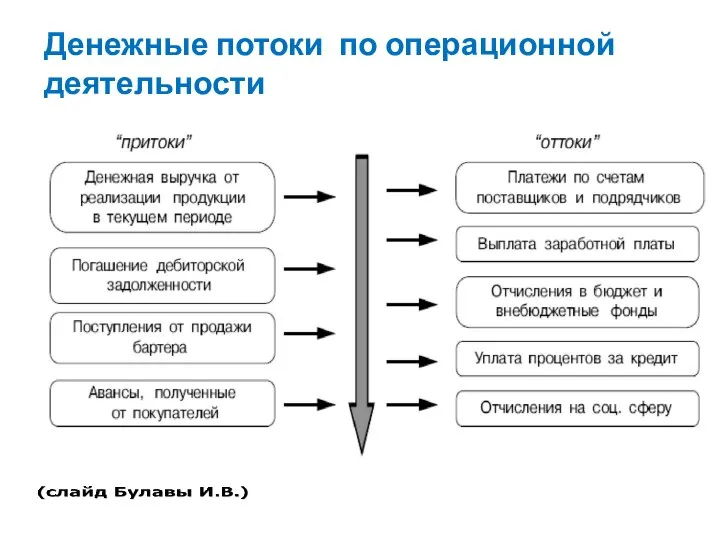

Денежные потоки по операционной деятельности

Денежные потоки по операционной деятельности

Денежные потоки по инвестиционной деятельности

Денежные потоки по инвестиционной деятельности

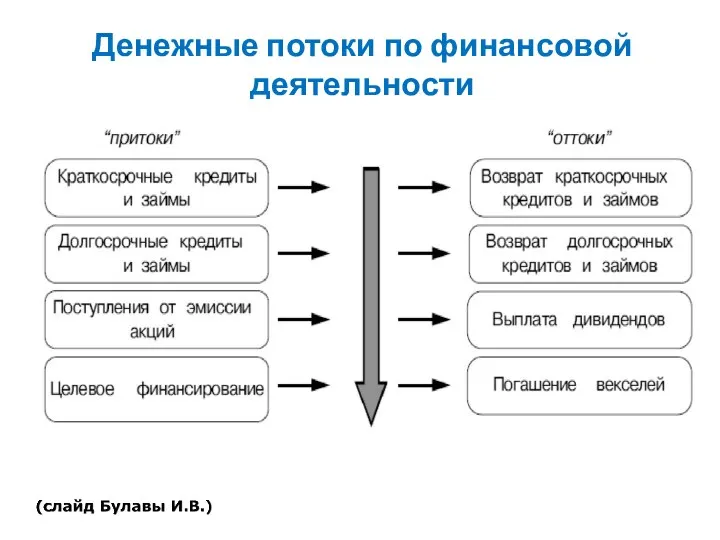

Денежные потоки по финансовой деятельности

Денежные потоки по финансовой деятельности

Для оценки денежного потока по операционной деятельности косвенным методом, мы исходим

Для оценки денежного потока по операционной деятельности косвенным методом, мы исходим

Оценка свободного денежного потока на фирму FCFF

Самый простой вид FCFF

Оценка свободного денежного потока на фирму FCFF

Самый простой вид FCFF

Тема 8. Управление оборотными активами

§ 1. Рентабельность в системе оценки эффективности

Тема 8. Управление оборотными активами

§ 1. Рентабельность в системе оценки эффективности

Управление финансами корпорации называется финансовый менеджмент. Он касается четырех основных областей

Управление финансами корпорации называется финансовый менеджмент. Он касается четырех основных областей

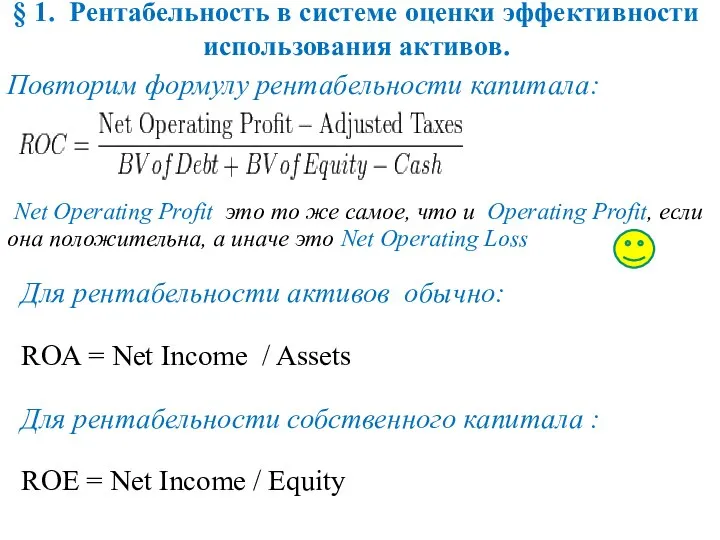

§ 1. Рентабельность в системе оценки эффективности использования активов.

Повторим формулу рентабельности

§ 1. Рентабельность в системе оценки эффективности использования активов.

Повторим формулу рентабельности

Другие показатели рентабельности

Другие показатели рентабельности

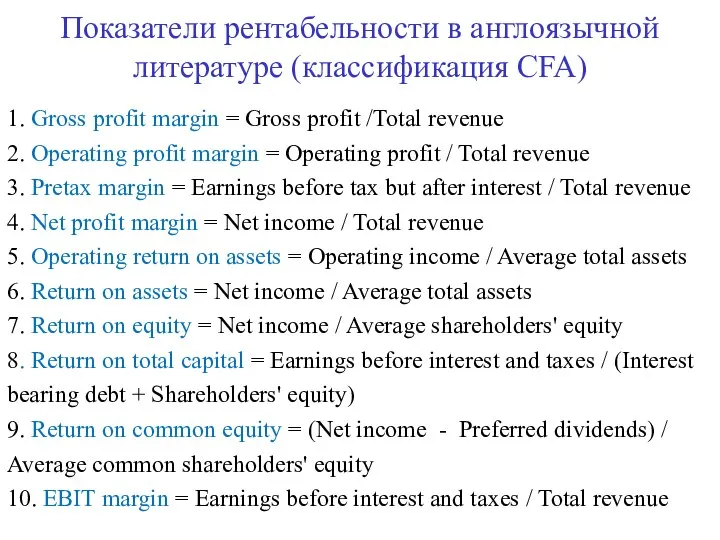

Показатели рентабельности в англоязычной литературе (классификация CFA)

1. Gross profit margin =

Показатели рентабельности в англоязычной литературе (классификация CFA)

1. Gross profit margin =

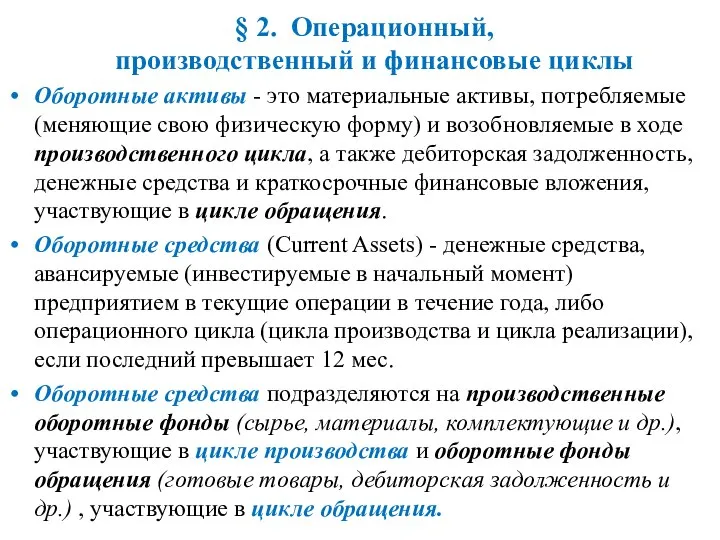

§ 2. Операционный,

производственный и финансовые циклы

Оборотные активы - это материальные

§ 2. Операционный,

производственный и финансовые циклы

Оборотные активы - это материальные

Оборотные активы фирмы – что Вы можете сказать про нее?

Оборотные активы фирмы – что Вы можете сказать про нее?

Оборотные средства могут финансироваться за счет всех источников, но при этом

Оборотные средства могут финансироваться за счет всех источников, но при этом

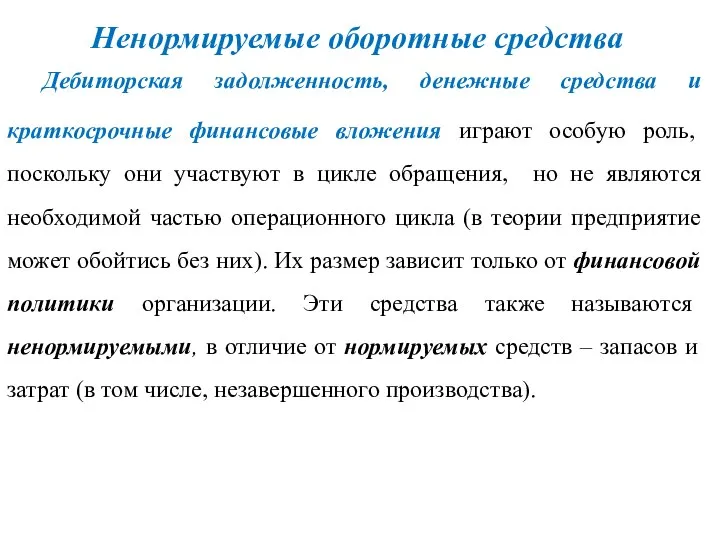

Ненормируемые оборотные средства

Дебиторская задолженность, денежные средства и краткосрочные финансовые вложения играют

Ненормируемые оборотные средства

Дебиторская задолженность, денежные средства и краткосрочные финансовые вложения играют

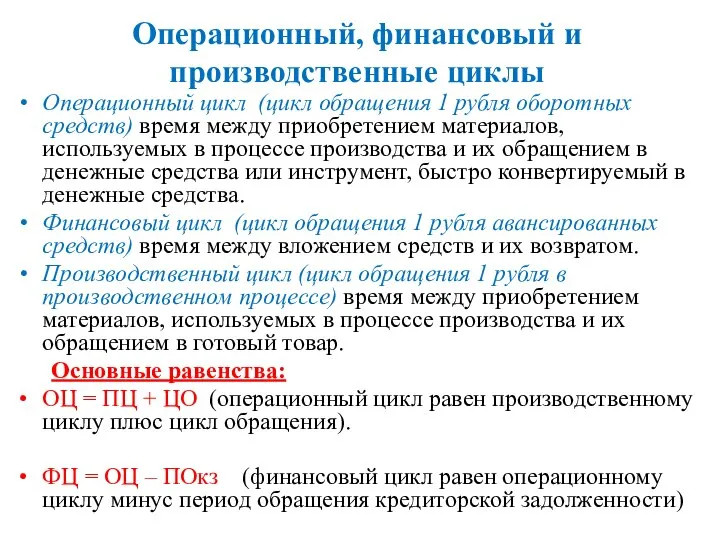

Операционный, финансовый и производственные циклы

Операционный цикл (цикл обращения 1 рубля оборотных

Операционный, финансовый и производственные циклы

Операционный цикл (цикл обращения 1 рубля оборотных

Другой (эквивалентный) вариант определения финансового цикла

ПФЦ = ППЦ + ПОдз

Другой (эквивалентный) вариант определения финансового цикла

ПФЦ = ППЦ + ПОдз

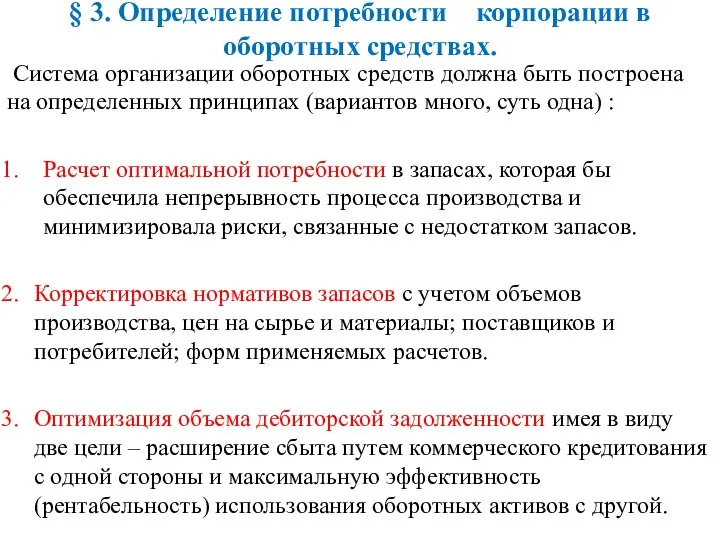

§ 3. Определение потребности корпорации в оборотных средствах.

Система организации оборотных

§ 3. Определение потребности корпорации в оборотных средствах.

Система организации оборотных

Другие принципы (дополнительно)

Оптимизация денежных остатков с целью надежно обеспечить расчеты, но

Другие принципы (дополнительно)

Оптимизация денежных остатков с целью надежно обеспечить расчеты, но

Необходимый оборотный капитал

WCR = Inv + AR - AP

Необходимый оборотный капитал

WCR = Inv + AR - AP

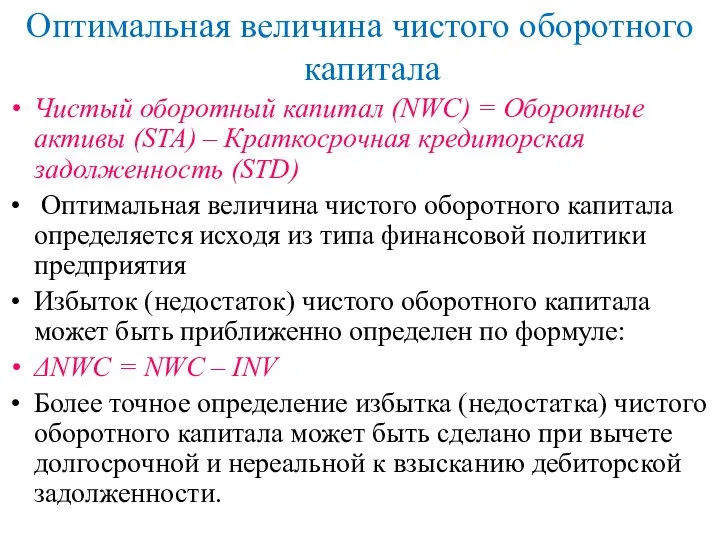

Оптимальная величина чистого оборотного капитала

Чистый оборотный капитал (NWC) = Оборотные активы

Оптимальная величина чистого оборотного капитала

Чистый оборотный капитал (NWC) = Оборотные активы

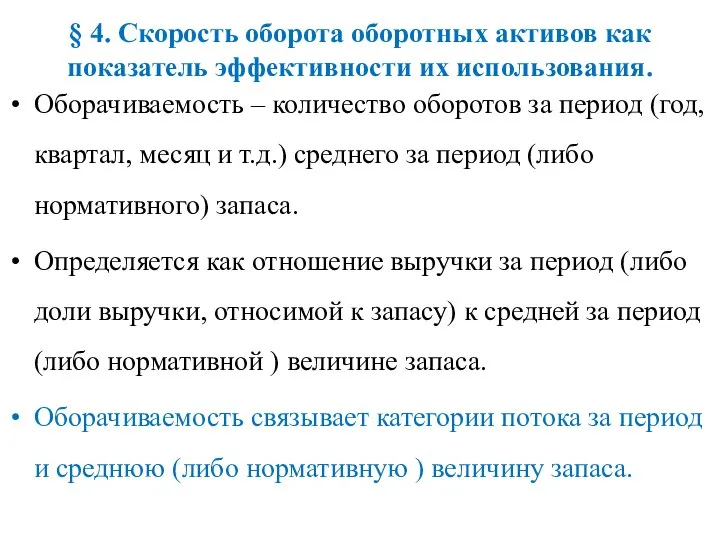

Оборачиваемость – количество оборотов за период (год, квартал, месяц и т.д.)

Оборачиваемость – количество оборотов за период (год, квартал, месяц и т.д.)

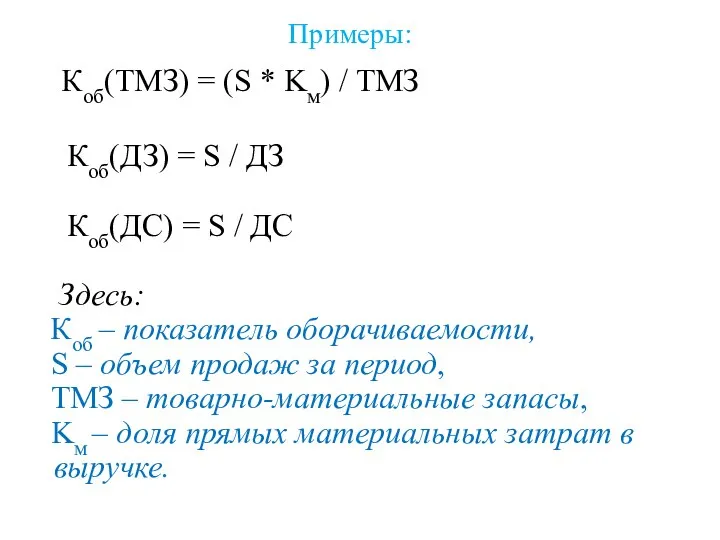

Примеры:

Коб(ТМЗ) = (S * Kм) / ТМЗ

Коб(ДЗ) =

Примеры:

Коб(ТМЗ) = (S * Kм) / ТМЗ

Коб(ДЗ) =

§ 5 . Нормирование оборотных активов

Нормируемые элементы оборотных активов:

-

§ 5 . Нормирование оборотных активов

Нормируемые элементы оборотных активов:

-

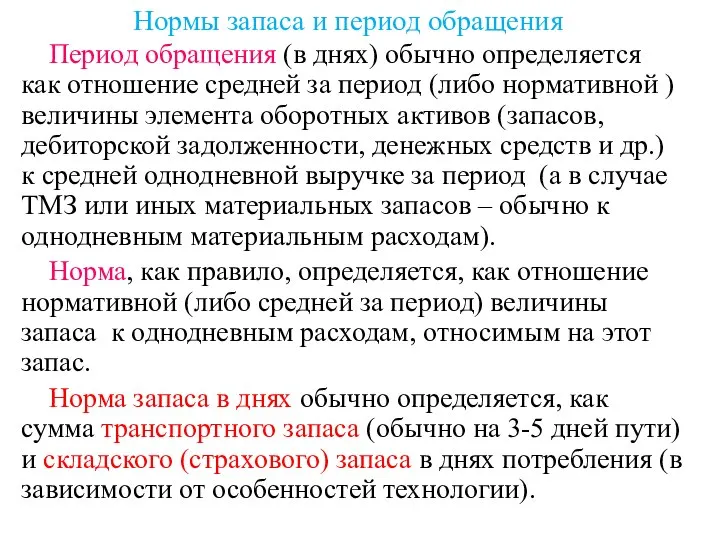

Нормы запаса и период обращения

Период обращения (в днях) обычно определяется

Нормы запаса и период обращения

Период обращения (в днях) обычно определяется

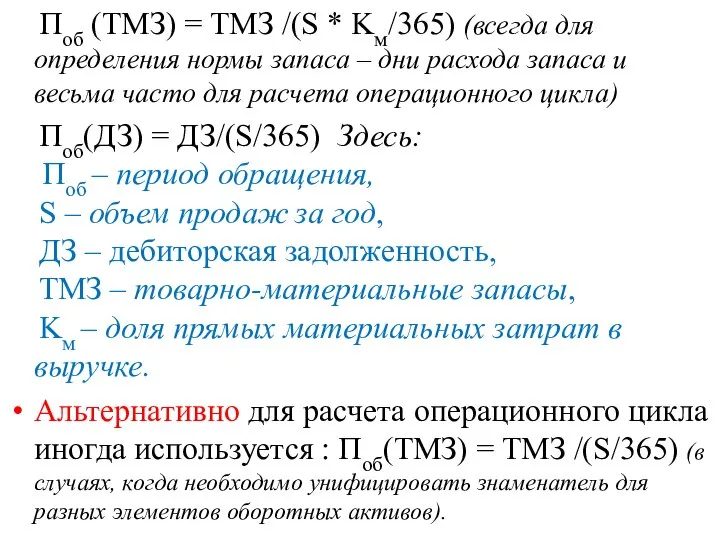

Поб (ТМЗ) = ТМЗ /(S * Kм/365) (всегда для определения

Поб (ТМЗ) = ТМЗ /(S * Kм/365) (всегда для определения

Период обращения краткосрочной кредиторской задолженности

Краткосрочная кредиторская задолженность (к. 610, к. 620,

Период обращения краткосрочной кредиторской задолженности

Краткосрочная кредиторская задолженность (к. 610, к. 620,

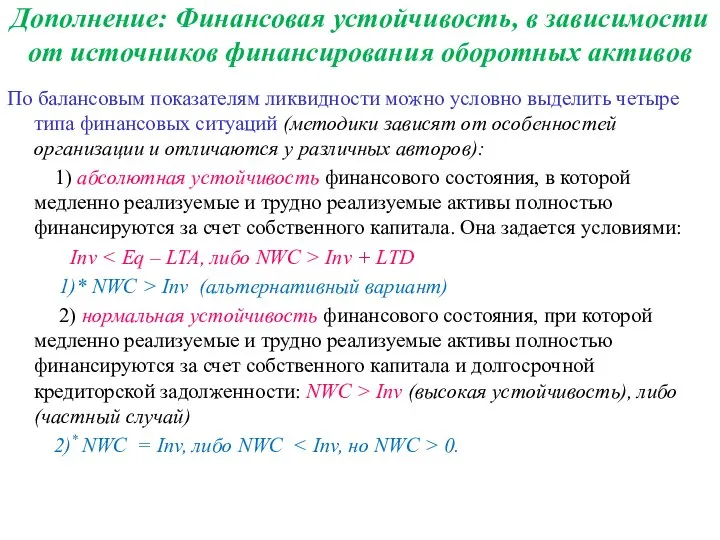

Дополнение: Финансовая устойчивость, в зависимости от источников финансирования оборотных активов

По

Дополнение: Финансовая устойчивость, в зависимости от источников финансирования оборотных активов

По

3). Неустойчивое финансовое состояние, которое может привести к нарушению платежеспособности

3). Неустойчивое финансовое состояние, которое может привести к нарушению платежеспособности

Управление товарно–материальными запасами

Рассмотрим простейшую модель управления запасами Тобина - Баумоля.

Введем

Управление товарно–материальными запасами

Рассмотрим простейшую модель управления запасами Тобина - Баумоля.

Введем

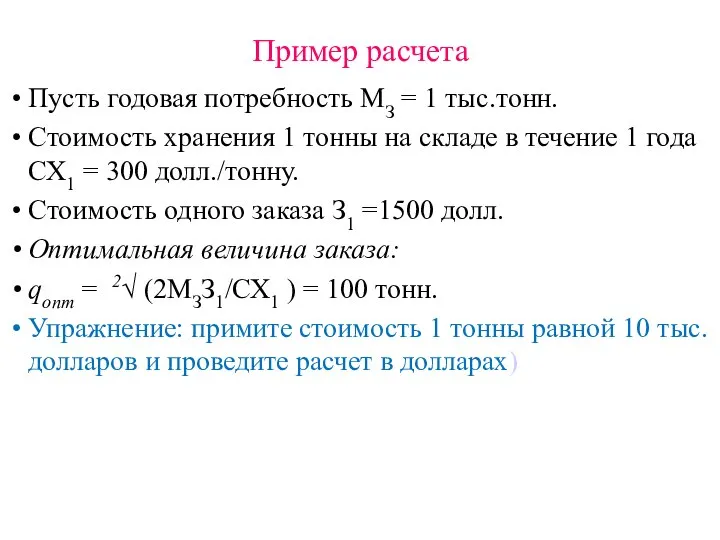

Пример расчета

Пусть годовая потребность МЗ = 1 тыс.тонн.

Стоимость хранения 1 тонны

Пример расчета

Пусть годовая потребность МЗ = 1 тыс.тонн.

Стоимость хранения 1 тонны

Тема 9. Финансирование текущей деятельности предприятия

§ 1. Политика финансирования оборотных активов.

§

Тема 9. Финансирование текущей деятельности предприятия

§ 1. Политика финансирования оборотных активов.

§

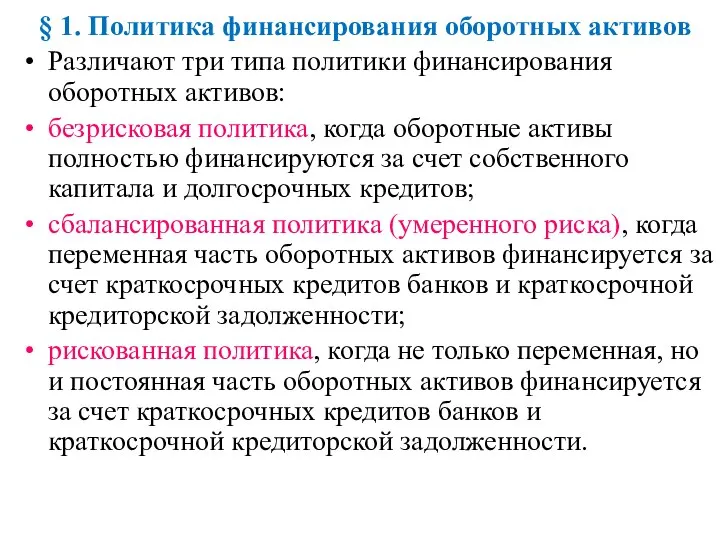

§ 1. Политика финансирования оборотных активов

Различают три типа политики финансирования оборотных

§ 1. Политика финансирования оборотных активов

Различают три типа политики финансирования оборотных

Постоянные оборотные средства

обычно определяются, как минимальный размер оборотных средств, необходимый для

Постоянные оборотные средства

обычно определяются, как минимальный размер оборотных средств, необходимый для

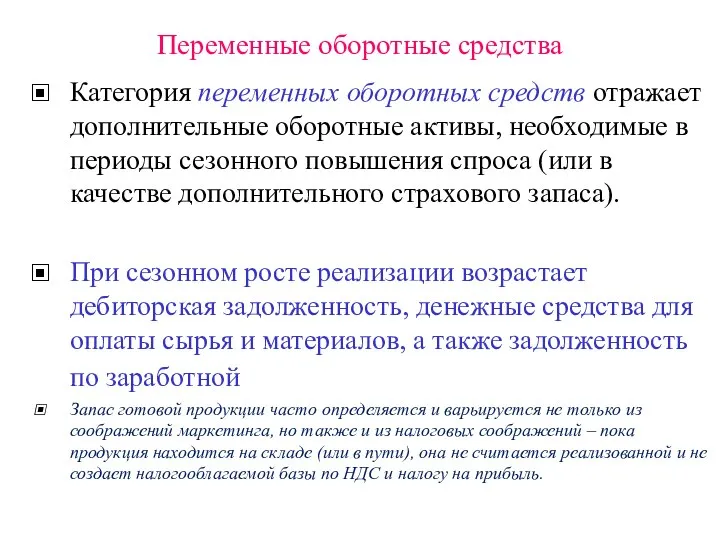

Переменные оборотные средства

Категория переменных оборотных средств отражает дополнительные оборотные активы, необходимые

Переменные оборотные средства

Категория переменных оборотных средств отражает дополнительные оборотные активы, необходимые

Структура активов и их финансирование

При безрисковой политике уровень долгосрочного финансирования выше

Структура активов и их финансирование

При безрисковой политике уровень долгосрочного финансирования выше

§ 2. Основные принципы управления дебиторской задолженностью.

Дебиторская задолженность организации обычно является

§ 2. Основные принципы управления дебиторской задолженностью.

Дебиторская задолженность организации обычно является

Расчеты в организации

Расчеты могут проводиться в различных формах:

- безналичных расчетов

Расчеты в организации

Расчеты могут проводиться в различных формах:

- безналичных расчетов

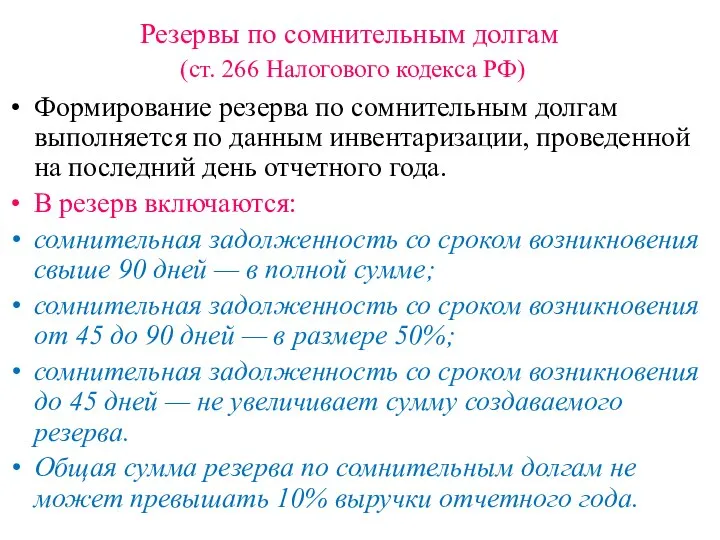

Резервы по сомнительным долгам

(ст. 266 Налогового кодекса РФ)

Формирование резерва

Резервы по сомнительным долгам

(ст. 266 Налогового кодекса РФ)

Формирование резерва

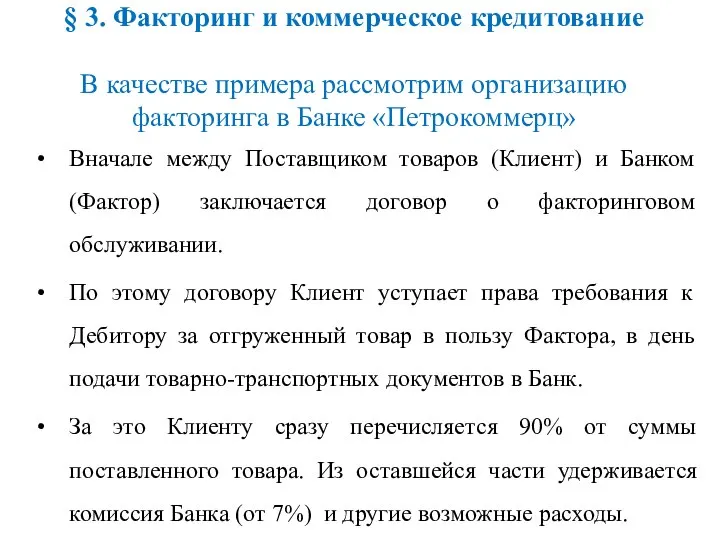

§ 3. Факторинг и коммерческое кредитование

В качестве примера рассмотрим организацию факторинга

§ 3. Факторинг и коммерческое кредитование В качестве примера рассмотрим организацию факторинга

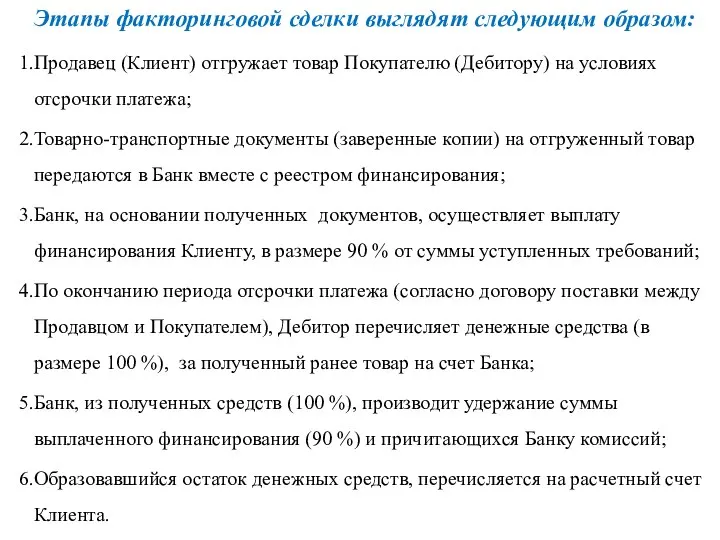

Этапы факторинговой сделки в Банке «Петрокоммерц»

Этапы факторинговой сделки в Банке «Петрокоммерц»

Этапы факторинговой сделки выглядят следующим образом:

Продавец (Клиент) отгружает товар Покупателю (Дебитору)

Этапы факторинговой сделки выглядят следующим образом:

Продавец (Клиент) отгружает товар Покупателю (Дебитору)

Кредитная политика предприятия

Стандартные процедуры коммерческого кредитования аналогичны процедурам банковского кредитования –

Кредитная политика предприятия

Стандартные процедуры коммерческого кредитования аналогичны процедурам банковского кредитования –

Два основных способа установления скидки

Способ 1 скидка назначается равной проценту за

Два основных способа установления скидки

Способ 1 скидка назначается равной проценту за

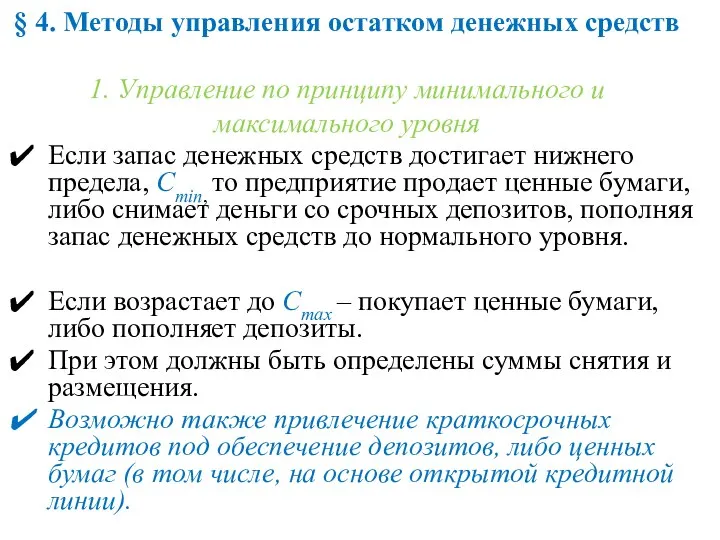

§ 4. Методы управления остатком денежных средств

1. Управление по принципу минимального

§ 4. Методы управления остатком денежных средств 1. Управление по принципу минимального

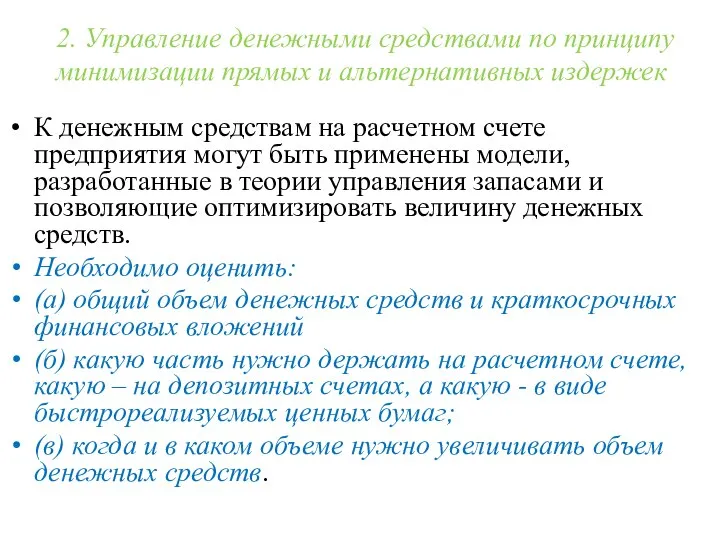

2. Управление денежными средствами по принципу минимизации прямых и альтернативных

2. Управление денежными средствами по принципу минимизации прямых и альтернативных

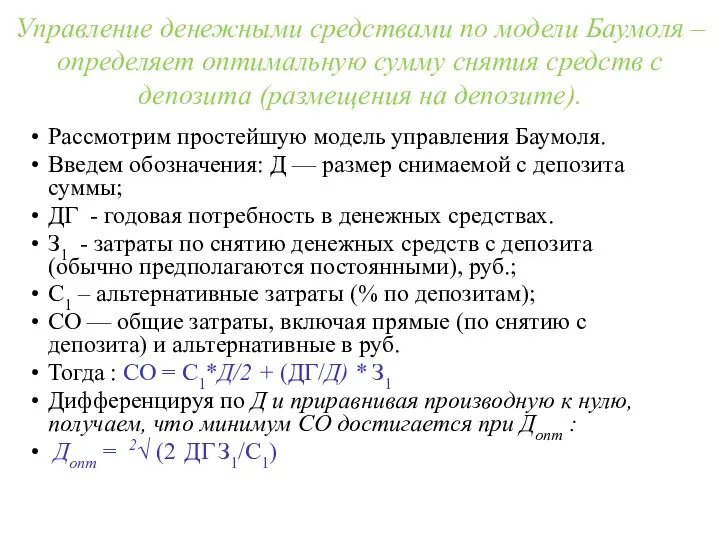

Управление денежными средствами по модели Баумоля – определяет оптимальную сумму снятия

Управление денежными средствами по модели Баумоля – определяет оптимальную сумму снятия

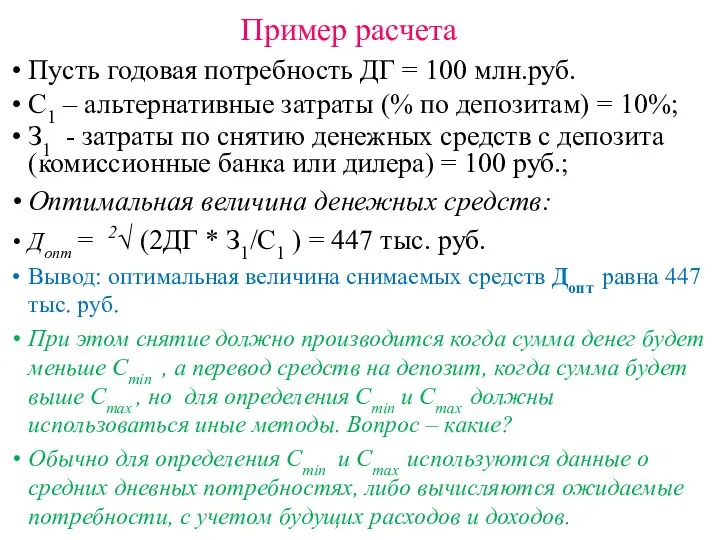

Пример расчета

Пусть годовая потребность ДГ = 100 млн.руб.

С1 – альтернативные затраты

Пример расчета

Пусть годовая потребность ДГ = 100 млн.руб.

С1 – альтернативные затраты

3. Модель Миллера - Орра

Реализуется в 5 этапов.

Устанавливают минимальную величину

3. Модель Миллера - Орра

Реализуется в 5 этапов.

Устанавливают минимальную величину

Системный подход к содержанию культуры

Системный подход к содержанию культуры Ісусе мій, до Тебе йду. І.С.В. Брадбурі (1816-1868)

Ісусе мій, до Тебе йду. І.С.В. Брадбурі (1816-1868) Презентация на тему "Основы религиозных культур и светской этики" - скачать презентации по Педагогике

Презентация на тему "Основы религиозных культур и светской этики" - скачать презентации по Педагогике Карл Бенц -немецкий инженер, изобретатель

Карл Бенц -немецкий инженер, изобретатель  Портрет в скульптуре для 6 класса

Портрет в скульптуре для 6 класса Компьютерная графика

Компьютерная графика Устройство компьютера (СС)

Устройство компьютера (СС) Модели организации преподавания информатики в начальной школе

Модели организации преподавания информатики в начальной школе Карпова Елена Геннадиевна, учитель математики ГОУСОШ №562

Карпова Елена Геннадиевна, учитель математики ГОУСОШ №562 Презентация Понятие и основные черты административного правонарушения.

Презентация Понятие и основные черты административного правонарушения. Монархическая форма правления

Монархическая форма правления Категории и понятия геополитики

Категории и понятия геополитики Политика и власть. Тест по обществознанию

Политика и власть. Тест по обществознанию Презентация "Символы в жизни и искусстве" - скачать презентации по МХК

Презентация "Символы в жизни и искусстве" - скачать презентации по МХК Устройство пленочного и цифрового фотоаппаратов

Устройство пленочного и цифрового фотоаппаратов Мосты в искусстве Урок МХК Презентация подготовлена учителем МБОУСОШ № 119 г.Новосибирска Рябизовой В.С.

Мосты в искусстве Урок МХК Презентация подготовлена учителем МБОУСОШ № 119 г.Новосибирска Рябизовой В.С. Циклические алгоритмы (2)

Циклические алгоритмы (2) Законы Хаммурапи 1792

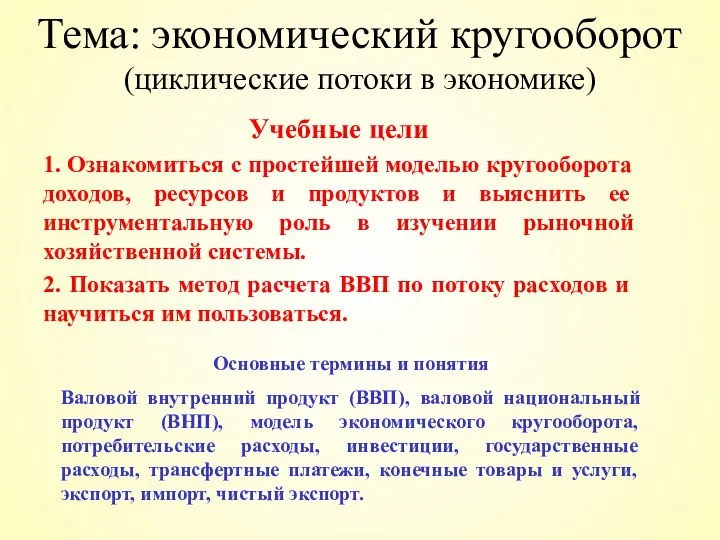

Законы Хаммурапи 1792 Тема: экономический кругооборот (циклические потоки в экономике) Учебные цели 1. Ознакомиться с простейшей моделью кругооборо

Тема: экономический кругооборот (циклические потоки в экономике) Учебные цели 1. Ознакомиться с простейшей моделью кругооборо Нивелир және рейка

Нивелир және рейка Приоритеты. Форма полиз

Приоритеты. Форма полиз Понятие нормы административного права

Понятие нормы административного права Учитель МХК – Рогудеева Лилия Анатольевна Symbols of the USA Символы США

Учитель МХК – Рогудеева Лилия Анатольевна Symbols of the USA Символы США Летний дворец

Летний дворец  И.С. Шмелев «Лето Господне. Масленица»

И.С. Шмелев «Лето Господне. Масленица» Система смазки двигателя внутреннего сгорания

Система смазки двигателя внутреннего сгорания Дискретизация сигналов во времени. Цифровая обработка сигналов

Дискретизация сигналов во времени. Цифровая обработка сигналов Понятие, цели, задачи и содержание охраны земель Подготовила: студентка II курса группы Ю-123б Простакова Вероника

Понятие, цели, задачи и содержание охраны земель Подготовила: студентка II курса группы Ю-123б Простакова Вероника