- Социальная жилищная политика

Содержание

- 2. Основные особенности жилищной политики. Жилищная политика включает следующие основные элементы: а. Контроль арендной платы за жилье

- 3. Основные особенности жилищной политики. б. Стимулирование строительства (для увеличения предложения на рынке нового жилья) в основном:

- 4. Основные особенности жилищной политики. Все названные выше методы и механизмы успешно применяются во многих странах, в

- 5. Основные особенности жилищной политики. Все названные выше методы и механизмы успешно применяются во многих странах, в

- 6. В мире действуют десятки различных видов ипотеки, которые можно свести к трем основным. Классическая схема -

- 7. Модели ипотек . Американская схема опирается на вторичный рынок закладных, образуя систему привлечения долгосрочных кредитов путем

- 8. Модели ипотек . Немецкая модель – это замкнутая система кредитования через ипотечные банки и ссудосберегательные кассы.

- 9. Немецкая ипотека Ипотека в Германии предлагается на любое жилье - будь это новостройка или "вторичка". Квартира

- 10. Для получения кредита в немецком банке необходимо иметь немецкий паспорт или неограниченный вид на жительство. Проценты

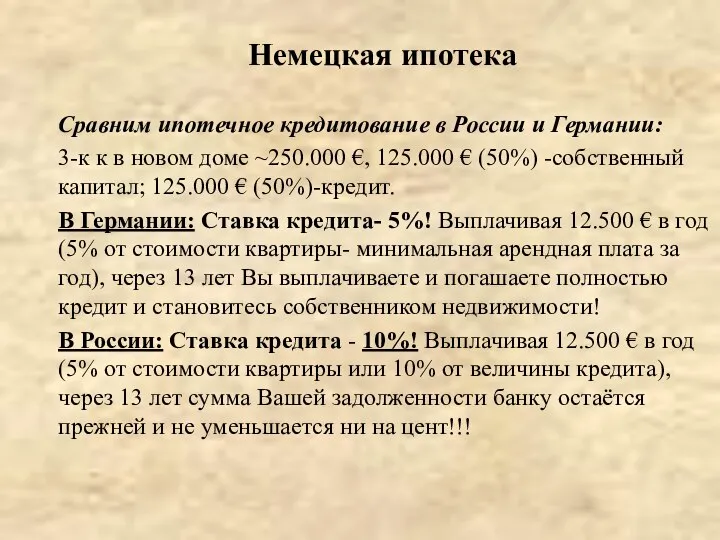

- 11. Сравним ипотечное кредитование в России и Германии: 3-к к в новом доме ~250.000 €, 125.000 €

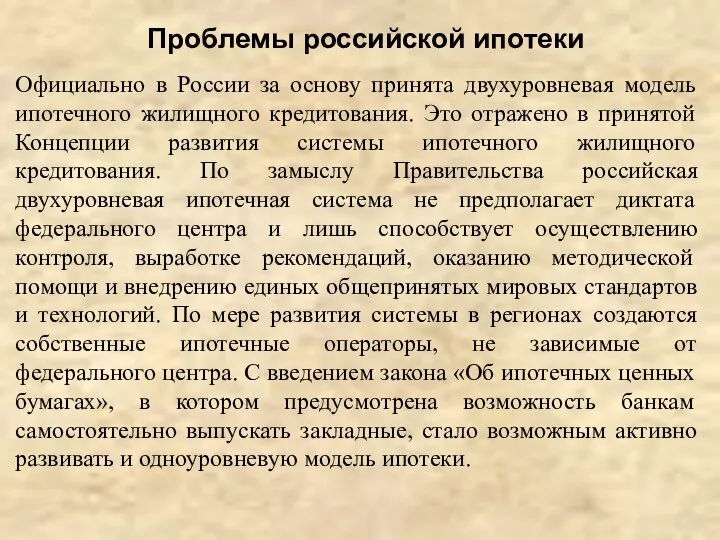

- 12. Проблемы российской ипотеки Официально в России за основу принята двухуровневая модель ипотечного жилищного кредитования. Это отражено

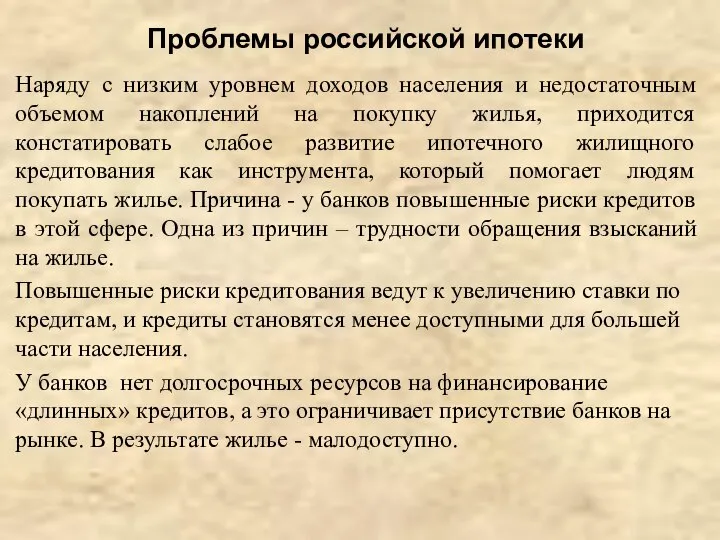

- 13. Проблемы российской ипотеки Наряду с низким уровнем доходов населения и недостаточным объемом накоплений на покупку жилья,

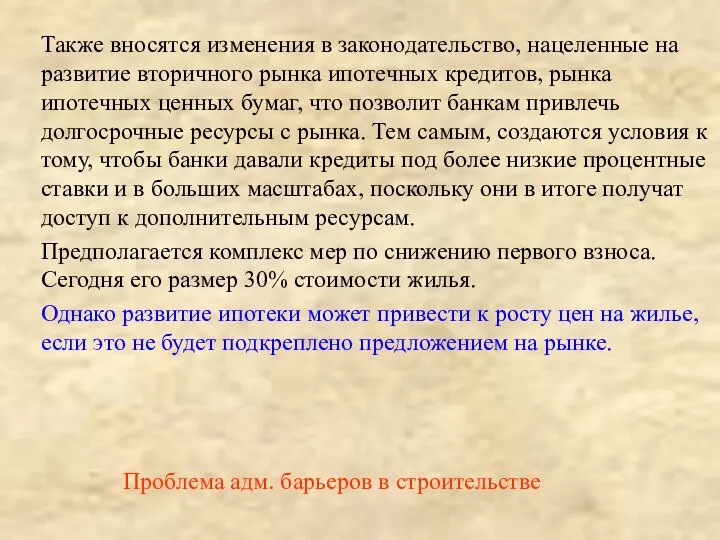

- 15. Также вносятся изменения в законодательство, нацеленные на развитие вторичного рынка ипотечных кредитов, рынка ипотечных ценных бумаг,

- 16. . За 2004 г - зарегистрировано 40 000 жилищной ипотеки За 2005 г - зарегистрировано 78

- 17. Проблемы российской ипотеки Предполагается развитие системы субсидирования первого взноса при приобретении жилья или получении кредита. Сейчас

- 18. Эксперты The Economist в марте 2011 г. подсчитали, что в Австралии и Гонконге цены на жилую

- 19. В Китае цены завышены менее чем на 13%. Этот показатель был рассчитан на основании среднего индекса

- 20. Третье место в этом рейтинге занимает Франция, где соотношение цен к арендной плате показывает завышение на

- 21. Проблемы российской ипотеки Характеристика ипотечного кредита, выданного банками по Федеральному ипотечному стандарту в СПб: средний размер

- 22. Ипотека за рубежом В соответствии с маркетинговым исследованием, проведенным компанией Avenue Property, сегодня наиболее популярными направлениями

- 23. Ипотека за рубежом Во Франции нерезидент может взять в кредит до 70% (в иных случаях до

- 24. Ипотека за рубежом В Великобритании размер кредита для нерезидента — не более 60%. Резидентский — жилье

- 25. Жилищно-накопительный кооператив «Гарант-инвест», СПб. Стандартно - 30%-ный первоначальный взнос. Из остав-шихся — 30% выделяется из паевого

- 26. Жилищно-накопительный кооператив Если пайщик проживает в зачетном жилье, риэлторы ЖНК организуют одновременную продажу и покупку в

- 27. Аренда муниципального жилья должна сопровождаться дополнительными условиями: возможность выкупа на льготных условиях арендуемого помещения, порядок внесения

- 28. При социальной форме аренды обязательными условиями договора аренды являются ограничение в пределах социальной нормы в предоставляемом

- 29. Лимитирующим фактором такой политики является только отсутствие у города достаточного переселенческого муниципального фонда. Создание муниципального переселен-ческого

- 30. В феврале 2011 года в Петербурге созданы первые два доходных дома. Это дома, где могут жить

- 31. Национальный проект «Доступное жилье» Понятие «доступное и комфортное жилье» означает, что около 80% работающих граждан имеют

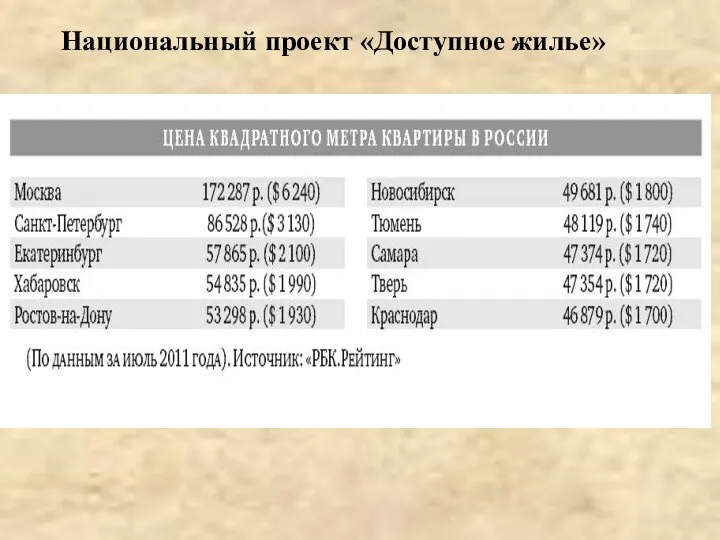

- 32. Национальный проект «Доступное жилье» Ключевым параметром доступности жилья является соотношение между обязательным ежемесячным платежом по жилищному

- 33. Национальный проект «Доступное жилье»

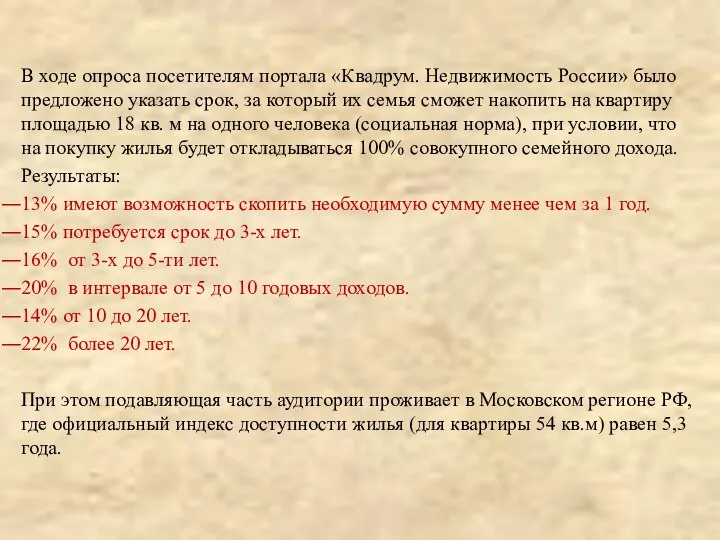

- 34. В ходе опроса посетителям портала «Квадрум. Недвижимость России» было предложено указать срок, за который их семья

- 35. С окончанием эпохи Пиночета новое правительство Чили взялось за социальные программы. Одной из них стало выделение

- 36. А начала группа Аравена с трущоб - взяла незаконную трущобу и обязалась построить для тамошних 102

- 37. Национальный проект «Доступное жилье» Серьезные претензии у строительных компаний к стоимости земельных участков. Сегодня земля в

- 38. Национальный проект «Доступное жилье» Растут и другие составляющие - аренда машин и механизмов, заработная плата рабочих,

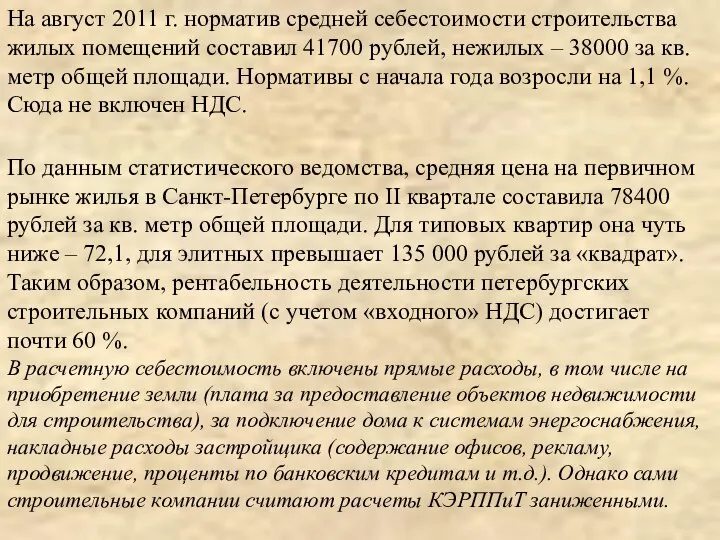

- 40. На август 2011 г. норматив средней себестоимости строительства жилых помещений составил 41700 рублей, нежилых – 38000

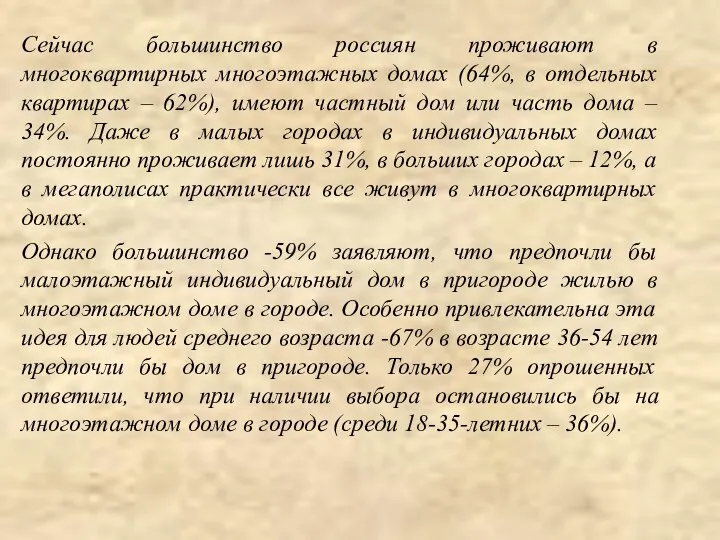

- 41. Сейчас большинство россиян проживают в многоквартирных многоэтажных домах (64%, в отдельных квартирах – 62%), имеют частный

- 42. Путем высотного строительства не решить проблему доступного, а главное, комфортного жилья. Малоэтажка ре-шит эту проблему за

- 43. Однако ряд экспертов выразили сомнения в том, что доступное жилье в России может быть малоэтажным. Первое

- 44. Техническое обслуживание районов малоэтажной застройки также потребует отдельного расчета затрат. В первую очередь затрат, которые понесут

- 45. Фонд содействия реформированию жилищно-коммунального хозяйства (Фонд ЖКХ) инвестировал в российское ЖКХ 283,3 млрд руб., а с

- 46. В ближайшие годы, если не будет выработан системный подход к организации финансирования капремонтов МКД, порядка 300

- 47. Есть 4 сценария изменения спроса на жилье и жилищные кредиты, а также предложения жилья, т. е.

- 48. Семья, конечно же, не может отдавать все свои деньги на квартиру, но эта характеристика оказывается достаточно

- 49. прогнозы 1. Инерционный вариант. И жилищное строительство, и кредитование остаются на существующем уровне. Удовлетворенный спрос на

- 50. прогнозы минэкономразвития 3. Проведение комплексных реформ. Самый благоприятный сценарий, согласно ему к 2009 году спрос на

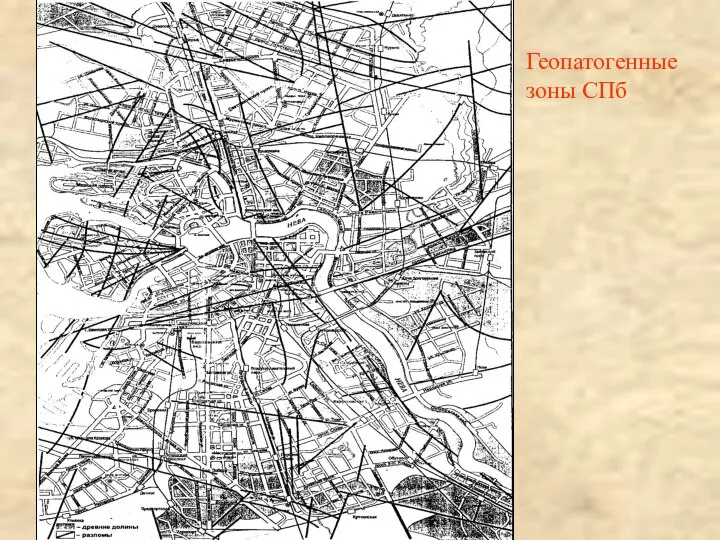

- 51. Геопатогенные зоны СПб

- 52. Обеспеченность петербуржца жильем составляет сейчас ~20,5 м2. В Хельсинки приходится 34 м2 на человека, в Вашингтоне

- 53. Крупные перспективные районы нового строительства известны. Это Приморский район, где рекультивирована зона бывшей свалки – ~1,5

- 54. Итак, наибольшие шансы получает 4й сценарий МЭРа – развитие рынка жилищных кредитов при сохранении инерционных темпов

- 55. ЖКХ болеет той же болезнью, которая погубила народное хозяйство СССР - здесь не востребованы современные энергосберегающие

- 56. Пока у нас нормируется рентабельность (чем выше ресурсозатраты, тем, при фиксированном нормативе рентабельности, больше прибыли), ресурсосбережение

- 57. Нынешние нормативы рассчитаны на устаревшие нормы теплозащиты и призваны покрывать все потери при транспортировке тепла и

- 58. Главными целями реформы жилищно-коммунального хозяйства являются: модернизация основных фонов ЖКХ (тепловые, водопроводные и электрические сети, котельные,

- 59. Банки и пенсионные фонды должны быть естественными инвесторами и кредиторами инфраструктурных проектов в коммунальной сфере, однако

- 60. Частных инвесторов планируется в основном привлекать в коммунальную сферу. Для этого предполагается принять закон, который позволит

- 61. Жилищная политика является одной из базовых составляющих политики любого города, независимо от его размера, географического положения,

- 63. Скачать презентацию

Основные особенности жилищной политики.

Жилищная политика включает следующие основные элементы:

а. Контроль

Основные особенности жилищной политики.

Жилищная политика включает следующие основные элементы:

а. Контроль

Основные особенности жилищной политики.

б. Стимулирование строительства (для увеличения предложения на

Основные особенности жилищной политики.

б. Стимулирование строительства (для увеличения предложения на

Основные особенности жилищной политики.

Все названные выше методы и механизмы успешно

Основные особенности жилищной политики.

Все названные выше методы и механизмы успешно

Основные особенности жилищной политики.

Все названные выше методы и механизмы успешно

Основные особенности жилищной политики.

Все названные выше методы и механизмы успешно

В мире действуют десятки различных видов ипотеки, которые можно свести

В мире действуют десятки различных видов ипотеки, которые можно свести

Модели ипотек .

Американская схема опирается на вторичный рынок закладных, образуя

Модели ипотек .

Американская схема опирается на вторичный рынок закладных, образуя

Модели ипотек .

Немецкая модель – это замкнутая система кредитования через

Модели ипотек .

Немецкая модель – это замкнутая система кредитования через

Немецкая ипотека

Ипотека в Германии предлагается на любое жилье - будь

Немецкая ипотека

Ипотека в Германии предлагается на любое жилье - будь

Для получения кредита в немецком банке необходимо иметь немецкий паспорт или

Для получения кредита в немецком банке необходимо иметь немецкий паспорт или

Сравним ипотечное кредитование в России и Германии:

3-к к в новом доме

Сравним ипотечное кредитование в России и Германии:

3-к к в новом доме

Проблемы российской ипотеки

Официально в России за основу принята двухуровневая модель

Проблемы российской ипотеки

Официально в России за основу принята двухуровневая модель

Проблемы российской ипотеки

Наряду с низким уровнем доходов населения и недостаточным

Проблемы российской ипотеки

Наряду с низким уровнем доходов населения и недостаточным

Также вносятся изменения в законодательство, нацеленные на развитие вторичного рынка ипотечных

Также вносятся изменения в законодательство, нацеленные на развитие вторичного рынка ипотечных

.

За 2004 г - зарегистрировано 40 000 жилищной ипотеки

За 2005 г

.

За 2004 г - зарегистрировано 40 000 жилищной ипотеки

За 2005 г

Проблемы российской ипотеки

Предполагается развитие системы субсидирования первого взноса при приобретении

Проблемы российской ипотеки

Предполагается развитие системы субсидирования первого взноса при приобретении

Эксперты The Economist в марте 2011 г. подсчитали, что в Австралии

Эксперты The Economist в марте 2011 г. подсчитали, что в Австралии

В Китае цены завышены менее чем на 13%. Этот показатель был

В Китае цены завышены менее чем на 13%. Этот показатель был

Третье место в этом рейтинге занимает Франция, где соотношение цен к

Третье место в этом рейтинге занимает Франция, где соотношение цен к

Проблемы российской ипотеки

Характеристика ипотечного кредита, выданного банками по Федеральному ипотечному

Проблемы российской ипотеки

Характеристика ипотечного кредита, выданного банками по Федеральному ипотечному

Ипотека за рубежом

В соответствии с маркетинговым исследованием, проведенным компанией Avenue Property,

Ипотека за рубежом

В соответствии с маркетинговым исследованием, проведенным компанией Avenue Property,

Ипотека за рубежом

Во Франции нерезидент может взять в кредит до 70%

Ипотека за рубежом

Во Франции нерезидент может взять в кредит до 70%

Ипотека за рубежом

В Великобритании размер кредита для нерезидента — не более

Ипотека за рубежом

В Великобритании размер кредита для нерезидента — не более

Жилищно-накопительный кооператив

«Гарант-инвест», СПб.

Стандартно - 30%-ный первоначальный взнос. Из остав-шихся —

Жилищно-накопительный кооператив

«Гарант-инвест», СПб.

Стандартно - 30%-ный первоначальный взнос. Из остав-шихся —

Жилищно-накопительный кооператив

Если пайщик проживает в зачетном жилье, риэлторы ЖНК организуют одновременную

Жилищно-накопительный кооператив

Если пайщик проживает в зачетном жилье, риэлторы ЖНК организуют одновременную

Аренда муниципального жилья должна сопровождаться дополнительными условиями: возможность выкупа на льготных

Аренда муниципального жилья должна сопровождаться дополнительными условиями: возможность выкупа на льготных

При социальной форме аренды обязательными условиями договора аренды являются ограничение в

При социальной форме аренды обязательными условиями договора аренды являются ограничение в

Лимитирующим фактором такой политики является только отсутствие у города достаточного переселенческого

Лимитирующим фактором такой политики является только отсутствие у города достаточного переселенческого

В феврале 2011 года в Петербурге созданы первые два доходных дома.

В феврале 2011 года в Петербурге созданы первые два доходных дома.

Национальный проект «Доступное жилье»

Понятие «доступное и комфортное жилье» означает, что

Национальный проект «Доступное жилье»

Понятие «доступное и комфортное жилье» означает, что

Национальный проект «Доступное жилье»

Ключевым параметром доступности жилья является соотношение между

Национальный проект «Доступное жилье»

Ключевым параметром доступности жилья является соотношение между

Национальный проект «Доступное жилье»

Национальный проект «Доступное жилье»

В ходе опроса посетителям портала «Квадрум. Недвижимость России» было предложено указать

В ходе опроса посетителям портала «Квадрум. Недвижимость России» было предложено указать

С окончанием эпохи Пиночета новое правительство Чили взялось за социальные программы.

С окончанием эпохи Пиночета новое правительство Чили взялось за социальные программы.

А начала группа Аравена с трущоб - взяла незаконную трущобу и

А начала группа Аравена с трущоб - взяла незаконную трущобу и

Национальный проект «Доступное жилье»

Серьезные претензии у строительных компаний к стоимости

Национальный проект «Доступное жилье»

Серьезные претензии у строительных компаний к стоимости

Национальный проект «Доступное жилье»

Растут и другие составляющие - аренда машин

Национальный проект «Доступное жилье»

Растут и другие составляющие - аренда машин

На август 2011 г. норматив средней себестоимости строительства жилых помещений составил

На август 2011 г. норматив средней себестоимости строительства жилых помещений составил

Сейчас большинство россиян проживают в многоквартирных многоэтажных домах (64%, в отдельных

Сейчас большинство россиян проживают в многоквартирных многоэтажных домах (64%, в отдельных

Путем высотного строительства не решить проблему доступного, а главное, комфортного жилья.

Путем высотного строительства не решить проблему доступного, а главное, комфортного жилья.

Однако ряд экспертов выразили сомнения в том, что доступное жилье в

Однако ряд экспертов выразили сомнения в том, что доступное жилье в

Техническое обслуживание районов малоэтажной застройки также потребует отдельного расчета затрат. В

Техническое обслуживание районов малоэтажной застройки также потребует отдельного расчета затрат. В

Фонд содействия реформированию жилищно-коммунального хозяйства (Фонд ЖКХ) инвестировал в российское ЖКХ

Фонд содействия реформированию жилищно-коммунального хозяйства (Фонд ЖКХ) инвестировал в российское ЖКХ

В ближайшие годы, если не будет выработан системный подход к организации

В ближайшие годы, если не будет выработан системный подход к организации

Есть 4 сценария изменения спроса на жилье и жилищные кредиты, а

Есть 4 сценария изменения спроса на жилье и жилищные кредиты, а

Семья, конечно же, не может отдавать все свои деньги на квартиру,

Семья, конечно же, не может отдавать все свои деньги на квартиру,

прогнозы

1. Инерционный вариант. И жилищное строительство, и кредитование остаются на существующем

прогнозы

1. Инерционный вариант. И жилищное строительство, и кредитование остаются на существующем

прогнозы минэкономразвития

3. Проведение комплексных реформ. Самый благоприятный сценарий, согласно ему

прогнозы минэкономразвития

3. Проведение комплексных реформ. Самый благоприятный сценарий, согласно ему

Геопатогенные зоны СПб

Геопатогенные зоны СПб

Обеспеченность петербуржца жильем составляет сейчас ~20,5 м2. В Хельсинки приходится 34

Обеспеченность петербуржца жильем составляет сейчас ~20,5 м2. В Хельсинки приходится 34

Крупные перспективные районы нового строительства известны. Это Приморский район, где рекультивирована

Крупные перспективные районы нового строительства известны. Это Приморский район, где рекультивирована

Итак, наибольшие шансы получает 4й сценарий МЭРа – развитие рынка жилищных

ЖКХ болеет той же болезнью, которая погубила народное хозяйство СССР -

Пока у нас нормируется рентабельность (чем выше ресурсозатраты, тем, при фиксированном

Пока у нас нормируется рентабельность (чем выше ресурсозатраты, тем, при фиксированном

Нынешние нормативы рассчитаны на устаревшие нормы теплозащиты и призваны покрывать все

Нынешние нормативы рассчитаны на устаревшие нормы теплозащиты и призваны покрывать все

Главными целями реформы жилищно-коммунального хозяйства являются:

модернизация основных фонов ЖКХ (тепловые,

Главными целями реформы жилищно-коммунального хозяйства являются:

модернизация основных фонов ЖКХ (тепловые,

Банки и пенсионные фонды должны быть естественными инвесторами и кредиторами инфраструктурных

Банки и пенсионные фонды должны быть естественными инвесторами и кредиторами инфраструктурных

Частных инвесторов планируется в основном привлекать в коммунальную сферу. Для этого

Частных инвесторов планируется в основном привлекать в коммунальную сферу. Для этого

Жилищная политика является одной из базовых составляющих политики любого города, независимо

Жилищная политика является одной из базовых составляющих политики любого города, независимо

Корейская Народно-Демократическая Республика

Корейская Народно-Демократическая Республика Празднование масленицы. Клуб «Молодые семьи г. Северодвинска»

Празднование масленицы. Клуб «Молодые семьи г. Северодвинска» Журналисты-декабристы

Журналисты-декабристы Умножение целых чисел - презентация по Алгебре

Умножение целых чисел - презентация по Алгебре Художественная культура России в первой половине XIX века

Художественная культура России в первой половине XIX века синтез спиросоединений из о-аминобензонитрила

синтез спиросоединений из о-аминобензонитрила Мониторинг закупок, аудит и контроль в сфере закупок

Мониторинг закупок, аудит и контроль в сфере закупок Исследовательская работа Тема: «Царица сибирских полей» Выволнил: Перепёлкин Матвей,

Исследовательская работа Тема: «Царица сибирских полей» Выволнил: Перепёлкин Матвей,  Религия. Тотемизм

Религия. Тотемизм Индейцы

Индейцы Моя профессия осмотрщик-ремонтник вагонов

Моя профессия осмотрщик-ремонтник вагонов Брахманизм. Религия Древней Индии

Брахманизм. Религия Древней Индии Астрология комнатных растений

Астрология комнатных растений Решение показательных неравенств Разработала учитель математики средней школы № 8 города Елабуги Герасимова Л.Н.

Решение показательных неравенств Разработала учитель математики средней школы № 8 города Елабуги Герасимова Л.Н. ТЕМА 6. Разработка и внедрение стратегии

ТЕМА 6. Разработка и внедрение стратегии  Современные войны

Современные войны Принципы создания имиджа

Принципы создания имиджа Негнойные заболевания уха

Негнойные заболевания уха Разработка сайтов для конкретных предприятий

Разработка сайтов для конкретных предприятий Налоговое право. Тема 7

Налоговое право. Тема 7 Feel'ology рroduction. Дж. Оруэлл

Feel'ology рroduction. Дж. Оруэлл Тест по СУБД

Тест по СУБД Национальная безопасность Индии

Национальная безопасность Индии Презентация В чём заключается повышение эффективности таможенного администрирования и оперативности применения мер таможенно-т

Презентация В чём заключается повышение эффективности таможенного администрирования и оперативности применения мер таможенно-т Cервисная деятельность в годы великой отечественной войны

Cервисная деятельность в годы великой отечественной войны Презентация 1 Big Data

Презентация 1 Big Data История балтийского происхождения

История балтийского происхождения Льготное кредитование для ряда отраслей сельского хозяйства Презентацию подготовил Кузнецов Павел

Льготное кредитование для ряда отраслей сельского хозяйства Презентацию подготовил Кузнецов Павел