- Анализ обеспеченности предприятия материальными ресурсами

Содержание

- 2. Цель курсовой работы – изучить особенности анализа материальных ресурсов на примере конкретного хозяйствующего субъекта и предложить

- 3. Основные пути улучшения обеспеченности материальными ресурсами

- 4. Порядок нормирования Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По

- 5. Учет материально-производственных запасов Материально-производственные запасы принимаются к учету по фактической себестоимости, каковой для материально-производственных запасов, приобретенных

- 6. Анализ обеспеченности предприятия материальными ресурсами Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту

- 7. В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья и материалов нормативным. С этой

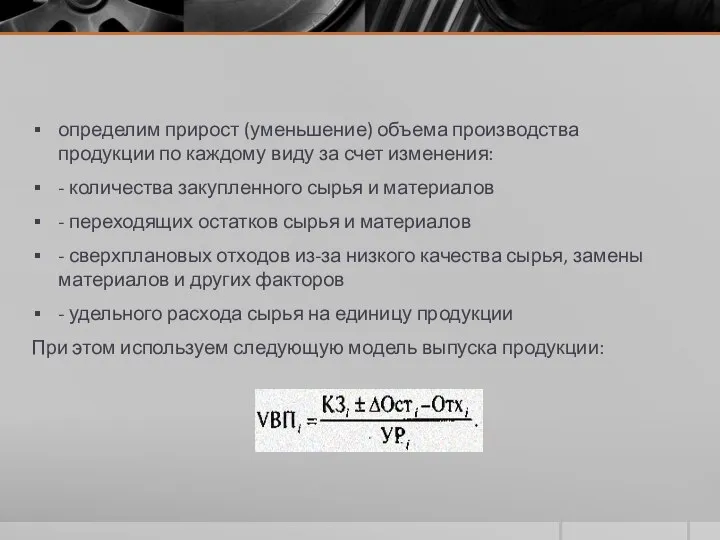

- 8. определим прирост (уменьшение) объема производства продукции по каждому виду за счет изменения: - количества закупленного сырья

- 9. Анализ использования загустителя, кг Таблица 2 Таблица 3

- 10. Анализ эффективности использования материальных ресурсов

- 12. Данные табл. 7 показывают, что уровень материалоемкости выше планового на 1,69 коп. из-за использования более дорогих

- 13. Пути улучшения использования материальных ресурсов В целом, управление запасами - это очень важный и ответственный участок

- 14. Из таблицы видно, что в отчетном году прибыль на рубль материальных затрат снизилась на 5,57 коп.,

- 15. Выводы и предложения В соответствии с целью данной курсовой работы был проведен анализ материальных ресурсов на

- 17. Скачать презентацию

Цель курсовой работы – изучить особенности анализа материальных ресурсов на примере

Цель курсовой работы – изучить особенности анализа материальных ресурсов на примере

Основные пути улучшения обеспеченности материальными ресурсами

Основные пути улучшения обеспеченности материальными ресурсами

Порядок нормирования

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов

Порядок нормирования

Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов

Учет материально-производственных запасов

Материально-производственные запасы принимаются к учету по фактической себестоимости, каковой для материально-производственных

Учет материально-производственных запасов

Материально-производственные запасы принимаются к учету по фактической себестоимости, каковой для материально-производственных

Анализ обеспеченности предприятия материальными ресурсами

Необходимым условием выполнения планов по производству продукции,

Анализ обеспеченности предприятия материальными ресурсами

Необходимым условием выполнения планов по производству продукции,

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья

В процессе анализа проверяется соответствие фактического размера запасов важнейших видов сырья

определим прирост (уменьшение) объема производства продукции по каждому виду за счет

определим прирост (уменьшение) объема производства продукции по каждому виду за счет

Анализ использования загустителя, кг

Таблица 2

Таблица 3

Анализ использования загустителя, кг

Таблица 2

Таблица 3

Анализ эффективности использования материальных ресурсов

Анализ эффективности использования материальных ресурсов

Данные табл. 7 показывают, что уровень материалоемкости выше планового на 1,69

Данные табл. 7 показывают, что уровень материалоемкости выше планового на 1,69

Пути улучшения использования материальных ресурсов

В целом, управление запасами - это очень

Пути улучшения использования материальных ресурсов

В целом, управление запасами - это очень

Из таблицы видно, что в отчетном году прибыль на рубль материальных

Из таблицы видно, что в отчетном году прибыль на рубль материальных

Выводы и предложения

В соответствии с целью данной курсовой работы был проведен

Выводы и предложения

В соответствии с целью данной курсовой работы был проведен

Потребительские предпочтения и предельная полезность

Потребительские предпочтения и предельная полезность Октябрьские дебаты. Программа: риски, безопасность, контроль. Факультет анализа рисков и экономической безопасности

Октябрьские дебаты. Программа: риски, безопасность, контроль. Факультет анализа рисков и экономической безопасности Научные ресурсы мира

Научные ресурсы мира Роль денег в рыночной экономике

Роль денег в рыночной экономике Основные фонды предприятия

Основные фонды предприятия Статистическое изучение взаимосвязей. Корреляционный и регрессионный анализ

Статистическое изучение взаимосвязей. Корреляционный и регрессионный анализ Топ-10 країн з найвищим рівнем ВВП

Топ-10 країн з найвищим рівнем ВВП Курсовая работа по экономике труда. Безработица. Причины, последствия и методы предотвращения

Курсовая работа по экономике труда. Безработица. Причины, последствия и методы предотвращения Право на каждый день

Право на каждый день Неоклассический синтез и его базовые положения

Неоклассический синтез и его базовые положения Праця, як сфера життя людини та провідний чинник економічної діяльності. (Тема 2)

Праця, як сфера життя людини та провідний чинник економічної діяльності. (Тема 2) Понятие о цене и ценообразовании

Понятие о цене и ценообразовании Тенденции, особенности социально-экономического развития севера России и проблемы его заселения

Тенденции, особенности социально-экономического развития севера России и проблемы его заселения Система федеральных органов исполнительной власти Кудрявцев Алексей Александрович Студент очной формы обучения Российской

Система федеральных органов исполнительной власти Кудрявцев Алексей Александрович Студент очной формы обучения Российской Эффективность использования трудовых ресурсов

Эффективность использования трудовых ресурсов Милтон Фридман (1912-2006)

Милтон Фридман (1912-2006) Американский институционализм. (Лекция 6)

Американский институционализм. (Лекция 6) Основы управления затратами на производство продукции

Основы управления затратами на производство продукции Доходы бюджета РФ (данные за 2013 год) и роль ФТС. Подготовили: Калинина Екатерина Жуков Никита

Доходы бюджета РФ (данные за 2013 год) и роль ФТС. Подготовили: Калинина Екатерина Жуков Никита Государственное регулирование деятельности торговых предприятий

Государственное регулирование деятельности торговых предприятий Инфляция. Виды инфляции

Инфляция. Виды инфляции Сравнительная характеристика командно-плановой и рыночной экономики экономических систем

Сравнительная характеристика командно-плановой и рыночной экономики экономических систем Региональные интеграционные блоки Японии

Региональные интеграционные блоки Японии Сущность и функции рыночного планирования

Сущность и функции рыночного планирования Информационные системы в экономике

Информационные системы в экономике Ассортиментная политика, как элемент конкурентной стратегии организации общественного питания и направления ее совершенствован

Ассортиментная политика, как элемент конкурентной стратегии организации общественного питания и направления ее совершенствован Исследование последствий информационных войн на общество

Исследование последствий информационных войн на общество Страны мира. Самая большая по площади страна. Уровень экономики стран

Страны мира. Самая большая по площади страна. Уровень экономики стран