- Анализ основных производственных фондов предприятия

Содержание

- 3. Классификация Основные фонды (структура по сферам деятельности) Производственные Непроизводственные Основные фонды (по секторам экономики) Отрасли, производящие

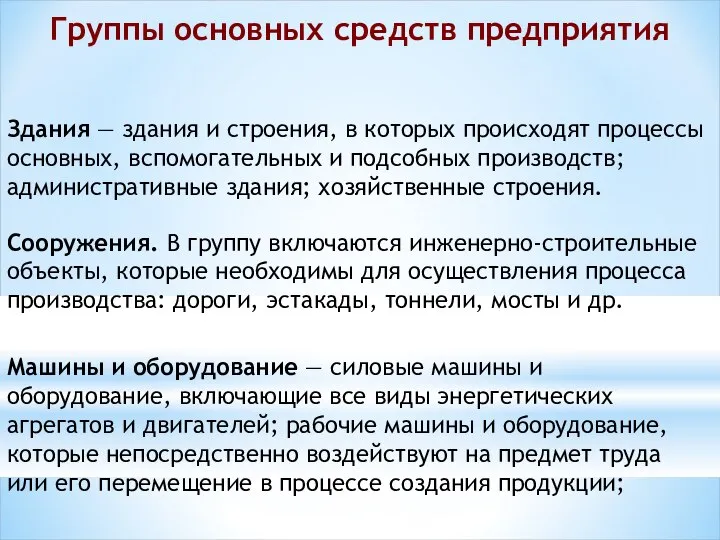

- 4. Группы основных средств предприятия Здания — здания и строения, в которых происходят процессы основных, вспомогательных и

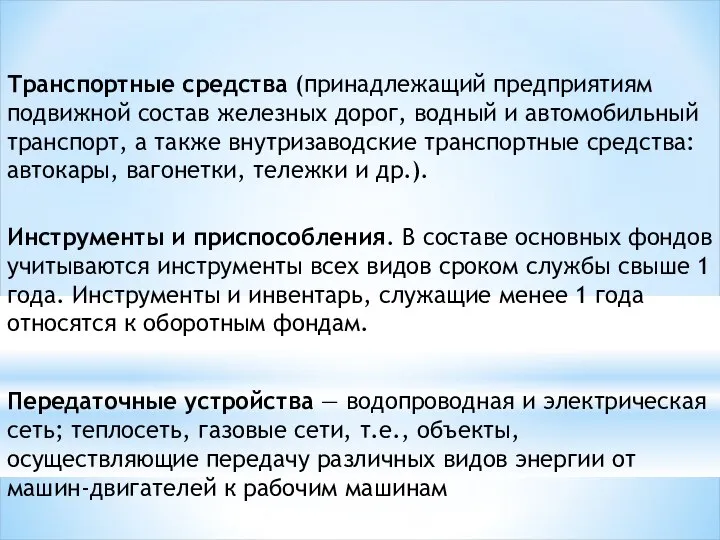

- 5. Транспортные средства (принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутризаводские транспортные

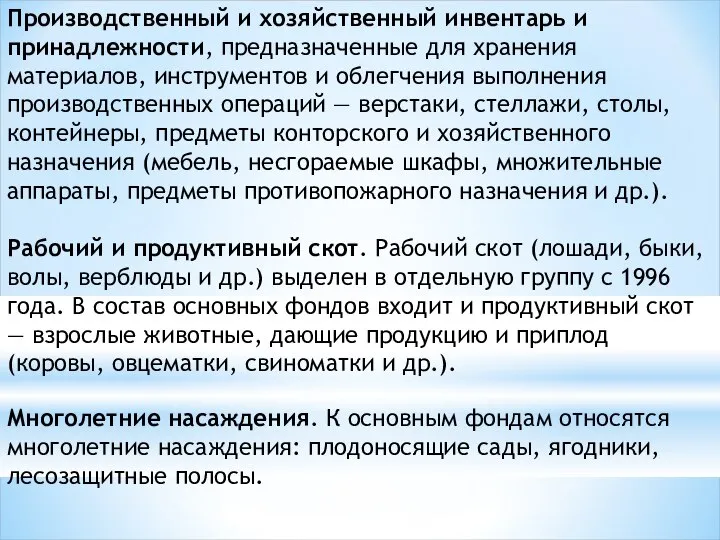

- 6. Производственный и хозяйственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения выполнения производственных операций

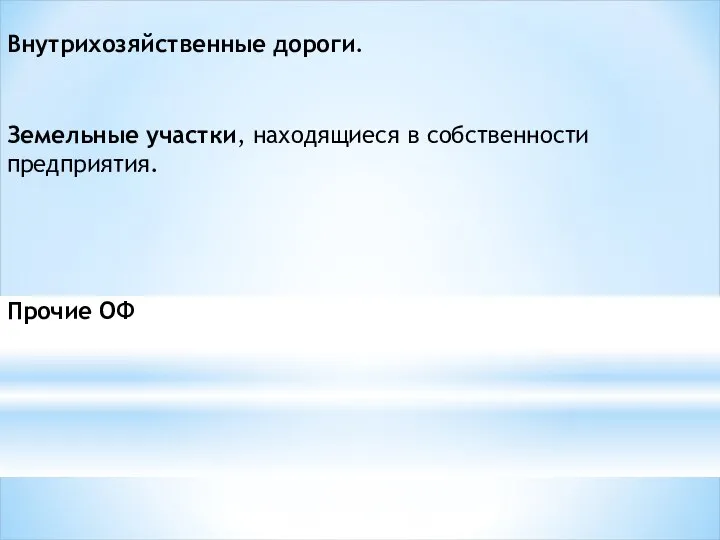

- 7. Внутрихозяйственные дороги. Земельные участки, находящиеся в собственности предприятия. Прочие ОФ

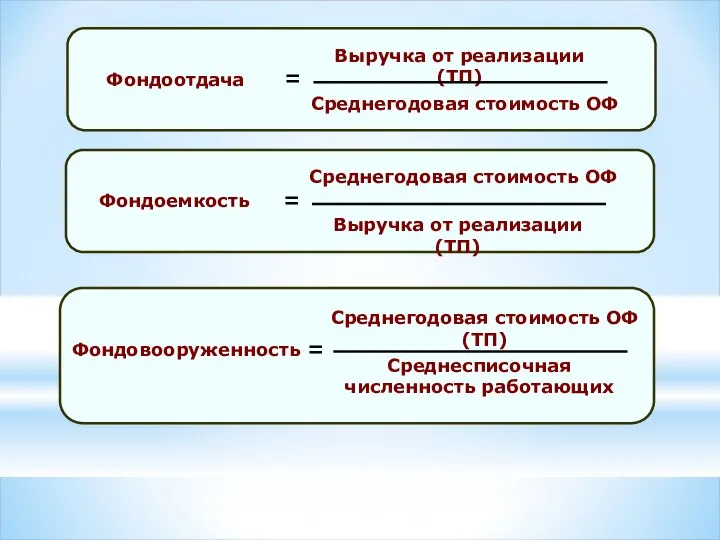

- 8. Базовые оценки основных фондов

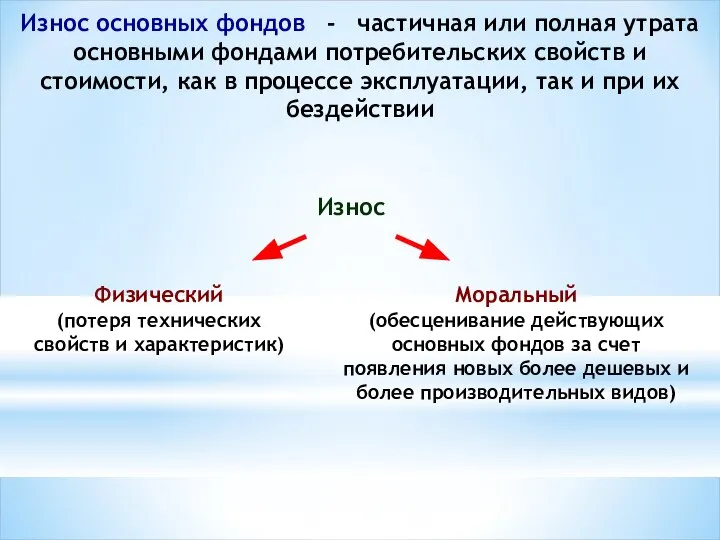

- 9. Износ основных фондов - частичная или полная утрата основными фондами потребительских свойств и стоимости, как в

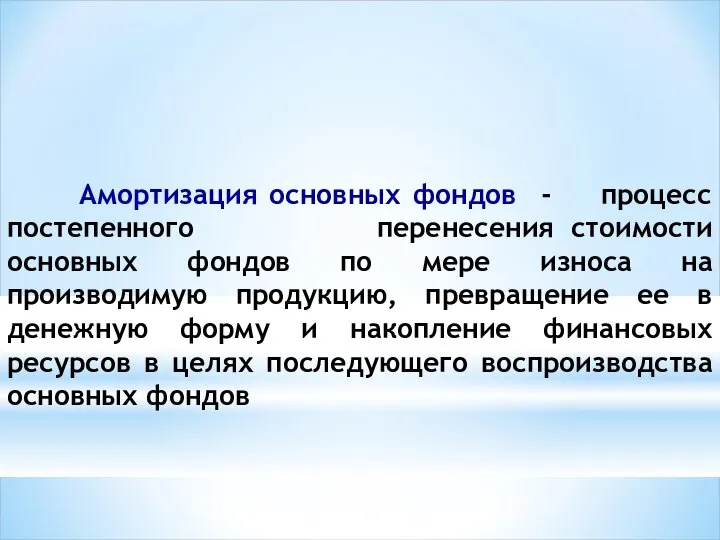

- 10. Амортизация основных фондов - процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию,

- 11. Методы начисления амортизации линейный нелинейный Методы начисления амортизации

- 12. Физический износ определяется на основании сроков службы основных фондов.

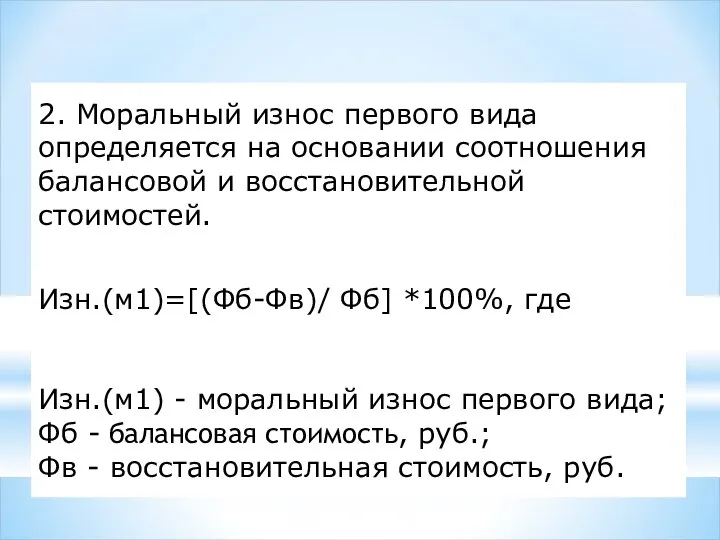

- 13. 2. Моральный износ первого вида определяется на основании соотношения балансовой и восстановительной стоимостей. Изн.(м1)=[(Фб-Фв)/ Фб] *100%,

- 14. 3. Моральный износ второго вида определяют на основе сравнения производительности оборудования: Изн.(м2)=[(Пр2-Пр1)/ Пр2] *100%, где Изн.(м2)

- 15. Изн.(м2)= [(Изд.1-Изд.2)/Изд.2]*100%, где Изн.(м2) - моральный износ второго вида; Изд.1 – издержки производства действующих основных фондов,

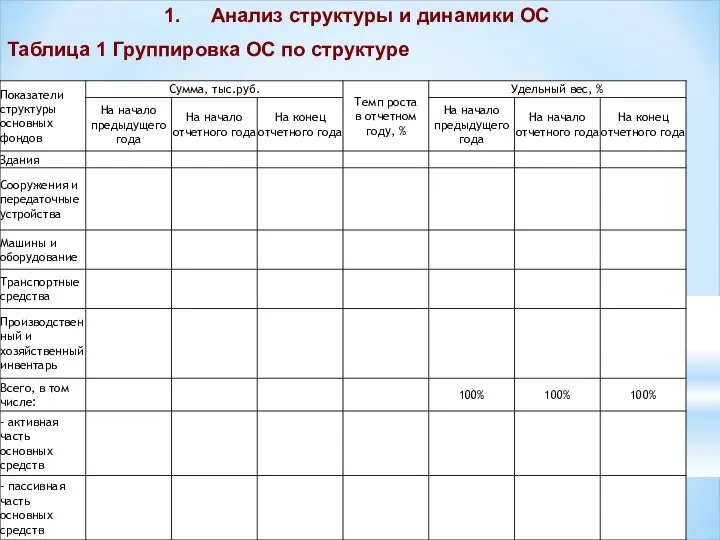

- 16. Анализ структуры и динамики ОС Таблица 1 Группировка ОС по структуре

- 17. Таблица 2. Изменение структуры в стоимостном выражении

- 18. 2. Анализ состояния и движения основных фондов

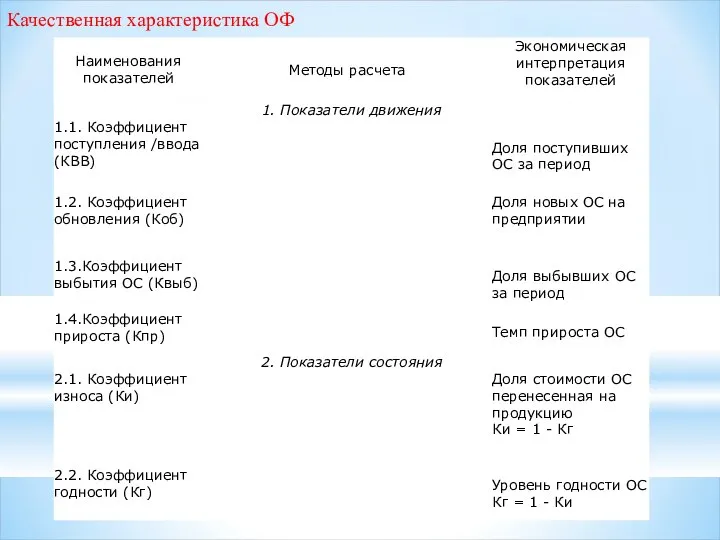

- 19. Качественная характеристика ОФ

- 20. Анализ возрастного состава

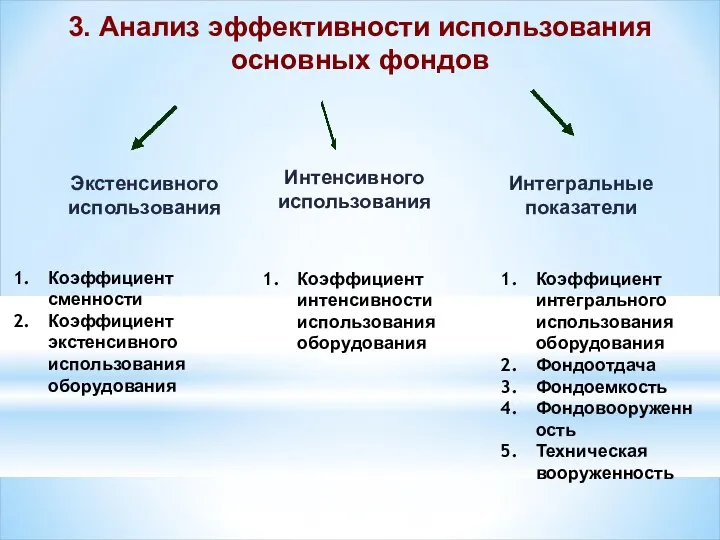

- 21. Экстенсивного использования Интенсивного использования Коэффициент сменности Коэффициент экстенсивного использования оборудования Коэффициент интенсивности использования оборудования 3. Анализ

- 22. Показатели экстенсивного использования ОФ

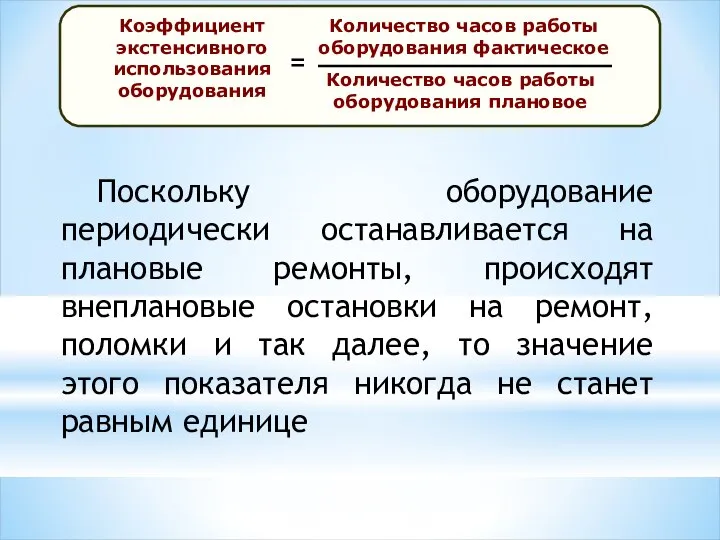

- 23. Поскольку оборудование периодически останавливается на плановые ремонты, происходят внеплановые остановки на ремонт, поломки и так далее,

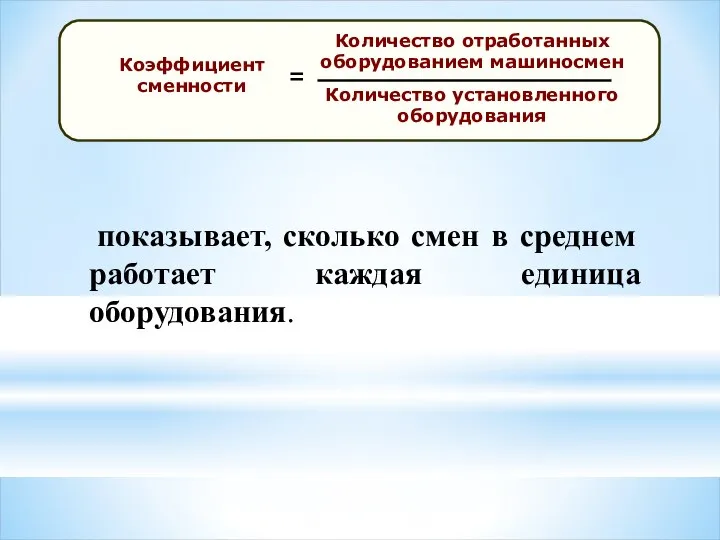

- 24. показывает, сколько смен в среднем работает каждая единица оборудования.

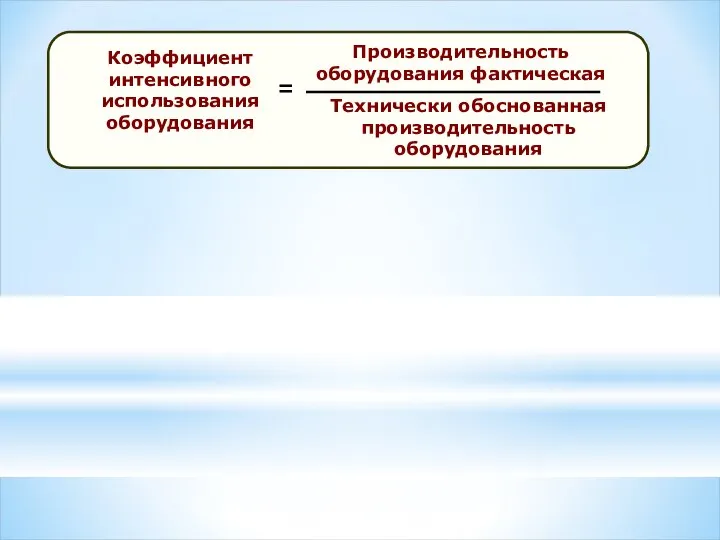

- 25. Показатели интенсивного использования ОФ

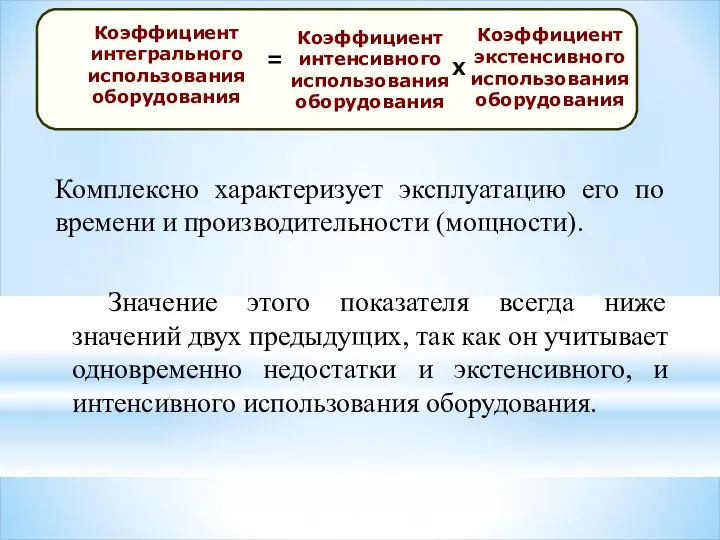

- 27. Показатели интегрального использования ОФ

- 28. Комплексно характеризует эксплуатацию его по времени и производительности (мощности). Значение этого показателя всегда ниже значений двух

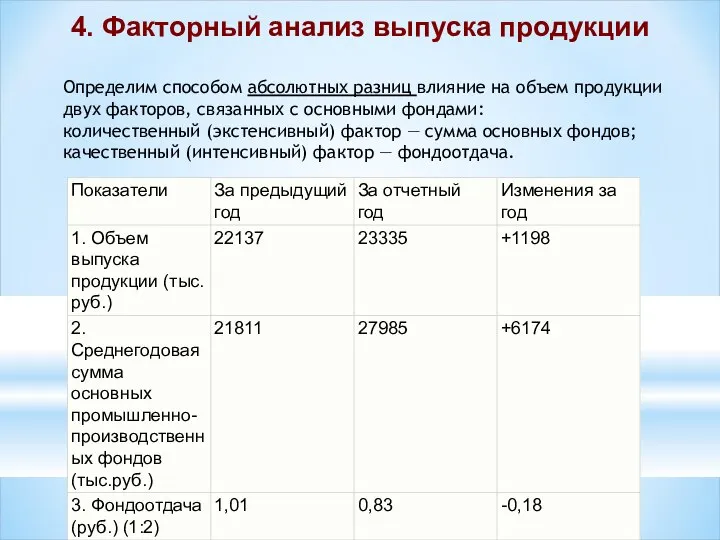

- 30. Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами: количественный (экстенсивный)

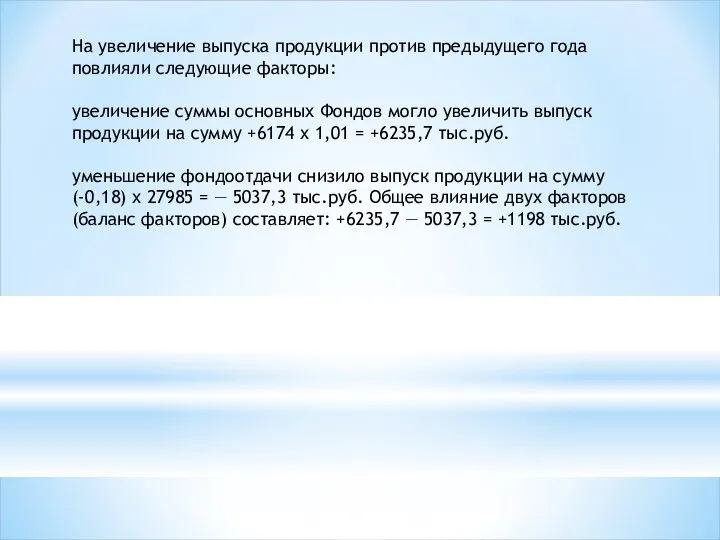

- 31. На увеличение выпуска продукции против предыдущего года повлияли следующие факторы: увеличение суммы основных Фондов могло увеличить

- 32. Пример: Продолжительность смены - 8 ч. при планируемых затратах на проведение ремонтных работ 1 ч., фактическое

- 33. Пример: в цехе установлено 270 единиц оборудования, из которых в первую смену работало 200 станков, во

- 34. Пример: По паспортным данным выработка станка составляет 100 ед. продукции в час, а фактически она составила

- 35. Пример: Определить коэффициент интегрального использования оборудования. Данные с предыдущих примеров.

- 36. Пример: Товарная продукция составила – 13000 тыс.руб. ОФ н.г. – 5000 тыс. руб. ОФ к.г. –

- 38. Скачать презентацию

Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары

Отрасли, оказывающие рыночные

Классификация

Основные фонды

(структура по сферам деятельности)

Производственные

Непроизводственные

Основные фонды

(по секторам экономики)

Отрасли, производящие

товары

Отрасли, оказывающие рыночные

Группы основных средств предприятия

Здания — здания и строения, в которых происходят процессы

Группы основных средств предприятия

Здания — здания и строения, в которых происходят процессы

Транспортные средства (принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт,

Транспортные средства (принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт,

Производственный и хозяйственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов

Производственный и хозяйственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов

Внутрихозяйственные дороги.

Земельные участки, находящиеся в собственности предприятия.

Прочие ОФ

Внутрихозяйственные дороги.

Земельные участки, находящиеся в собственности предприятия.

Прочие ОФ

Базовые оценки основных фондов

Базовые оценки основных фондов

Износ основных фондов - частичная или полная утрата основными фондами потребительских

Износ основных фондов - частичная или полная утрата основными фондами потребительских

Амортизация основных фондов - процесс постепенного перенесения стоимости основных фондов

Амортизация основных фондов - процесс постепенного перенесения стоимости основных фондов

Методы начисления амортизации

линейный

нелинейный

Методы начисления амортизации

Методы начисления амортизации

линейный

нелинейный

Методы начисления амортизации

Физический износ определяется на основании сроков службы основных фондов.

Физический износ определяется на основании сроков службы основных фондов.

2. Моральный износ первого вида определяется на основании соотношения балансовой и

2. Моральный износ первого вида определяется на основании соотношения балансовой и

3. Моральный износ второго вида определяют на основе сравнения производительности оборудования:

Изн.(м2)=[(Пр2-Пр1)/

3. Моральный износ второго вида определяют на основе сравнения производительности оборудования:

Изн.(м2)=[(Пр2-Пр1)/

![Изн.(м2)= [(Изд.1-Изд.2)/Изд.2]*100%, где Изн.(м2) - моральный износ второго вида; Изд.1 –](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/775548/slide-14.jpg)

Изн.(м2)= [(Изд.1-Изд.2)/Изд.2]*100%, где

Изн.(м2) - моральный износ второго вида;

Изд.1 – издержки производства

Изн.(м2)= [(Изд.1-Изд.2)/Изд.2]*100%, где

Изн.(м2) - моральный износ второго вида;

Изд.1 – издержки производства

Анализ структуры и динамики ОС

Таблица 1 Группировка ОС по структуре

Анализ структуры и динамики ОС

Таблица 1 Группировка ОС по структуре

Таблица 2. Изменение структуры в стоимостном выражении

Таблица 2. Изменение структуры в стоимостном выражении

2. Анализ состояния и движения основных фондов

2. Анализ состояния и движения основных фондов

Качественная характеристика ОФ

Качественная характеристика ОФ

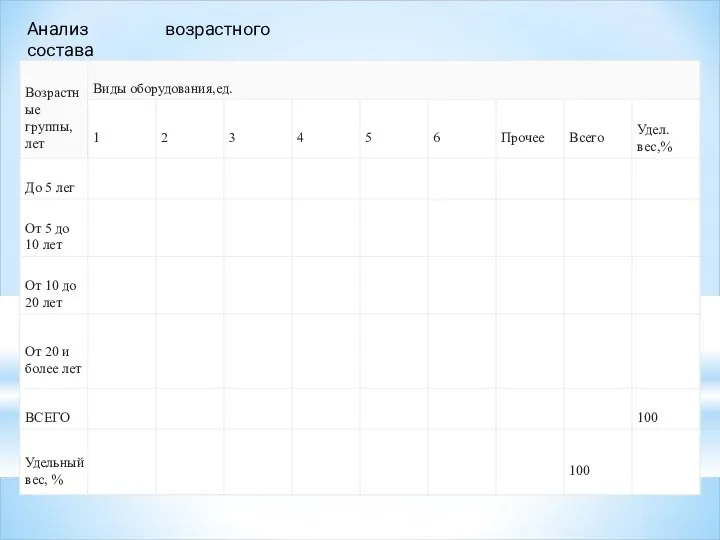

Анализ возрастного состава

Анализ возрастного состава

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Коэффициент экстенсивного использования оборудования

Коэффициент интенсивности использования оборудования

3. Анализ

Экстенсивного использования

Интенсивного использования

Коэффициент сменности

Коэффициент экстенсивного использования оборудования

Коэффициент интенсивности использования оборудования

3. Анализ

Показатели экстенсивного использования ОФ

Показатели экстенсивного использования ОФ

Поскольку оборудование периодически останавливается на плановые ремонты, происходят внеплановые остановки на

Поскольку оборудование периодически останавливается на плановые ремонты, происходят внеплановые остановки на

показывает, сколько смен в среднем работает каждая единица оборудования.

показывает, сколько смен в среднем работает каждая единица оборудования.

Показатели интенсивного использования ОФ

Показатели интенсивного использования ОФ

Показатели интегрального использования ОФ

Показатели интегрального использования ОФ

Комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Значение этого показателя

Комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Значение этого показателя

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы:

увеличение суммы

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы:

увеличение суммы

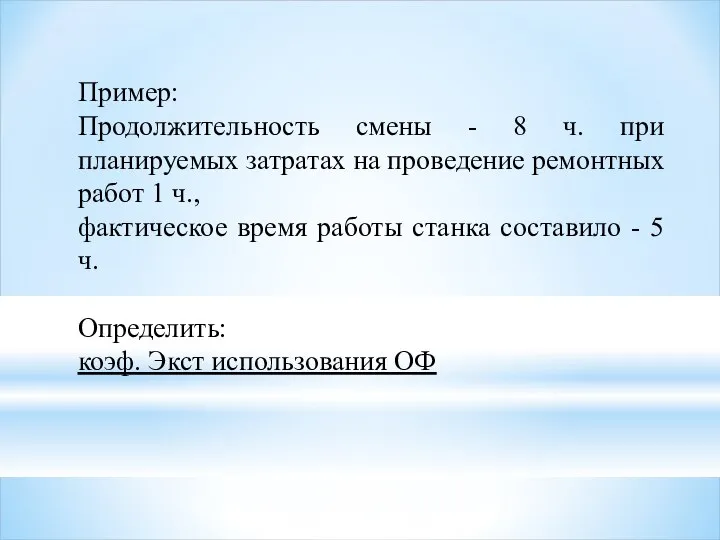

Пример:

Продолжительность смены - 8 ч. при планируемых затратах на проведение

Пример:

Продолжительность смены - 8 ч. при планируемых затратах на проведение

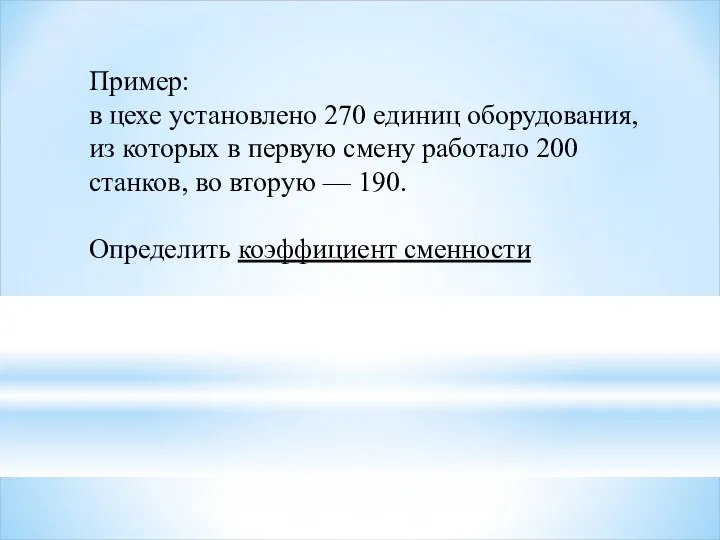

Пример:

в цехе установлено 270 единиц оборудования, из которых в первую

Пример:

в цехе установлено 270 единиц оборудования, из которых в первую

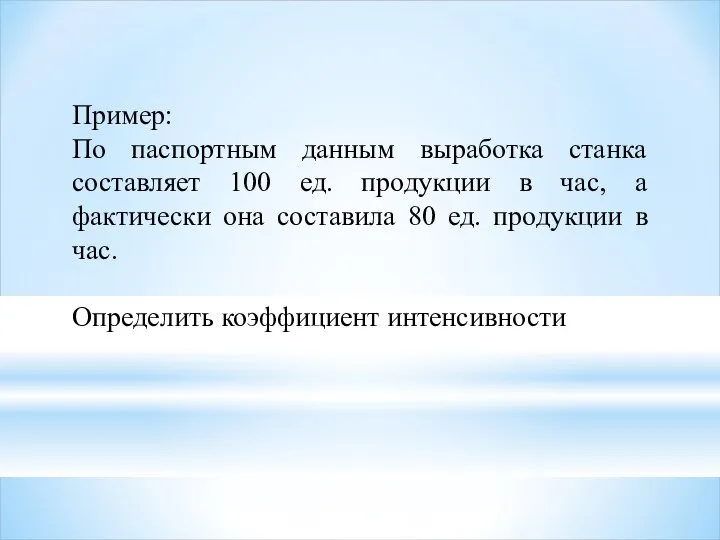

Пример:

По паспортным данным выработка станка составляет 100 ед. продукции в час,

Пример:

По паспортным данным выработка станка составляет 100 ед. продукции в час,

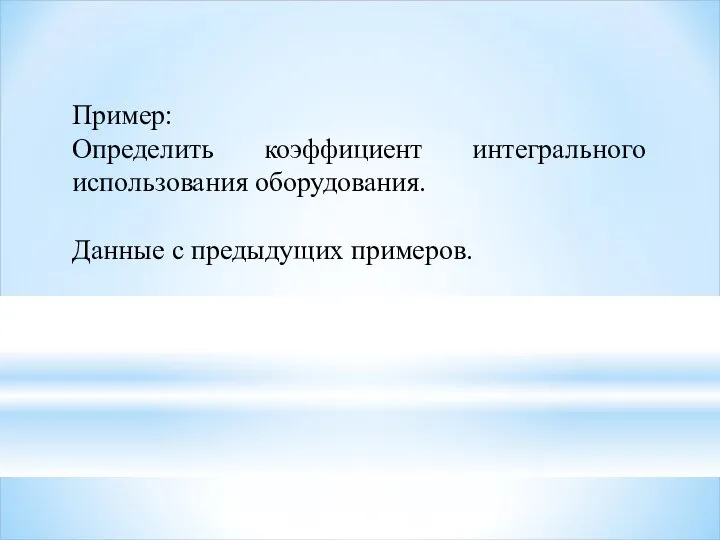

Пример:

Определить коэффициент интегрального использования оборудования.

Данные с предыдущих примеров.

Пример:

Определить коэффициент интегрального использования оборудования.

Данные с предыдущих примеров.

Пример:

Товарная продукция составила – 13000 тыс.руб.

ОФ н.г. – 5000 тыс. руб.

ОФ

Пример:

Товарная продукция составила – 13000 тыс.руб.

ОФ н.г. – 5000 тыс. руб.

ОФ

Товарооборот торговельного підприємства. (Лекція 7)

Товарооборот торговельного підприємства. (Лекція 7) Ресурсы МО

Ресурсы МО მოთხოვნის საფასო ელასტიურობა

მოთხოვნის საფასო ელასტიურობა Характеристика пенсионной системы в России и других странах мира: сравнительный аспект

Характеристика пенсионной системы в России и других странах мира: сравнительный аспект Повышение эффективности внешних связей в целях устойчивого развития ханты-мансийского автономного округа-югры

Повышение эффективности внешних связей в целях устойчивого развития ханты-мансийского автономного округа-югры Кроссворд. Эффективность производстваа

Кроссворд. Эффективность производстваа Особенности теории человеческого капитала

Особенности теории человеческого капитала Тема 7. Рынок труда

Тема 7. Рынок труда Ограниченность ресурсов и безграничность потребностей

Ограниченность ресурсов и безграничность потребностей Макроэкономическая нестабильность. Безработица и инфляция. Их взаимосвязь

Макроэкономическая нестабильность. Безработица и инфляция. Их взаимосвязь Ukraina. Reforma emerytalna

Ukraina. Reforma emerytalna Изучение макроэкономических процессов. Инфляция

Изучение макроэкономических процессов. Инфляция Понятие информации и ее виды Выполнил: Цыпранюк Сергей Т-105

Понятие информации и ее виды Выполнил: Цыпранюк Сергей Т-105 Исторический процесс экономико-технологического становления фирм

Исторический процесс экономико-технологического становления фирм Физиократия. «Экономическая таблица». Основные выводы

Физиократия. «Экономическая таблица». Основные выводы Прибыль и рентабельность производства

Прибыль и рентабельность производства Организационная структура отрасли «торговля»

Организационная структура отрасли «торговля» Статистика уровня жизни населения. Макроэкономическая статистика

Статистика уровня жизни населения. Макроэкономическая статистика Экономика семьи

Экономика семьи Место США в мировой экономике

Место США в мировой экономике Davos. World Economic Forum

Davos. World Economic Forum Modeling of corruption in hierarchical control systems

Modeling of corruption in hierarchical control systems Парная регрессия

Парная регрессия Развитие института строительства

Развитие института строительства Рынок несовершенной конкуренции (Олигополистическое взаимодействие)

Рынок несовершенной конкуренции (Олигополистическое взаимодействие) Экономика. Вводный курс

Экономика. Вводный курс Инфляция (виды, причины и последствия)

Инфляция (виды, причины и последствия) Чрезмерное неравенство: угрозы, решение проблемы

Чрезмерное неравенство: угрозы, решение проблемы