- Cистема основных счетов СНС

Содержание

- 2. Некоторые записи в счетах представляют собой аналитические обобщающие показатели различных аспектов экономического процесса. Большая часть этих

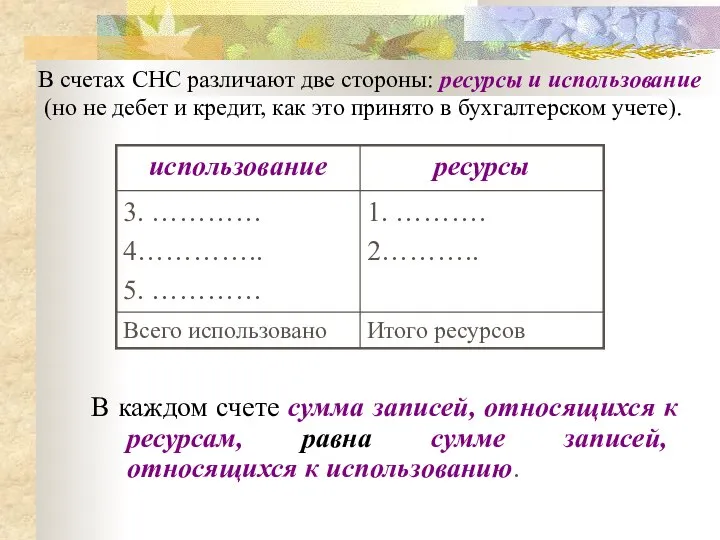

- 3. По своей форме счета СНС сходны со счетами бухгалтерского учета. Они имеют Т-образную форму. Существует два

- 4. В каждом счете сумма записей, относящихся к ресурсам, равна сумме записей, относящихся к использованию. В счетах

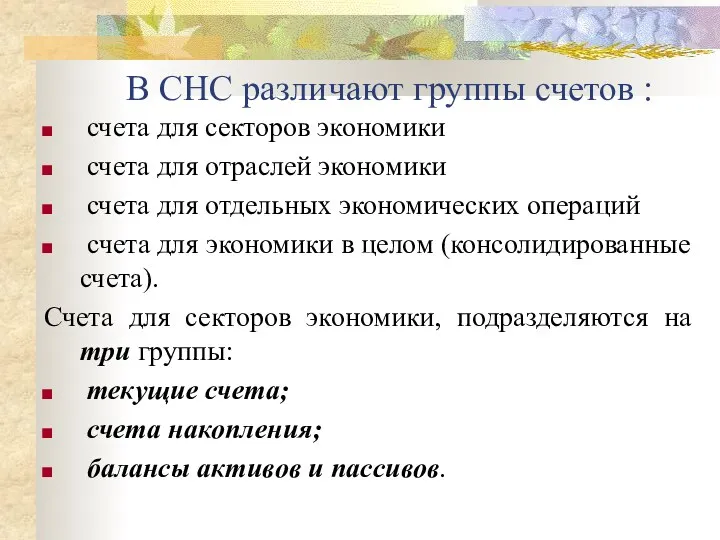

- 5. В СНС различают группы счетов : счета для секторов экономики счета для отраслей экономики счета для

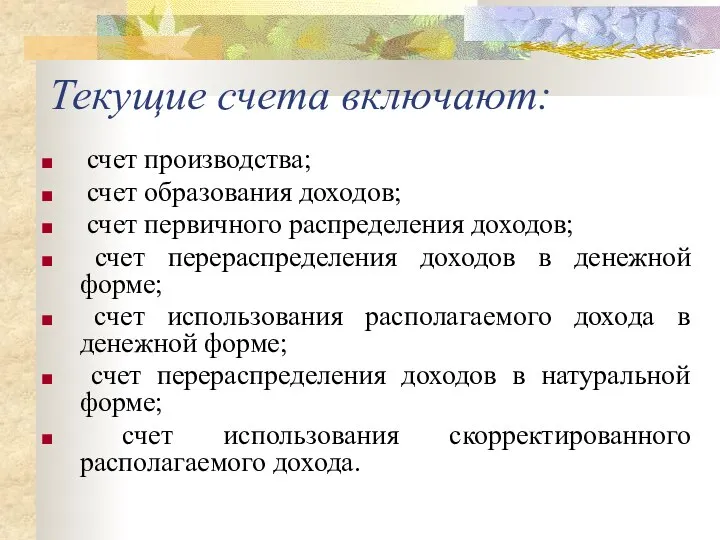

- 6. Текущие счета включают: счет производства; счет образования доходов; счет первичного распределения доходов; счет перераспределения доходов в

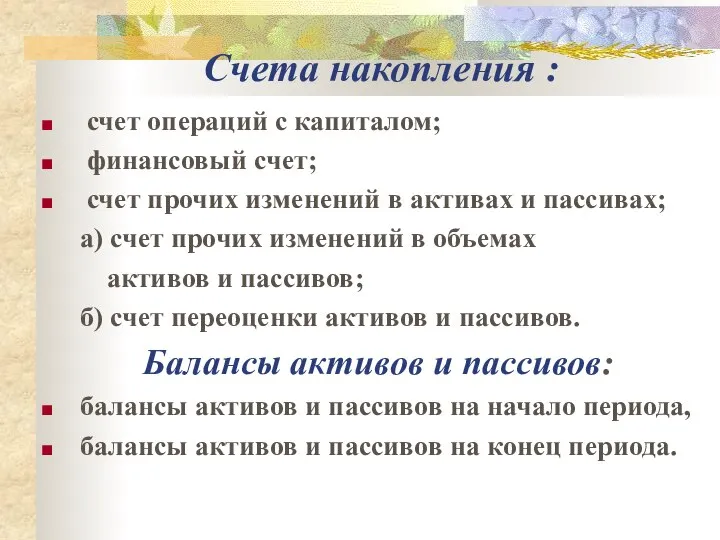

- 7. Счета накопления : счет операций с капиталом; финансовый счет; счет прочих изменений в активах и пассивах;

- 8. Текущие счета

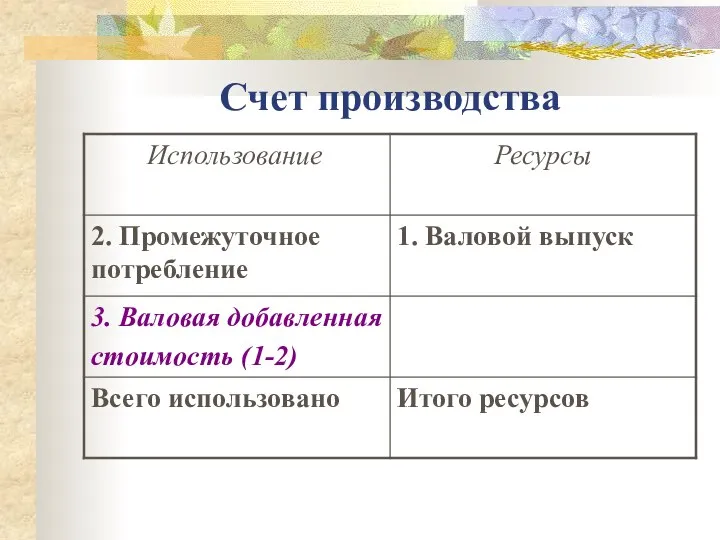

- 9. Счет производства

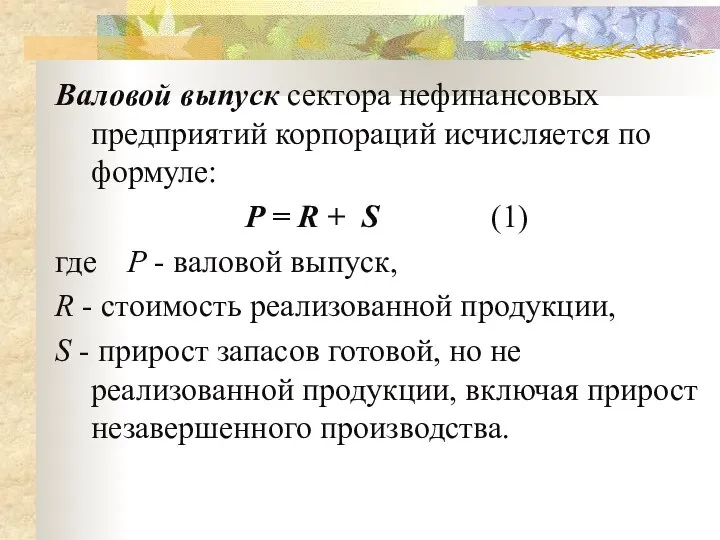

- 10. Валовой выпуск сектора нефинансовых предприятий корпораций исчисляется по формуле: P = R + S (1) где

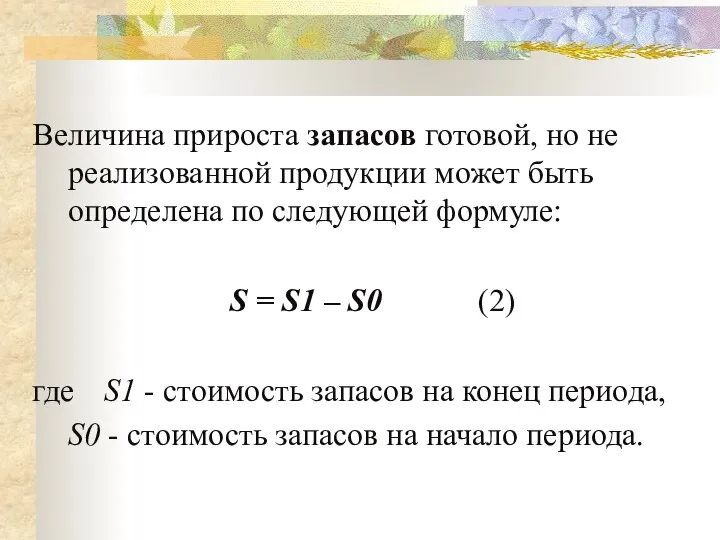

- 11. Величина прироста запасов готовой, но не реализованной продукции может быть определена по следующей формуле: S =

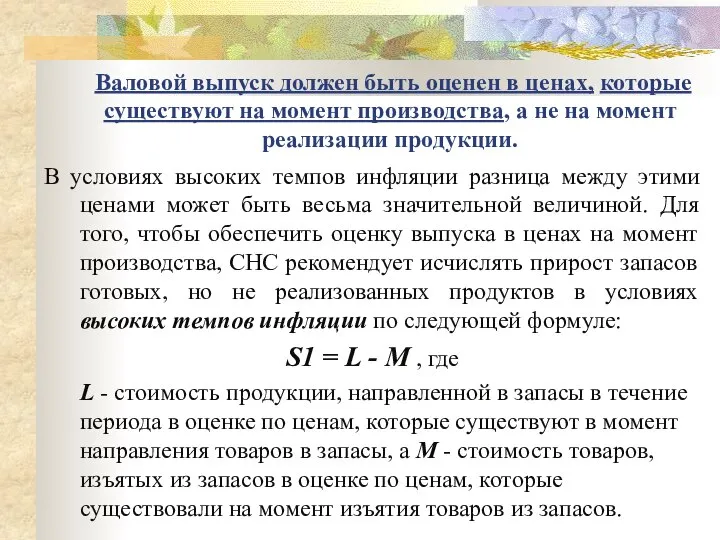

- 12. Валовой выпуск должен быть оценен в ценах, которые существуют на момент производства, а не на момент

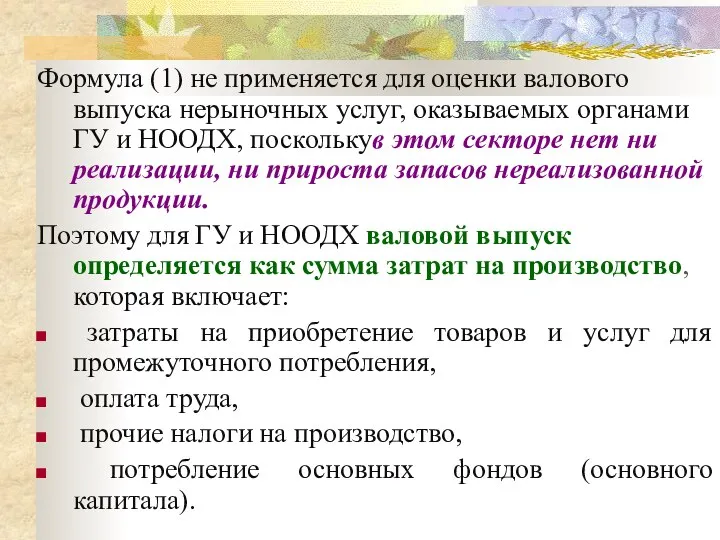

- 13. Формула (1) не применяется для оценки валового выпуска нерыночных услуг, оказываемых органами ГУ и НООДХ, посколькув

- 14. В некоторых случаях организации и учреждения, оказывающие нерыночные услуги, могут взимать частичные платежи со своих клиентов

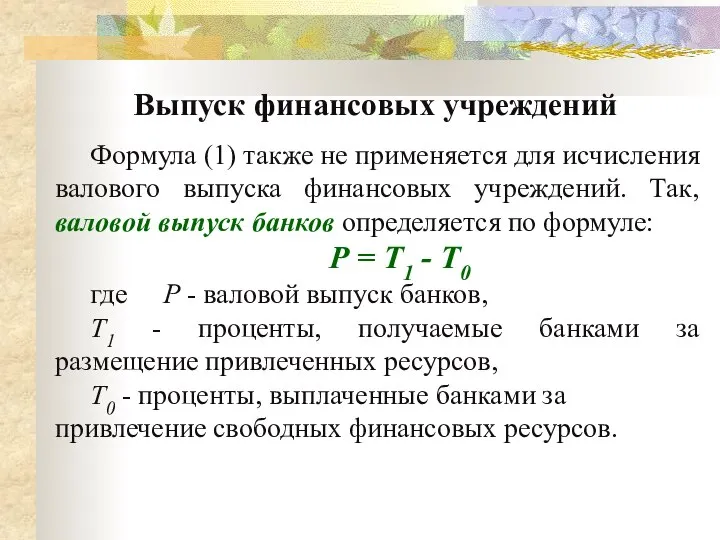

- 15. Выпуск финансовых учреждений Формула (1) также не применяется для исчисления валового выпуска финансовых учреждений. Так, валовой

- 16. Валовой выпуск страховых компаний: P = R – K + Q - N , где P

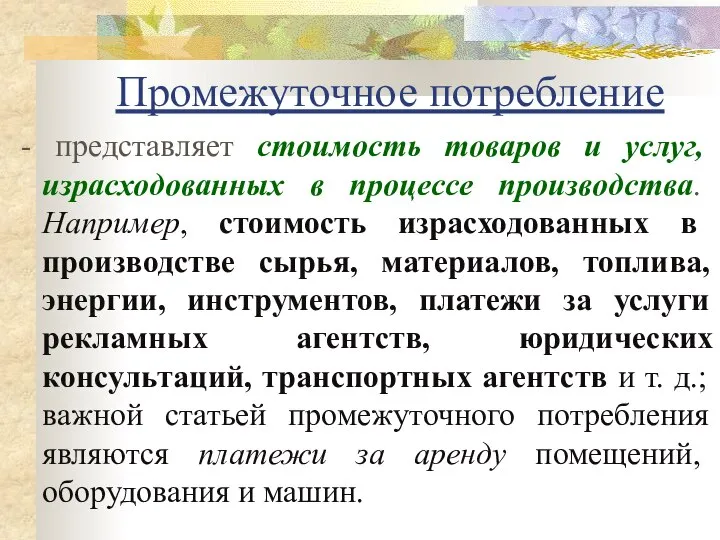

- 17. Промежуточное потребление - представляет стоимость товаров и услуг, израсходованных в процессе производства. Например, стоимость израсходованных в

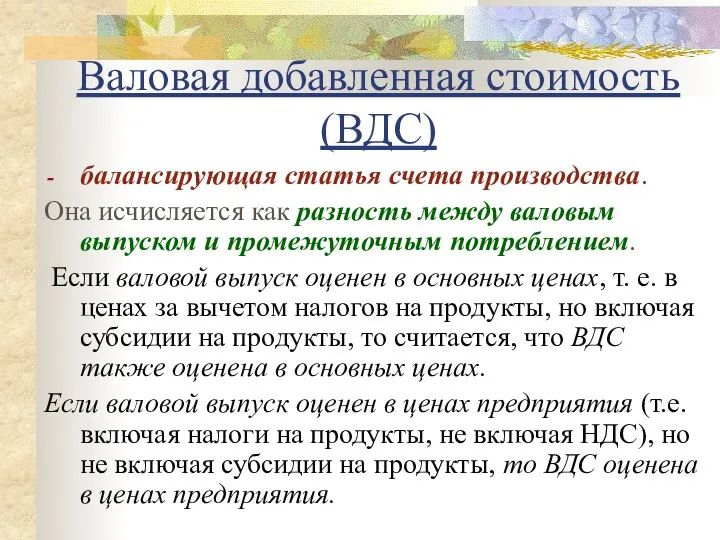

- 18. Валовая добавленная стоимость (ВДС) балансирующая статья счета производства. Она исчисляется как разность между валовым выпуском и

- 19. Сумма ВДС всех секторов или отраслей экономики равна валовому внутреннему продукту (ВВП). На практике, однако, ввиду

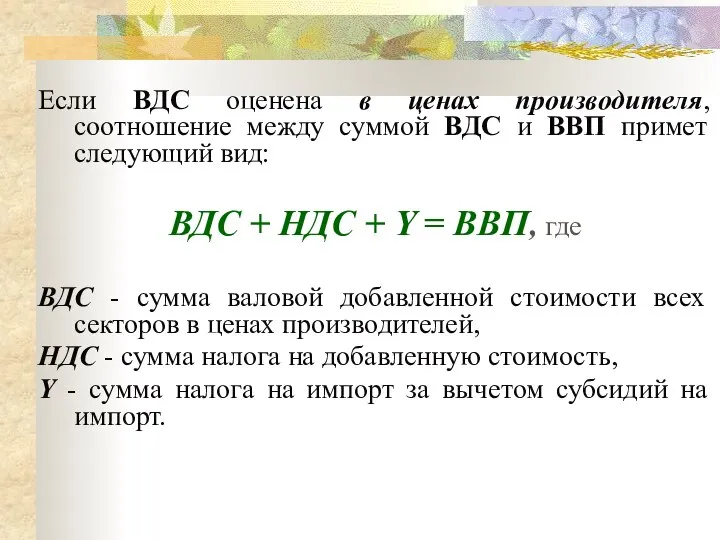

- 20. Если ВДС оценена в ценах производителя, соотношение между суммой ВДС и ВВП примет следующий вид: ВДС

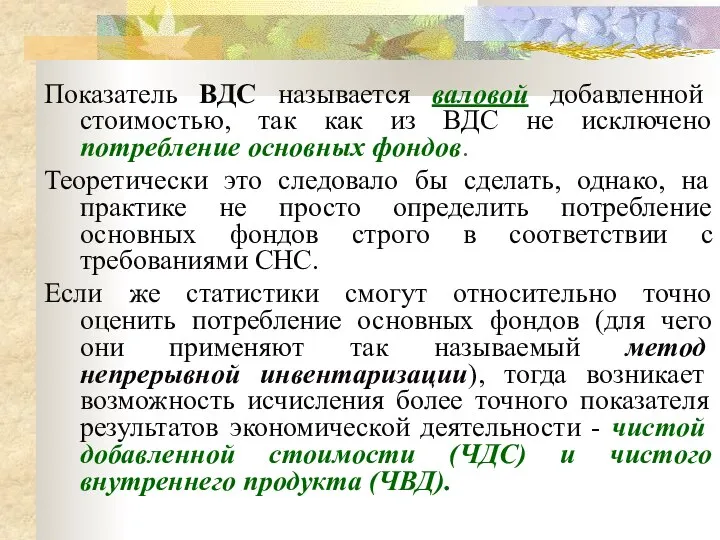

- 21. Показатель ВДС называется валовой добавленной стоимостью, так как из ВДС не исключено потребление основных фондов. Теоретически

- 23. Скачать презентацию

Некоторые записи в счетах представляют собой аналитические обобщающие показатели различных аспектов

Некоторые записи в счетах представляют собой аналитические обобщающие показатели различных аспектов

По своей форме счета СНС сходны со счетами бухгалтерского учета. Они

По своей форме счета СНС сходны со счетами бухгалтерского учета. Они

В каждом счете сумма записей, относящихся к ресурсам, равна сумме записей,

В каждом счете сумма записей, относящихся к ресурсам, равна сумме записей,

В СНС различают группы счетов :

счета для секторов экономики

В СНС различают группы счетов :

счета для секторов экономики

Текущие счета включают:

счет производства;

счет образования доходов;

счет первичного распределения

Текущие счета включают:

счет производства;

счет образования доходов;

счет первичного распределения

Счета накопления :

счет операций с капиталом;

финансовый счет;

счет

Счета накопления :

счет операций с капиталом;

финансовый счет;

счет

Текущие счета

Текущие счета

Счет производства

Счет производства

Валовой выпуск сектора нефинансовых предприятий корпораций исчисляется по формуле:

P =

Валовой выпуск сектора нефинансовых предприятий корпораций исчисляется по формуле:

P =

Величина прироста запасов готовой, но не реализованной продукции может быть определена

Валовой выпуск должен быть оценен в ценах, которые существуют на момент

Валовой выпуск должен быть оценен в ценах, которые существуют на момент

Формула (1) не применяется для оценки валового выпуска нерыночных услуг, оказываемых

Формула (1) не применяется для оценки валового выпуска нерыночных услуг, оказываемых

В некоторых случаях организации и учреждения, оказывающие нерыночные услуги, могут взимать

В некоторых случаях организации и учреждения, оказывающие нерыночные услуги, могут взимать

Выпуск финансовых учреждений

Формула (1) также не применяется для исчисления валового

Выпуск финансовых учреждений

Формула (1) также не применяется для исчисления валового

Валовой выпуск страховых компаний:

P = R – K + Q

Валовой выпуск страховых компаний:

P = R – K + Q

Промежуточное потребление

- представляет стоимость товаров и услуг, израсходованных в процессе производства.

Промежуточное потребление

- представляет стоимость товаров и услуг, израсходованных в процессе производства.

Валовая добавленная стоимость (ВДС)

балансирующая статья счета производства.

Она исчисляется как разность между

Валовая добавленная стоимость (ВДС)

балансирующая статья счета производства.

Она исчисляется как разность между

Сумма ВДС всех секторов или отраслей экономики равна валовому внутреннему продукту

Сумма ВДС всех секторов или отраслей экономики равна валовому внутреннему продукту

Если ВДС оценена в ценах производителя, соотношение между суммой ВДС и

Если ВДС оценена в ценах производителя, соотношение между суммой ВДС и

Показатель ВДС называется валовой добавленной стоимостью, так как из ВДС не

Показатель ВДС называется валовой добавленной стоимостью, так как из ВДС не

Рынок и рыночные отношения

Рынок и рыночные отношения Миграция рабочей силы

Миграция рабочей силы Основы управления активами организации (часть 1)

Основы управления активами организации (часть 1) Фармакоэкономика. Фармакоэкономикалық анализ

Фармакоэкономика. Фармакоэкономикалық анализ Общая характеристика межвоенного периода. Лекция 1

Общая характеристика межвоенного периода. Лекция 1 Об основных итогах деятельности Комитета по труду и занятости населения Санкт-Петербурга в 2018 году

Об основных итогах деятельности Комитета по труду и занятости населения Санкт-Петербурга в 2018 году Рынок, рыночное равновесие

Рынок, рыночное равновесие Презентация Экономика таможенного дела в обеспечении экономической безопасности государства

Презентация Экономика таможенного дела в обеспечении экономической безопасности государства Международные экономические отношения

Международные экономические отношения Безробіття. Трудові ресурси

Безробіття. Трудові ресурси Анализ характеристики товара

Анализ характеристики товара Макроэкономические аспекты экономики природопользования

Макроэкономические аспекты экономики природопользования Конкурентоспособность продукции и факторы, ее определяющие

Конкурентоспособность продукции и факторы, ее определяющие Национальное и международное регулирование мирохозяйственных связей

Национальное и международное регулирование мирохозяйственных связей Gewinnmaximierung und Wettbewerbsangebot

Gewinnmaximierung und Wettbewerbsangebot Проектные продажи

Проектные продажи Проблемы фискальной и монетарной политики. Макроэкономическая политика и инфляция. (Лекция 4)

Проблемы фискальной и монетарной политики. Макроэкономическая политика и инфляция. (Лекция 4) Инфляция, ВВП (сравнение стран)

Инфляция, ВВП (сравнение стран) Институциональная экономика. Лекция 9. Теория контрактов

Институциональная экономика. Лекция 9. Теория контрактов Кейнсианская теория и модель ISLM

Кейнсианская теория и модель ISLM Сравнительная характеристика ветеринарных клиник Надежда и Возрождение

Сравнительная характеристика ветеринарных клиник Надежда и Возрождение Негосударственные пенсионные фонды в Российской Федерации

Негосударственные пенсионные фонды в Российской Федерации Классификация ситуаций и проблем

Классификация ситуаций и проблем Определение роли России и её отдельных регионов в Международном географическом разделении труда

Определение роли России и её отдельных регионов в Международном географическом разделении труда Державне регулювання розвитку інноваційних форм торгівельноекономічних відносин

Державне регулювання розвитку інноваційних форм торгівельноекономічних відносин Инновационная экономика. Человеческий капитал в новых моделях роста и инноваций. (Лекция 4)

Инновационная экономика. Человеческий капитал в новых моделях роста и инноваций. (Лекция 4) Идеи, замыслы, планы, сочинения в области экономики России М.В. Ломоносова

Идеи, замыслы, планы, сочинения в области экономики России М.В. Ломоносова Xi открытый региональный экономический фестиваль Прошлое, настоящее и будущее регионов Сибири, Новосибирской области

Xi открытый региональный экономический фестиваль Прошлое, настоящее и будущее регионов Сибири, Новосибирской области