- Contabilità generale

Содержание

- 2. La rilevazione e l’amministrazione Economica dell’impresa La rilevazione e il controllo di gestione Gli strumenti di

- 3. La preparazione del Bilancio. La fase di assestamento dei conti I principi ed i criteri da

- 4. Le rettifiche di imputazione (o aggiuntive) I fondi spese future Fondo TFR Fondo imposte e tasse

- 5. CONTABILITA’ GENERALE INDICE DEL PROGRAMMA

- 6. RILEVAZIONE La rilevazione e l’amministrazione Economica dell’impresa La rilevazione e il controllo di gestione Gli strumenti

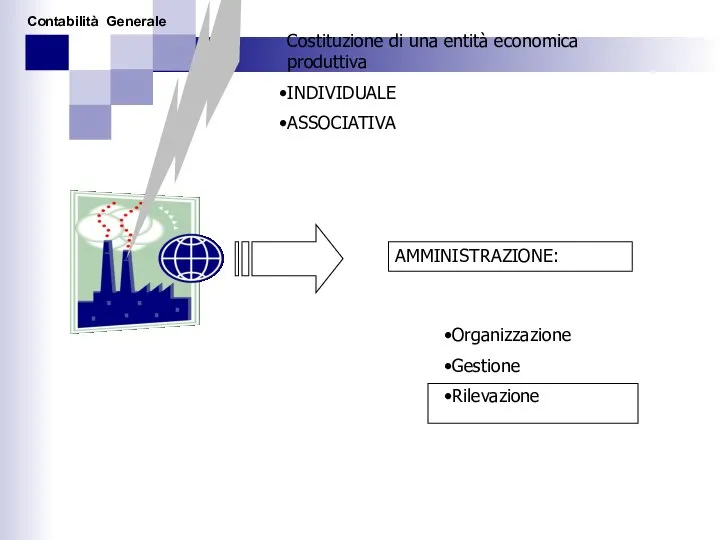

- 7. Costituzione di una entità economica produttiva INDIVIDUALE ASSOCIATIVA AMMINISTRAZIONE: Organizzazione Gestione Rilevazione

- 8. RILEVAZIONE Cosa si intende per Rilevazione ….il complesso dei crteri, metodi e strumenti attraverso i quali

- 9. La RILEVAZIONE si pone in modo strumentale rispetto ai meccanismi di controllo di gestione e ai

- 10. CONTABILITA’ GENERALE … raccoglie un complesso di rilevazioni concernenti i fenomeni di gestione esterna Acquisizione Trasformazione

- 11. CONTABILITA’ GENERALE ….. è importante ricordare che La Co.Ge raccoglie i valori derivanti dalle operazioni di

- 12. CONTABILITA’ GENERALE Individua il profilo finanziario ed economico di tali fenomeni (operazioni di gestione) Dimensione Economica

- 13. CONTABILITA’ GENERALE CRITERI DI CLASSIFICAZIONE DELLE RILEVAZIONI Un primo criterio di classificazione distingue le rilevazioni in

- 14. CONTABILITA’ GENERALE CRITERI DI CLASSIFICAZIONE DELLE RILEVAZIONI Un secondo criterio di classificazione delle rilevazioni è quello

- 15. CONTABILITA’ GENERALE CRITERI DI CLASSIFICAZIONE DELLE RILEVAZIONI Infine una terza e importante classificazione è: Rilevazioni sistematiche

- 16. CONTABILITA’ GENERALE IL CONTO Strumento principale delle rilevazioni contabili OGGETTO Sezione di Sinistra Sezione di Destra

- 17. CONTABILITA’ GENERALE I primi PASSI…….. Dare Avere Oggetto REGOLE Dare e Avere sono termini convenzionali IL

- 18. LE RILEVAZIONI IN CONTABILITA’ GENERALE: SISTEMA E METODO CONTABILITA’ GENERALE La Contabilità Generale Fondamenti concettuali della

- 19. CONTABILITA’ GENERALE Le rilevazioni in CoGe rivestono un ruolo di particolare importanza (dottrina). Norme civili e

- 20. CONTABILITA’ GENERALE In particolare la normativa fiscale prevede ad oggi due regimi fiscali: Contabilità Semplificata Contabilità

- 21. CONTABILITA’ GENERALE … è un sistema rilevazioni( scritture) concernenti un oggetto complesso, oggetto del quale si

- 22. CONTABILITA’ GENERALE IL conto e le sue regole La rappresentazione dei fenomeni aziendali attraverso il conto

- 23. CONTABILITA’ GENERALE IL conto e le sue regole Il metodo della patita doppia presuppone che si

- 24. CONTABILITA’ GENERALE Individua il profilo finanziario ed economico di tali fenomeni (operazioni di gestione) Dimensione Economica

- 25. CONTABILITA’ GENERALE IL conto e le sue regole Ogni evento rilevato da luogo: ad una doppia

- 26. CONTABILITA’ GENERALE Il totale degli addebiti è uguale al totale degli accrediti. Il totale dei saldi

- 27. CONTABILITA’ GENERALE Muovendo da questi principi la rilevazione in P.D. viene denominata: Semplice Composta Complessa

- 28. CONTABILITA’ GENERALE … raccoglie un complesso di rilevazioni concernenti i fenomeni di gestione esterna Cessione CoGe

- 29. CONTABILITA’ GENERALE Originario Derivato Funzionamento Finanziamento Reddito Capitale Debiti / Crediti di Finanziamento Certi Assimilati Presunti

- 30. CONTABILITA’ GENERALE Avere Avere VAR. NUM. ATTIVE VAR. NUM. PASSIVE VAR. ECON. PASSIVE VAR. ECON. ATTIVE

- 31. CONTABILITA’ GENERALE LE RILEVAZIONI CONTINUATIVE IN CoGe Il piano dei conti Operazioni di finanziamento Operazioni di

- 32. CONTABILITA’ GENERALE IL PIANO DEI CONTI Il piano dei conti individua tutti i conti che ogni

- 33. CONTABILITA’ GENERALE IL PIANO DEI CONTI La definizione dei conti risente ovviamente del grado di complessità

- 34. CONTABILITA’ GENERALE IL PIANO DEI CONTI Cassa Banca Fornitori Fornitori impianti Clienti Mutui passivi Capitale netto

- 35. CONTABILITA’ GENERALE Utile / Perdita di Esercizio CONTO ECONOMICO STATO PATRIMONIALE

- 36. CONTABILITA’ GENERALE LE RILEVAZIONI DI > IN CONTABILITA’ GENERALE. LA COSTRUZIONE DEL BILANCIO DI ESERCIZIO La

- 37. CONTABILITA’ GENERALE LE RILEVAZIONI DI > IN CONTABILITA’ GENERALE. LA COSTRUZIONE DEL BILANCIO DI ESERCIZIO Le

- 38. CONTABILITA’ GENERALE LE RILEVAZIONI DI > IN CONTABILITA’ GENERALE. LA COSTRUZIONE DEL BILANCIO DI ESERCIZIO La

- 39. CONTABILITA’ GENERALE La fase di assestamento dei conti Giunti al termine del periodo amministrativo bisogna tirare

- 40. CONTABILITA’ GENERALE Conto Economico Stato Patrimoniale Attività Capitale netto Passività Costi di esercizio Ricavi di esercizio

- 41. CONTABILITA’ GENERALE FINANZIAMENTI ACQUISTO DI FATTORI PRODUTTIVI TRASFORMAZIONE VENDITA DEL PRODOTTO Fattori strutturali Fattori esercizio SPESE

- 42. CONTABILITA’ GENERALE Alcuni costi (e ricavi) presenti in CoGe alla fine dell’esercizio sono di importo eccedente

- 43. RETTIFICHE DI STORNO CONTABILITA’ GENERALE Le rilevazioni di assestamento costituiscono un passaggio cruciale per la redazione

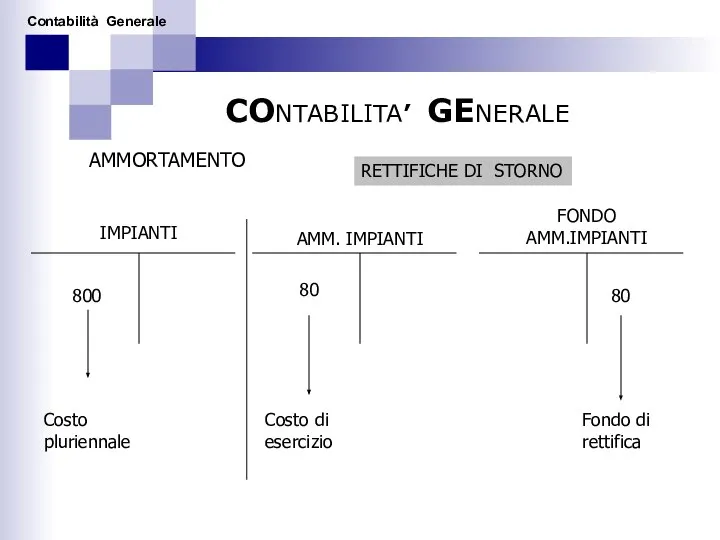

- 44. CONTABILITA’ GENERALE RETTIFICHE DI STORNO ammortamento Il processo di ammortamento si sviluppa intorno a tre fondamentali

- 45. CONTABILITA’ GENERALE RETTIFICHE DI STORNO AMMORTAMENTO AMM. IMPIANTI FONDO AMM.IMPIANTI 80 80 Costo pluriennale Costo di

- 46. RETTIFICHE DI STORNO RIMANENZE DI MAGAZZINO RIMANZE FINALI Merci c/Rim. Finali 100 100 Costo delle merci

- 47. CONTABILITA’ GENERALE RETTIFICHE DI STORNO I RISCONTI Risconti attivi CONTO ECONOMICO 40 40 Quota di costi

- 48. CONTABILITA’ GENERALE LE RETTIFICEHE DI IMPUTAZIONE Al termine dell’esercizio, la CoGe non contiene alcuni costi (e

- 49. CONTABILITA’ GENERALE LE RETTIFICEHE DI IMPUTAZIONE: Fondi spese future Esistono alcuni costi i quali avranno la

- 50. CONTABILITA’ GENERALE IL termine fondo nel caso delle spese future non ha alcun significato se non

- 51. CONTABILITA’ GENERALE Il Fondo Trattamento Fine Rapporto L’impresa è tenuta a pagare ai dipendenti, al momento

- 52. CONTABILITA’ GENERALE Indennità di fine Rapporto Indennità di fine Rapporto Indennità di fine Rapporto Fondo TFR

- 53. CONTABILITA’ GENERALE Fondo imposte e tasse e i > Se la gestione produce un risultato di

- 54. Fondo imposte e tasse\ ES. NELL'ESERCIZIO 2008 VIENE VENDUTO UN MACCHINARIO POSSEDUTO DA OLTRE TRE ANNI

- 55. X X Manifestazione finanziaria Esercizio n+1 Esercizio n+2 Inizio della maturazione del “fatto amministrativo” Quota del

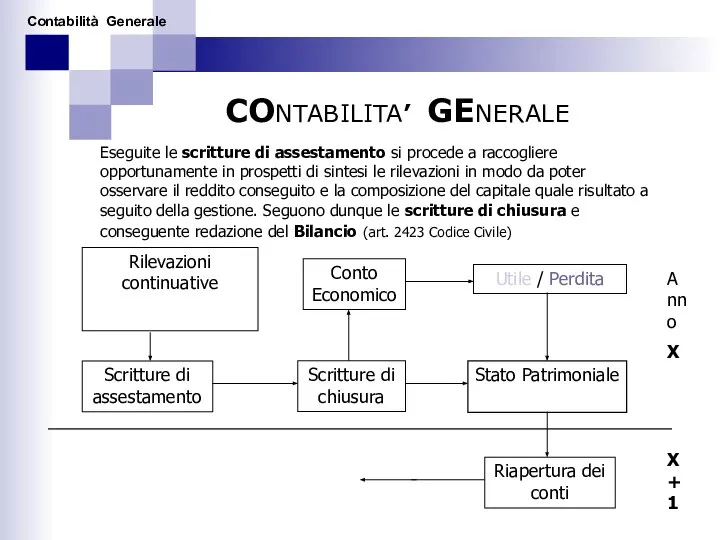

- 56. CONTABILITA’ GENERALE Eseguite le scritture di assestamento si procede a raccogliere opportunamente in prospetti di sintesi

- 58. Скачать презентацию

La rilevazione e l’amministrazione Economica dell’impresa

La rilevazione e il controllo di

La rilevazione e l’amministrazione Economica dell’impresa

La rilevazione e il controllo di

La preparazione del Bilancio. La fase di assestamento dei conti

La preparazione del Bilancio. La fase di assestamento dei conti

Le rettifiche di imputazione (o aggiuntive)

I fondi spese future

Fondo TFR

Fondo

Le rettifiche di imputazione (o aggiuntive)

I fondi spese future

Fondo TFR

Fondo

CONTABILITA’ GENERALE

INDICE DEL PROGRAMMA

CONTABILITA’ GENERALE

INDICE DEL PROGRAMMA

RILEVAZIONE

La rilevazione e l’amministrazione Economica dell’impresa

La rilevazione e il controllo di

RILEVAZIONE

La rilevazione e l’amministrazione Economica dell’impresa

La rilevazione e il controllo di

Costituzione di una entità economica produttiva

INDIVIDUALE

ASSOCIATIVA

AMMINISTRAZIONE:

Organizzazione

Gestione

Rilevazione

Costituzione di una entità economica produttiva

INDIVIDUALE

ASSOCIATIVA

AMMINISTRAZIONE:

Organizzazione

Gestione

Rilevazione

RILEVAZIONE

Cosa si intende per Rilevazione

….il complesso dei crteri, metodi e strumenti

RILEVAZIONE

Cosa si intende per Rilevazione

….il complesso dei crteri, metodi e strumenti

La RILEVAZIONE si pone in

modo strumentale rispetto

ai meccanismi di

La RILEVAZIONE si pone in

modo strumentale rispetto

ai meccanismi di

CONTABILITA’ GENERALE

… raccoglie un complesso di rilevazioni concernenti i fenomeni di

CONTABILITA’ GENERALE

… raccoglie un complesso di rilevazioni concernenti i fenomeni di

CONTABILITA’ GENERALE

….. è importante ricordare che

La Co.Ge raccoglie i valori derivanti

CONTABILITA’ GENERALE

….. è importante ricordare che

La Co.Ge raccoglie i valori derivanti

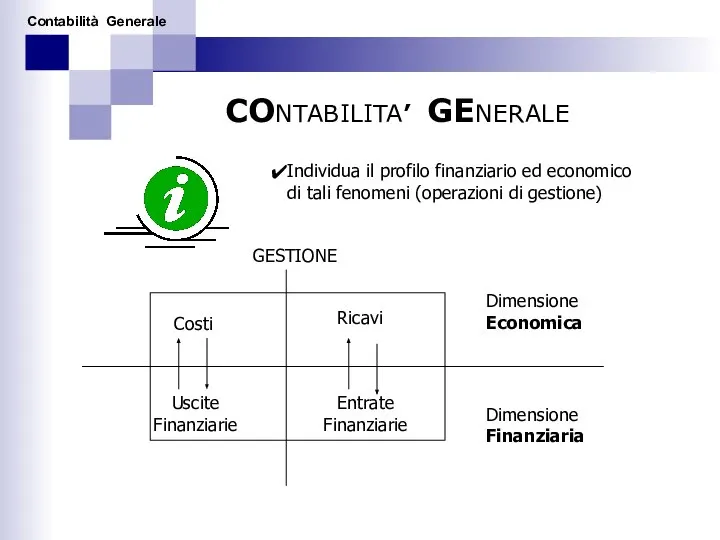

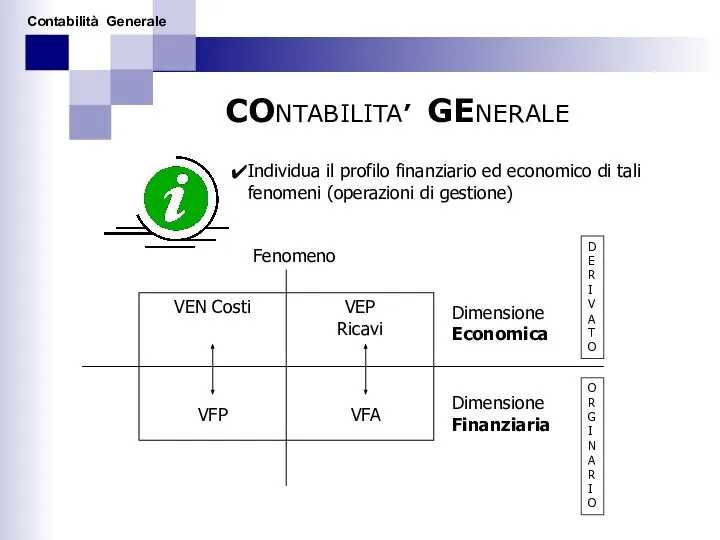

CONTABILITA’ GENERALE

Individua il profilo finanziario ed economico di tali fenomeni (operazioni

CONTABILITA’ GENERALE

Individua il profilo finanziario ed economico di tali fenomeni (operazioni

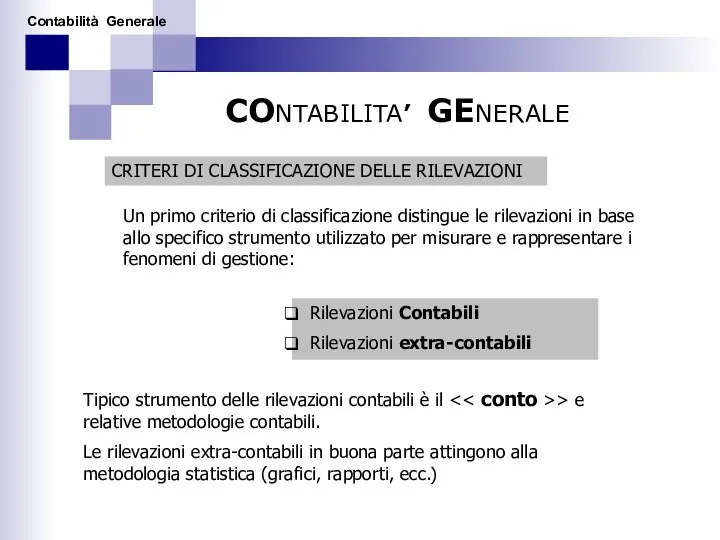

CONTABILITA’ GENERALE

CRITERI DI CLASSIFICAZIONE DELLE RILEVAZIONI

Un primo criterio di classificazione

CONTABILITA’ GENERALE

CRITERI DI CLASSIFICAZIONE DELLE RILEVAZIONI

Un primo criterio di classificazione

CONTABILITA’ GENERALE

CRITERI DI CLASSIFICAZIONE DELLE RILEVAZIONI

Un secondo criterio di classificazione

CONTABILITA’ GENERALE

CRITERI DI CLASSIFICAZIONE DELLE RILEVAZIONI

Un secondo criterio di classificazione

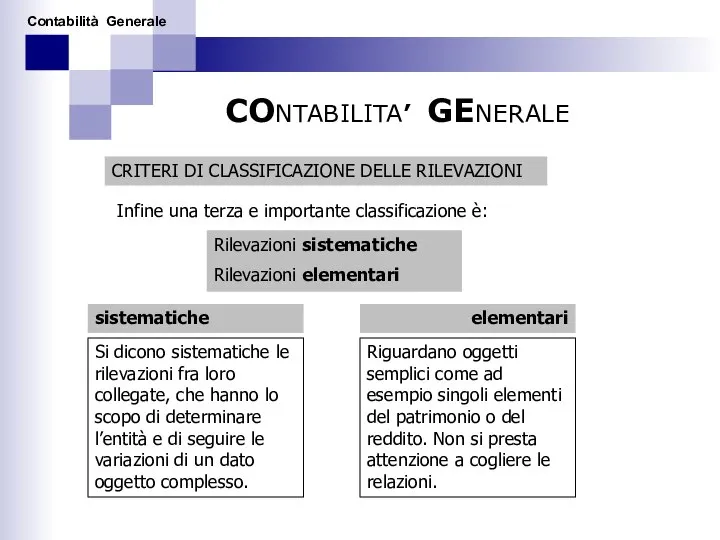

CONTABILITA’ GENERALE

CRITERI DI CLASSIFICAZIONE DELLE RILEVAZIONI

Infine una terza e importante

CONTABILITA’ GENERALE

CRITERI DI CLASSIFICAZIONE DELLE RILEVAZIONI

Infine una terza e importante

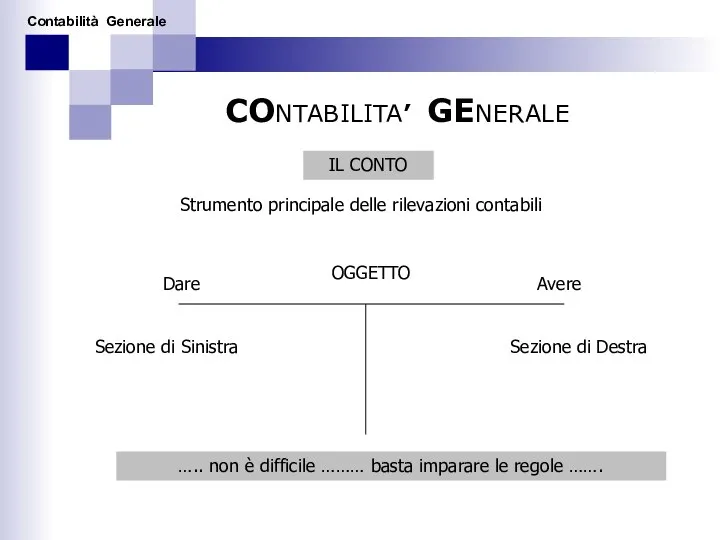

CONTABILITA’ GENERALE

IL CONTO

Strumento principale delle rilevazioni contabili

OGGETTO

Sezione di Sinistra

Sezione

CONTABILITA’ GENERALE

IL CONTO

Strumento principale delle rilevazioni contabili

OGGETTO

Sezione di Sinistra

Sezione

CONTABILITA’ GENERALE

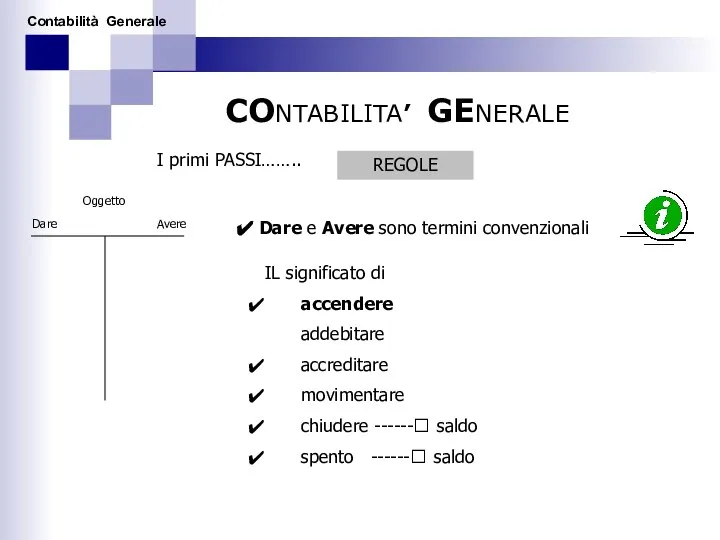

I primi PASSI……..

Dare

Avere

Oggetto

REGOLE

Dare e Avere sono termini convenzionali

IL significato

CONTABILITA’ GENERALE

I primi PASSI……..

Dare

Avere

Oggetto

REGOLE

Dare e Avere sono termini convenzionali

IL significato

LE RILEVAZIONI IN CONTABILITA’ GENERALE:

SISTEMA E METODO

CONTABILITA’ GENERALE

La Contabilità Generale

Fondamenti

LE RILEVAZIONI IN CONTABILITA’ GENERALE:

SISTEMA E METODO

CONTABILITA’ GENERALE

La Contabilità Generale

Fondamenti

CONTABILITA’ GENERALE

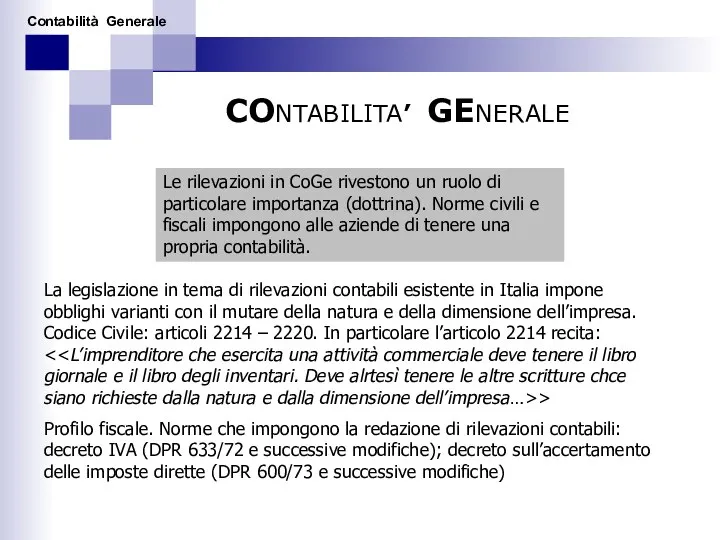

Le rilevazioni in CoGe rivestono un ruolo di particolare importanza

CONTABILITA’ GENERALE

Le rilevazioni in CoGe rivestono un ruolo di particolare importanza

CONTABILITA’ GENERALE

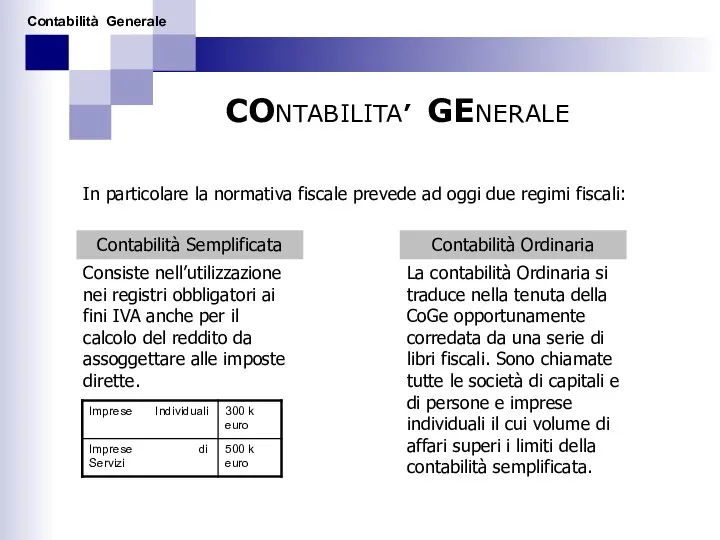

In particolare la normativa fiscale prevede ad oggi due regimi

CONTABILITA’ GENERALE

In particolare la normativa fiscale prevede ad oggi due regimi

CONTABILITA’ GENERALE

… è un sistema rilevazioni( scritture) concernenti un oggetto complesso,

CONTABILITA’ GENERALE

… è un sistema rilevazioni( scritture) concernenti un oggetto complesso,

CONTABILITA’ GENERALE

IL conto e le sue regole

La rappresentazione dei fenomeni aziendali

CONTABILITA’ GENERALE

IL conto e le sue regole

La rappresentazione dei fenomeni aziendali

CONTABILITA’ GENERALE

IL conto e le sue regole

Il metodo della patita doppia

CONTABILITA’ GENERALE

IL conto e le sue regole

Il metodo della patita doppia

CONTABILITA’ GENERALE

Individua il profilo finanziario ed economico di tali fenomeni (operazioni

CONTABILITA’ GENERALE

Individua il profilo finanziario ed economico di tali fenomeni (operazioni

CONTABILITA’ GENERALE

IL conto e le sue regole

Ogni evento rilevato da luogo:

CONTABILITA’ GENERALE

IL conto e le sue regole

Ogni evento rilevato da luogo:

CONTABILITA’ GENERALE

Il totale degli addebiti è uguale al totale degli accrediti.

Il

CONTABILITA’ GENERALE

Il totale degli addebiti è uguale al totale degli accrediti.

Il

CONTABILITA’ GENERALE

Muovendo da questi principi la rilevazione in P.D. viene denominata:

Semplice

CONTABILITA’ GENERALE

Muovendo da questi principi la rilevazione in P.D. viene denominata:

Semplice

CONTABILITA’ GENERALE

… raccoglie un complesso di rilevazioni concernenti i fenomeni di

CONTABILITA’ GENERALE

… raccoglie un complesso di rilevazioni concernenti i fenomeni di

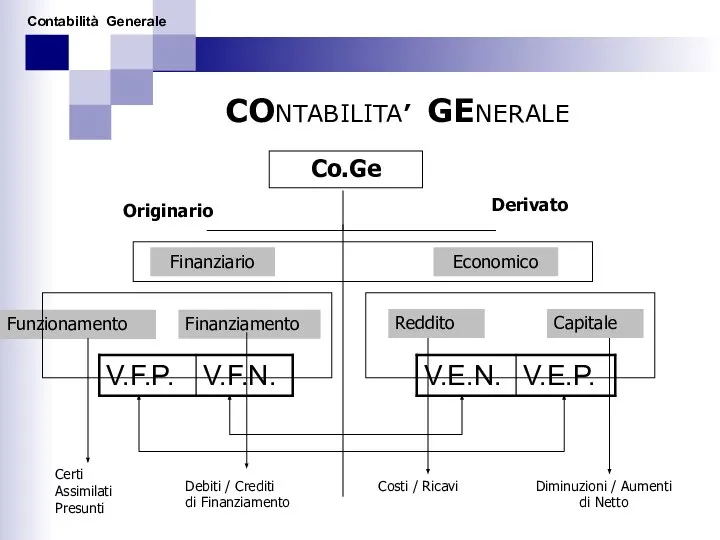

CONTABILITA’ GENERALE

Originario

Derivato

Funzionamento

Finanziamento

Reddito

Capitale

Debiti / Crediti di Finanziamento

Certi Assimilati Presunti

Costi / Ricavi

Diminuzioni /

CONTABILITA’ GENERALE

Originario

Derivato

Funzionamento

Finanziamento

Reddito

Capitale

Debiti / Crediti di Finanziamento

Certi Assimilati Presunti

Costi / Ricavi

Diminuzioni /

CONTABILITA’ GENERALE

Avere

Avere

VAR. NUM. ATTIVE

VAR. NUM. PASSIVE

VAR. ECON. PASSIVE

VAR. ECON. ATTIVE

Entrate di

CONTABILITA’ GENERALE

Avere

Avere

VAR. NUM. ATTIVE

VAR. NUM. PASSIVE

VAR. ECON. PASSIVE

VAR. ECON. ATTIVE

Entrate di

CONTABILITA’ GENERALE

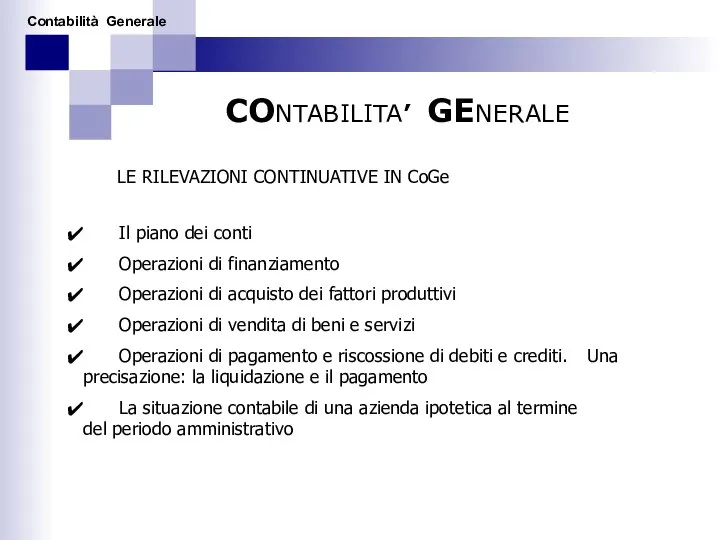

LE RILEVAZIONI CONTINUATIVE IN CoGe

Il piano dei conti

CONTABILITA’ GENERALE

LE RILEVAZIONI CONTINUATIVE IN CoGe

Il piano dei conti

CONTABILITA’ GENERALE

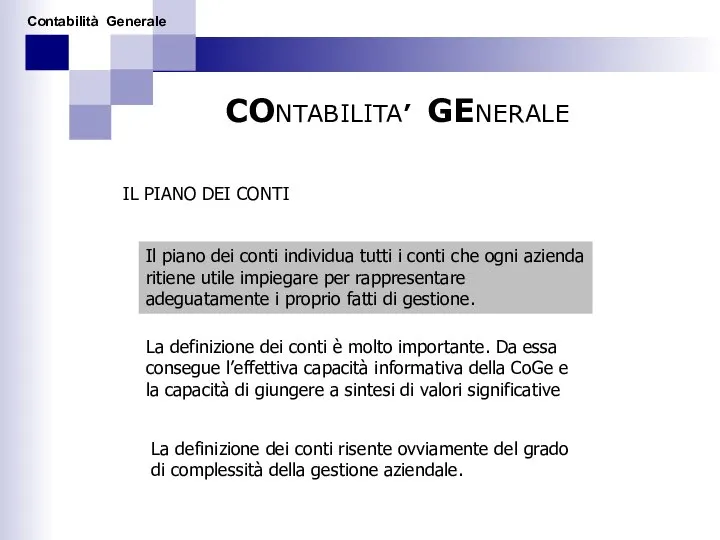

IL PIANO DEI CONTI

Il piano dei conti individua tutti i

CONTABILITA’ GENERALE

IL PIANO DEI CONTI

Il piano dei conti individua tutti i

CONTABILITA’ GENERALE

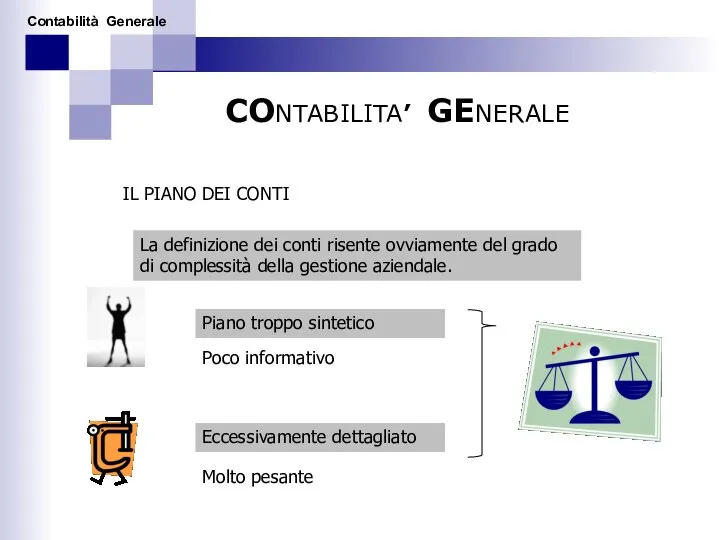

IL PIANO DEI CONTI

La definizione dei conti risente ovviamente del

CONTABILITA’ GENERALE

IL PIANO DEI CONTI

La definizione dei conti risente ovviamente del

CONTABILITA’ GENERALE

IL PIANO DEI CONTI

Cassa

Banca

Fornitori

Fornitori impianti

Clienti

Mutui passivi

Capitale netto

Marchi

Acquisto merci

Vendite merci

Spese

CONTABILITA’ GENERALE

IL PIANO DEI CONTI

Cassa

Banca

Fornitori

Fornitori impianti

Clienti

Mutui passivi

Capitale netto

Marchi

Acquisto merci

Vendite merci

Spese

CONTABILITA’ GENERALE

Utile / Perdita di Esercizio

CONTO ECONOMICO

STATO PATRIMONIALE

CONTABILITA’ GENERALE

Utile / Perdita di Esercizio

CONTO ECONOMICO

STATO PATRIMONIALE

CONTABILITA’ GENERALE

LE RILEVAZIONI DI <> IN CONTABILITA’ GENERALE.

LA COSTRUZIONE DEL BILANCIO

CONTABILITA’ GENERALE

LE RILEVAZIONI DI <

LA COSTRUZIONE DEL BILANCIO

CONTABILITA’ GENERALE

LE RILEVAZIONI DI <> IN CONTABILITA’ GENERALE.

LA COSTRUZIONE DEL BILANCIO

CONTABILITA’ GENERALE

LE RILEVAZIONI DI <

LA COSTRUZIONE DEL BILANCIO

CONTABILITA’ GENERALE

LE RILEVAZIONI DI <> IN CONTABILITA’ GENERALE.

LA COSTRUZIONE DEL BILANCIO

CONTABILITA’ GENERALE

LE RILEVAZIONI DI <

LA COSTRUZIONE DEL BILANCIO

CONTABILITA’ GENERALE

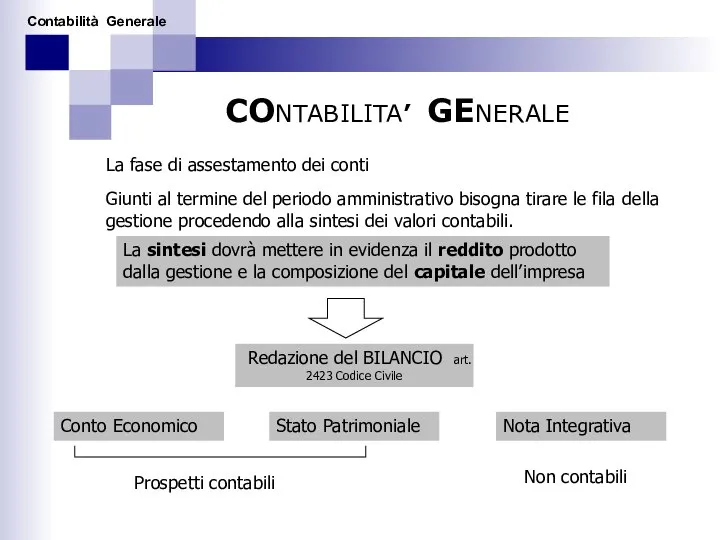

La fase di assestamento dei conti

Giunti al termine del periodo

CONTABILITA’ GENERALE

La fase di assestamento dei conti

Giunti al termine del periodo

CONTABILITA’ GENERALE

Conto Economico

Stato Patrimoniale

Attività

Capitale netto

Passività

Costi di esercizio

Ricavi di esercizio

Come bisogna procedere

CONTABILITA’ GENERALE

Conto Economico

Stato Patrimoniale

Attività

Capitale netto

Passività

Costi di esercizio

Ricavi di esercizio

Come bisogna procedere

CONTABILITA’ GENERALE

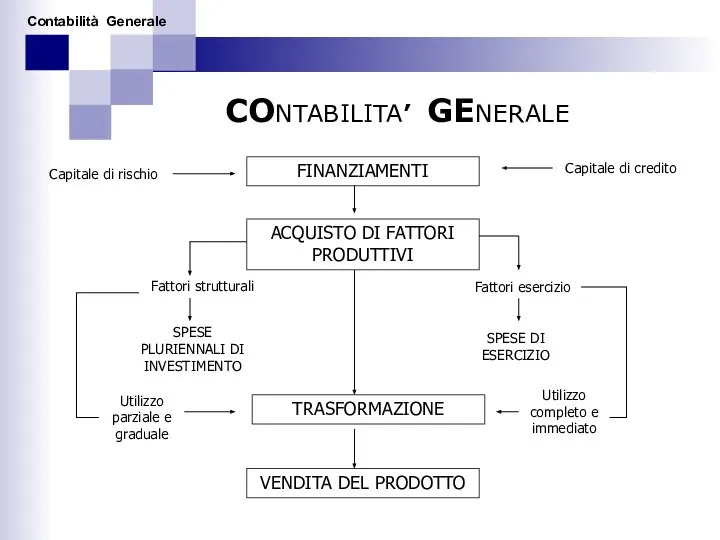

FINANZIAMENTI

ACQUISTO DI FATTORI PRODUTTIVI

TRASFORMAZIONE

VENDITA DEL PRODOTTO

Fattori strutturali

Fattori esercizio

SPESE PLURIENNALI DI

CONTABILITA’ GENERALE

FINANZIAMENTI

ACQUISTO DI FATTORI PRODUTTIVI

TRASFORMAZIONE

VENDITA DEL PRODOTTO

Fattori strutturali

Fattori esercizio

SPESE PLURIENNALI DI

CONTABILITA’ GENERALE

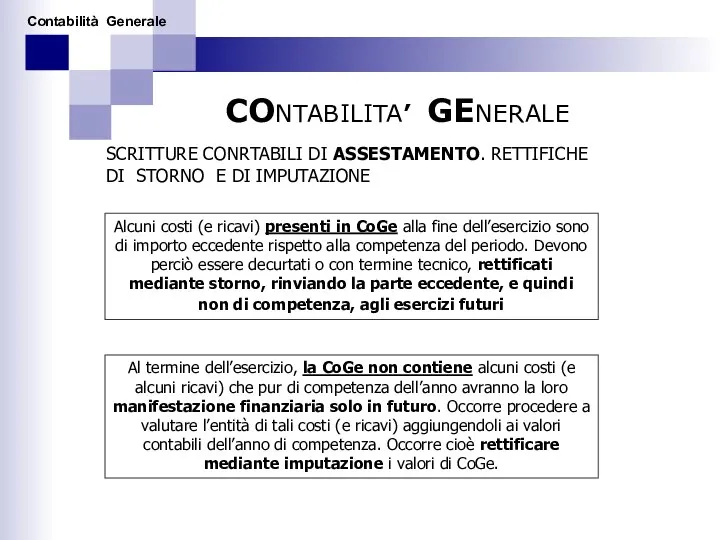

Alcuni costi (e ricavi) presenti in CoGe alla fine dell’esercizio

CONTABILITA’ GENERALE

Alcuni costi (e ricavi) presenti in CoGe alla fine dell’esercizio

RETTIFICHE DI STORNO

CONTABILITA’ GENERALE

Le rilevazioni di assestamento costituiscono un passaggio cruciale

RETTIFICHE DI STORNO

CONTABILITA’ GENERALE

Le rilevazioni di assestamento costituiscono un passaggio cruciale

CONTABILITA’ GENERALE

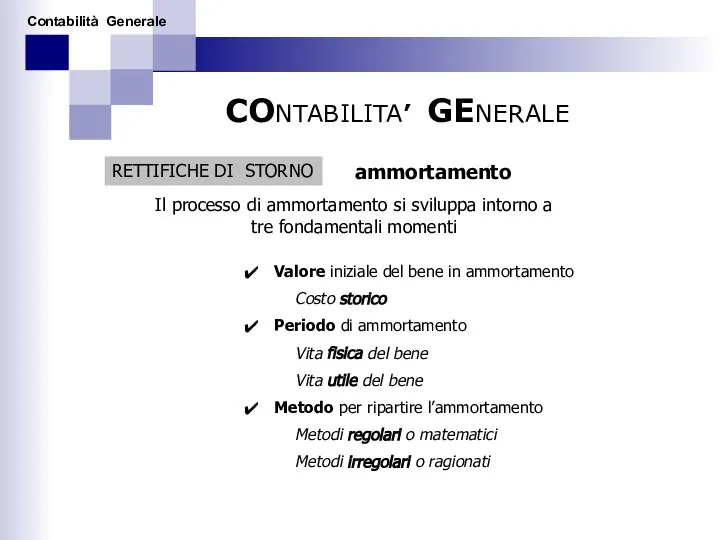

RETTIFICHE DI STORNO

ammortamento

Il processo di ammortamento si sviluppa intorno a

CONTABILITA’ GENERALE

RETTIFICHE DI STORNO

ammortamento

Il processo di ammortamento si sviluppa intorno a

CONTABILITA’ GENERALE

RETTIFICHE DI STORNO

AMMORTAMENTO

AMM. IMPIANTI

FONDO AMM.IMPIANTI

80

80

Costo pluriennale

Costo di esercizio

Fondo di rettifica

CONTABILITA’ GENERALE

RETTIFICHE DI STORNO

AMMORTAMENTO

AMM. IMPIANTI

FONDO AMM.IMPIANTI

80

80

Costo pluriennale

Costo di esercizio

Fondo di rettifica

RETTIFICHE DI STORNO

RIMANENZE DI MAGAZZINO

RIMANZE FINALI

Merci c/Rim. Finali

100

100

Costo delle merci al

RETTIFICHE DI STORNO

RIMANENZE DI MAGAZZINO

RIMANZE FINALI

Merci c/Rim. Finali

100

100

Costo delle merci al

CONTABILITA’ GENERALE

RETTIFICHE DI STORNO

I RISCONTI

Risconti attivi

CONTO ECONOMICO

40

40

Quota di costi o di

CONTABILITA’ GENERALE

RETTIFICHE DI STORNO

I RISCONTI

Risconti attivi

CONTO ECONOMICO

40

40

Quota di costi o di

CONTABILITA’ GENERALE

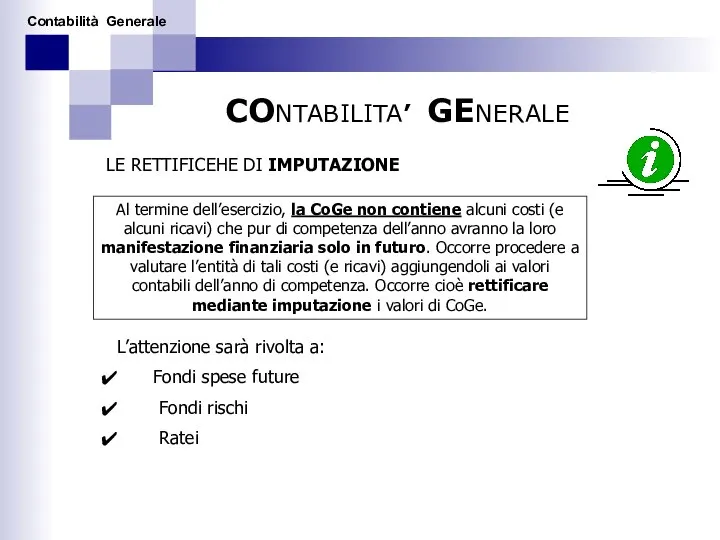

LE RETTIFICEHE DI IMPUTAZIONE

Al termine dell’esercizio, la CoGe non contiene

CONTABILITA’ GENERALE

LE RETTIFICEHE DI IMPUTAZIONE

Al termine dell’esercizio, la CoGe non contiene

CONTABILITA’ GENERALE

LE RETTIFICEHE DI IMPUTAZIONE: Fondi spese future

Esistono alcuni costi i

CONTABILITA’ GENERALE

LE RETTIFICEHE DI IMPUTAZIONE: Fondi spese future

Esistono alcuni costi i

CONTABILITA’ GENERALE

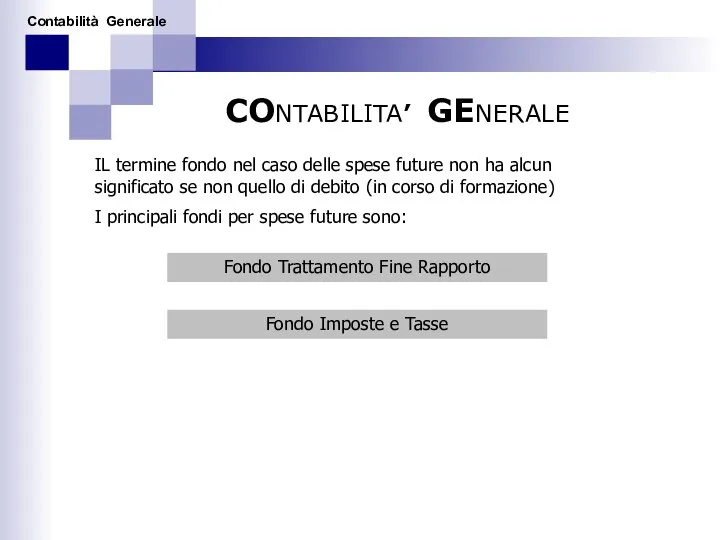

IL termine fondo nel caso delle spese future non ha

CONTABILITA’ GENERALE

IL termine fondo nel caso delle spese future non ha

CONTABILITA’ GENERALE

Il Fondo Trattamento Fine Rapporto

L’impresa è tenuta a pagare ai

CONTABILITA’ GENERALE

Il Fondo Trattamento Fine Rapporto

L’impresa è tenuta a pagare ai

CONTABILITA’ GENERALE

Indennità di fine Rapporto

Indennità di fine Rapporto

Indennità di fine Rapporto

Fondo

CONTABILITA’ GENERALE

Indennità di fine Rapporto

Indennità di fine Rapporto

Indennità di fine Rapporto

Fondo

CONTABILITA’ GENERALE

Fondo imposte e tasse e i <>

Se la gestione

CONTABILITA’ GENERALE

Fondo imposte e tasse e i < Se la gestione

Fondo imposte e tasse\

ES. NELL'ESERCIZIO 2008 VIENE VENDUTO UN MACCHINARIO POSSEDUTO

Fondo imposte e tasse\

ES. NELL'ESERCIZIO 2008 VIENE VENDUTO UN MACCHINARIO POSSEDUTO

X

X

Manifestazione finanziaria

Esercizio n+1

Esercizio n+2

Inizio della maturazione del “fatto amministrativo”

Quota del valore

X

X

Manifestazione finanziaria

Esercizio n+1

Esercizio n+2

Inizio della maturazione del “fatto amministrativo”

Quota del valore

CONTABILITA’ GENERALE

Eseguite le scritture di assestamento si procede a raccogliere opportunamente

CONTABILITA’ GENERALE

Eseguite le scritture di assestamento si procede a raccogliere opportunamente

Условия и тенденции развития финансовой системы РФ. Тема 2

Условия и тенденции развития финансовой системы РФ. Тема 2 Собственность и конкуренция. Экономическая свобода. Значение специализации и обмена

Собственность и конкуренция. Экономическая свобода. Значение специализации и обмена Сельское хозяйство Великобритании

Сельское хозяйство Великобритании Китай та перспективи його розвитку

Китай та перспективи його розвитку Programme to support the green modernisation of the Ukrainian economy

Programme to support the green modernisation of the Ukrainian economy Efficient Market Hypothesis

Efficient Market Hypothesis Городская экономика в условиях глобализации

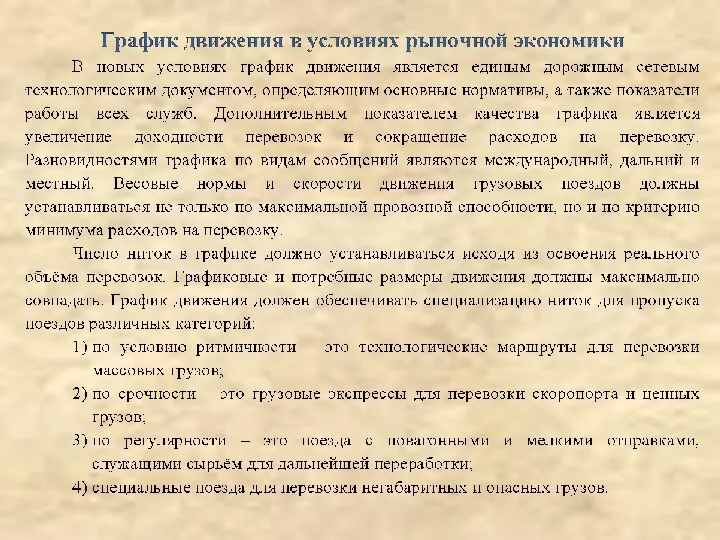

Городская экономика в условиях глобализации График движения в условиях рыночной экономики

График движения в условиях рыночной экономики Эластичность спроса на продукцию

Эластичность спроса на продукцию Экономический рост. Макроэкономика. Тема 8

Экономический рост. Макроэкономика. Тема 8 Тесты и задачи микроэкономики

Тесты и задачи микроэкономики Динамические эконометрические модели. (Тема 8)

Динамические эконометрические модели. (Тема 8) Финансы в экономике

Финансы в экономике Инфляция и семейная экономика

Инфляция и семейная экономика Равновесие товарного рынка в закрытой смешанной и открытой экономиках. (Лекция 4)

Равновесие товарного рынка в закрытой смешанной и открытой экономиках. (Лекция 4) Планирование и прогнозирование в организации

Планирование и прогнозирование в организации Как сэкономить электричество дома

Как сэкономить электричество дома Демография современного мира

Демография современного мира Факторы, определяющие спрос на труд, и предложения труда

Факторы, определяющие спрос на труд, и предложения труда Дефляция в Японии

Дефляция в Японии Динамика общественного развития

Динамика общественного развития Макроэкономическое равновесие. Кейнсианская теория макроэкономического равновесия

Макроэкономическое равновесие. Кейнсианская теория макроэкономического равновесия Экономика родного края. Город Губкин, Белгородской области

Экономика родного края. Город Губкин, Белгородской области Региональное управление и территориальное планирование, как научная дисциплина

Региональное управление и территориальное планирование, как научная дисциплина Понятие и свойства недвижимости. Экономический оборот недвижимости

Понятие и свойства недвижимости. Экономический оборот недвижимости Мировое хозяйство. Отраслевая и территориальная структура мирового хозяйства (10 класс)

Мировое хозяйство. Отраслевая и территориальная структура мирового хозяйства (10 класс) Кадровый резерв. Профессиональная команда страны. История. Ценности. Барьеры

Кадровый резерв. Профессиональная команда страны. История. Ценности. Барьеры Показатели рентабельности

Показатели рентабельности