- Экономическая теория Микроэкономика

Содержание

- 2. ВОПРОСЫ Природа и сущность издержек Износ и амортизация Средние и предельные издержки Издержки в долгосрочном периоде

- 3. 1. Природа и сущность издержек Сущность издержек производства заключается в том, что они являются стоимостным выражением

- 4. Трансформационные издержки (издержки производства) Издержки взаимодействия (трансакционные издержки) Издержки производства – это денежные затраты на приобретение

- 5. В экономической теории выработано две концепции издержек: 1) концепция бухгалтерских издержек; 2) концепция издержек упущенных возможностей

- 6. Бухгалтерские издержки (явные, денежные, внешние) – это сумма выплат за ресурсы, которые фирма приобретает со стороны,

- 7. Структура бухгалтерских издержек Материальные затраты Затраты на оплату труда Отчисления на социальные нужды Амортизация Расходы на

- 8. Альтернативные (внутренние, неявные) издержки – это денежные доходы, которые жертвует фирма, самостоятельно используя принадлежащей ей ресурсы,

- 9. Прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками: TR – TC =

- 10. Совокупный, средний и предельный доход. Совокупный доход (TR – total revenue) – доход, получаемой фирмой от

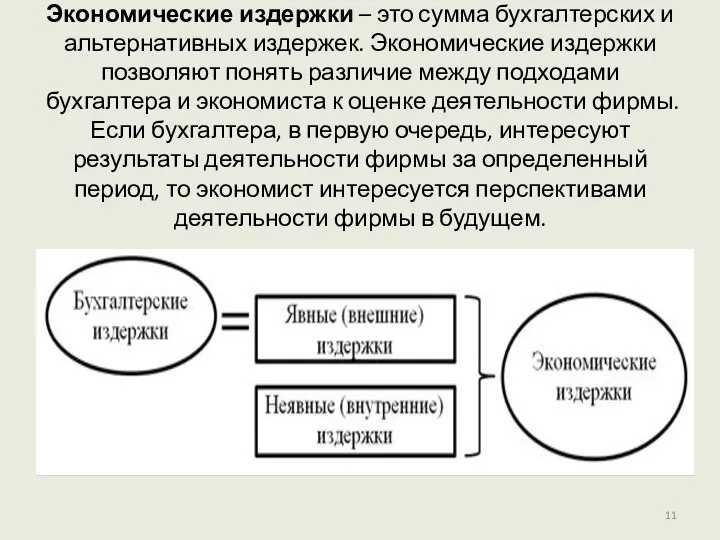

- 11. Экономические издержки – это сумма бухгалтерских и альтернативных издержек. Экономические издержки позволяют понять различие между подходами

- 12. Безвозвратные издержки Необходимые расходы, которые невозможно вернуть при принятии решения об альтернативном использовании ресурсов, т.е. потери,

- 13. Краткосрочный период – отрезок времени, в течение которого одни факторы производства являются постоянными, а другие –

- 14. Постоянные издержки (FC) – издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением

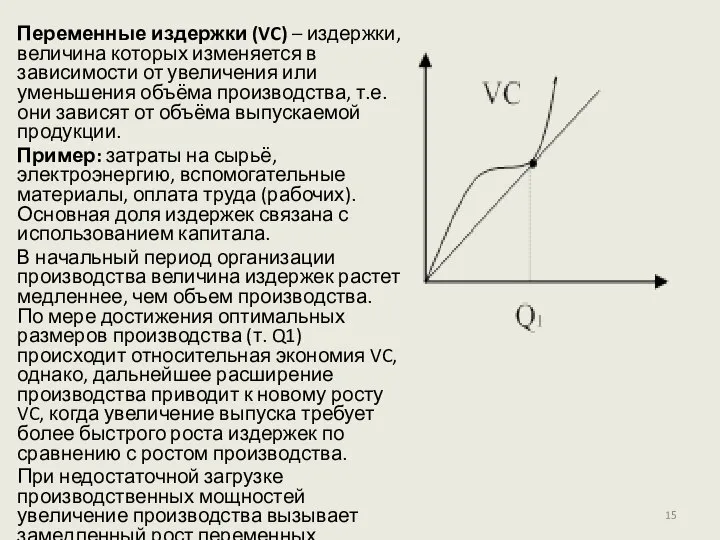

- 15. Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от увеличения или уменьшения объёма производства,

- 16. Закон убывающей отдачи Добавление единиц переменного ресурса к фиксированной величине постоянных ресурсов непременно приведет к ситуации,

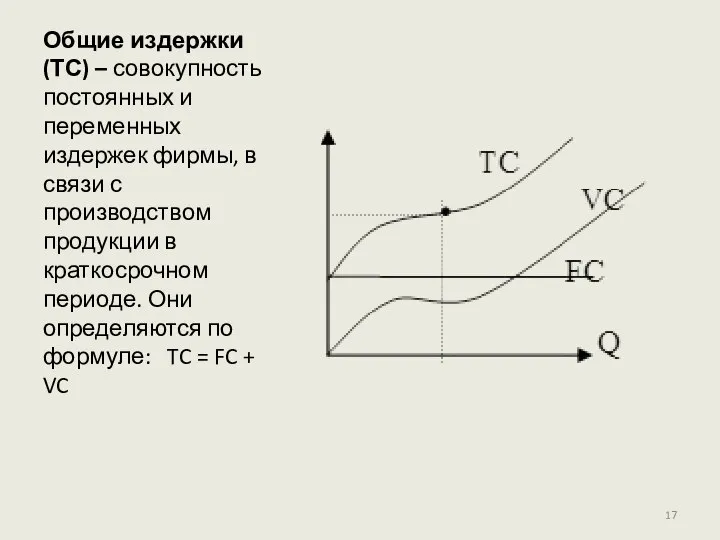

- 17. Общие издержки (ТС) – совокупность постоянных и переменных издержек фирмы, в связи с производством продукции в

- 18. Износ и амортизация Износ—это постепенная утрата капитальными благами своей ценности. Физический износ основных фондов выражается в

- 19. Физический износ второго рода —разрушение бездействующего оборудования под влиянием сил природы или в результате плохого обслуживания

- 20. Моральный износ основных фондов – снижение стоимости действующих основных фондов в результате появления новых их видов,

- 21. Амортизация Термин «амортизация» используется в двух значениях. Так называют и сам износ, и накопление средств с

- 22. Амортизационные отчисления: отражают оценку величины износа (затрат) капитальных ресурсов за определенный период, т.е. являются одной из

- 23. Величина нормы амортизационных отчислений зависит от срока полезного использования (СПИ) основного средства. Норма амортизационных отчислений зависит

- 24. В соответствии с Налоговым кодексом Российской Федерации фирма имеет право выбора одного из двух методов начисления

- 25. В налоговом учете предусмотрено всего 2 метода начисления амортизации: Линейный – ежемесячная норма рассчитывается путем деления

- 26. Норма амортизации по группам основных средств:

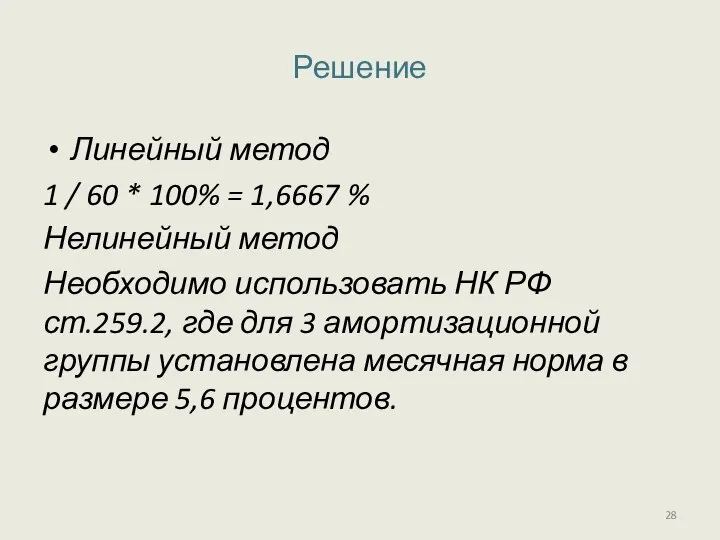

- 27. Задача Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев. Найти ежемесячную норму

- 28. Решение Линейный метод 1 / 60 * 100% = 1,6667 % Нелинейный метод Необходимо использовать НК

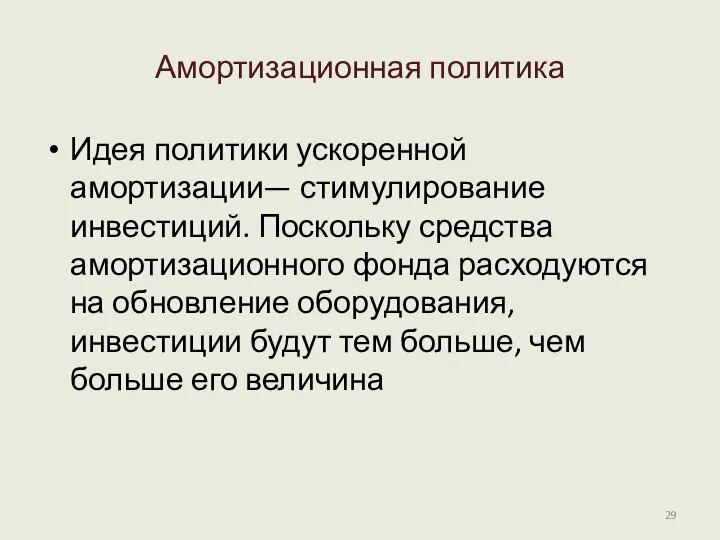

- 29. Амортизационная политика Идея политики ускоренной амортизации— стимулирование инвестиций. Поскольку средства амортизационного фонда расходуются на обновление оборудования,

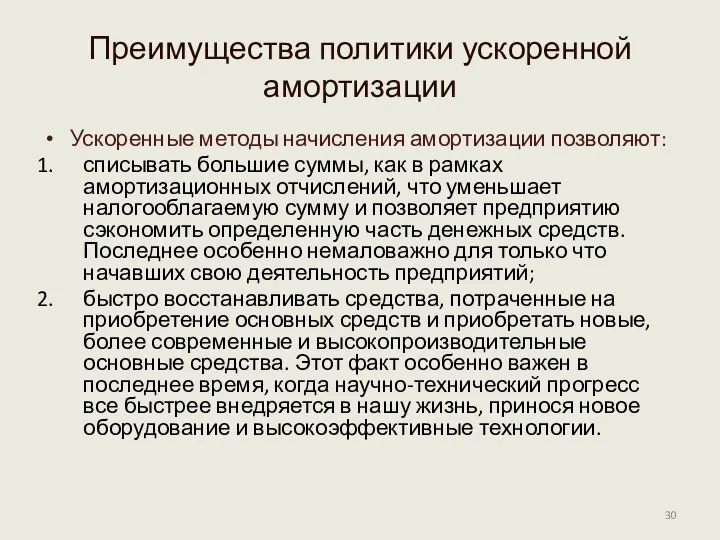

- 30. Преимущества политики ускоренной амортизации Ускоренные методы начисления амортизации позволяют: списывать большие суммы, как в рамках амортизационных

- 31. Амортизационная политика предприятия на примере ОАО Ижсталь

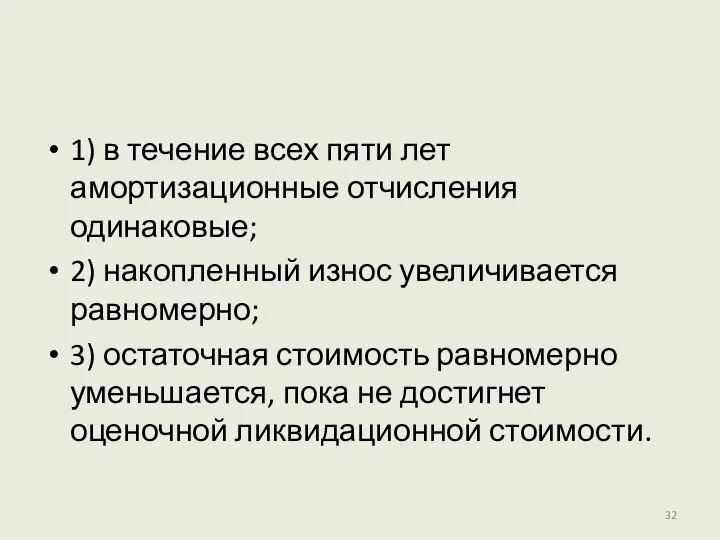

- 32. 1) в течение всех пяти лет амортизационные отчисления одинаковые; 2) накопленный износ увеличивается равномерно; 3) остаточная

- 33. Экономический смысл и цель амортизации заключается в том, что бы служить восстановлению, реконструкции, модернизации производства, и

- 34. У предприятий возникает обязанность вести отдельно налоговый и бухгалтерский учет основных средств. От этого зависит, как

- 35. К числу важнейшей проблемы, которая должна решаться при формировании амортизационной политики относится сокращение сроков аккумулирования амортизации

- 36. Достоинства и недостатки разных вариантов амортизационной политики Простая амортизация (отчисления равны износу) Достоинства: Обеспечивает оптимальное соотношение

- 37. Ускоренная амортизация (отчисления больше износа) Достоинства: Ускоряет обновление оборудования Снижает будущий размер переменных издержек Создает условия

- 38. Замедленная амортизация (отчисления меньше износа) Достоинства: Понижает текущие постоянные издержки. Позволяет временно использовать амортизационные отчисления для

- 39. СРЕДНИЕ И ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

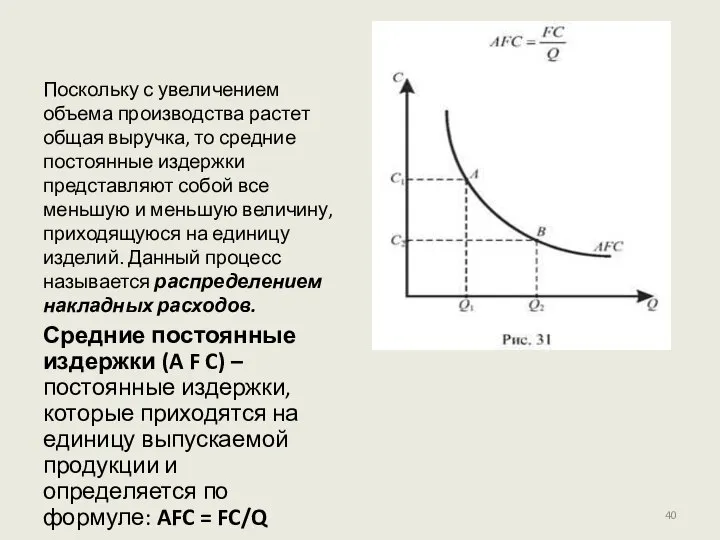

- 40. Поскольку с увеличением объема производства растет общая выручка, то средние постоянные издержки представляют собой все меньшую

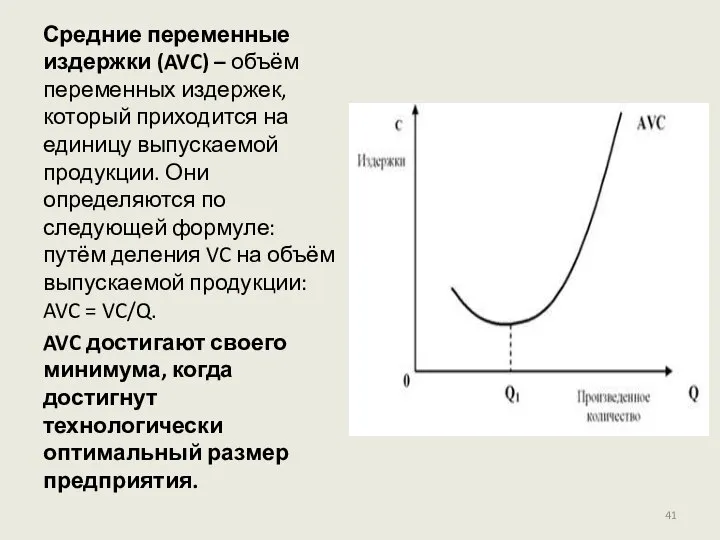

- 41. Средние переменные издержки (AVC) – объём переменных издержек, который приходится на единицу выпускаемой продукции. Они определяются

- 42. Кривая средних переменных издержек AVC характеризует три этапа в производстве: производство постепенно выходит на оптимальный уровень

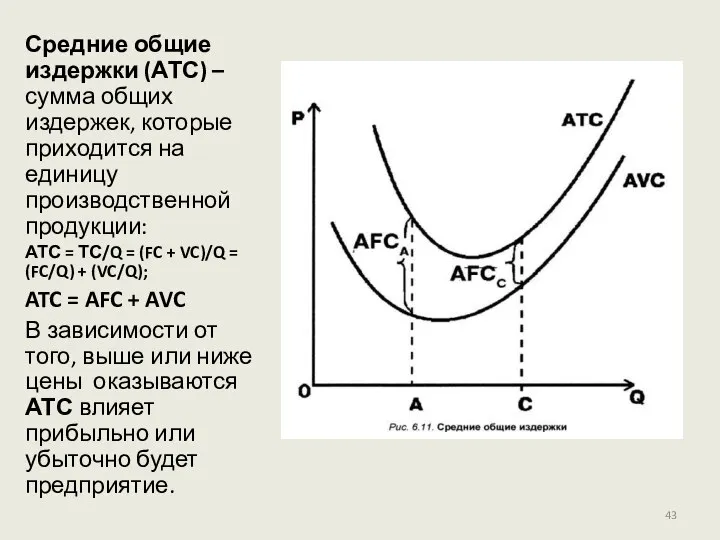

- 43. Средние общие издержки (АТС) – сумма общих издержек, которые приходится на единицу производственной продукции: АТС =

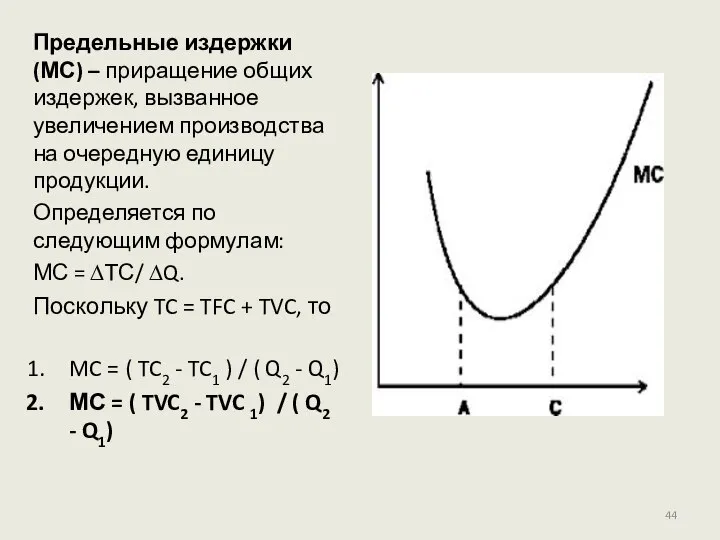

- 44. Предельные издержки (МС) – приращение общих издержек, вызванное увеличением производства на очередную единицу продукции. Определяется по

- 45. Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на единицу. Они решающим образом

- 46. Связь предельных и средних издержек. Точка технологического оптимума. Кривая MC пересекает кривую AVC в точке, соответствующей

- 47. Фирма: условия равновесия При каком уровне производства достигается максимальная прибыль, т.е. максимизируется разница между совокупным доходом

- 48. Максимальная прибыль производится, когда разрыв между TR и ТС наиболее велик (отрезок АВ).Точки С и D

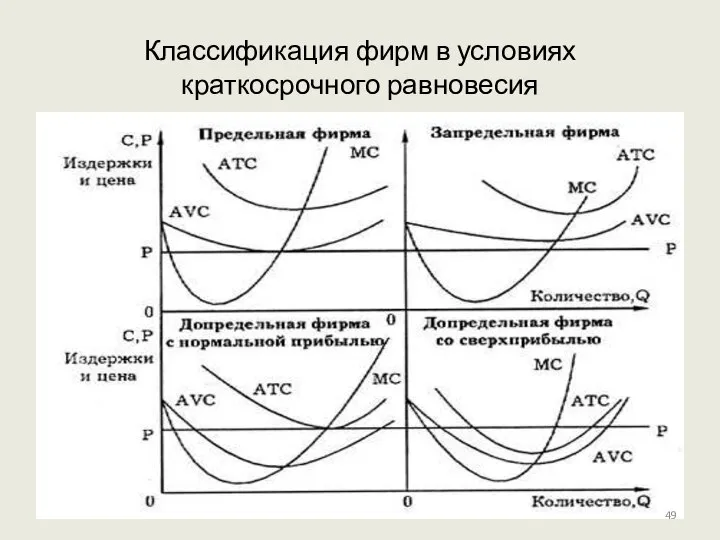

- 49. Классификация фирм в условиях краткосрочного равновесия

- 50. Та фирма, которой удается покрывать лишь средние переменные издержки (AVC = Р), называется предельной фирмой. Такой

- 51. Равновесие фирмы в долгосрочном периоде Эффект масштаба Эффект масштаба — соотношение(коэффициент) изменения объема производства при изменении

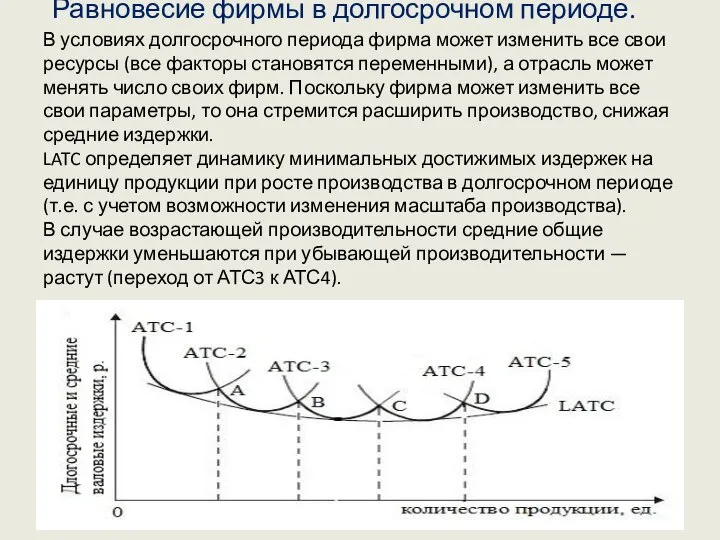

- 52. Равновесие фирмы в долгосрочном периоде. В условиях долгосрочного периода фирма может изменить все свои ресурсы (все

- 53. Экономия и дезэкономия на масштабах производства Когда выработка растет быстрее затрат ресурсов, средние издержки снижаются при

- 54. Факторы экономии на масштабах производства специализация ресурсов: труда, оборудования, менеджмента; использование наиболее современного высокопроизводительного оборудования; расходы

- 55. Фирма по производству фаянсовой посуды производит в месяц 4 тыс. сервизов. Затраты на аренду помещений составляют

- 56. Решение Средние переменные затраты Средние постоянные затраты Средние общие затраты AC = AVC + AFC =

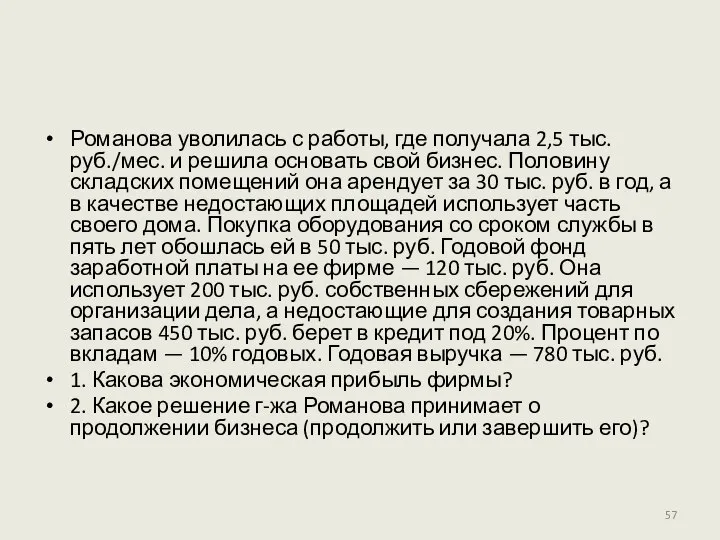

- 57. Романова уволилась с работы, где получала 2,5 тыс. руб./мес. и решила основать свой бизнес. Половину складских

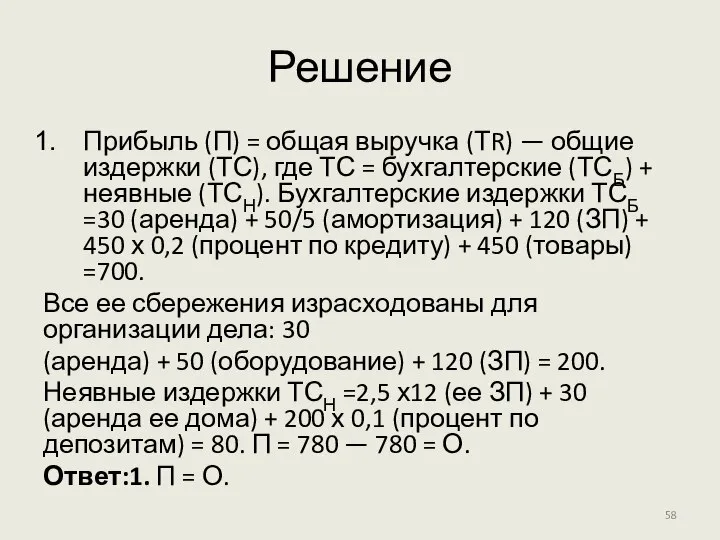

- 58. Решение Прибыль (П) = общая выручка (ТR) — общие издержки (ТС), где ТС = бухгалтерские (ТСБ)

- 59. Используемая литература Микроэкономика: теория и российская практика: учебник под ред. А.Г. Грязновой и А.Ю. Юданова. М.:

- 61. Скачать презентацию

ВОПРОСЫ

Природа и сущность издержек

Износ и амортизация

Средние и предельные издержки

Издержки в долгосрочном

ВОПРОСЫ

Природа и сущность издержек

Износ и амортизация

Средние и предельные издержки

Издержки в долгосрочном

1. Природа и сущность издержек

Сущность издержек производства заключается в том, что

1. Природа и сущность издержек Сущность издержек производства заключается в том, что

Трансформационные издержки (издержки производства)

Издержки взаимодействия (трансакционные издержки)

Издержки производства – это денежные

Издержки взаимодействия (трансакционные издержки)

Издержки производства – это денежные

В экономической теории выработано две концепции издержек:

1) концепция бухгалтерских издержек;

2)

В экономической теории выработано две концепции издержек:

1) концепция бухгалтерских издержек;

2)

Бухгалтерские издержки (явные, денежные, внешние) – это сумма выплат за ресурсы,

Бухгалтерские издержки (явные, денежные, внешние) – это сумма выплат за ресурсы,

Структура бухгалтерских издержек

Материальные затраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация

Расходы на

Структура бухгалтерских издержек

Материальные затраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация

Расходы на

Альтернативные (внутренние, неявные) издержки – это денежные доходы, которые жертвует фирма,

Альтернативные (внутренние, неявные) издержки – это денежные доходы, которые жертвует фирма,

Прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными

Прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными

Совокупный, средний и предельный доход.

Совокупный доход (TR – total revenue) –

Совокупный, средний и предельный доход.

Совокупный доход (TR – total revenue) –

Экономические издержки – это сумма бухгалтерских и альтернативных издержек. Экономические издержки

Экономические издержки – это сумма бухгалтерских и альтернативных издержек. Экономические издержки

Безвозвратные издержки

Необходимые расходы, которые невозможно вернуть при принятии решения об альтернативном

Безвозвратные издержки

Необходимые расходы, которые невозможно вернуть при принятии решения об альтернативном

Краткосрочный период – отрезок времени, в течение которого одни факторы производства

Краткосрочный период – отрезок времени, в течение которого одни факторы производства

Постоянные издержки (FC) – издержки, величина которых в краткосрочном периоде не

Постоянные издержки (FC) – издержки, величина которых в краткосрочном периоде не

Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от

Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от

Закон убывающей отдачи

Добавление единиц переменного ресурса к фиксированной величине постоянных ресурсов

Закон убывающей отдачи

Добавление единиц переменного ресурса к фиксированной величине постоянных ресурсов

Общие издержки (ТС) – совокупность постоянных и переменных издержек фирмы, в

Общие издержки (ТС) – совокупность постоянных и переменных издержек фирмы, в

Износ

и амортизация

Износ—это постепенная утрата капитальными благами своей ценности.

Физический износ основных

Износ

и амортизация

Износ—это постепенная утрата капитальными благами своей ценности.

Физический износ основных

Физический износ второго рода —разрушение бездействующего оборудования под влиянием сил природы

Физический износ второго рода —разрушение бездействующего оборудования под влиянием сил природы

Моральный износ основных фондов – снижение стоимости действующих основных фондов в

Моральный износ основных фондов – снижение стоимости действующих основных фондов в

Амортизация

Термин «амортизация» используется в двух значениях. Так называют и сам износ,

Амортизация

Термин «амортизация» используется в двух значениях. Так называют и сам износ,

Амортизационные отчисления:

отражают оценку величины износа (затрат) капитальных ресурсов за определенный период,

Амортизационные отчисления:

отражают оценку величины износа (затрат) капитальных ресурсов за определенный период,

Величина нормы амортизационных отчислений зависит от срока полезного использования (СПИ) основного

Величина нормы амортизационных отчислений зависит от срока полезного использования (СПИ) основного

В соответствии с Налоговым кодексом

Российской Федерации фирма имеет право выбора одного

В соответствии с Налоговым кодексом

Российской Федерации фирма имеет право выбора одного

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

Линейный – ежемесячная

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

Линейный – ежемесячная

Норма амортизации по группам основных средств:

Норма амортизации по группам основных средств:

Задача

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60

Задача

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60

Решение

Линейный метод

1 / 60 * 100% = 1,6667 %

Нелинейный метод

Необходимо

Решение

Линейный метод

1 / 60 * 100% = 1,6667 %

Нелинейный метод

Необходимо

Амортизационная политика

Идея политики ускоренной амортизации— стимулирование инвестиций. Поскольку средства амортизационного

Амортизационная политика

Идея политики ускоренной амортизации— стимулирование инвестиций. Поскольку средства амортизационного

Преимущества политики ускоренной амортизации

Ускоренные методы начисления амортизации позволяют:

списывать большие суммы, как

Преимущества политики ускоренной амортизации

Ускоренные методы начисления амортизации позволяют:

списывать большие суммы, как

Амортизационная политика предприятия на примере ОАО Ижсталь

Амортизационная политика предприятия на примере ОАО Ижсталь

1) в течение всех пяти лет амортизационные отчисления одинаковые;

2) накопленный

1) в течение всех пяти лет амортизационные отчисления одинаковые;

2) накопленный

Экономический смысл и цель амортизации заключается в том, что бы служить

Экономический смысл и цель амортизации заключается в том, что бы служить

У предприятий возникает обязанность вести отдельно налоговый и бухгалтерский учет основных

У предприятий возникает обязанность вести отдельно налоговый и бухгалтерский учет основных

К числу важнейшей проблемы, которая должна решаться при формировании амортизационной политики

К числу важнейшей проблемы, которая должна решаться при формировании амортизационной политики

Достоинства и недостатки разных вариантов амортизационной политики

Простая амортизация (отчисления равны износу)

Достоинства:

Обеспечивает

Достоинства и недостатки разных вариантов амортизационной политики

Простая амортизация (отчисления равны износу)

Достоинства:

Обеспечивает

Ускоренная амортизация (отчисления больше износа)

Достоинства:

Ускоряет обновление оборудования Снижает будущий размер переменных

Ускоренная амортизация (отчисления больше износа)

Достоинства:

Ускоряет обновление оборудования Снижает будущий размер переменных

Замедленная амортизация (отчисления меньше износа)

Достоинства:

Понижает текущие постоянные издержки. Позволяет временно использовать

Замедленная амортизация (отчисления меньше износа)

Достоинства:

Понижает текущие постоянные издержки. Позволяет временно использовать

СРЕДНИЕ И ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

СРЕДНИЕ И ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

Поскольку с увеличением объема производства растет общая выручка, то средние постоянные

Поскольку с увеличением объема производства растет общая выручка, то средние постоянные

Средние переменные издержки (AVC) – объём переменных издержек, который приходится на

Средние переменные издержки (AVC) – объём переменных издержек, который приходится на

Кривая средних переменных издержек AVC характеризует три этапа в производстве:

производство постепенно

Кривая средних переменных издержек AVC характеризует три этапа в производстве:

производство постепенно

Средние общие издержки (АТС) – сумма общих издержек, которые приходится на

Средние общие издержки (АТС) – сумма общих издержек, которые приходится на

Предельные издержки (МС) – приращение общих издержек, вызванное увеличением производства на

Предельные издержки (МС) – приращение общих издержек, вызванное увеличением производства на

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции

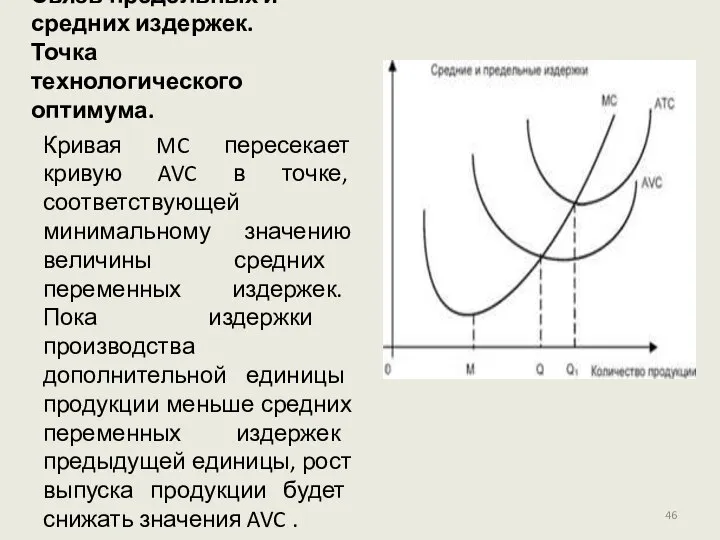

Связь предельных и средних издержек. Точка технологического оптимума.

Кривая MC пересекает кривую

Связь предельных и средних издержек. Точка технологического оптимума.

Кривая MC пересекает кривую

Фирма: условия равновесия

При каком уровне производства достигается максимальная прибыль, т.е. максимизируется

Фирма: условия равновесия

При каком уровне производства достигается максимальная прибыль, т.е. максимизируется

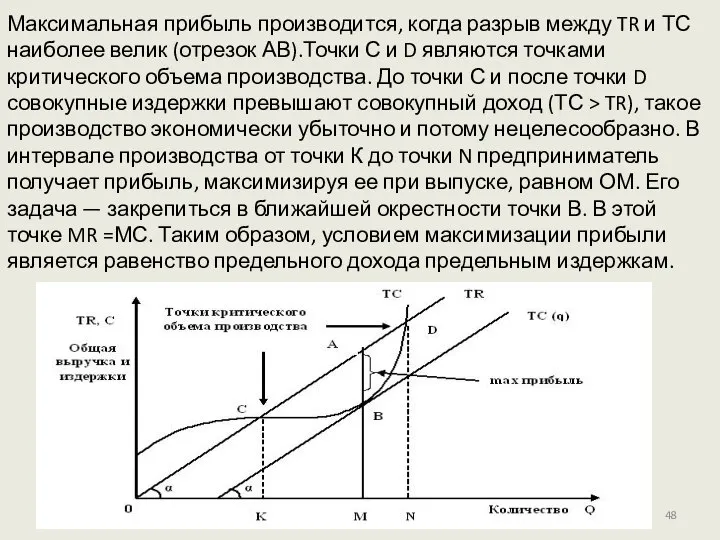

Максимальная прибыль производится, когда разрыв между TR и ТС наиболее велик

Максимальная прибыль производится, когда разрыв между TR и ТС наиболее велик

Классификация фирм в условиях краткосрочного равновесия

Классификация фирм в условиях краткосрочного равновесия

Та фирма, которой удается покрывать лишь средние переменные издержки (AVC =

Та фирма, которой удается покрывать лишь средние переменные издержки (AVC =

Равновесие фирмы в долгосрочном периоде

Эффект масштаба

Эффект масштаба — соотношение(коэффициент) изменения объема

Равновесие фирмы в долгосрочном периоде

Эффект масштаба

Эффект масштаба — соотношение(коэффициент) изменения объема

Равновесие фирмы в долгосрочном периоде.

В условиях долгосрочного периода фирма может

Равновесие фирмы в долгосрочном периоде. В условиях долгосрочного периода фирма может

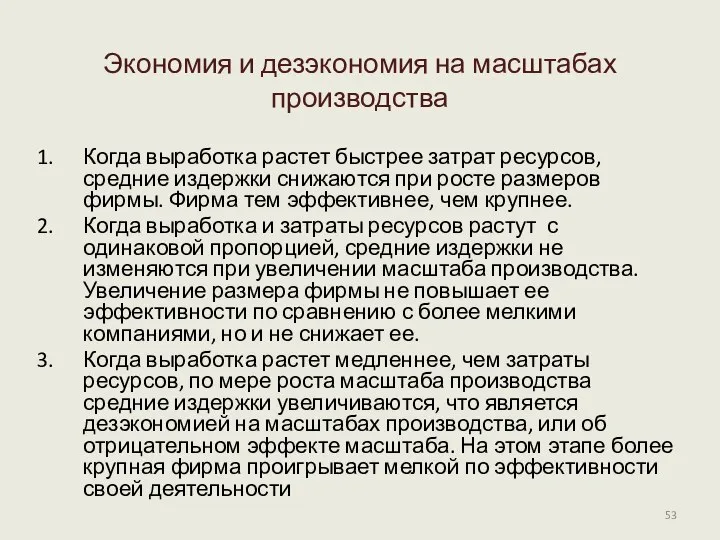

Экономия и дезэкономия на масштабах

производства

Когда выработка растет быстрее затрат ресурсов, средние

Экономия и дезэкономия на масштабах

производства

Когда выработка растет быстрее затрат ресурсов, средние

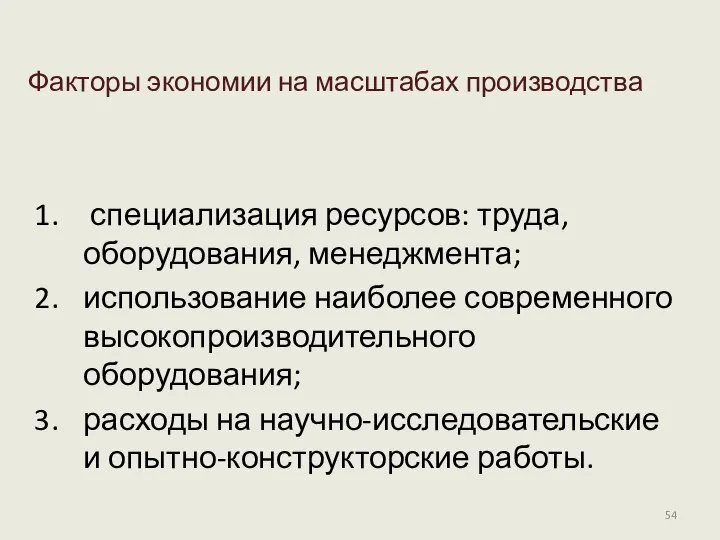

Факторы экономии на масштабах производства

специализация ресурсов: труда, оборудования, менеджмента;

использование

Факторы экономии на масштабах производства

специализация ресурсов: труда, оборудования, менеджмента;

использование

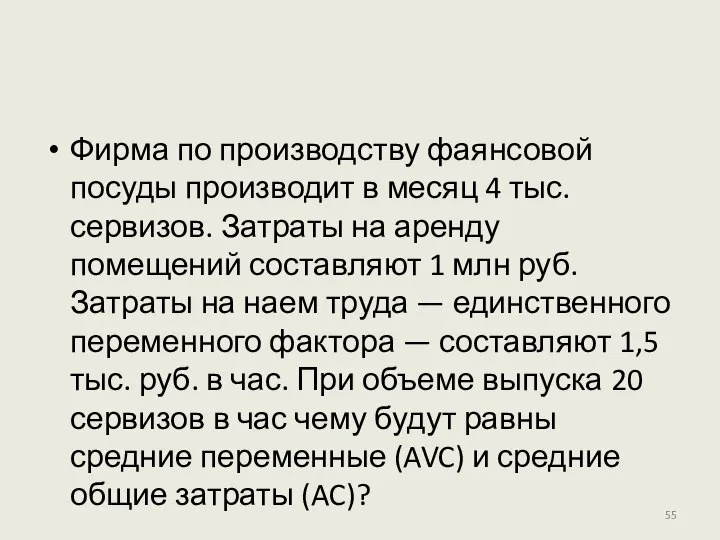

Фирма по производству фаянсовой посуды производит в месяц 4 тыс. сервизов.

Фирма по производству фаянсовой посуды производит в месяц 4 тыс. сервизов.

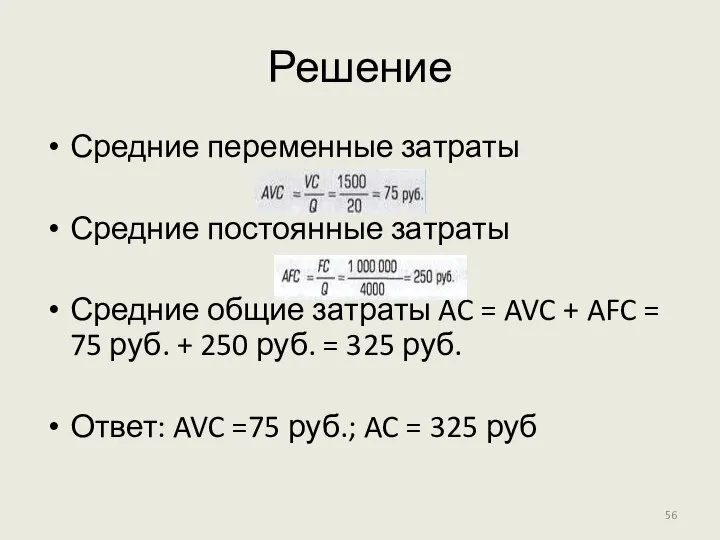

Решение

Средние переменные затраты

Средние постоянные затраты

Средние общие затраты AC = AVC +

Решение

Средние переменные затраты

Средние постоянные затраты

Средние общие затраты AC = AVC +

Романова уволилась с работы, где получала 2,5 тыс. руб./мес. и решила

Романова уволилась с работы, где получала 2,5 тыс. руб./мес. и решила

Решение

Прибыль (П) = общая выручка (ТR) — общие издержки (ТС), где

Решение

Прибыль (П) = общая выручка (ТR) — общие издержки (ТС), где

Используемая литература

Микроэкономика: теория и российская практика: учебник под ред. А.Г. Грязновой

Используемая литература

Микроэкономика: теория и российская практика: учебник под ред. А.Г. Грязновой

Крестьянское фермерское хозяйство, как субъект экономических отношений

Крестьянское фермерское хозяйство, как субъект экономических отношений Презентация Концепция агентских отношений.

Презентация Концепция агентских отношений. Экономическая модель взаимосвязи себестоимости продукции и факторов: объема реализации продукции, ее структуры

Экономическая модель взаимосвязи себестоимости продукции и факторов: объема реализации продукции, ее структуры Формы собственности, предпринимательство в здравоохранении

Формы собственности, предпринимательство в здравоохранении Экономика и государство

Экономика и государство Рынок рабочей силы, рынок труда. Сущность, структура, механизм функционирования

Рынок рабочей силы, рынок труда. Сущность, структура, механизм функционирования Загадочная история Бенджамина Грэхема

Загадочная история Бенджамина Грэхема Виды предпринимательства

Виды предпринимательства Теории производства и издержек

Теории производства и издержек Разработка стратегии развития предприятия. Агрохолдинг «Ашатли»

Разработка стратегии развития предприятия. Агрохолдинг «Ашатли» Экономикалық теория пәні және әдістер

Экономикалық теория пәні және әдістер Анализ конъюнктуры мирового товарного рынка кофе

Анализ конъюнктуры мирового товарного рынка кофе Семинар №2. Предпосылки развития глобализационных процессов

Семинар №2. Предпосылки развития глобализационных процессов Халықаралық экономикалық байланыс

Халықаралық экономикалық байланыс Социально–экономическое развитие России после Отечественной войны 1812 г

Социально–экономическое развитие России после Отечественной войны 1812 г Специфика современной российской экономики и особенности российского экономического пространства

Специфика современной российской экономики и особенности российского экономического пространства Презентация международный валютный фонд и особенности его функционирования Выполнили:Макарова А.С. и Лазарюк А.С.

Презентация международный валютный фонд и особенности его функционирования Выполнили:Макарова А.С. и Лазарюк А.С. Проблема экономического развития. Стадии и уровни экономического роста. Проблема экономической отсталости

Проблема экономического развития. Стадии и уровни экономического роста. Проблема экономической отсталости Эмпирические проверки рикардианской модели

Эмпирические проверки рикардианской модели Экономика

Экономика Тема урока: Воздействие НТР на мировое хозяйство, на темпы роста и уровень развития стран мира

Тема урока: Воздействие НТР на мировое хозяйство, на темпы роста и уровень развития стран мира Вступ до бухгалтерського обліку та оподаткування в Україні

Вступ до бухгалтерського обліку та оподаткування в Україні Справочники в 1С

Справочники в 1С Оценка системы бухгалтерского учета и внутреннего контроля

Оценка системы бухгалтерского учета и внутреннего контроля Четыре свободы Европейского Союза

Четыре свободы Европейского Союза Методы теории игр для анализа поведения олигополии Редок Полина, студентка 1 курса экономического факультета группы э122б

Методы теории игр для анализа поведения олигополии Редок Полина, студентка 1 курса экономического факультета группы э122б Конституция США 1787 г. Подготовила: Порошина Лидия Владимировна, студентка очной формы обучения юридического факультета, группы Ю-1

Конституция США 1787 г. Подготовила: Порошина Лидия Владимировна, студентка очной формы обучения юридического факультета, группы Ю-1 Банки и банковская деятельность

Банки и банковская деятельность