- Экономика недвижимости

Содержание

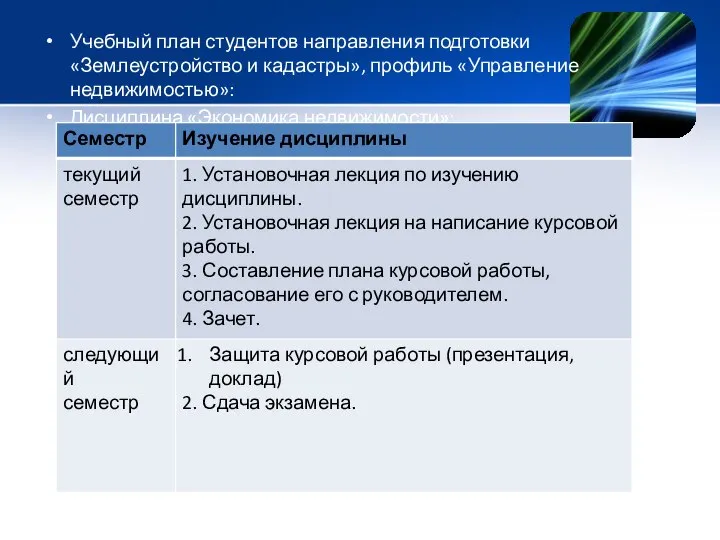

- 2. Учебный план студентов направления подготовки «Землеустройство и кадастры», профиль «Управление недвижимостью»: Дисциплина «Экономика недвижимости»:

- 3. Материалы: 1. Конспект лекций. 2. Горемыкин В.А. Экономика недвижимости. М., 2011. 3. Асаул А.Н. Экономика недвижимости:

- 4. Тема 1. Сущность и общая классификация недвижимости 1. Понятие и признаки недвижимости. 2. Особенности недвижимости как

- 5. 1. Понятие и признаки недвижимости ГК РФ: Статья 130. Недвижимые и движимые вещи 1. К недвижимым

- 6. ГК РФ: Статья 132. Предприятие 1. Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления

- 7. имущественный комплекс - это установленный законом неделимый объект гражданско - правовых отношений (его неделимость заключается в

- 8. В то же время согласно п. 2 ст. 132 ГК допускается возможность продажи части предприятия (наиболее

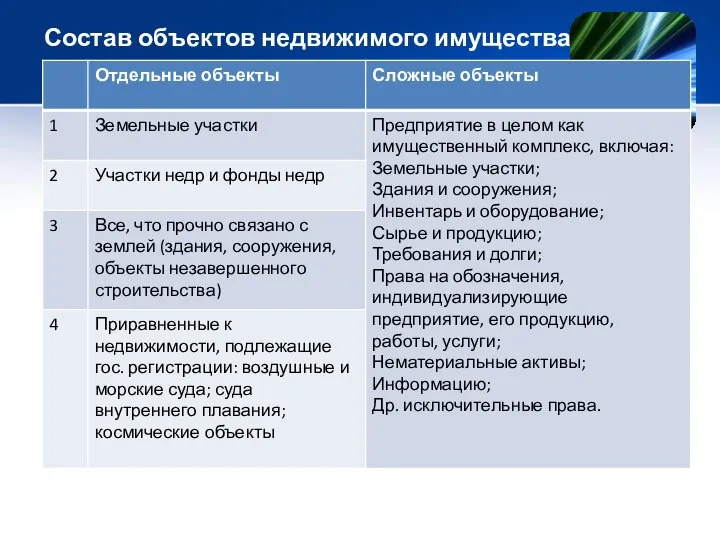

- 9. Состав объектов недвижимого имущества

- 10. НЕДРА - часть земной коры, расположенная ниже почвенного слоя и дна водоемов, простирающаяся до глубин, доступных

- 11. Недвижимость выступает как: 1. физический объект; 2. объект экономических отношений; 3. объект правовых отношений ; 4.

- 16. Например, право пожизненного наследуемого владения земельным участком установлено в ст. 266 ГК РФ. Гражданин, обладающий правом

- 17. Право постоянного (бессрочного) пользования земельным участком заключает в себе возможность пользоваться участком в течении неограниченного периода

- 18. Сегодня земельные участки на праве постоянного (бессрочного) пользования не предоставляются. Однако, за гражданами, которые получили земельные

- 20. В экономическом смысле недвижимость - это эффективный материальный актив, объект инвестирования и надежный инструмент генерирования дохода.

- 21. Социальная роль недвижимости – удовлетворение физиологических, психологических, интеллектуальных и других потребностей людей.

- 22. Признаки недвижимости: 1. сущностные (родовые) – позволяют отличить объекты недвижимости от движимых вещей. 2. видовые (частные)

- 23. Основные признаки недвижимости

- 26. Основной (родовой) признак недвижимости – неподвижность и материальность (непотребляемость). Существуют пограничные понятия между движимыми и недвижимыми

- 27. «существенные» неотделимые части недвижимых вещей – составные неотторжимые части недвижимого имущества, которые не могут быть отделены

- 28. Принадлежность недвижимых вещей – движимые предметы, которые связаны с недвижимым объектом общим назначением, служат ему и

- 29. 2. Особенности недвижимости как товара. Недвижимое имущество как товар – это: 1. объект сделок (купли-продажи, дарения,

- 30. 3. услуга – возможность использования недвижимости для соответствующих целей (для жизни, осуществления бизнеса и др.).

- 31. Первая особенность недвижимости как товара: она одновременно и благо, необходимое потребителю, и затраты, или инвестиции Эти

- 32. 1. Полезность – это способность недвижимости удовлетворять потребности владельца именно в данном месте в течение соответствующего

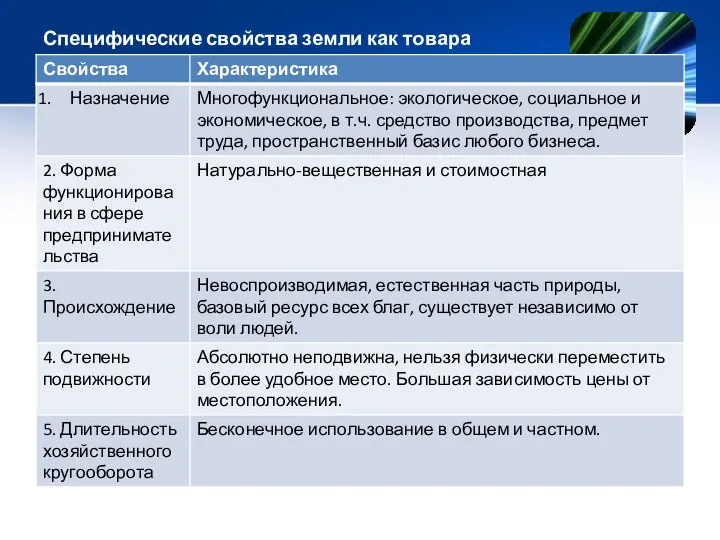

- 33. Специфические свойства земли как товара

- 36. Сервитут — (от лат. servitus, служащий) установленное законом, обычаем или договором ограниченное право пользования чужой вещью.

- 37. Самый простой пример сервитута — когда от одного участка до другого можно пройти только через соседний

- 38. Сервитут может быть установлен либо на основании договора, либо судебным решением. Если сервитут устанавливается в интересах

- 39. Как и любой товар, недвижимость имеет потребительскую и рыночную стоимость. Потребительская стоимость отражает стоимость вещей для

- 40. 2 особенность: на предложение недвижимых товаров влияет действие закона редкости и ограниченности: чем выше редкость товара,

- 41. 3 особенность: недвижимость – наиболее долговечный и основательный товар из всех существующих. Земля по своей природе

- 42. 4 особенность: недвижимые товары потребляются (используются) по месту их расположения, что создает особую их экономическую характеристику

- 43. 5. Экономические особенности недвижимости как товара: неравномерность денежных потоков; дифференциация налогообложения; многообразие комбинаций вещных прав; жесткая

- 44. 1. Неравномерность … На начальной стадии – отрицательные потоки денежных средств на строительство и покупку объекта.

- 45. 2. дифференциация налогообложения – налогообложение сделок, владения и пользования недвижимым имуществом дифференцируется по видам объектов и

- 46. 3. многообразие комбинаций вещных прав. Недвижимость может находиться в полной собственности, в аренде, во временном пользовании,

- 47. 4. жесткая регламентация оформления сделок. Сделки с недвижимостью регламентируются законом, предусматривающим письменную форму и гос. регистрацию,

- 48. 5. ликвидность недвижимости – это способность быстро и без потерь превратить товар в денежные средства. Степень

- 49. 6. необходимость менеджмента – Н, приносящая доход, требует профессионального управления активами: поиск, оценка альтернатив, выбор наилучшего

- 50. 3. Износ и амортизация недвижимости Любой объект Н (кроме земли при нормальном использовании) подвержен износу. Износ

- 51. Физический – потеря технико-эксплуатационных свойств и потребительной стоимости (индивидуальный, средний, «естественный»). Моральный – частичное обесценение объекта

- 52. Износ тесно связан с амортизацией Н, т.е. с постепенным переносом ее стоимости в течение всего срока

- 53. Амортизационные отчисления – это элемент текущих затрат, учитываемых при определении фин. результатов в виде права на

- 54. 1. Линейный (равномерный) метод – начисление А равными долями по одинаковой норме в течение всего срока

- 55. На=1/n * 100 % n – число лет использования объекта. Пример: объект недвижимости стоимостью 100 000

- 56. 2. Годовая сумма А= (100 000 * 10%)/100=10000 д. е. 3. Ежемесячная сумма амортизации= 10000/12=833 д.е.

- 57. 2. Метод уменьшаемого остатка (нелинейный) – начисление А исходя из остаточной (а не первоначальной) стоимости объекта),

- 58. А=В*На/100 В - суммарный баланс соответствующей амортизационной группы; На – норма А для соответствующей амортизационной группы.

- 59. С 01.01.2002 г. амортизируемое имущество в зависимости от срока использования распределяется на 10 амортизационных групп, по

- 61. Постановление Правительства РФ от 1 января 2002 г. N 1 «О Классификации основных средств, включаемых в

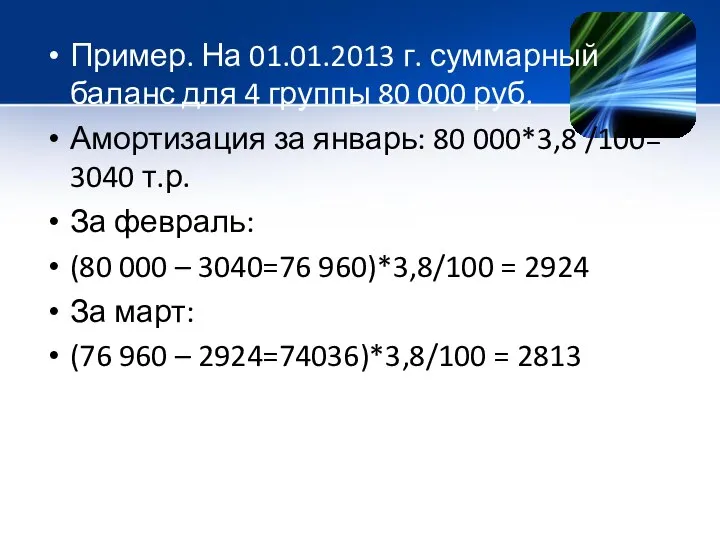

- 62. Пример. На 01.01.2013 г. суммарный баланс для 4 группы 80 000 руб. Амортизация за январь: 80

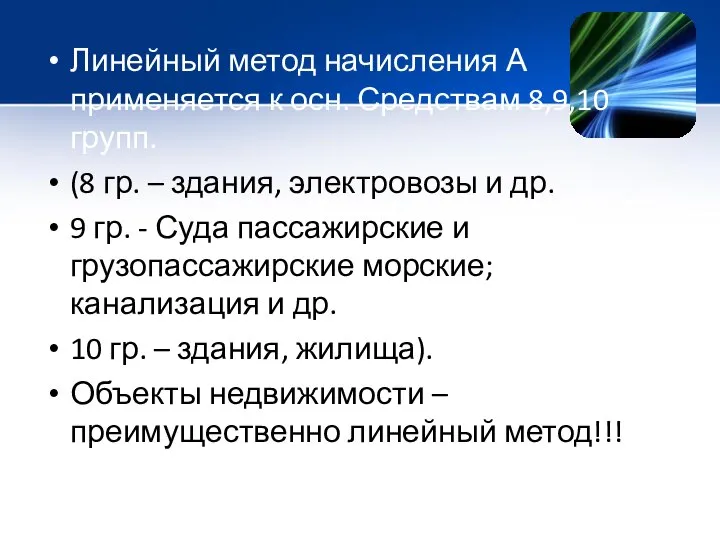

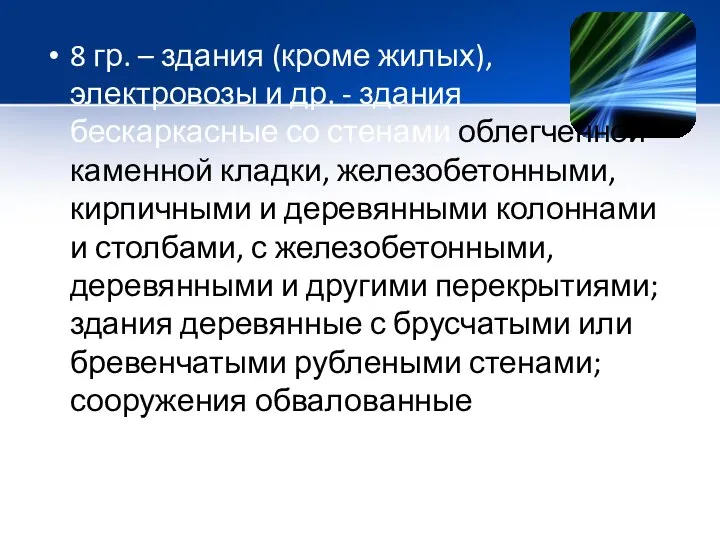

- 63. Линейный метод начисления А применяется к осн. Средствам 8,9,10 групп. (8 гр. – здания, электровозы и

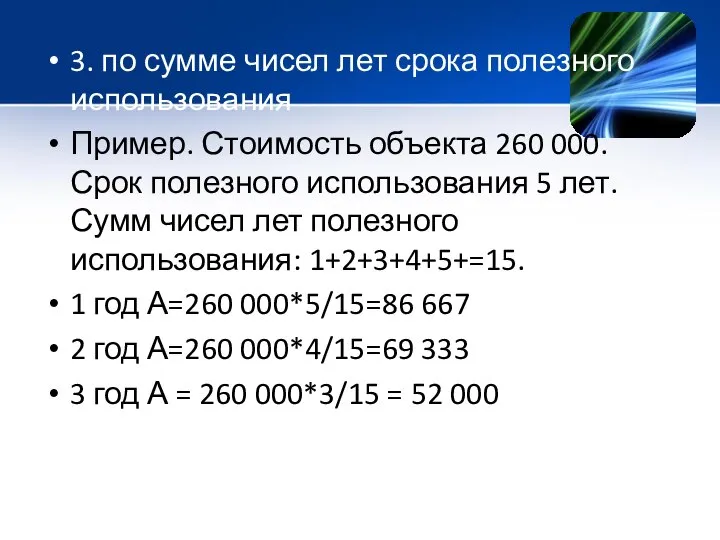

- 64. 3. по сумме чисел лет срока полезного использования Пример. Стоимость объекта 260 000. Срок полезного использования

- 65. 8 гр. – здания (кроме жилых), электровозы и др. - здания бескаркасные со стенами облегченной каменной

- 67. Скачать презентацию

Учебный план студентов направления подготовки «Землеустройство и кадастры», профиль «Управление недвижимостью»:

Дисциплина

Учебный план студентов направления подготовки «Землеустройство и кадастры», профиль «Управление недвижимостью»:

Дисциплина

Материалы:

1. Конспект лекций.

2. Горемыкин В.А. Экономика недвижимости. М., 2011.

3. Асаул А.Н.

Материалы:

1. Конспект лекций.

2. Горемыкин В.А. Экономика недвижимости. М., 2011.

3. Асаул А.Н.

Тема 1. Сущность и общая классификация недвижимости

1. Понятие и признаки недвижимости.

2.

1. Понятие и признаки недвижимости.

2.

1. Понятие и признаки недвижимости

ГК РФ:

Статья 130. Недвижимые и движимые вещи

1.

1. Понятие и признаки недвижимости

ГК РФ:

Статья 130. Недвижимые и движимые вещи

1.

ГК РФ:

Статья 132. Предприятие

1. Предприятием как объектом прав признается имущественный комплекс,

ГК РФ:

Статья 132. Предприятие

1. Предприятием как объектом прав признается имущественный комплекс,

имущественный комплекс - это установленный законом неделимый объект гражданско - правовых

имущественный комплекс - это установленный законом неделимый объект гражданско - правовых

В то же время согласно п. 2 ст. 132 ГК допускается

В то же время согласно п. 2 ст. 132 ГК допускается

Состав объектов недвижимого имущества

Состав объектов недвижимого имущества

НЕДРА - часть земной коры, расположенная ниже почвенного слоя и дна

НЕДРА - часть земной коры, расположенная ниже почвенного слоя и дна

Недвижимость выступает как:

1. физический объект;

2. объект экономических отношений;

3. объект правовых отношений

1. физический объект;

2. объект экономических отношений;

3. объект правовых отношений

Например, право пожизненного наследуемого владения земельным участком установлено в ст. 266 ГК РФ.

Например, право пожизненного наследуемого владения земельным участком установлено в ст. 266 ГК РФ.

Право постоянного (бессрочного) пользования земельным участком заключает в себе возможность пользоваться участком

Сегодня земельные участки на праве постоянного (бессрочного) пользования не предоставляются. Однако, за гражданами,

В экономическом смысле недвижимость - это эффективный материальный актив, объект инвестирования

Социальная роль недвижимости – удовлетворение физиологических, психологических, интеллектуальных и других потребностей

Признаки недвижимости:

1. сущностные (родовые) – позволяют отличить объекты недвижимости от движимых

1. сущностные (родовые) – позволяют отличить объекты недвижимости от движимых

Основные признаки недвижимости

Основные признаки недвижимости

Основной (родовой) признак недвижимости – неподвижность и материальность (непотребляемость).

Существуют пограничные понятия

Существуют пограничные понятия

«существенные» неотделимые части недвижимых вещей – составные неотторжимые части недвижимого имущества,

Принадлежность недвижимых вещей – движимые предметы, которые связаны с недвижимым объектом

2. Особенности недвижимости как товара.

Недвижимое имущество как товар – это:

1. объект

2. Особенности недвижимости как товара.

Недвижимое имущество как товар – это:

1. объект

3. услуга – возможность использования недвижимости для соответствующих целей (для жизни,

Первая особенность недвижимости как товара: она одновременно и благо, необходимое потребителю,

1. Полезность – это способность недвижимости удовлетворять потребности владельца именно в

Специфические свойства земли как товара

Специфические свойства земли как товара

Сервитут — (от лат. servitus, служащий) установленное законом, обычаем или договором

Сервитут — (от лат. servitus, служащий) установленное законом, обычаем или договором

Самый простой пример сервитута — когда от одного участка до другого

Самый простой пример сервитута — когда от одного участка до другого

Сервитут может быть установлен либо на основании договора, либо судебным решением.

Сервитут может быть установлен либо на основании договора, либо судебным решением.

Как и любой товар, недвижимость имеет потребительскую и рыночную стоимость.

Потребительская

Потребительская

2 особенность: на предложение недвижимых товаров влияет действие закона редкости и

2 особенность: на предложение недвижимых товаров влияет действие закона редкости и

3 особенность: недвижимость – наиболее долговечный и основательный товар из всех

3 особенность: недвижимость – наиболее долговечный и основательный товар из всех

4 особенность: недвижимые товары потребляются (используются) по месту их расположения, что

4 особенность: недвижимые товары потребляются (используются) по месту их расположения, что

5. Экономические особенности недвижимости как товара:

неравномерность денежных потоков;

дифференциация налогообложения;

5. Экономические особенности недвижимости как товара:

неравномерность денежных потоков;

дифференциация налогообложения;

1. Неравномерность … На начальной стадии – отрицательные потоки денежных средств

1. Неравномерность … На начальной стадии – отрицательные потоки денежных средств

2. дифференциация налогообложения – налогообложение сделок, владения и пользования недвижимым имуществом

2. дифференциация налогообложения – налогообложение сделок, владения и пользования недвижимым имуществом

3. многообразие комбинаций вещных прав.

Недвижимость может находиться в полной собственности, в

Недвижимость может находиться в полной собственности, в

4. жесткая регламентация оформления сделок.

Сделки с недвижимостью регламентируются законом, предусматривающим письменную

4. жесткая регламентация оформления сделок.

Сделки с недвижимостью регламентируются законом, предусматривающим письменную

5. ликвидность недвижимости – это способность быстро и без потерь превратить

6. необходимость менеджмента – Н, приносящая доход, требует профессионального управления активами:

3. Износ и амортизация недвижимости

Любой объект Н (кроме земли при нормальном

Любой объект Н (кроме земли при нормальном

Физический – потеря технико-эксплуатационных свойств и потребительной стоимости (индивидуальный, средний, «естественный»).

Моральный

Физический – потеря технико-эксплуатационных свойств и потребительной стоимости (индивидуальный, средний, «естественный»).

Моральный

Износ тесно связан с амортизацией Н, т.е. с постепенным переносом ее

Износ тесно связан с амортизацией Н, т.е. с постепенным переносом ее

Амортизационные отчисления – это элемент текущих затрат, учитываемых при определении фин.

Амортизационные отчисления – это элемент текущих затрат, учитываемых при определении фин.

1. Линейный (равномерный) метод – начисление А равными долями по одинаковой

1. Линейный (равномерный) метод – начисление А равными долями по одинаковой

На=1/n * 100 %

n – число лет использования объекта.

Пример: объект недвижимости

На=1/n * 100 %

n – число лет использования объекта.

Пример: объект недвижимости

2. Годовая сумма А= (100 000 * 10%)/100=10000 д. е.

3. Ежемесячная

3. Ежемесячная

2. Метод уменьшаемого остатка (нелинейный) – начисление А исходя из остаточной

А=В*На/100

В - суммарный баланс соответствующей амортизационной группы;

На – норма А для

В - суммарный баланс соответствующей амортизационной группы;

На – норма А для

С 01.01.2002 г. амортизируемое имущество в зависимости от срока использования распределяется

Постановление Правительства РФ от 1 января 2002 г. N 1 «О

Пример. На 01.01.2013 г. суммарный баланс для 4 группы 80 000

Пример. На 01.01.2013 г. суммарный баланс для 4 группы 80 000

Линейный метод начисления А применяется к осн. Средствам 8,9,10 групп.

(8 гр.

Линейный метод начисления А применяется к осн. Средствам 8,9,10 групп.

(8 гр.

3. по сумме чисел лет срока полезного использования

Пример. Стоимость объекта 260

3. по сумме чисел лет срока полезного использования

Пример. Стоимость объекта 260

8 гр. – здания (кроме жилых), электровозы и др. - здания

8 гр. – здания (кроме жилых), электровозы и др. - здания

Thinking like an economist

Thinking like an economist Инфляция. Деньги

Инфляция. Деньги Nabadzības problēmas Latvijā

Nabadzības problēmas Latvijā Теорема Столпера – Самуэльсона. Влияние товарных цен на факторные цены

Теорема Столпера – Самуэльсона. Влияние товарных цен на факторные цены Экономическая теория. Теория денег. (Тема 6)

Экономическая теория. Теория денег. (Тема 6) Влияние санкций на российскую экономику

Влияние санкций на российскую экономику Разработка показателей результативности и эффективности деятельности гражданских и государственных служащих

Разработка показателей результативности и эффективности деятельности гражданских и государственных служащих Статистична зовнішної діяльності

Статистична зовнішної діяльності Основные фонды коммерческого предприятия

Основные фонды коммерческого предприятия Облік фінансових інвестицій та консолідована фінансова звітність

Облік фінансових інвестицій та консолідована фінансова звітність Study and research issues of water resources in Ukraine

Study and research issues of water resources in Ukraine Собственность. Экономическое содержание собственности

Собственность. Экономическое содержание собственности Тема 6 Первые экономические школы: Меркантилизм, физиократы, Уильям Петти

Тема 6 Первые экономические школы: Меркантилизм, физиократы, Уильям Петти Роль государства в экономике

Роль государства в экономике Business Policy

Business Policy Цели в области устойчивого развития

Цели в области устойчивого развития Теория производства и предельной производительности факторов. (Тема 5)

Теория производства и предельной производительности факторов. (Тема 5) Решение задач экономического содержания

Решение задач экономического содержания Планирование материально-технического обеспечения производства

Планирование материально-технического обеспечения производства Экономика: наука и хозяйство. Экономическая деятельность и ее измерители

Экономика: наука и хозяйство. Экономическая деятельность и ее измерители Суть концепції сталого розвитку України

Суть концепції сталого розвитку України Порядок проведения анализа состояния конкуренции на товарном рынке

Порядок проведения анализа состояния конкуренции на товарном рынке Основы деятельности предприятия

Основы деятельности предприятия Управление коммерческой деятельностью предприятия

Управление коммерческой деятельностью предприятия Инвестиции в Севастополе

Инвестиции в Севастополе Формирование государственного бюджета в переходной экономике

Формирование государственного бюджета в переходной экономике Подільський економічний район

Подільський економічний район Презентация Оружие

Презентация Оружие