- Формирование экономической политики организации

Содержание

- 2. 2.1. Параметрические модели экономического целеполагания организации Целеполагание коммерческой организации формируется на основе критериев предпринимательской деятельности, определенных

- 3. 2.1. Параметрические модели экономического целеполагания организации Экономические задачи коммерческой организации

- 4. 2.1. Параметрические модели экономического целеполагания организации

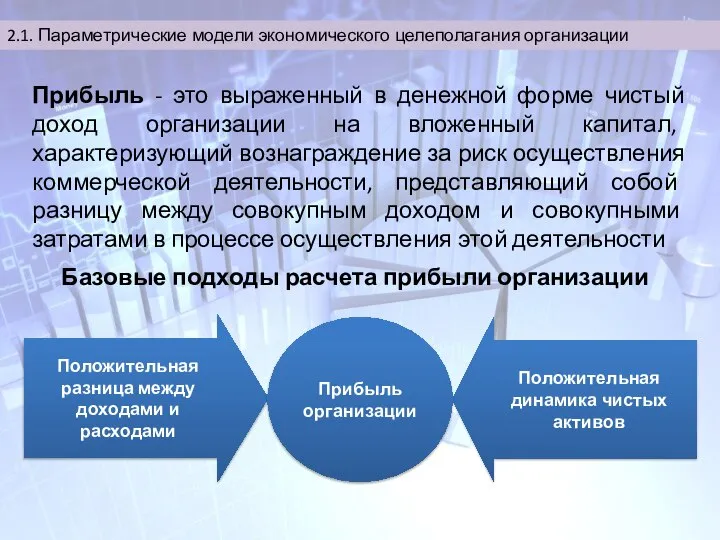

- 5. 2.1. Параметрические модели экономического целеполагания организации Прибыль - это выраженный в денежной форме чистый доход организации

- 6. 2.1. Параметрические модели экономического целеполагания организации стоимость выпуск доход затраты А процент капитал В рентабельность стоимость

- 7. 2.1. Параметрические модели экономического целеполагания организации Выручка (нетто) от пользования имуществом, продажи товаров, выполнения работ, оказания

- 8. 2.1. Параметрические модели экономического целеполагания организации

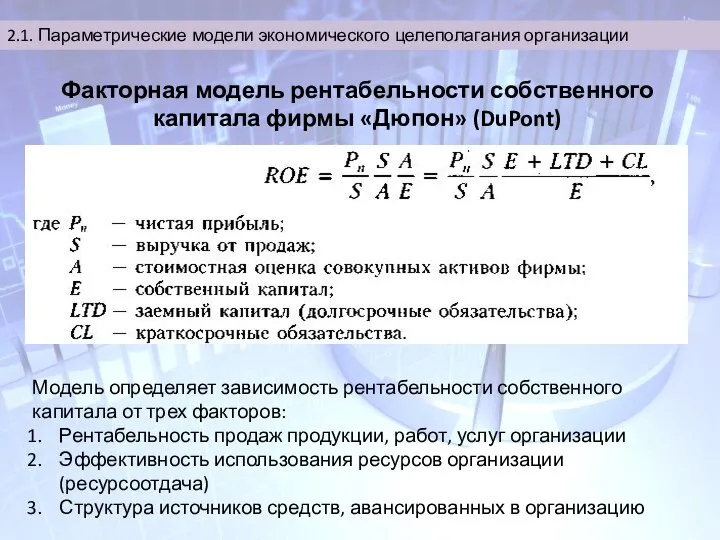

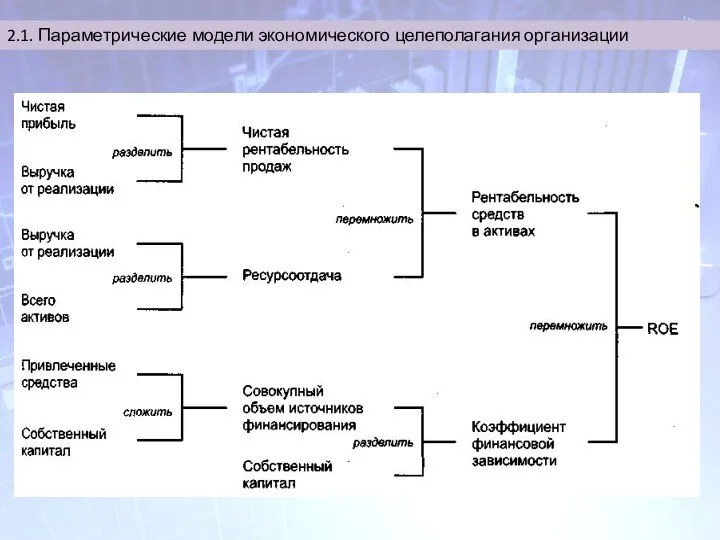

- 9. 2.1. Параметрические модели экономического целеполагания организации Факторная модель рентабельности собственного капитала фирмы «Дюпон» (DuPont) Модель определяет

- 10. 2.1. Параметрические модели экономического целеполагания организации

- 11. 2.1. Параметрические модели экономического целеполагания организации

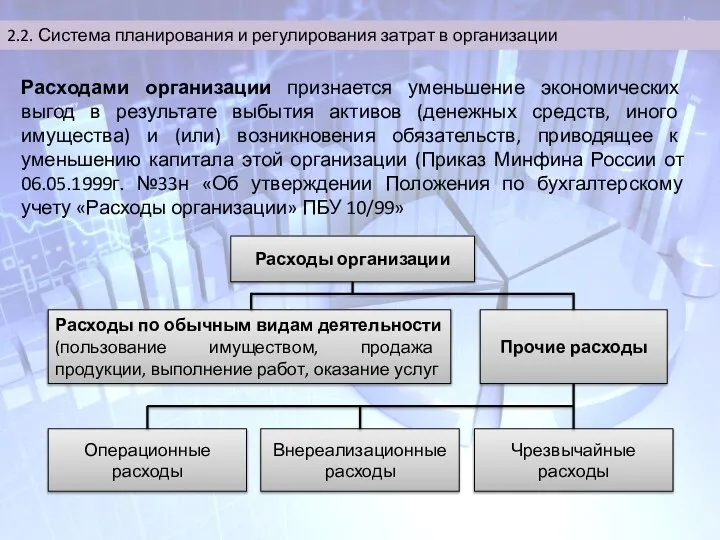

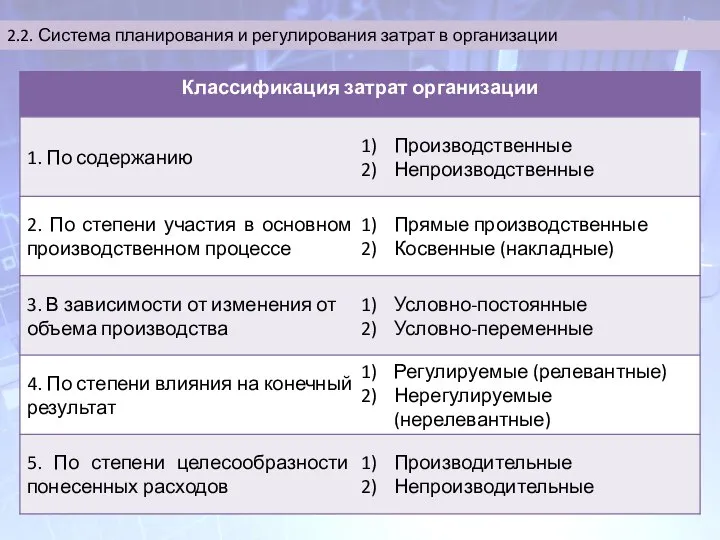

- 13. 2.2. Система планирования и регулирования затрат в организации Расходами организации признается уменьшение экономических выгод в результате

- 14. 2.2. Система планирования и регулирования затрат в организации

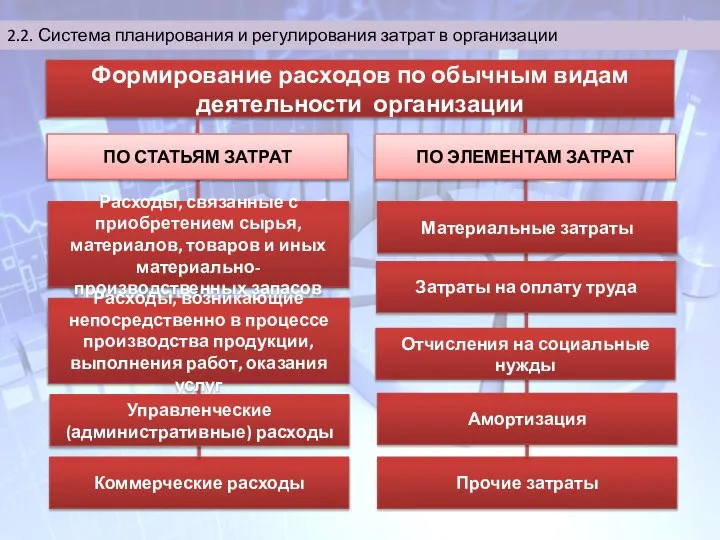

- 15. 2.2. Система планирования и регулирования затрат в организации Формирование расходов по обычным видам деятельности организации Коммерческие

- 16. 2.2. Система планирования и регулирования затрат в организации Формирование себестоимости готовой продукции, выполненных работ, оказанных услуг

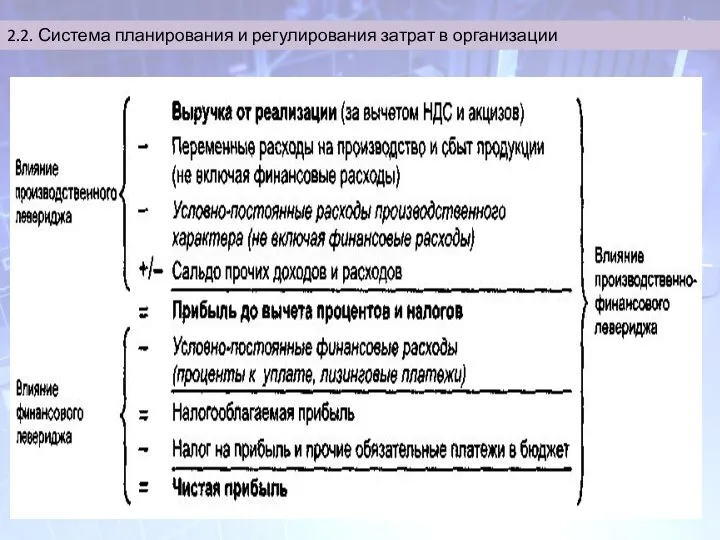

- 17. 2.2. Система планирования и регулирования затрат в организации Леверидж (сила рычага) в экономике организации Наличие в

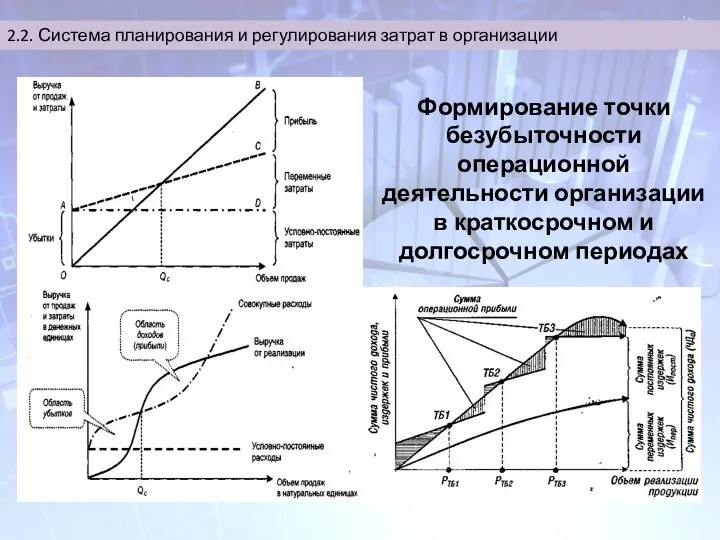

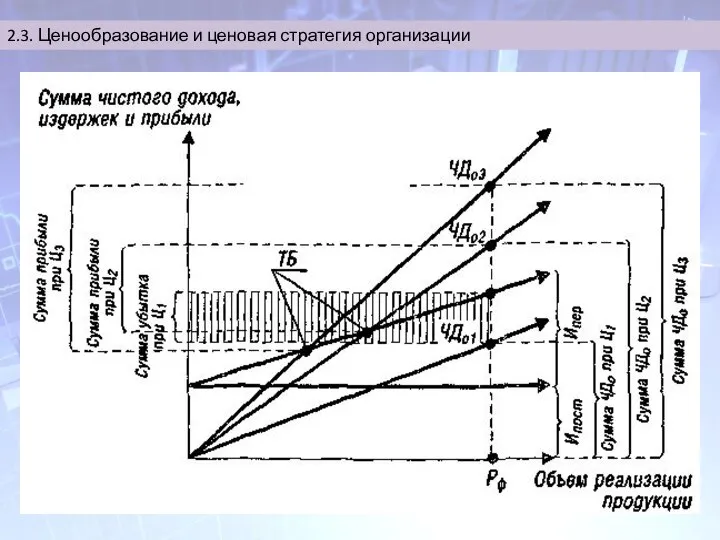

- 18. 2.2. Система планирования и регулирования затрат в организации Формирование точки безубыточности операционной деятельности организации в краткосрочном

- 19. 2.2. Система планирования и регулирования затрат в организации Q – объем реализации в натуральном выражении, ед.

- 20. 2.2. Система планирования и регулирования затрат в организации

- 21. 2.3. Ценообразование и ценовая стратегия организации ЦЕНА

- 22. 2.3. Ценообразование и ценовая стратегия организации Управление ценами в организации осуществляется в системе действующих цен и

- 23. 2.3. Ценообразование и ценовая стратегия организации

- 24. 2.3. Ценообразование и ценовая стратегия организации

- 25. 2.3. Ценообразование и ценовая стратегия организации 1. Выбор цены товара Предполагаемая прибыльность бизнеса 2. Определение возможного

- 26. 2.3. Ценообразование и ценовая стратегия организации Сырье и материалы Труд Оборудование Земля и инфраструктура Розничная цена

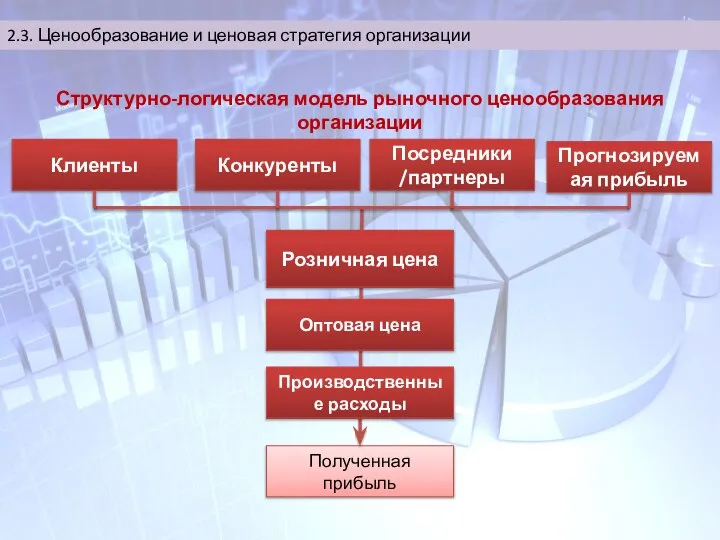

- 27. 2.3. Ценообразование и ценовая стратегия организации Клиенты Конкуренты Посредники /партнеры Прогнозируемая прибыль Полученная прибыль Оптовая цена

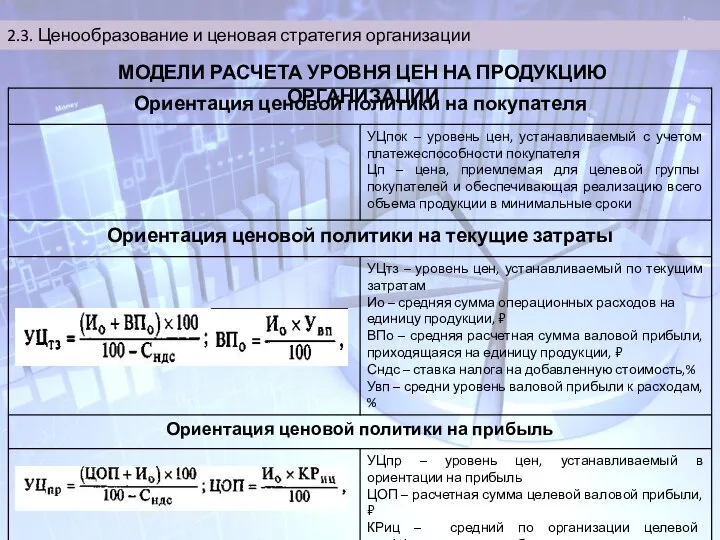

- 28. 2.3. Ценообразование и ценовая стратегия организации МОДЕЛИ РАСЧЕТА УРОВНЯ ЦЕН НА ПРОДУКЦИЮ ОРГАНИЗАЦИИ

- 29. 2.3. Ценообразование и ценовая стратегия организации

- 31. Скачать презентацию

2.1. Параметрические модели экономического целеполагания организации

Целеполагание коммерческой организации формируется на основе

2.1. Параметрические модели экономического целеполагания организации

Целеполагание коммерческой организации формируется на основе

2.1. Параметрические модели экономического целеполагания организации

Экономические задачи коммерческой организации

2.1. Параметрические модели экономического целеполагания организации

Экономические задачи коммерческой организации

2.1. Параметрические модели экономического целеполагания организации

2.1. Параметрические модели экономического целеполагания организации

2.1. Параметрические модели экономического целеполагания организации

Прибыль - это выраженный в денежной

2.1. Параметрические модели экономического целеполагания организации

Прибыль - это выраженный в денежной

2.1. Параметрические модели экономического целеполагания организации

стоимость

выпуск

доход

затраты

А

процент

капитал

В

рентабельность

стоимость

2.1. Параметрические модели экономического целеполагания организации

стоимость

выпуск

доход

затраты

А

процент

капитал

В

рентабельность

стоимость

2.1. Параметрические модели экономического целеполагания организации

Выручка (нетто) от пользования имуществом, продажи

2.1. Параметрические модели экономического целеполагания организации

Выручка (нетто) от пользования имуществом, продажи

2.1. Параметрические модели экономического целеполагания организации

2.1. Параметрические модели экономического целеполагания организации

2.1. Параметрические модели экономического целеполагания организации

Факторная модель рентабельности собственного капитала фирмы

2.1. Параметрические модели экономического целеполагания организации

Факторная модель рентабельности собственного капитала фирмы

2.1. Параметрические модели экономического целеполагания организации

2.1. Параметрические модели экономического целеполагания организации

2.1. Параметрические модели экономического целеполагания организации

2.1. Параметрические модели экономического целеполагания организации

2.2. Система планирования и регулирования затрат в организации

Расходами организации признается уменьшение

2.2. Система планирования и регулирования затрат в организации

Расходами организации признается уменьшение

2.2. Система планирования и регулирования затрат в организации

2.2. Система планирования и регулирования затрат в организации

2.2. Система планирования и регулирования затрат в организации

Формирование расходов по обычным

2.2. Система планирования и регулирования затрат в организации

Формирование расходов по обычным

2.2. Система планирования и регулирования затрат в организации

Формирование себестоимости готовой продукции,

2.2. Система планирования и регулирования затрат в организации

Формирование себестоимости готовой продукции,

2.2. Система планирования и регулирования затрат в организации

Леверидж (сила рычага) в

2.2. Система планирования и регулирования затрат в организации

Леверидж (сила рычага) в

2.2. Система планирования и регулирования затрат в организации

Формирование точки безубыточности операционной

2.2. Система планирования и регулирования затрат в организации

Формирование точки безубыточности операционной

2.2. Система планирования и регулирования затрат в организации

Q – объем реализации

2.2. Система планирования и регулирования затрат в организации

Q – объем реализации

2.2. Система планирования и регулирования затрат в организации

2.2. Система планирования и регулирования затрат в организации

2.3. Ценообразование и ценовая стратегия организации

ЦЕНА

2.3. Ценообразование и ценовая стратегия организации

ЦЕНА

2.3. Ценообразование и ценовая стратегия организации

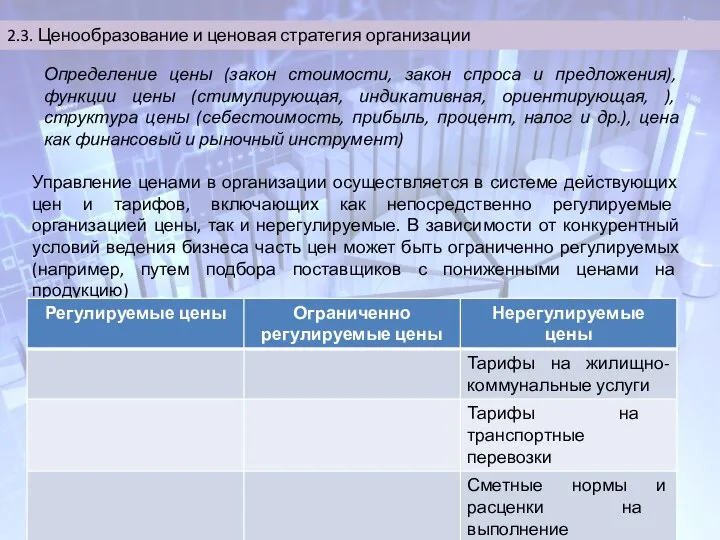

Управление ценами в организации осуществляется в

2.3. Ценообразование и ценовая стратегия организации

Управление ценами в организации осуществляется в

2.3. Ценообразование и ценовая стратегия организации

2.3. Ценообразование и ценовая стратегия организации

2.3. Ценообразование и ценовая стратегия организации

2.3. Ценообразование и ценовая стратегия организации

2.3. Ценообразование и ценовая стратегия организации

1. Выбор цены товара

Предполагаемая прибыльность бизнеса

2.

2.3. Ценообразование и ценовая стратегия организации

1. Выбор цены товара

Предполагаемая прибыльность бизнеса

2.

2.3. Ценообразование и ценовая стратегия организации

Сырье и материалы

Труд

Оборудование

Земля и инфраструктура

Розничная цена

Планируемая

2.3. Ценообразование и ценовая стратегия организации

Сырье и материалы

Труд

Оборудование

Земля и инфраструктура

Розничная цена

Планируемая

2.3. Ценообразование и ценовая стратегия организации

Клиенты

Конкуренты

Посредники /партнеры

Прогнозируемая прибыль

Полученная прибыль

Оптовая цена

Производственные расходы

Розничная

2.3. Ценообразование и ценовая стратегия организации

Клиенты

Конкуренты

Посредники /партнеры

Прогнозируемая прибыль

Полученная прибыль

Оптовая цена

Производственные расходы

Розничная

2.3. Ценообразование и ценовая стратегия организации

МОДЕЛИ РАСЧЕТА УРОВНЯ ЦЕН НА ПРОДУКЦИЮ

2.3. Ценообразование и ценовая стратегия организации

МОДЕЛИ РАСЧЕТА УРОВНЯ ЦЕН НА ПРОДУКЦИЮ

2.3. Ценообразование и ценовая стратегия организации

2.3. Ценообразование и ценовая стратегия организации

Тьюринг машинасы және Пост машинасы

Тьюринг машинасы және Пост машинасы Учет и оценка материальных ресурсов библиотеки

Учет и оценка материальных ресурсов библиотеки Зайнятність і відтворення робочої сили. Безробіття

Зайнятність і відтворення робочої сили. Безробіття Адам Смит

Адам Смит Поведение фирмы в условиях совершенной конкуренции в краткосрочном

Поведение фирмы в условиях совершенной конкуренции в краткосрочном Публичная декларация целей и задач Федеральной таможенной службы России

Публичная декларация целей и задач Федеральной таможенной службы России Семейный бюджет

Семейный бюджет Предмет, методы и задачи финансовой статистики

Предмет, методы и задачи финансовой статистики Иностранные инвестиции в экономике России

Иностранные инвестиции в экономике России «Стратегічна сесія ТОВ ТВК ЛЬВІВХОЛОД 2018». Департамент розвитку та технічних питань

«Стратегічна сесія ТОВ ТВК ЛЬВІВХОЛОД 2018». Департамент розвитку та технічних питань Рынки факторов производства

Рынки факторов производства Многообразие современного мира

Многообразие современного мира Проект создания свободной экономической зоны на территории Андреапольского района

Проект создания свободной экономической зоны на территории Андреапольского района Социально-экономическое положение Кааламского сельского поселения перспективы развития

Социально-экономическое положение Кааламского сельского поселения перспективы развития Производство и издержки фирмы. Выручка и прибыль

Производство и издержки фирмы. Выручка и прибыль Сообственность и ее роль в системе экономических отношений

Сообственность и ее роль в системе экономических отношений Іпотека як предмет застави в іпотечному кредитуванні

Іпотека як предмет застави в іпотечному кредитуванні Издержки производства

Издержки производства Основные направления миграции рабочей силы в России

Основные направления миграции рабочей силы в России Международный маркетинг и внешнеэкономическая деятельность. Анализ страны для выхода. Анализ целевого рынка

Международный маркетинг и внешнеэкономическая деятельность. Анализ страны для выхода. Анализ целевого рынка Рынок капиталов. Процентная ставка и инвестиции

Рынок капиталов. Процентная ставка и инвестиции Экономическая характеристика префектуры Сидзуока

Экономическая характеристика префектуры Сидзуока Разработка ЭИС учёта договоров на ООО Мастер-Нико

Разработка ЭИС учёта договоров на ООО Мастер-Нико Виробнича функція

Виробнича функція Развитие экономики и социальной стабильности

Развитие экономики и социальной стабильности Экономические циклы

Экономические циклы Системное строение общества: элементы и подсистемы

Системное строение общества: элементы и подсистемы Совершенствование управления сбытовой деятельностью организации (на материалах ООО «Корпорация ДНК»)

Совершенствование управления сбытовой деятельностью организации (на материалах ООО «Корпорация ДНК»)