- Издержки производства

Содержание

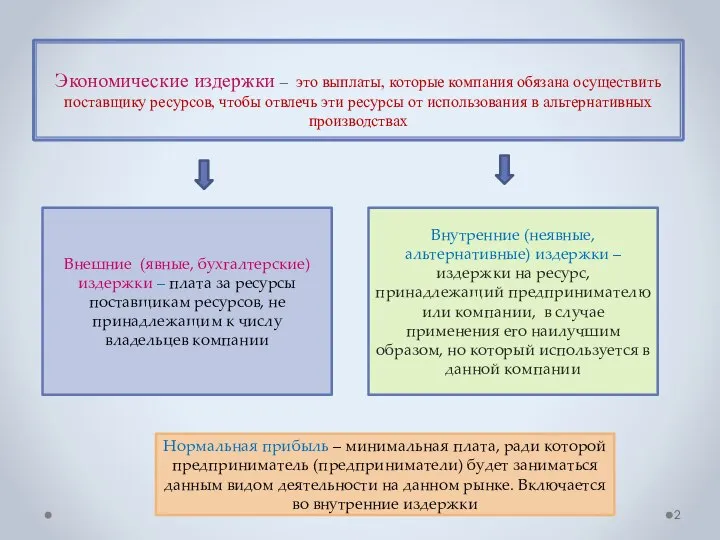

- 2. Экономические издержки – это выплаты, которые компания обязана осуществить поставщику ресурсов, чтобы отвлечь эти ресурсы от

- 3. Экономическая прибыль = Общая выручка – Экономические издержки (внешние и внутренние) Бухгалтерская прибыль = Общая выручка

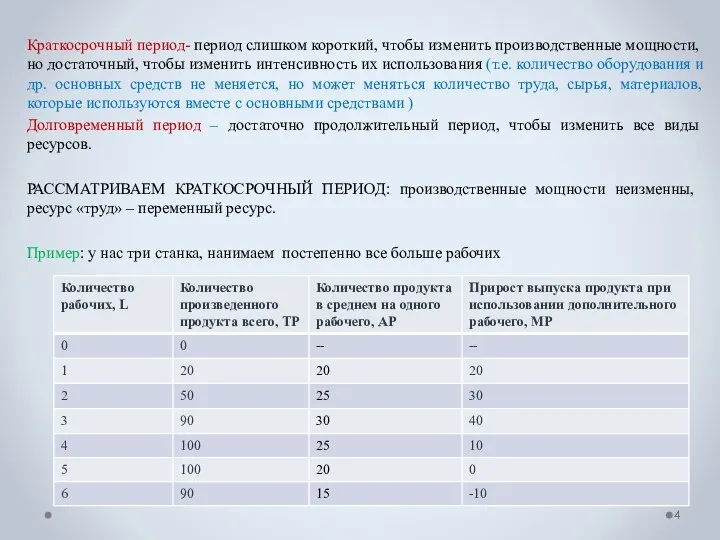

- 4. Краткосрочный период- период слишком короткий, чтобы изменить производственные мощности, но достаточный, чтобы изменить интенсивность их использования

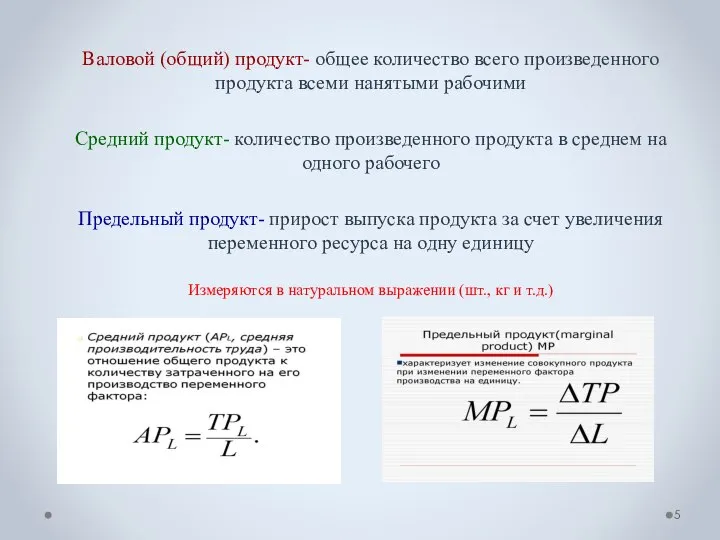

- 5. Валовой (общий) продукт- общее количество всего произведенного продукта всеми нанятыми рабочими Средний продукт- количество произведенного продукта

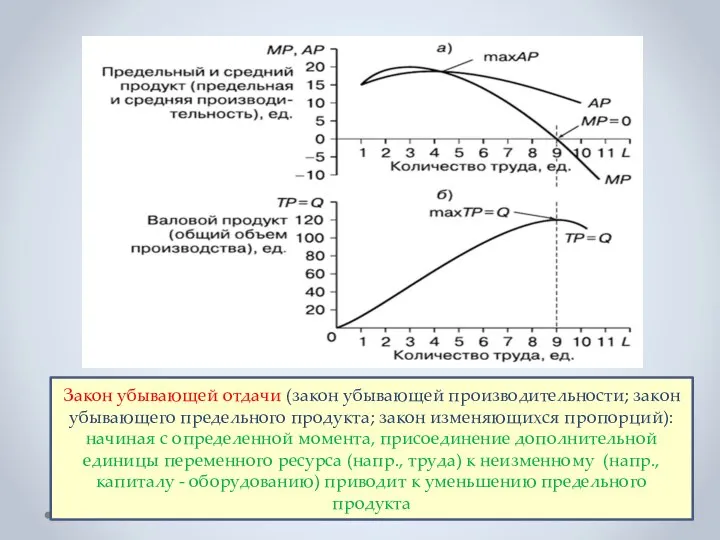

- 6. Закон убывающей отдачи (закон убывающей производительности; закон убывающего предельного продукта; закон изменяющихся пропорций): начиная с определенной

- 7. ВИДЫ ИЗДЕРЖЕК В КРАТКОСРОЧНОМ ПЕРИОДЕ Постоянные издержки (FC или TFC) –издержки, величина которых не меняется при

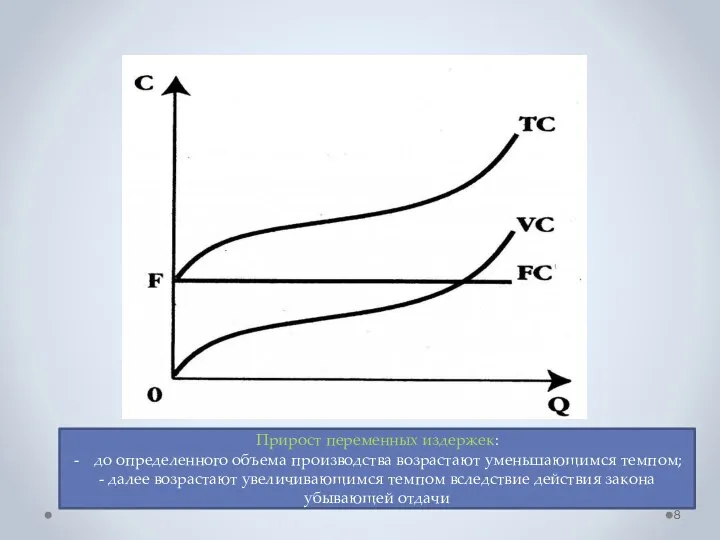

- 8. Прирост переменных издержек: до определенного объема производства возрастают уменьшающимся темпом; - далее возрастают увеличивающимся темпом вследствие

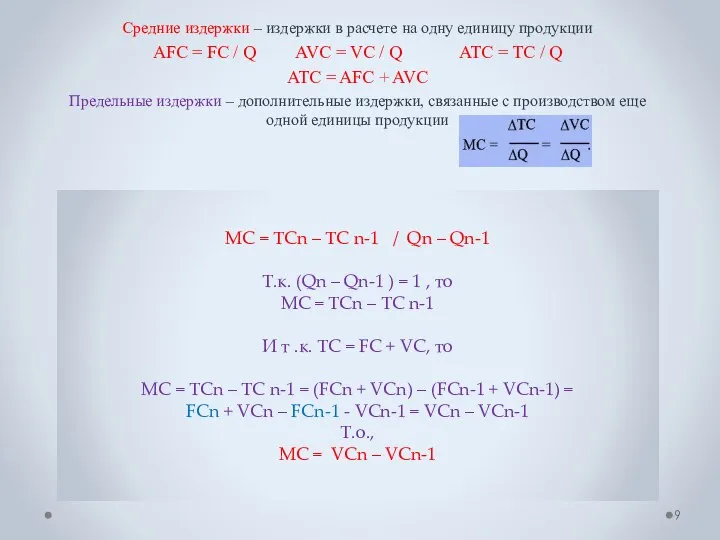

- 9. Средние издержки – издержки в расчете на одну единицу продукции AFC = FC / Q AVC

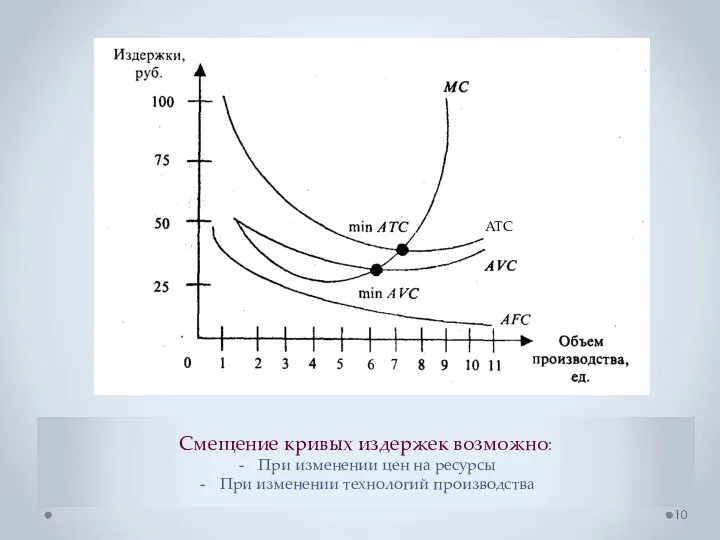

- 10. Смещение кривых издержек возможно: При изменении цен на ресурсы При изменении технологий производства AATC

- 11. Издержки в долговременном периоде (все издержки можно изменить)

- 12. Положительный эффект масштаба: Специализация труда Специализация управленческого персонала Эффективное использование капитала Производство побочных продуктов Отрицательный эффект

- 15. Скачать презентацию

Экономические издержки – это выплаты, которые компания обязана осуществить поставщику ресурсов,

Экономическая прибыль = Общая выручка – Экономические издержки (внешние и внутренние)

Бухгалтерская

Экономическая прибыль = Общая выручка – Экономические издержки (внешние и внутренние)

Бухгалтерская

Краткосрочный период- период слишком короткий, чтобы изменить производственные мощности, но достаточный,

Краткосрочный период- период слишком короткий, чтобы изменить производственные мощности, но достаточный,

Валовой (общий) продукт- общее количество всего произведенного продукта всеми нанятыми рабочими

Средний

Валовой (общий) продукт- общее количество всего произведенного продукта всеми нанятыми рабочими

Средний

Закон убывающей отдачи (закон убывающей производительности; закон убывающего предельного продукта; закон

Закон убывающей отдачи (закон убывающей производительности; закон убывающего предельного продукта; закон

ВИДЫ ИЗДЕРЖЕК В КРАТКОСРОЧНОМ ПЕРИОДЕ

Постоянные издержки (FC или TFC) –издержки, величина

ВИДЫ ИЗДЕРЖЕК В КРАТКОСРОЧНОМ ПЕРИОДЕ

Постоянные издержки (FC или TFC) –издержки, величина

Прирост переменных издержек:

до определенного объема производства возрастают уменьшающимся темпом;

- далее возрастают

Прирост переменных издержек:

до определенного объема производства возрастают уменьшающимся темпом;

- далее возрастают

Средние издержки – издержки в расчете на одну единицу продукции

AFC =

Средние издержки – издержки в расчете на одну единицу продукции

AFC =

Смещение кривых издержек возможно:

При изменении цен на ресурсы

При изменении технологий производства

AATC

Смещение кривых издержек возможно:

При изменении цен на ресурсы

При изменении технологий производства

AATC

Издержки в долговременном периоде

(все издержки можно изменить)

Издержки в долговременном периоде

(все издержки можно изменить)

Положительный эффект масштаба:

Специализация труда

Специализация управленческого персонала

Эффективное использование капитала

Производство побочных продуктов

Отрицательный эффект

Положительный эффект масштаба:

Специализация труда

Специализация управленческого персонала

Эффективное использование капитала

Производство побочных продуктов

Отрицательный эффект

Стратегия социально-экономического развития города Магнитогорска. ООО Сибпрофконсалт

Стратегия социально-экономического развития города Магнитогорска. ООО Сибпрофконсалт Дефляция в странах мира

Дефляция в странах мира Global Challenges - Intro. Global issues - definition

Global Challenges - Intro. Global issues - definition Производство - основа экономики. Отрасли экономики

Производство - основа экономики. Отрасли экономики Конкуренция и монополия

Конкуренция и монополия Финансовые модели и оценка бизнеса

Финансовые модели и оценка бизнеса Собственность, как экономическая категория

Собственность, как экономическая категория Презентация Нобелевская премия мира 2003 Эбади

Презентация Нобелевская премия мира 2003 Эбади Коррективы к неоклассике. Теории несовершенной конкуренции и анализ предпринимательской функции. (Лекция 6)

Коррективы к неоклассике. Теории несовершенной конкуренции и анализ предпринимательской функции. (Лекция 6) Глобальные процессы и переходная экономика РФ. (Лекции 23-24)

Глобальные процессы и переходная экономика РФ. (Лекции 23-24) Экономический анализ игры

Экономический анализ игры Планирование

Планирование Товар и деньги

Товар и деньги Возникновение концепции устойчивого развития, причины её возникновения

Возникновение концепции устойчивого развития, причины её возникновения Организация производственного процесса. Лекция 3

Организация производственного процесса. Лекция 3 Развитие кредитования юридических лиц

Развитие кредитования юридических лиц ВВП и ВНП. Экономический рост

ВВП и ВНП. Экономический рост Стратегическое планирование на региональном уровне

Стратегическое планирование на региональном уровне Международный договор и его место в системе мирохозяйственных связей. (Тема 5)

Международный договор и его место в системе мирохозяйственных связей. (Тема 5) Потенциал предприятия

Потенциал предприятия Основы теории потребительского поведения

Основы теории потребительского поведения Россия в начале XIX века

Россия в начале XIX века Международная миграция капитала

Международная миграция капитала Совершенствование оценки инновационных рисков в системе риск-менеджмента ведущих предприятий металлургического комплекса Росси

Совершенствование оценки инновационных рисков в системе риск-менеджмента ведущих предприятий металлургического комплекса Росси Ценовые стратегии и их выбор

Ценовые стратегии и их выбор 服务外包统计及政策 上海市商务委国际服务贸易处

服务外包统计及政策 上海市商务委国际服务贸易处 Понятие транснациональной корпорации (ТНК). Роль ТНК в мировой экономике

Понятие транснациональной корпорации (ТНК). Роль ТНК в мировой экономике Digital economy

Digital economy