- Классификация затарт на производство

Содержание

- 2. Система учета в компании Распределение затрат необходимо для определения себестоимости продукции, которая, в свою очередь, необходима

- 3. Отчет о прибылях и убытках З А Т Р А Т Ы Активы Расходы Расходы Затраты

- 4. Расходы организации уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения

- 5. Не являются расходами организации выбытие активов в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного

- 6. Расходы организации Расходы организации расходы по обычным видам деятельности прочие расходы

- 7. Расходы по обычным видам деятельности: являются расходы, связанные с с изготовлением и продажей продукции = себестоимость

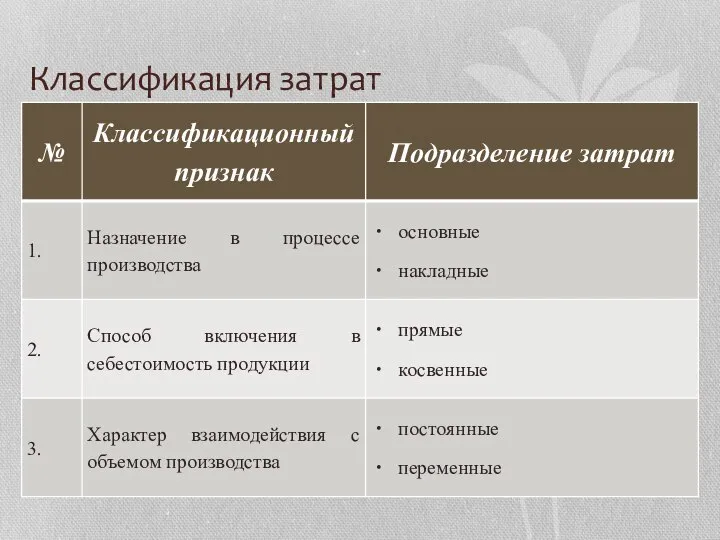

- 8. Классификация затрат

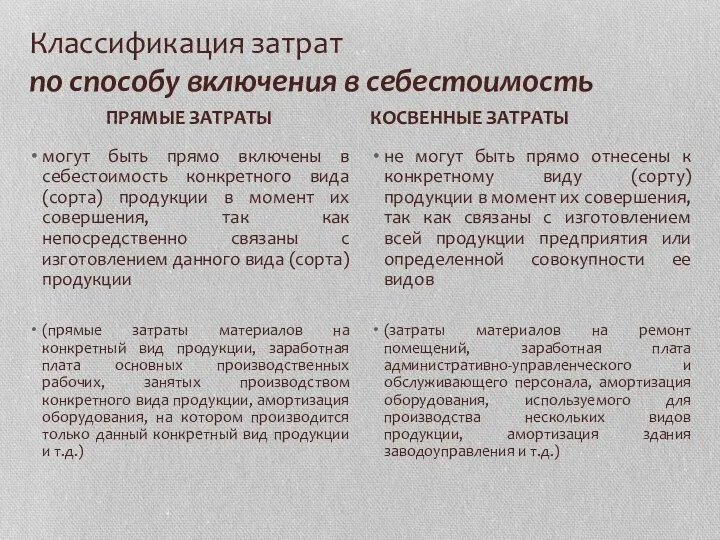

- 9. Классификация затрат по способу включения в себестоимость могут быть прямо включены в себестоимость конкретного вида (сорта)

- 10. Классификация косвенных затрат затраты, связанные с обслуживанием процесса производства затраты, связанные с обеспечением управленческой деятельности организации

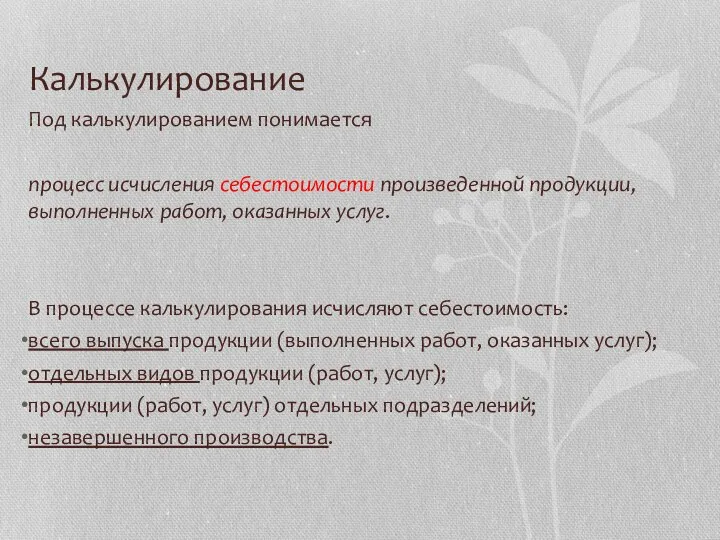

- 11. Калькулирование Под калькулированием понимается процесс исчисления себестоимости произведенной продукции, выполненных работ, оказанных услуг. В процессе калькулирования

- 12. Затраты не равно расходы Затраты на производство продукции – это совокупность всех затрат на изготовление продукции

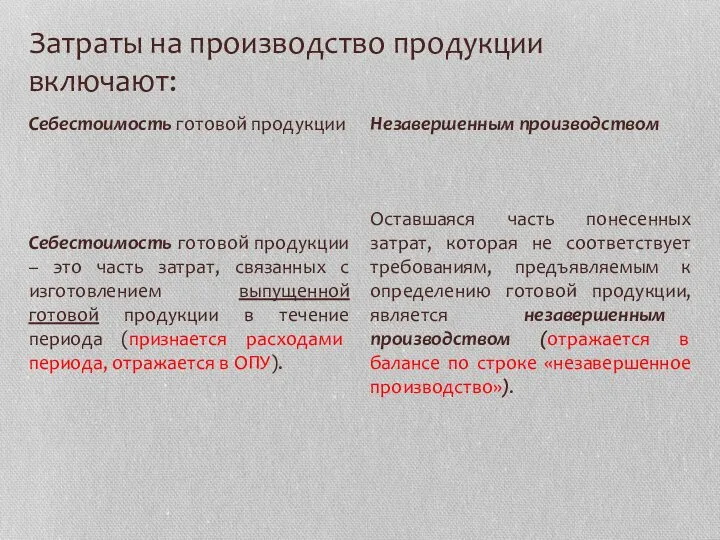

- 13. Затраты на производство продукции включают: Себестоимость готовой продукции – это часть затрат, связанных с изготовлением выпущенной

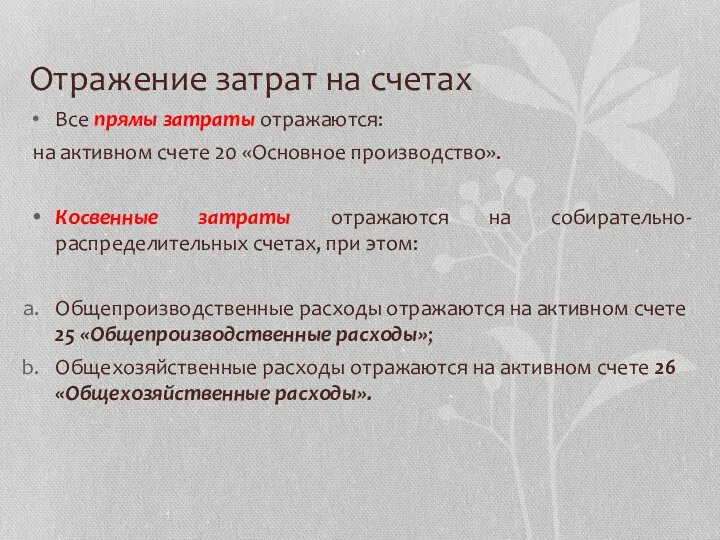

- 14. Отражение затрат на счетах Все прямы затраты отражаются: на активном счете 20 «Основное производство». Косвенные затраты

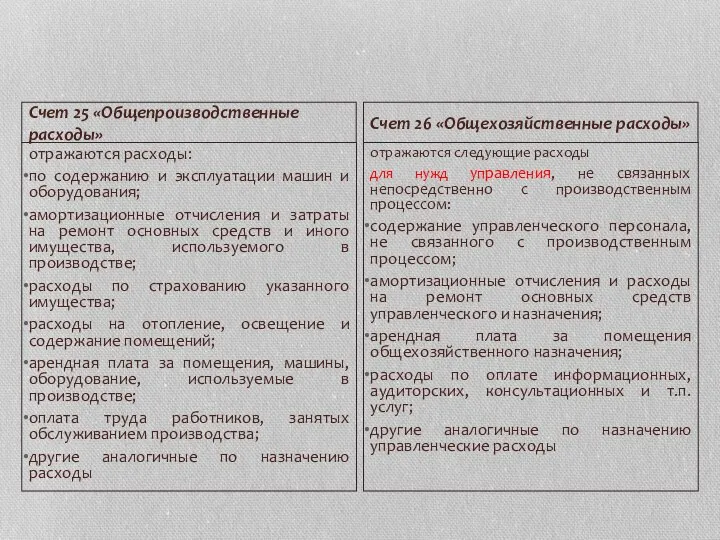

- 18. отражаются расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных

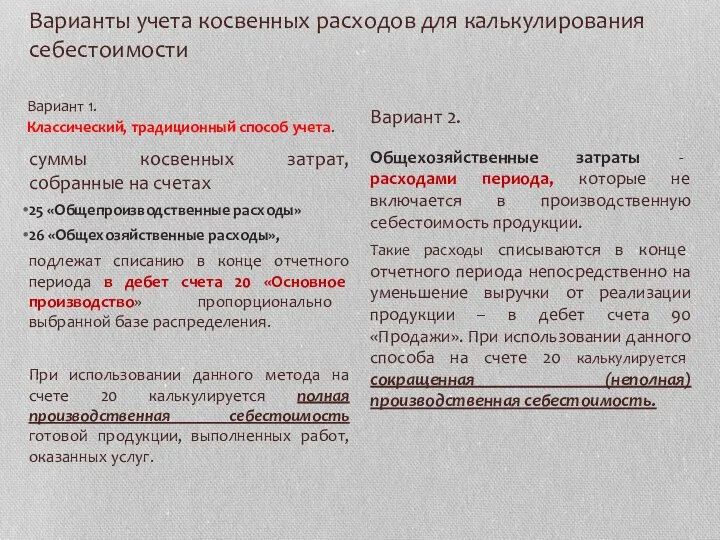

- 19. Варианты учета косвенных расходов для калькулирования себестоимости суммы косвенных затрат, собранные на счетах 25 «Общепроизводственные расходы»

- 20. База распределения косвенных расходов: время работы производственных рабочих; заработная плата производственных рабочих; отработанные машино-часы; отработанные человеко-часы

- 21. Четыре этапа учета затрат на производство Этап № 1: прямые затраты на производство отражаются непосредственно по

- 22. Четыре этапа учета затрат на производство (продолжение) Этап № 3: Закрываются собирательно-распределительные счета учета косвенных расходов

- 23. Четыре этапа учета затрат на производство (продолжение) Этап № 4: Исчисление производственной себестоимости готовой продукции (кредит

- 25. Скачать презентацию

Система учета в компании

Распределение затрат необходимо для определения себестоимости продукции, которая,

Система учета в компании

Распределение затрат необходимо для определения себестоимости продукции, которая,

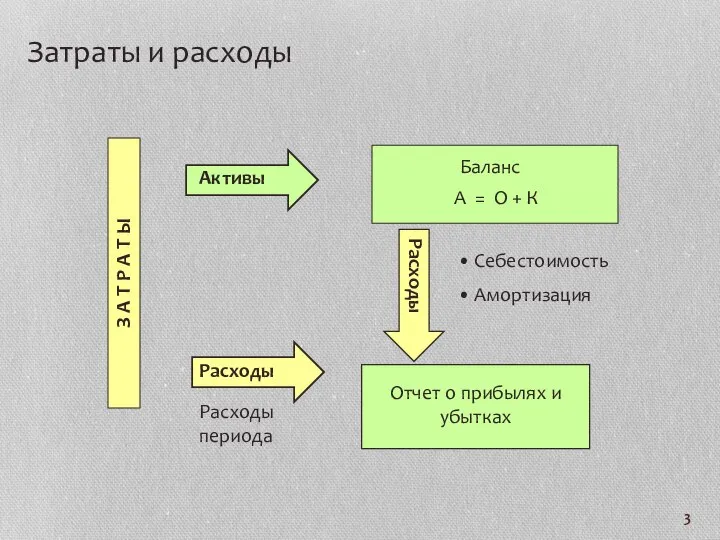

Отчет о прибылях и убытках

З А Т Р А Т Ы

Активы

Расходы

Расходы

Затраты

Отчет о прибылях и убытках

З А Т Р А Т Ы

Активы

Расходы

Расходы

Затраты

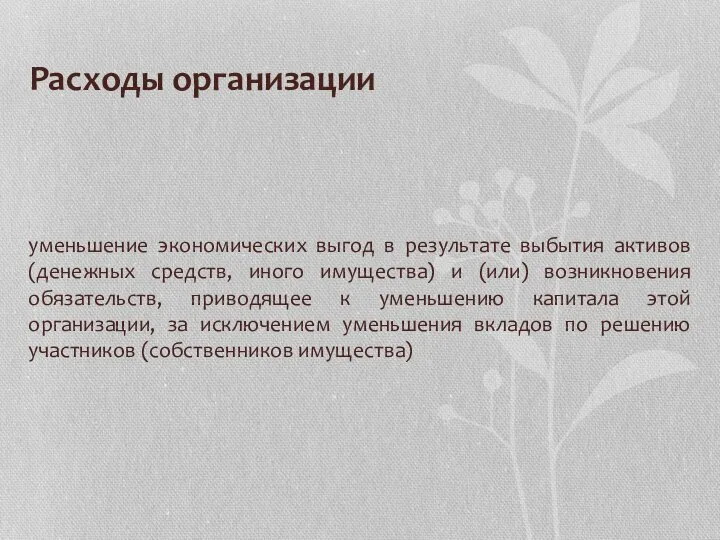

Расходы организации

уменьшение экономических выгод в результате выбытия активов (денежных средств, иного

Расходы организации

уменьшение экономических выгод в результате выбытия активов (денежных средств, иного

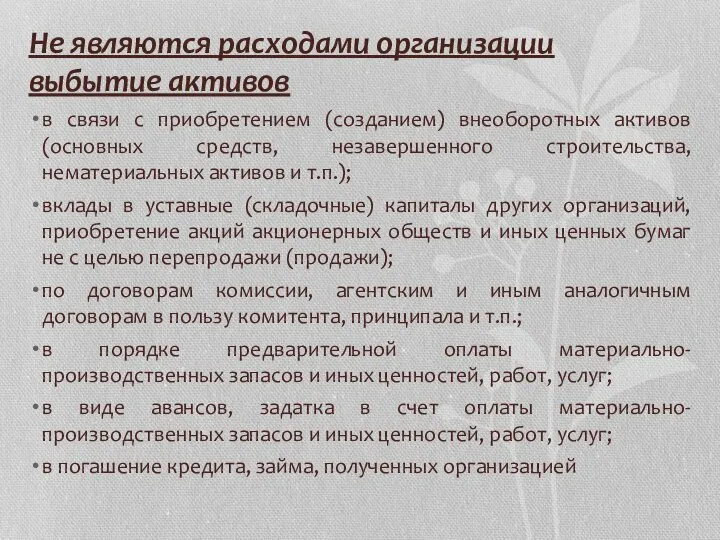

Не являются расходами организации выбытие активов

в связи с приобретением (созданием) внеоборотных

Не являются расходами организации выбытие активов

в связи с приобретением (созданием) внеоборотных

Расходы организации

Расходы организации

расходы по обычным видам деятельности

прочие расходы

Расходы организации

Расходы организации

расходы по обычным видам деятельности

прочие расходы

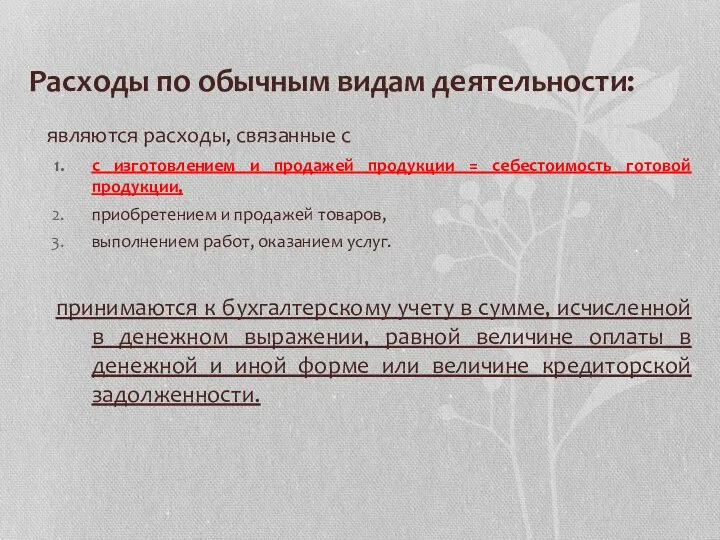

Расходы по обычным видам деятельности:

являются расходы, связанные с

с изготовлением

Расходы по обычным видам деятельности:

являются расходы, связанные с

с изготовлением

Классификация затрат

Классификация затрат

Классификация затрат

по способу включения в себестоимость

могут быть прямо включены в

Классификация затрат

по способу включения в себестоимость

могут быть прямо включены в

Классификация косвенных затрат

затраты, связанные с обслуживанием процесса производства

затраты, связанные с

Классификация косвенных затрат

затраты, связанные с обслуживанием процесса производства

затраты, связанные с

Калькулирование

Под калькулированием понимается

процесс исчисления себестоимости произведенной продукции, выполненных работ, оказанных

Калькулирование

Под калькулированием понимается

процесс исчисления себестоимости произведенной продукции, выполненных работ, оказанных

Затраты не равно расходы

Затраты на производство продукции – это совокупность всех

Затраты не равно расходы

Затраты на производство продукции – это совокупность всех

Затраты на производство продукции включают:

Себестоимость готовой продукции – это часть затрат,

Затраты на производство продукции включают:

Себестоимость готовой продукции – это часть затрат,

Отражение затрат на счетах

Все прямы затраты отражаются:

на активном счете

Отражение затрат на счетах

Все прямы затраты отражаются:

на активном счете

отражаются расходы:

по содержанию и эксплуатации машин и оборудования;

амортизационные отчисления

отражаются расходы:

по содержанию и эксплуатации машин и оборудования;

амортизационные отчисления

Варианты учета косвенных расходов для калькулирования себестоимости

суммы косвенных затрат, собранные на

Варианты учета косвенных расходов для калькулирования себестоимости

суммы косвенных затрат, собранные на

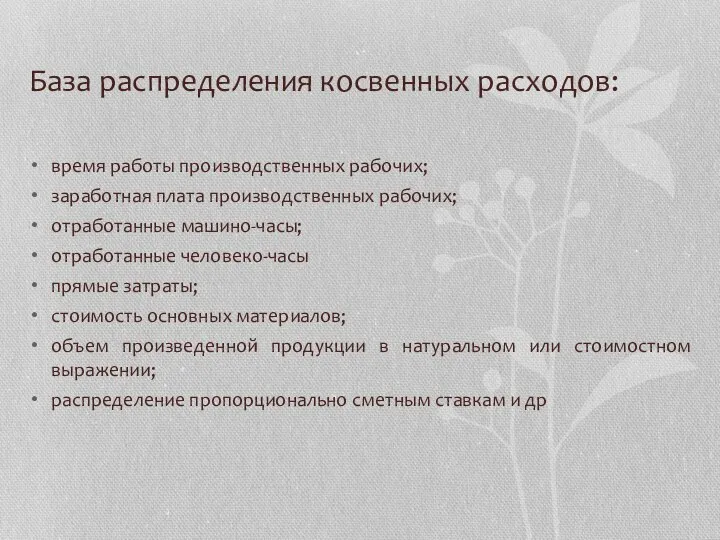

База распределения косвенных расходов:

время работы производственных рабочих;

заработная плата производственных рабочих;

отработанные машино-часы;

отработанные

База распределения косвенных расходов:

время работы производственных рабочих;

заработная плата производственных рабочих;

отработанные машино-часы;

отработанные

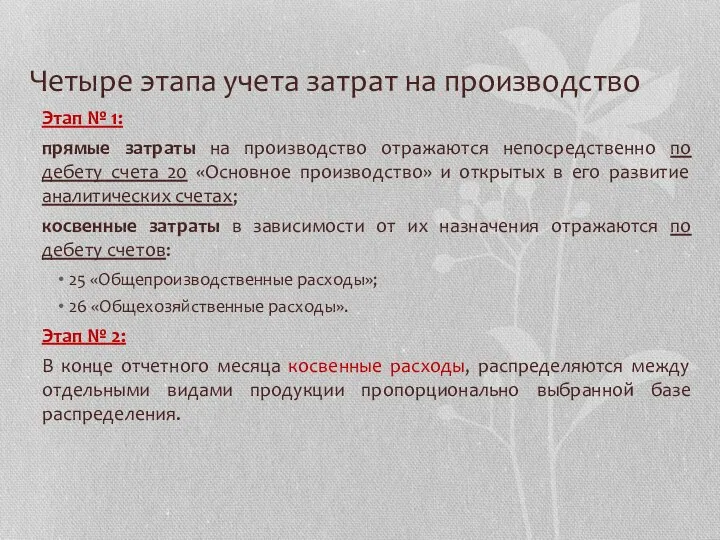

Четыре этапа учета затрат на производство

Этап № 1:

прямые затраты на

Четыре этапа учета затрат на производство

Этап № 1:

прямые затраты на

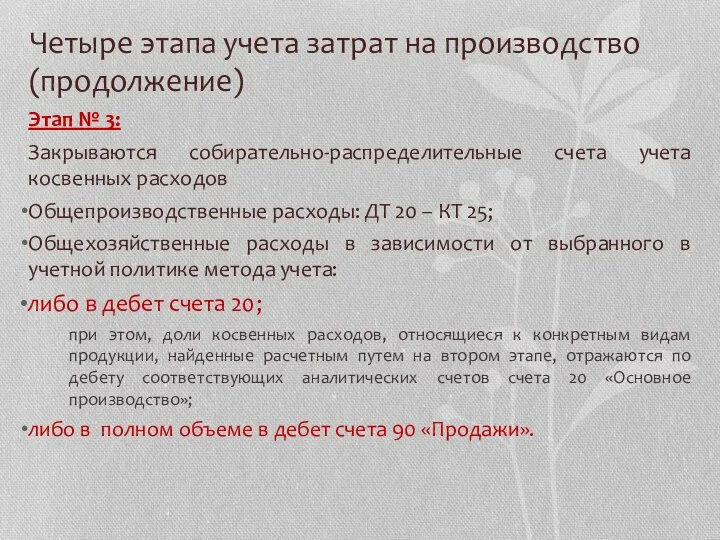

Четыре этапа учета затрат на производство (продолжение)

Этап № 3:

Закрываются собирательно-распределительные счета

Четыре этапа учета затрат на производство (продолжение)

Этап № 3:

Закрываются собирательно-распределительные счета

Четыре этапа учета затрат на производство (продолжение)

Этап № 4:

Исчисление производственной себестоимости

Четыре этапа учета затрат на производство (продолжение)

Этап № 4:

Исчисление производственной себестоимости

Спрос. Кривая спроса

Спрос. Кривая спроса Пуассоновские потоки событий

Пуассоновские потоки событий иностранный капитал в Эстонском банковском деле Подготовил Антон Осиповский Институт Экономики и Управления ECОMEN 2010 год

иностранный капитал в Эстонском банковском деле Подготовил Антон Осиповский Институт Экономики и Управления ECОMEN 2010 год Особенности рынка транспортных услуг

Особенности рынка транспортных услуг Stages of analysis

Stages of analysis Управление затратами предприятия (на примере ООО «РЕГИОН-СТРОЙ»)

Управление затратами предприятия (на примере ООО «РЕГИОН-СТРОЙ») Стокгольм. Брэндинг

Стокгольм. Брэндинг Эффективность инвестиций в человеческий капитал

Эффективность инвестиций в человеческий капитал Что такое капитал?

Что такое капитал? Оценка конкурентоспособности предприятия (ООО «Мехофф»)

Оценка конкурентоспособности предприятия (ООО «Мехофф») Анализ деятельности банковской системы Республики Беларусь

Анализ деятельности банковской системы Республики Беларусь The main directions of economic policy

The main directions of economic policy Фискальная политика

Фискальная политика Сущность и виды предпринимательства

Сущность и виды предпринимательства Виды туризма

Виды туризма Отчет главы администрации муниципального образования – Кадомский муниципальный район Рязанской обл.по итогам работы в 2016 году

Отчет главы администрации муниципального образования – Кадомский муниципальный район Рязанской обл.по итогам работы в 2016 году Основные принципы организации системы бюджетирования и финансового планирования в ОАО РЖД

Основные принципы организации системы бюджетирования и финансового планирования в ОАО РЖД Содружество Независимых Государств

Содружество Независимых Государств Structure of the world economy. Indicates of internationalization. International division of labour

Structure of the world economy. Indicates of internationalization. International division of labour Экономическая безопасность. Индикаторы экономической безопасности

Экономическая безопасность. Индикаторы экономической безопасности Предприятия в экономике

Предприятия в экономике Теория фирмы. Продолжение

Теория фирмы. Продолжение Основной капитал и его роль в производстве

Основной капитал и его роль в производстве Презентация по теме Игра

Презентация по теме Игра Формализация. Этапы формализации

Формализация. Этапы формализации Теория потребительского поведения

Теория потребительского поведения Внешнеторговая политика. Валютный рынок

Внешнеторговая политика. Валютный рынок Основные понятия статистики

Основные понятия статистики