- Классификация судебно-экономических экспертиз

Содержание

- 2. ПЛАН Виды судебно-экономических экспертиз; Судебно-бухгалтерская экспертиза; Судебно-финансовая, кредитная экспертизы; Дополнительная, повторная, комиссионная, комплексная экспертизы.

- 3. 1. Виды судебно-экономических экспертиз Приказ Министра от 30.11.2000 №363 «Об утверждении примерного перечня видов экспертиз» Приказ

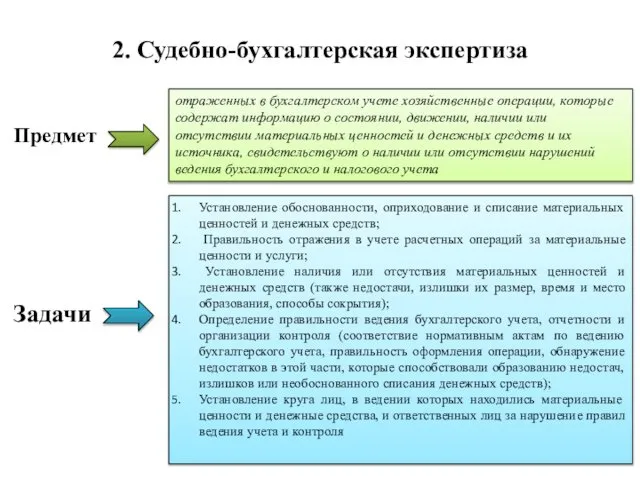

- 4. 2. Судебно-бухгалтерская экспертиза отраженных в бухгалтерском учете хозяйственные операции, которые содержат информацию о состоянии, движении, наличии

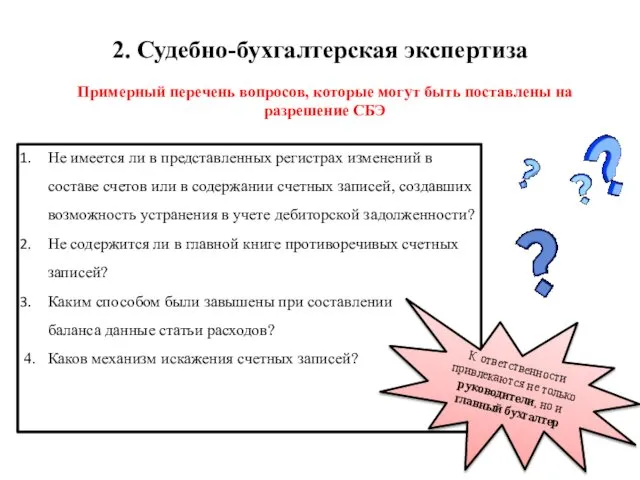

- 5. 2. Судебно-бухгалтерская экспертиза Примерный перечень вопросов, которые могут быть поставлены на разрешение СБЭ Не имеется ли

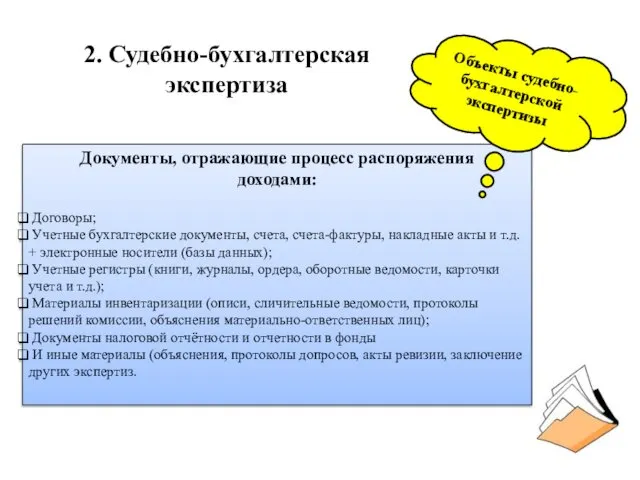

- 6. 2. Судебно-бухгалтерская экспертиза Документы, отражающие процесс распоряжения доходами: Договоры; Учетные бухгалтерские документы, счета, счета-фактуры, накладные акты

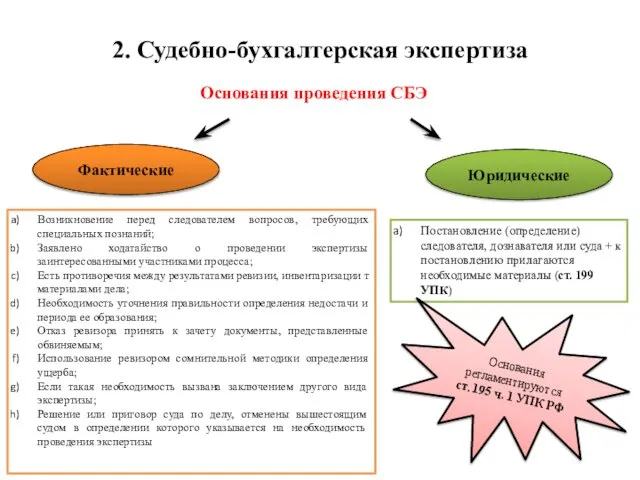

- 7. 2. Судебно-бухгалтерская экспертиза Основания проведения СБЭ Фактические Юридические Возникновение перед следователем вопросов, требующих специальных познаний; Заявлено

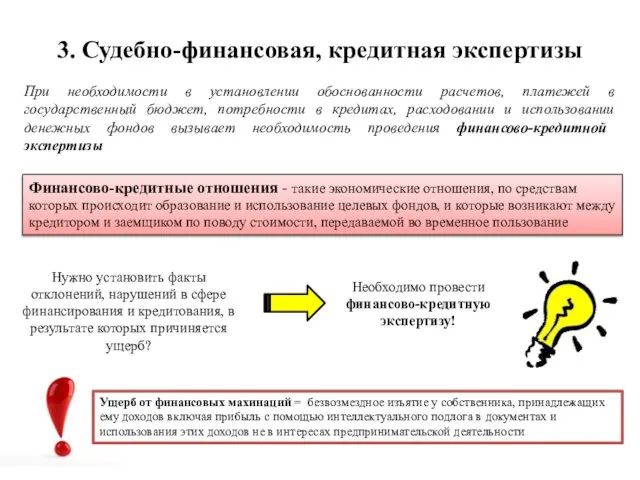

- 8. 3. Судебно-финансовая, кредитная экспертизы При необходимости в установлении обоснованности расчетов, платежей в государственный бюджет, потребности в

- 9. 3. Судебно-финансовая, кредитная экспертизы ПРАВОНАРУШЕНИЯ серьезная угроза экономическим интересам всего общества и государства предмет исследования финансово-кредитной

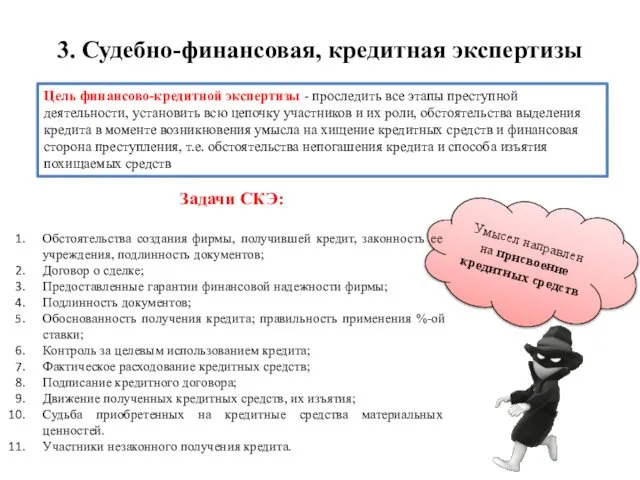

- 10. Умысел направлен на присвоение кредитных средств 3. Судебно-финансовая, кредитная экспертизы Цель финансово-кредитной экспертизы - проследить все

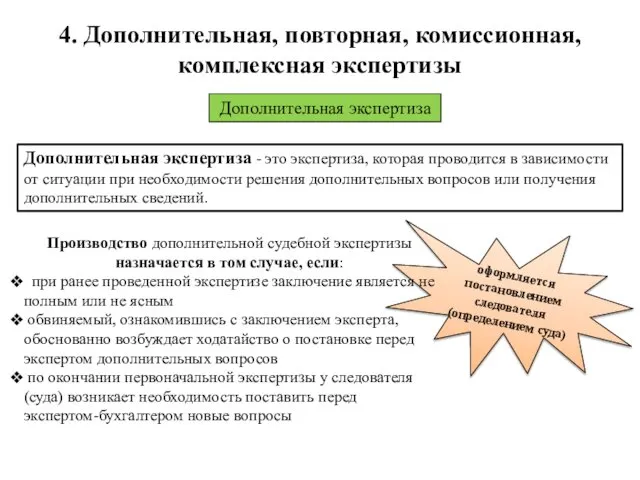

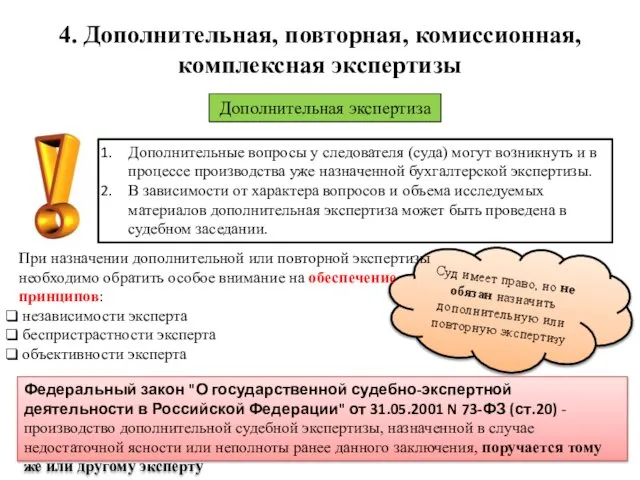

- 11. 4. Дополнительная, повторная, комиссионная, комплексная экспертизы Дополнительная экспертиза Дополнительная экспертиза - это экспертиза, которая проводится в

- 12. Суд имеет право, но не обязан назначить дополнительную или повторную экспертизу 4. Дополнительная, повторная, комиссионная, комплексная

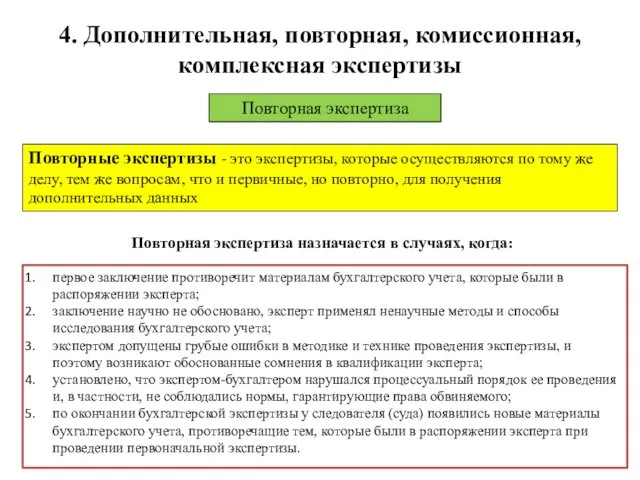

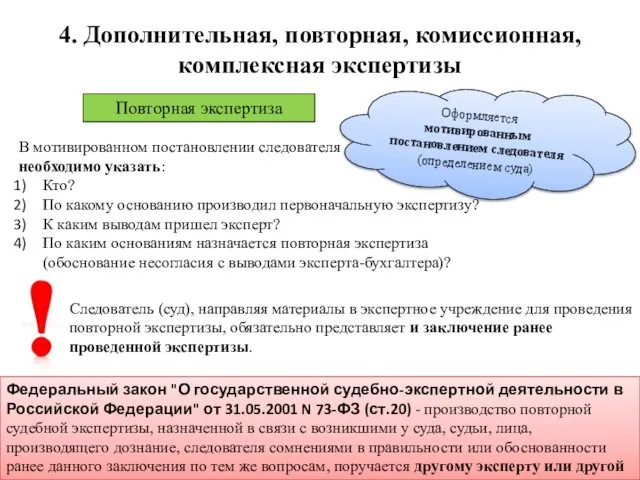

- 13. 4. Дополнительная, повторная, комиссионная, комплексная экспертизы Повторная экспертиза Повторные экспертизы - это экспертизы, которые осуществляются по

- 14. 4. Дополнительная, повторная, комиссионная, комплексная экспертизы Повторная экспертиза Федеральный закон "О государственной судебно-экспертной деятельности в Российской

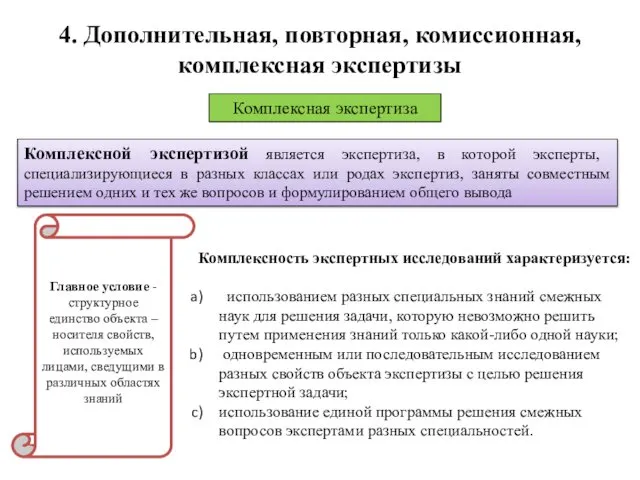

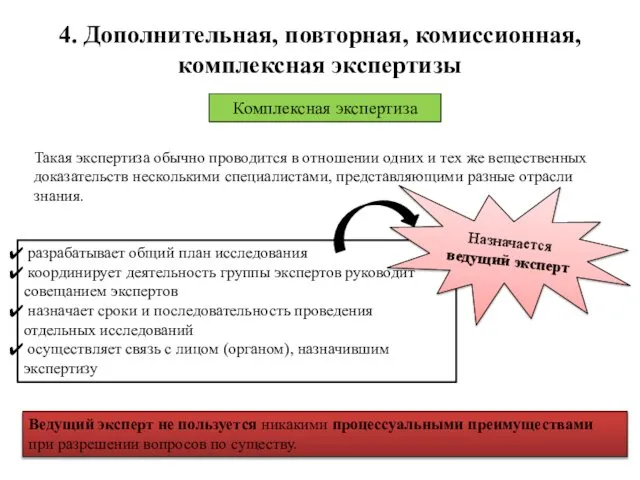

- 15. 4. Дополнительная, повторная, комиссионная, комплексная экспертизы Комплексная экспертиза Комплексной экспертизой является экспертиза, в которой эксперты, специализирующиеся

- 16. разрабатывает общий план исследования координирует деятельность группы экспертов руководит совещанием экспертов назначает сроки и последовательность проведения

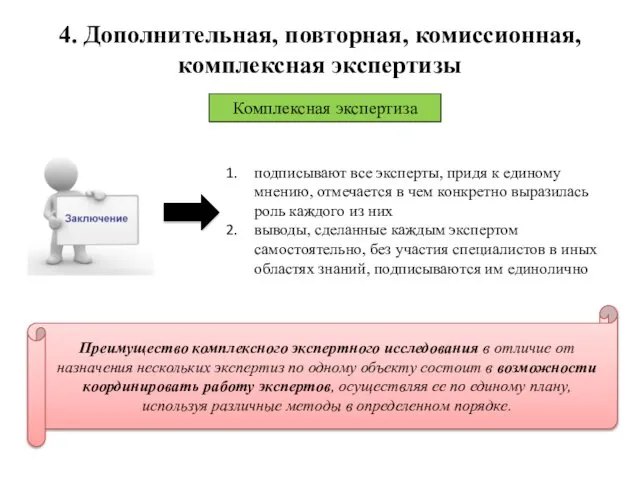

- 17. 4. Дополнительная, повторная, комиссионная, комплексная экспертизы Комплексная экспертиза подписывают все эксперты, придя к единому мнению, отмечается

- 19. Скачать презентацию

ПЛАН

Виды судебно-экономических экспертиз;

Судебно-бухгалтерская экспертиза;

Судебно-финансовая, кредитная экспертизы;

Дополнительная, повторная, комиссионная, комплексная экспертизы.

ПЛАН

Виды судебно-экономических экспертиз;

Судебно-бухгалтерская экспертиза;

Судебно-финансовая, кредитная экспертизы;

Дополнительная, повторная, комиссионная, комплексная экспертизы.

1. Виды судебно-экономических экспертиз

Приказ Министра от 30.11.2000 №363 «Об утверждении примерного

1. Виды судебно-экономических экспертиз

Приказ Министра от 30.11.2000 №363 «Об утверждении примерного

2. Судебно-бухгалтерская экспертиза

отраженных в бухгалтерском учете хозяйственные операции, которые содержат информацию

2. Судебно-бухгалтерская экспертиза

отраженных в бухгалтерском учете хозяйственные операции, которые содержат информацию

2. Судебно-бухгалтерская экспертиза

Примерный перечень вопросов, которые могут быть поставлены на разрешение

2. Судебно-бухгалтерская экспертиза

Примерный перечень вопросов, которые могут быть поставлены на разрешение

2. Судебно-бухгалтерская экспертиза

Документы, отражающие процесс распоряжения

доходами:

Договоры;

Учетные бухгалтерские документы,

2. Судебно-бухгалтерская экспертиза

Документы, отражающие процесс распоряжения

доходами:

Договоры;

Учетные бухгалтерские документы,

2. Судебно-бухгалтерская экспертиза

Основания проведения СБЭ

Фактические

Юридические

Возникновение перед следователем вопросов, требующих

2. Судебно-бухгалтерская экспертиза

Основания проведения СБЭ

Фактические

Юридические

Возникновение перед следователем вопросов, требующих

3. Судебно-финансовая, кредитная экспертизы

При необходимости в установлении обоснованности расчетов, платежей в

3. Судебно-финансовая, кредитная экспертизы

При необходимости в установлении обоснованности расчетов, платежей в

3. Судебно-финансовая, кредитная экспертизы

ПРАВОНАРУШЕНИЯ

серьезная угроза экономическим интересам всего общества и государства

предмет

3. Судебно-финансовая, кредитная экспертизы

ПРАВОНАРУШЕНИЯ

серьезная угроза экономическим интересам всего общества и государства

предмет

Умысел направлен на присвоение кредитных средств

3. Судебно-финансовая, кредитная экспертизы

Цель финансово-кредитной экспертизы

Умысел направлен на присвоение кредитных средств

3. Судебно-финансовая, кредитная экспертизы

Цель финансово-кредитной экспертизы

4. Дополнительная, повторная, комиссионная, комплексная экспертизы

Дополнительная экспертиза

Дополнительная экспертиза - это экспертиза,

4. Дополнительная, повторная, комиссионная, комплексная экспертизы

Дополнительная экспертиза

Дополнительная экспертиза - это экспертиза,

Суд имеет право, но не обязан назначить дополнительную или повторную экспертизу

4.

Суд имеет право, но не обязан назначить дополнительную или повторную экспертизу

4.

4. Дополнительная, повторная, комиссионная, комплексная экспертизы

Повторная экспертиза

Повторные экспертизы - это экспертизы,

4. Дополнительная, повторная, комиссионная, комплексная экспертизы

Повторная экспертиза

Повторные экспертизы - это экспертизы,

4. Дополнительная, повторная, комиссионная, комплексная экспертизы

Повторная экспертиза

Федеральный закон "О государственной судебно-экспертной

4. Дополнительная, повторная, комиссионная, комплексная экспертизы

Повторная экспертиза

Федеральный закон "О государственной судебно-экспертной

4. Дополнительная, повторная, комиссионная, комплексная экспертизы

Комплексная экспертиза

Комплексной экспертизой является экспертиза, в

4. Дополнительная, повторная, комиссионная, комплексная экспертизы

Комплексная экспертиза

Комплексной экспертизой является экспертиза, в

разрабатывает общий план исследования

координирует деятельность группы экспертов руководит совещанием

разрабатывает общий план исследования

координирует деятельность группы экспертов руководит совещанием

4. Дополнительная, повторная, комиссионная, комплексная экспертизы

Комплексная экспертиза

подписывают все эксперты, придя к

4. Дополнительная, повторная, комиссионная, комплексная экспертизы

Комплексная экспертиза

подписывают все эксперты, придя к

Этапы развития экономики и сельского хозяйства России (период 1900-2018гг.)

Этапы развития экономики и сельского хозяйства России (период 1900-2018гг.) Формы организации производства

Формы организации производства Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау

Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау Характеристика особенностей конкретно-научных методов экономического анализа. (Тема 2)

Характеристика особенностей конкретно-научных методов экономического анализа. (Тема 2) Бизнес-план реализации мероприятий по энергосбережению

Бизнес-план реализации мероприятий по энергосбережению Халықаралық инвестициялық қызмет пен ҚР шетел инвистицияларының құқықтық реттелуі

Халықаралық инвестициялық қызмет пен ҚР шетел инвистицияларының құқықтық реттелуі Конкуренция. Типы рыночных структур

Конкуренция. Типы рыночных структур Причины инфляции

Причины инфляции Тренажер по обществознанию (9 класс)

Тренажер по обществознанию (9 класс) Оценка системы управления качеством на предприятии (на примере ООО Торговый дом Кама)

Оценка системы управления качеством на предприятии (на примере ООО Торговый дом Кама) Особенности международной трудовой миграции в российских регионах

Особенности международной трудовой миграции в российских регионах Инфляция и дефляция. Причины инфляции

Инфляция и дефляция. Причины инфляции Фирма. Производство и издержки

Фирма. Производство и издержки Международная торговля услугами и результатами интеллектуальной деятельности

Международная торговля услугами и результатами интеллектуальной деятельности Стратегічна програма економічного та соціального розвитку м. Маріуполя

Стратегічна програма економічного та соціального розвитку м. Маріуполя Организация деятельности торгово-промышленных палат

Организация деятельности торгово-промышленных палат Аттестационная работа. Процентные расчеты на каждый день в рамках предпрофильной подготовки. (9 класс)

Аттестационная работа. Процентные расчеты на каждый день в рамках предпрофильной подготовки. (9 класс) Основные проблемы внедрения административных регламентов

Основные проблемы внедрения административных регламентов Введение в ЭТ

Введение в ЭТ Первичный сектор экономики

Первичный сектор экономики Инфляционные процессы и стабилизация цен

Инфляционные процессы и стабилизация цен Экономичекие системы и типы хозяйствования

Экономичекие системы и типы хозяйствования Кіріспе. Логистика жағдайындағы көлік

Кіріспе. Логистика жағдайындағы көлік Человек и техника. Проблемы и перспективы взаимодействия

Человек и техника. Проблемы и перспективы взаимодействия Основные философские школы Древнего Китая Подготовили презентацию студенты 1-ого курса ФТД группа Т-111 Васильев Станислав, Бобыр

Основные философские школы Древнего Китая Подготовили презентацию студенты 1-ого курса ФТД группа Т-111 Васильев Станислав, Бобыр Издержки производства и себестоимость продукции. Экономика организации. (Лекция 9)

Издержки производства и себестоимость продукции. Экономика организации. (Лекция 9) Социальная политика и распределение доходов

Социальная политика и распределение доходов Сколько стоит «дырявый» сыр

Сколько стоит «дырявый» сыр