- Koszty przedsiębiorstwa

Содержание

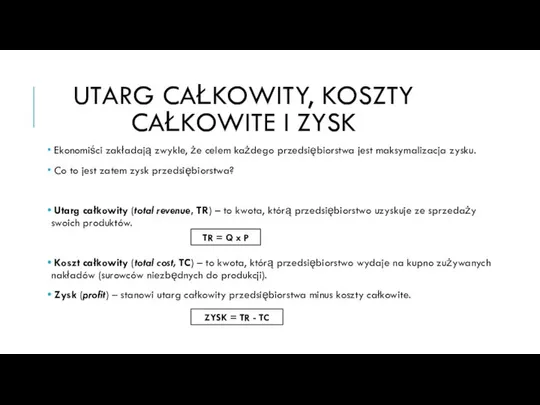

- 2. Ekonomiści zakładają zwykle, że celem każdego przedsiębiorstwa jest maksymalizacja zysku. Co to jest zatem zysk przedsiębiorstwa?

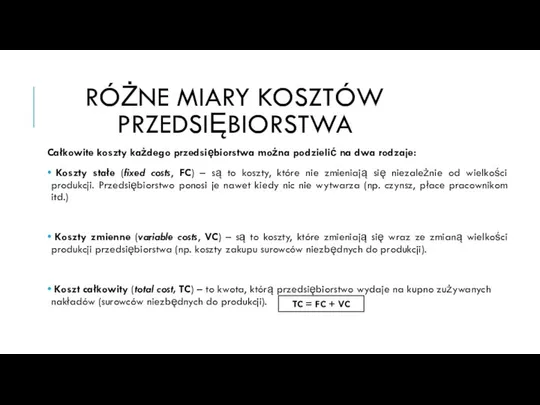

- 3. Całkowite koszty każdego przedsiębiorstwa można podzielić na dwa rodzaje: Koszty stałe (fixed costs, FC) – są

- 4. GRAFICZNA PREZENTACJA TC, FC I VC

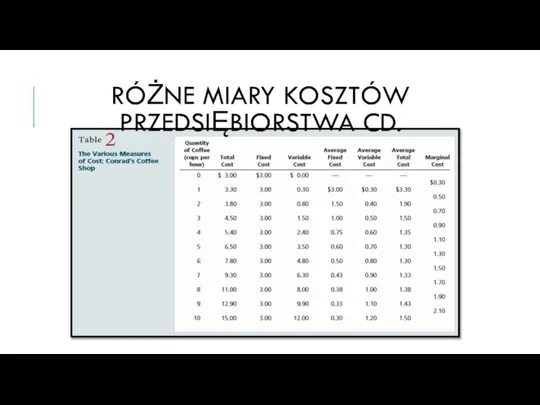

- 5. Każde przedsiębiorstwo produkcyjne interesuje dwa podstawowe pytania dotyczące kosztów produkcji: Ile kosztuje wyprodukowanie jednostki dobra? Ile

- 6. RÓŻNE MIARY KOSZTÓW PRZEDSIĘBIORSTWA CD.

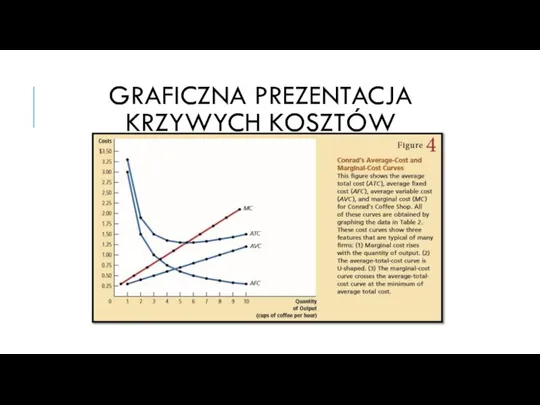

- 7. GRAFICZNA PREZENTACJA KRZYWYCH KOSZTÓW

- 9. Скачать презентацию

Ekonomiści zakładają zwykle, że celem każdego przedsiębiorstwa jest maksymalizacja zysku.

Ekonomiści zakładają zwykle, że celem każdego przedsiębiorstwa jest maksymalizacja zysku.

Całkowite koszty każdego przedsiębiorstwa można podzielić na dwa rodzaje:

Koszty stałe

Całkowite koszty każdego przedsiębiorstwa można podzielić na dwa rodzaje:

Koszty stałe

GRAFICZNA PREZENTACJA TC, FC I VC

GRAFICZNA PREZENTACJA TC, FC I VC

Każde przedsiębiorstwo produkcyjne interesuje dwa podstawowe pytania dotyczące kosztów produkcji:

Ile kosztuje

Każde przedsiębiorstwo produkcyjne interesuje dwa podstawowe pytania dotyczące kosztów produkcji:

Ile kosztuje

RÓŻNE MIARY KOSZTÓW PRZEDSIĘBIORSTWA CD.

RÓŻNE MIARY KOSZTÓW PRZEDSIĘBIORSTWA CD.

GRAFICZNA PREZENTACJA KRZYWYCH KOSZTÓW

GRAFICZNA PREZENTACJA KRZYWYCH KOSZTÓW

Экономика. Искусство ведения хозяйства

Экономика. Искусство ведения хозяйства Оптимальное налогообложение

Оптимальное налогообложение Innovative Policy in Kazakhstan

Innovative Policy in Kazakhstan Мировое хозяйство

Мировое хозяйство Планирование объема продаж

Планирование объема продаж Итоги выполнения основных экономических показателей деятельности ФГУП «СВЯЗЬ - безопасность»

Итоги выполнения основных экономических показателей деятельности ФГУП «СВЯЗЬ - безопасность» Классическая рыночная модель

Классическая рыночная модель Альтернативные модели совокупного предложения: модели SRAS-LRAS

Альтернативные модели совокупного предложения: модели SRAS-LRAS Основные понятия теории вероятности. (Лекция 3 по эконометрике)

Основные понятия теории вероятности. (Лекция 3 по эконометрике) Сыбайлас жемқорлық

Сыбайлас жемқорлық Город будущего

Город будущего Анализ зарубежных рынков и стратегии проникновения

Анализ зарубежных рынков и стратегии проникновения Инфляция: причины и измерение. Виды инфляции

Инфляция: причины и измерение. Виды инфляции Трансакционные издержки

Трансакционные издержки Қазақстан халқының өмір сүру деңгейі

Қазақстан халқының өмір сүру деңгейі Економіко-географічна характеристика Німеччини

Економіко-географічна характеристика Німеччини Демографическое и экологическое влияние на сотрудничество в области распределения благ

Демографическое и экологическое влияние на сотрудничество в области распределения благ Построение линейных экономических моделей. Экономический анализ отчета по устойчивости

Построение линейных экономических моделей. Экономический анализ отчета по устойчивости Презентация Договорной режим имущества супругов

Презентация Договорной режим имущества супругов Управляя изменениями. Как эффективно управлять изменениями в обществе, бизнесе и личной жизни

Управляя изменениями. Как эффективно управлять изменениями в обществе, бизнесе и личной жизни Отбор бизнес-проектов для инвестирования

Отбор бизнес-проектов для инвестирования Учёт и анализ движения, состояния и эффективности использования основных средств

Учёт и анализ движения, состояния и эффективности использования основных средств Презентация Характеристика и классификация ЧС техногенного характера и защита от них

Презентация Характеристика и классификация ЧС техногенного характера и защита от них Организация и технология проведения экспертизы потребительских товаров на примере бумаги для печати

Организация и технология проведения экспертизы потребительских товаров на примере бумаги для печати Макроэкономические показатели в системе национальных счетов

Макроэкономические показатели в системе национальных счетов Эмиссия бумажных денег. Невидимые деньги

Эмиссия бумажных денег. Невидимые деньги Природокористування. Раціональне природокористування

Природокористування. Раціональне природокористування Модель экономического человека - неоклассическая школа

Модель экономического человека - неоклассическая школа