- Koszty przedsiębiorstwa

Содержание

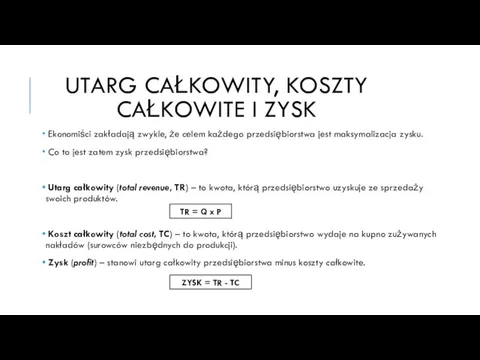

- 2. Ekonomiści zakładają zwykle, że celem każdego przedsiębiorstwa jest maksymalizacja zysku. Co to jest zatem zysk przedsiębiorstwa?

- 3. Całkowite koszty każdego przedsiębiorstwa można podzielić na dwa rodzaje: Koszty stałe (fixed costs, FC) – są

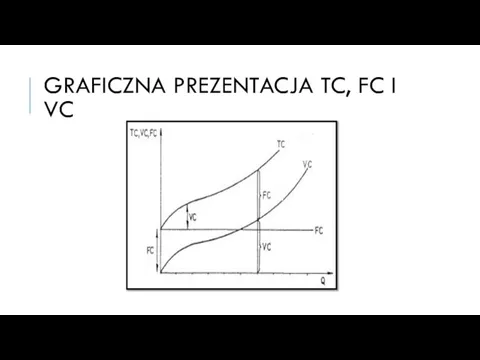

- 4. GRAFICZNA PREZENTACJA TC, FC I VC

- 5. Każde przedsiębiorstwo produkcyjne interesuje dwa podstawowe pytania dotyczące kosztów produkcji: Ile kosztuje wyprodukowanie jednostki dobra? Ile

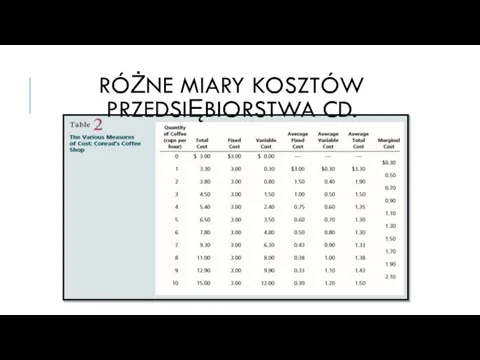

- 6. RÓŻNE MIARY KOSZTÓW PRZEDSIĘBIORSTWA CD.

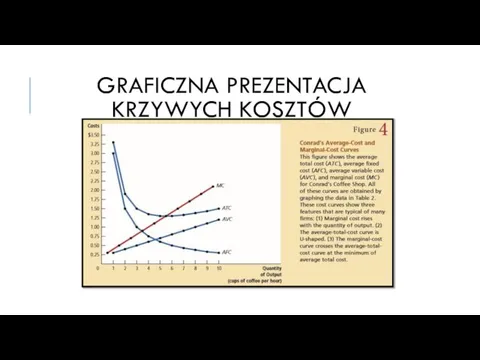

- 7. GRAFICZNA PREZENTACJA KRZYWYCH KOSZTÓW

- 9. Скачать презентацию

Ekonomiści zakładają zwykle, że celem każdego przedsiębiorstwa jest maksymalizacja zysku.

Ekonomiści zakładają zwykle, że celem każdego przedsiębiorstwa jest maksymalizacja zysku.

Całkowite koszty każdego przedsiębiorstwa można podzielić na dwa rodzaje:

Koszty stałe

Całkowite koszty każdego przedsiębiorstwa można podzielić na dwa rodzaje:

Koszty stałe

GRAFICZNA PREZENTACJA TC, FC I VC

GRAFICZNA PREZENTACJA TC, FC I VC

Każde przedsiębiorstwo produkcyjne interesuje dwa podstawowe pytania dotyczące kosztów produkcji:

Ile kosztuje

Każde przedsiębiorstwo produkcyjne interesuje dwa podstawowe pytania dotyczące kosztów produkcji:

Ile kosztuje

RÓŻNE MIARY KOSZTÓW PRZEDSIĘBIORSTWA CD.

RÓŻNE MIARY KOSZTÓW PRZEDSIĘBIORSTWA CD.

GRAFICZNA PREZENTACJA KRZYWYCH KOSZTÓW

GRAFICZNA PREZENTACJA KRZYWYCH KOSZTÓW

20140525_spros_i_predlozhenie

20140525_spros_i_predlozhenie Экономика: наука и хозяйство

Экономика: наука и хозяйство Методология и этапы развития институционализма

Методология и этапы развития институционализма Метод експертних оцінок якості ЕОР

Метод експертних оцінок якості ЕОР Спрос и предложение на рынке труда

Спрос и предложение на рынке труда Формы организации производства

Формы организации производства Устройства ввода

Устройства ввода Индикативное и директивное планирование

Индикативное и директивное планирование Структура национальной экономики. Предприятие как первичное звено экономики (тема 1)

Структура национальной экономики. Предприятие как первичное звено экономики (тема 1) Презентация Экономическая культура.

Презентация Экономическая культура. Усиление международного движения факторов производства товаров как важнейший признак современной международной экономики

Усиление международного движения факторов производства товаров как важнейший признак современной международной экономики Транспортный комплекс РФ

Транспортный комплекс РФ Синергия. Синергетические эффекты

Синергия. Синергетические эффекты Економічна характеристика продукції підприємства. (Тема 3)

Економічна характеристика продукції підприємства. (Тема 3) Основы теории спроса и предложения

Основы теории спроса и предложения Сферы жизни общества

Сферы жизни общества Цели государства в рыночной экономике

Цели государства в рыночной экономике Деньги и их роль в экономике

Деньги и их роль в экономике Этапы экономико-математического моделирования систем

Этапы экономико-математического моделирования систем Глобальные экономические проблемы

Глобальные экономические проблемы Қоғамдық өндіріс негіздері

Қоғамдық өндіріс негіздері Национальная экономика и основные макроэкономические показатели

Национальная экономика и основные макроэкономические показатели Сложные формы расселения, как объект управления в крупных городах. (Тема 2)

Сложные формы расселения, как объект управления в крупных городах. (Тема 2) Стратегия развития Николаевкой и Херсонской областей

Стратегия развития Николаевкой и Херсонской областей Управление надёжностью функционирования систем железнодорожной автоматики и телемеханики на основе методологий ALARP и УРРАН

Управление надёжностью функционирования систем железнодорожной автоматики и телемеханики на основе методологий ALARP и УРРАН Регулювання торгівлі фінансовими активами. (Тема 4)

Регулювання торгівлі фінансовими активами. (Тема 4) Скандинавская социально-экономическая модель

Скандинавская социально-экономическая модель Эконометрика. Нелинейная парная регрессия (НПР)

Эконометрика. Нелинейная парная регрессия (НПР)