- Макроэкономика: общий обзор

Содержание

- 2. Политехнический музей, 2010 Темы макроэкономики Макроэкономика изучает поведение экономики в целом ВВП, инфляция, обменные курсы, потоки

- 3. Политехнический музей, 2010 ВВП США: тренд и цикл Логарифм ВВП

- 4. Политехнический музей, 2010 Великая депрессия: ВВП США

- 5. Политехнический музей, 2010 ВВП России: тренд или цикл?

- 6. Политехнический музей, 2010 История макроэкономики До 1930-х годов, разделения на микро и макро не было Затем:

- 7. Политехнический музей, 2010 Джон Мейнард Кейнс Предложил теорию, основанную на стороне спроса и отклонениях от конкурентного

- 8. Политехнический музей, 2010 Сторона спроса Почему мог упасть спрос? Кейнс: «животные инстинкты инвесторов» Почему это привело

- 9. Политехнический музей, 2010 Лечение проблемы Рецепт: надо искусственно увеличить спрос. Как? Денежные меры: выпустить больше денег,

- 10. Политехнический музей, 2010 Кейнсианская макроэкономика Доминировала в 1940-1960-е годы Общие идеи: Экономика подвержена колебаниям спроса Рынок

- 11. Политехнический музей, 2010 Монетаризм В своей книге Милтон Фридман и Анна Шварц показали, что за 1929-1933

- 12. Политехнический музей, 2010 Золотой стандарт и Великая Депрессия До I Мировой войны существовал (не очень жесткий)

- 13. Политехнический музей, 2010 Мировая дефляция Были страны с торговыми дефицитами Их золотые резервы выкупались, денежная масса

- 14. Политехнический музей, 2010 Начало сокращения денег Начало глобальному сокращению положили Франция и США В конце 1920-х

- 15. Политехнический музей, 2010 Продолжение сокращения денег в США Источник: N.G.Mankiw, “Macroeconomics”, стр.489, M.Friedman and A.Schwartz, A

- 16. Политехнический музей, 2010 Выход из золотого стандарта Страны не в золотом стандарте обошлись без дефляции и

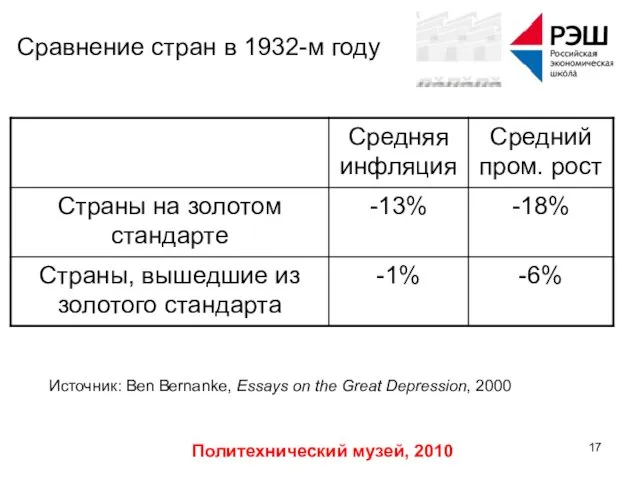

- 17. Политехнический музей, 2010 Сравнение стран в 1932-м году Источник: Ben Bernanke, Essays on the Great Depression,

- 18. Политехнический музей, 2010 От дефляции к депрессии Почему дефляция привела к депрессии? Растущие реальные зарплаты Особенно

- 19. Политехнический музей, 2010 Идеи раннего монетаризма Реальная экономика внутренне устойчива, не нуждается в стабилизации Не надо

- 20. Политехнический музей, 2010 Почему Бернанке печатает деньги? Источник: ФРС США

- 21. Политехнический музей, 2010 1970-е годы: стагфляция В 1960-е годы была обнаружена кривая Филлипса Отрицательная связь между

- 22. Политехнический музей, 2010 Гипотеза Фридмана-Фелпса Фридман и Фелпс уже в 1968-м были убеждены, что у безработицы

- 23. Политехнический музей, 2010 Уроки 1970-х Классическая дихотомия: в долгосрочной перспективе номинальные переменные влияют только на номинальные

- 24. Политехнический музей, 2010 Судьба кривой Филлипса Почему она была? До 1970-х, изменения денежной массы были в

- 25. Политехнический музей, 2010 Возвышение монетаризма В 1980-м году Пол Волкер возглавляет Федеральную резервную систему Резкое замедление

- 26. Политехнический музей, 2010 Теория реальных экономических циклов Взамен раннему кейнсианству пришла теория реальных циклов (1970-е, 1980-е)

- 27. Политехнический музей, 2010 РЭЦ и Великая депрессия Как теория РЭЦ может объяснить большие падения выпуска? Ведь

- 28. Политехнический музей, 2010 Воскрешение Кейнсианства В середине 1980-х появляются Новые Кейнсианцы Старые идеи: Рынок долго приходит

- 29. Политехнический музей, 2010 Сращивание Кейнсианства и монетаризма Различия между двумя врагами стерлись Общие идеи: В долгосрочной

- 30. Политехнический музей, 2010 2008: Возвращение бюджетной политики В время текущего кризиса бюджетная политика вдруг вернулась на

- 31. Политехнический музей, 2010 Кейнсианский мультипликатор Идея: если государство тратит 100 рублей, эффект на экономику будет больше

- 32. Политехнический музей, 2010 Эффективность бюджетной политики Почему бюджетная политика потеряла популярность? Несколько причин Не хватает оперативности

- 33. Политехнический музей, 2010 Налоги или госрасходы? В теории мультипликатор из госрасходов больше Но в данных этого

- 34. Политехнический музей, 2010 Оценки Hall and Woodward: мультипликатор равен единице

- 35. Политехнический музей, 2010 План следующих двух лекций по макроэкономике (2011 г.) Эта история нам дает четкий

- 37. Скачать презентацию

Политехнический музей, 2010

Темы макроэкономики

Макроэкономика изучает поведение экономики в целом

ВВП, инфляция, обменные

Политехнический музей, 2010

Темы макроэкономики

Макроэкономика изучает поведение экономики в целом

ВВП, инфляция, обменные

Политехнический музей, 2010

ВВП США: тренд и цикл

Логарифм ВВП

Политехнический музей, 2010

ВВП США: тренд и цикл

Логарифм ВВП

Политехнический музей, 2010

Великая депрессия: ВВП США

Политехнический музей, 2010

Великая депрессия: ВВП США

Политехнический музей, 2010

ВВП России: тренд или цикл?

Политехнический музей, 2010

ВВП России: тренд или цикл?

Политехнический музей, 2010

История макроэкономики

До 1930-х годов, разделения на микро и макро

Политехнический музей, 2010

История макроэкономики

До 1930-х годов, разделения на микро и макро

Политехнический музей, 2010

Джон Мейнард Кейнс

Предложил теорию, основанную на стороне спроса и

Политехнический музей, 2010

Джон Мейнард Кейнс

Предложил теорию, основанную на стороне спроса и

Политехнический музей, 2010

Сторона спроса

Почему мог упасть спрос?

Кейнс: «животные инстинкты инвесторов»

Почему это

Политехнический музей, 2010

Сторона спроса

Почему мог упасть спрос?

Кейнс: «животные инстинкты инвесторов»

Почему это

Политехнический музей, 2010

Лечение проблемы

Рецепт: надо искусственно увеличить спрос. Как?

Денежные меры: выпустить

Политехнический музей, 2010

Лечение проблемы

Рецепт: надо искусственно увеличить спрос. Как?

Денежные меры: выпустить

Политехнический музей, 2010

Кейнсианская макроэкономика

Доминировала в 1940-1960-е годы

Общие идеи:

Экономика подвержена колебаниям

Политехнический музей, 2010

Кейнсианская макроэкономика

Доминировала в 1940-1960-е годы

Общие идеи:

Экономика подвержена колебаниям

Политехнический музей, 2010

Монетаризм

В своей книге Милтон Фридман и Анна Шварц показали,

Политехнический музей, 2010

Монетаризм

В своей книге Милтон Фридман и Анна Шварц показали,

Политехнический музей, 2010

Золотой стандарт и Великая

Депрессия

До I Мировой войны существовал

Политехнический музей, 2010

Золотой стандарт и Великая

Депрессия

До I Мировой войны существовал

Политехнический музей, 2010

Мировая дефляция

Были страны с торговыми дефицитами

Их золотые резервы выкупались,

Политехнический музей, 2010

Мировая дефляция

Были страны с торговыми дефицитами

Их золотые резервы выкупались,

Политехнический музей, 2010

Начало сокращения денег

Начало глобальному сокращению положили Франция и США

В

Политехнический музей, 2010

Начало сокращения денег

Начало глобальному сокращению положили Франция и США

В

Политехнический музей, 2010

Продолжение сокращения

денег в США

Источник: N.G.Mankiw, “Macroeconomics”, стр.489,

Политехнический музей, 2010

Продолжение сокращения

денег в США

Источник: N.G.Mankiw, “Macroeconomics”, стр.489,

Политехнический музей, 2010

Выход из золотого стандарта

Страны не в золотом стандарте обошлись

Политехнический музей, 2010

Выход из золотого стандарта

Страны не в золотом стандарте обошлись

Политехнический музей, 2010

Сравнение стран в 1932-м году

Источник: Ben Bernanke, Essays on

Политехнический музей, 2010

Сравнение стран в 1932-м году

Источник: Ben Bernanke, Essays on

Политехнический музей, 2010

От дефляции к депрессии

Почему дефляция привела к депрессии?

Растущие реальные

Политехнический музей, 2010

От дефляции к депрессии

Почему дефляция привела к депрессии?

Растущие реальные

Политехнический музей, 2010

Идеи раннего монетаризма

Реальная экономика внутренне устойчива, не нуждается в

Политехнический музей, 2010

Идеи раннего монетаризма

Реальная экономика внутренне устойчива, не нуждается в

Политехнический музей, 2010

Почему Бернанке печатает

деньги?

Источник: ФРС США

Политехнический музей, 2010

Почему Бернанке печатает

деньги?

Источник: ФРС США

Политехнический музей, 2010

1970-е годы: стагфляция

В 1960-е годы была обнаружена кривая

Политехнический музей, 2010

1970-е годы: стагфляция

В 1960-е годы была обнаружена кривая

Политехнический музей, 2010

Гипотеза Фридмана-Фелпса

Фридман и Фелпс уже в 1968-м были убеждены,

Политехнический музей, 2010

Гипотеза Фридмана-Фелпса

Фридман и Фелпс уже в 1968-м были убеждены,

Политехнический музей, 2010

Уроки 1970-х

Классическая дихотомия: в долгосрочной перспективе номинальные переменные влияют

Политехнический музей, 2010

Уроки 1970-х

Классическая дихотомия: в долгосрочной перспективе номинальные переменные влияют

Политехнический музей, 2010

Судьба кривой Филлипса

Почему она была?

До 1970-х, изменения денежной

Политехнический музей, 2010

Судьба кривой Филлипса

Почему она была?

До 1970-х, изменения денежной

Политехнический музей, 2010

Возвышение монетаризма

В 1980-м году Пол Волкер возглавляет Федеральную резервную

Политехнический музей, 2010

Возвышение монетаризма

В 1980-м году Пол Волкер возглавляет Федеральную резервную

Политехнический музей, 2010

Теория реальных экономических

циклов

Взамен раннему кейнсианству пришла теория реальных

Политехнический музей, 2010

Теория реальных экономических

циклов

Взамен раннему кейнсианству пришла теория реальных

Политехнический музей, 2010

РЭЦ и Великая депрессия

Как теория РЭЦ может объяснить большие

Политехнический музей, 2010

РЭЦ и Великая депрессия

Как теория РЭЦ может объяснить большие

Политехнический музей, 2010

Воскрешение Кейнсианства

В середине 1980-х появляются Новые Кейнсианцы

Старые идеи:

Рынок

Политехнический музей, 2010

Воскрешение Кейнсианства

В середине 1980-х появляются Новые Кейнсианцы

Старые идеи:

Рынок

Политехнический музей, 2010

Сращивание Кейнсианства и

монетаризма

Различия между двумя врагами стерлись

Общие идеи:

В

Политехнический музей, 2010

Сращивание Кейнсианства и

монетаризма

Различия между двумя врагами стерлись

Общие идеи:

В

Политехнический музей, 2010

2008: Возвращение бюджетной

политики

В время текущего кризиса бюджетная политика

Политехнический музей, 2010

2008: Возвращение бюджетной

политики

В время текущего кризиса бюджетная политика

Политехнический музей, 2010

Кейнсианский мультипликатор

Идея: если государство тратит 100 рублей, эффект на

Политехнический музей, 2010

Кейнсианский мультипликатор

Идея: если государство тратит 100 рублей, эффект на

Политехнический музей, 2010

Эффективность бюджетной

политики

Почему бюджетная политика потеряла популярность?

Несколько причин

Не хватает

Политехнический музей, 2010

Эффективность бюджетной

политики

Почему бюджетная политика потеряла популярность?

Несколько причин

Не хватает

Политехнический музей, 2010

Налоги или госрасходы?

В теории мультипликатор из госрасходов больше

Но в

Политехнический музей, 2010

Налоги или госрасходы?

В теории мультипликатор из госрасходов больше

Но в

Политехнический музей, 2010

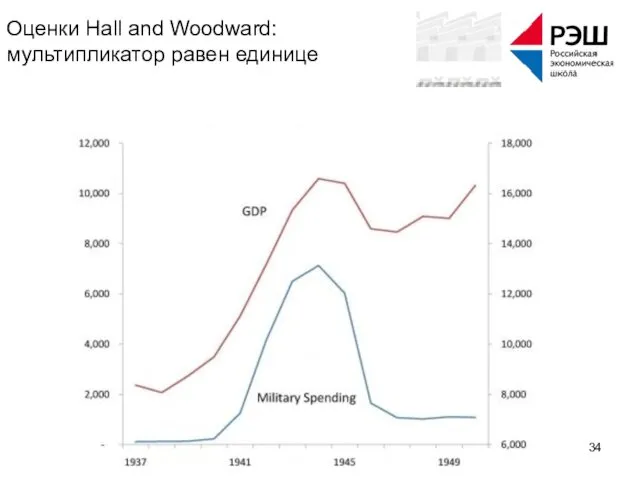

Оценки Hall and Woodward:

мультипликатор равен единице

Политехнический музей, 2010

Оценки Hall and Woodward:

мультипликатор равен единице

Политехнический музей, 2010

План следующих двух лекций

по макроэкономике (2011 г.)

Эта история

Политехнический музей, 2010

План следующих двух лекций

по макроэкономике (2011 г.)

Эта история

20140525_spros_i_predlozhenie

20140525_spros_i_predlozhenie Экономика: наука и хозяйство

Экономика: наука и хозяйство Методология и этапы развития институционализма

Методология и этапы развития институционализма Метод експертних оцінок якості ЕОР

Метод експертних оцінок якості ЕОР Спрос и предложение на рынке труда

Спрос и предложение на рынке труда Формы организации производства

Формы организации производства Устройства ввода

Устройства ввода Индикативное и директивное планирование

Индикативное и директивное планирование Структура национальной экономики. Предприятие как первичное звено экономики (тема 1)

Структура национальной экономики. Предприятие как первичное звено экономики (тема 1) Презентация Экономическая культура.

Презентация Экономическая культура. Усиление международного движения факторов производства товаров как важнейший признак современной международной экономики

Усиление международного движения факторов производства товаров как важнейший признак современной международной экономики Транспортный комплекс РФ

Транспортный комплекс РФ Синергия. Синергетические эффекты

Синергия. Синергетические эффекты Економічна характеристика продукції підприємства. (Тема 3)

Економічна характеристика продукції підприємства. (Тема 3) Основы теории спроса и предложения

Основы теории спроса и предложения Сферы жизни общества

Сферы жизни общества Цели государства в рыночной экономике

Цели государства в рыночной экономике Деньги и их роль в экономике

Деньги и их роль в экономике Этапы экономико-математического моделирования систем

Этапы экономико-математического моделирования систем Глобальные экономические проблемы

Глобальные экономические проблемы Қоғамдық өндіріс негіздері

Қоғамдық өндіріс негіздері Национальная экономика и основные макроэкономические показатели

Национальная экономика и основные макроэкономические показатели Сложные формы расселения, как объект управления в крупных городах. (Тема 2)

Сложные формы расселения, как объект управления в крупных городах. (Тема 2) Стратегия развития Николаевкой и Херсонской областей

Стратегия развития Николаевкой и Херсонской областей Управление надёжностью функционирования систем железнодорожной автоматики и телемеханики на основе методологий ALARP и УРРАН

Управление надёжностью функционирования систем железнодорожной автоматики и телемеханики на основе методологий ALARP и УРРАН Регулювання торгівлі фінансовими активами. (Тема 4)

Регулювання торгівлі фінансовими активами. (Тема 4) Скандинавская социально-экономическая модель

Скандинавская социально-экономическая модель Эконометрика. Нелинейная парная регрессия (НПР)

Эконометрика. Нелинейная парная регрессия (НПР)