- Нарықтық экономика жағдайында компанияның ішкі аудитін ұйымдастыру

Содержание

- 2. ЖОСПАР 1. Кіріспе 2. Аудиттің пайда болуы және оның даму кезеңдері 3. Аудит функциялары мен объектілері,

- 3. КІРІСПЕ Қазіргі таңда ішкі аудитің қажеттілігі бұрынғыдан да артып отыр, өйткені, Қазақстандағы кәсіпорындардың экономикалық жағдайының дамуы

- 4. АУДИТТІҢ ПАЙДА БОЛУЫ ЖӘНЕ ОНЫҢ ДАМУ КЕЗЕҢДЕРІ Еліміздің экономикасында нарықтық қатынасқа көшу барысында – ғылыми, білім

- 5. АУДИТ ФУНКЦИЯЛАРЫ МЕН ОБЪЕКТІЛЕРІ, ПӘНІ Аудит дегеніміз – ол, кәсіпорынның табыстылық есебін тексеріп, онда көрсетілген шаруашылық

- 6. АУДИТ ПОСТУЛАТТАРЫ Әр түрлі ғалымдар мен маман - практиктердің көзқарастарын жан-жақты зерделеу арқылы ғылыми негізделген постулаттар

- 7. Аудиторлық қызмет аудиттің негізгі қағидаларын сақтау негізінде жүргізіледі: Ғылыми Жүйелілік, бүтіндік және комплекстік Бақылаудың белгілі бір

- 8. ҒЫЛЫМИ АУДИТ 1. Ғылыми аудиттің бұл методологиясы ақиқат шындықты объективті неғұрлым толық бейнелейтін экономикалық теория мен

- 9. ЖҮЙЕЛІЛІК, БҮТІНДІК ЖӘНЕ КОМПЛЕКСТІК, БАҚЫЛАУДЫҢ БЕЛГІЛІ БІР БӨЛІМГЕ ЖҰМЫЛДЫРЫЛУЫ Жүйелілік, бүтіндік және комплекстік. Жүйелілік пен бүтінділік

- 10. ОБЪЕКТИВТІЛІК, АДАЛДЫҚ АУДИТ Объективтілік. Объективтілік- бұл берілген іске ғана қатысты фактілерді назарға алатын ойлау түрі. Аудитор

- 11. ТӘУЕЛСІЗДІК, ОПЕРАТИВТІЛІК, ҚҰПИЯЛЫЛЫҚ НЕМЕСЕ КОНФИДЕНЦИЯЛДЫҚ АУДИТ Тәуелсіздік. Аудиторлар қаржылық есептер мен өзге информацияларды ешқандай алдын-ала пайымдаусыз

- 12. ПРОФЕССИОНАЛДЫҚ, ШЕБЕРЛІЛІК, БІЛУШІЛІК ЖӘНЕ ҰҚЫПТЫЛЫҚ АУДИТІ Аудит тиісті дайындық тәжірибесі бар және жіті білікті адамдармен, профессионалдықпен

- 13. ЕСЕП БЕРУШІЛІК, ДАЙЫНДАУ, ПІКІР, КОММУНИКАЦИЯ АУДИТТЕРІ Есеп берушілік. Аудитор көп жағдайларда акционерлердің мүддесін, сонымен бір уақытта

- 14. ІШКІ АУДИТ Ішкі аудит – кәсіпорынға қызмет көрсету аясында жүргізілетін ішкі бақылау жүйесін талдау үшін менеджмент

- 15. ІШКІ АУДИТТІҢ МІНДЕТТЕРІ МЕН ФУНКЦИЯЛАРЫ Қызметтің негізгі міндеттері: 1) ішкі бақылау жүйесінің сенімділігі мен тиімділігін бағалау;

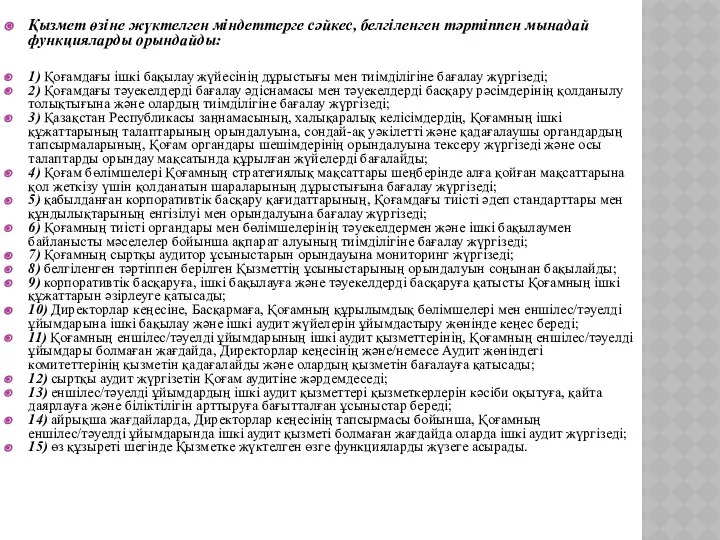

- 16. Қызмет өзіне жүктелген міндеттерге сәйкес, белгіленген тәртіппен мынадай функцияларды орындайды: 1) Қоғамдағы ішкі бақылау жүйесінің дұрыстығы

- 17. ҚОРЫТЫНДЫ Қорыта келгенде, аудиторлық тексерудің басты міндеті - аудитті аяқтаған кезде жиынтық аудиторлық тәуекелділік төмен деңгейге

- 19. Скачать презентацию

ЖОСПАР

1. Кіріспе

2. Аудиттің пайда болуы және оның даму кезеңдері

3. Аудит функциялары

ЖОСПАР

1. Кіріспе

2. Аудиттің пайда болуы және оның даму кезеңдері

3. Аудит функциялары

КІРІСПЕ

Қазіргі таңда ішкі аудитің қажеттілігі бұрынғыдан да артып отыр, өйткені, Қазақстандағы

КІРІСПЕ

Қазіргі таңда ішкі аудитің қажеттілігі бұрынғыдан да артып отыр, өйткені, Қазақстандағы

АУДИТТІҢ ПАЙДА БОЛУЫ ЖӘНЕ ОНЫҢ ДАМУ КЕЗЕҢДЕРІ

Еліміздің экономикасында нарықтық қатынасқа көшу

АУДИТТІҢ ПАЙДА БОЛУЫ ЖӘНЕ ОНЫҢ ДАМУ КЕЗЕҢДЕРІ

Еліміздің экономикасында нарықтық қатынасқа көшу

АУДИТ ФУНКЦИЯЛАРЫ МЕН ОБЪЕКТІЛЕРІ, ПӘНІ

Аудит дегеніміз – ол, кәсіпорынның табыстылық есебін

АУДИТ ФУНКЦИЯЛАРЫ МЕН ОБЪЕКТІЛЕРІ, ПӘНІ

Аудит дегеніміз – ол, кәсіпорынның табыстылық есебін

АУДИТ ПОСТУЛАТТАРЫ

Әр түрлі ғалымдар мен маман - практиктердің көзқарастарын жан-жақты зерделеу

АУДИТ ПОСТУЛАТТАРЫ

Әр түрлі ғалымдар мен маман - практиктердің көзқарастарын жан-жақты зерделеу

Аудиторлық қызмет аудиттің негізгі қағидаларын сақтау негізінде жүргізіледі:

Ғылыми

Жүйелілік, бүтіндік және комплекстік

Бақылаудың

Аудиторлық қызмет аудиттің негізгі қағидаларын сақтау негізінде жүргізіледі:

Ғылыми

Жүйелілік, бүтіндік және комплекстік

Бақылаудың

ҒЫЛЫМИ АУДИТ

1. Ғылыми аудиттің бұл методологиясы ақиқат шындықты объективті неғұрлым толық

ҒЫЛЫМИ АУДИТ

1. Ғылыми аудиттің бұл методологиясы ақиқат шындықты объективті неғұрлым толық

ЖҮЙЕЛІЛІК, БҮТІНДІК ЖӘНЕ КОМПЛЕКСТІК, БАҚЫЛАУДЫҢ БЕЛГІЛІ БІР БӨЛІМГЕ ЖҰМЫЛДЫРЫЛУЫ

Жүйелілік, бүтіндік және

ЖҮЙЕЛІЛІК, БҮТІНДІК ЖӘНЕ КОМПЛЕКСТІК, БАҚЫЛАУДЫҢ БЕЛГІЛІ БІР БӨЛІМГЕ ЖҰМЫЛДЫРЫЛУЫ

Жүйелілік, бүтіндік және

ОБЪЕКТИВТІЛІК, АДАЛДЫҚ АУДИТ

Объективтілік. Объективтілік- бұл берілген іске ғана қатысты фактілерді назарға

ОБЪЕКТИВТІЛІК, АДАЛДЫҚ АУДИТ

Объективтілік. Объективтілік- бұл берілген іске ғана қатысты фактілерді назарға

ТӘУЕЛСІЗДІК, ОПЕРАТИВТІЛІК,

ҚҰПИЯЛЫЛЫҚ НЕМЕСЕ КОНФИДЕНЦИЯЛДЫҚ АУДИТ

Тәуелсіздік. Аудиторлар қаржылық есептер мен өзге информацияларды

ТӘУЕЛСІЗДІК, ОПЕРАТИВТІЛІК,

ҚҰПИЯЛЫЛЫҚ НЕМЕСЕ КОНФИДЕНЦИЯЛДЫҚ АУДИТ

Тәуелсіздік. Аудиторлар қаржылық есептер мен өзге информацияларды

ПРОФЕССИОНАЛДЫҚ, ШЕБЕРЛІЛІК, БІЛУШІЛІК ЖӘНЕ ҰҚЫПТЫЛЫҚ АУДИТІ

Аудит тиісті дайындық тәжірибесі бар және

ПРОФЕССИОНАЛДЫҚ, ШЕБЕРЛІЛІК, БІЛУШІЛІК ЖӘНЕ ҰҚЫПТЫЛЫҚ АУДИТІ

Аудит тиісті дайындық тәжірибесі бар және

ЕСЕП БЕРУШІЛІК, ДАЙЫНДАУ, ПІКІР, КОММУНИКАЦИЯ АУДИТТЕРІ

Есеп берушілік. Аудитор көп жағдайларда акционерлердің

ЕСЕП БЕРУШІЛІК, ДАЙЫНДАУ, ПІКІР, КОММУНИКАЦИЯ АУДИТТЕРІ

Есеп берушілік. Аудитор көп жағдайларда акционерлердің

ІШКІ АУДИТ

Ішкі аудит – кәсіпорынға қызмет көрсету аясында жүргізілетін ішкі бақылау

ІШКІ АУДИТ

Ішкі аудит – кәсіпорынға қызмет көрсету аясында жүргізілетін ішкі бақылау

ІШКІ АУДИТТІҢ МІНДЕТТЕРІ МЕН ФУНКЦИЯЛАРЫ

Қызметтің негізгі міндеттері:

1) ішкі бақылау жүйесінің

ІШКІ АУДИТТІҢ МІНДЕТТЕРІ МЕН ФУНКЦИЯЛАРЫ

Қызметтің негізгі міндеттері:

1) ішкі бақылау жүйесінің

Қызмет өзіне жүктелген міндеттерге сәйкес, белгіленген тәртіппен мынадай функцияларды орындайды:

1)

Қызмет өзіне жүктелген міндеттерге сәйкес, белгіленген тәртіппен мынадай функцияларды орындайды:

1)

ҚОРЫТЫНДЫ

Қорыта келгенде, аудиторлық тексерудің басты міндеті - аудитті аяқтаған кезде жиынтық

ҚОРЫТЫНДЫ

Қорыта келгенде, аудиторлық тексерудің басты міндеті - аудитті аяқтаған кезде жиынтық

Проект реконструкции распределительных электрических сетей 0.4 кВ

Проект реконструкции распределительных электрических сетей 0.4 кВ Ресурсный и результативный аспекты экономики

Ресурсный и результативный аспекты экономики Бизнес-план реализации мероприятий по энергосбережению

Бизнес-план реализации мероприятий по энергосбережению Ринкова інфраструктура

Ринкова інфраструктура Поддорское сельское поселение. Проект поддержки местных инициатив

Поддорское сельское поселение. Проект поддержки местных инициатив Зелёная эволюция. Общественное экологическое объединение

Зелёная эволюция. Общественное экологическое объединение Національні стратегії економічного розвитку країн-лідерів

Національні стратегії економічного розвитку країн-лідерів Рынок капитала. Дисконтирование и принятие инвестиционных решений

Рынок капитала. Дисконтирование и принятие инвестиционных решений Основные фонды предприятий

Основные фонды предприятий Утечка мозгов как институт воспроизводства человеческого капитала

Утечка мозгов как институт воспроизводства человеческого капитала Новые денежные знаки Республики Беларусь

Новые денежные знаки Республики Беларусь Потребление и сбережение. Инвестиции

Потребление и сбережение. Инвестиции Контрольные цифры проекта бюджета Санкт-Петербурга

Контрольные цифры проекта бюджета Санкт-Петербурга Презентация по экономике ЧИСТАЯ МОНОПОЛИЯ

Презентация по экономике ЧИСТАЯ МОНОПОЛИЯ Рынок брокеров

Рынок брокеров Бизнес-модель логистического распределительного центра в Оренбургской области

Бизнес-модель логистического распределительного центра в Оренбургской области Позиционирование и дифференциация территории

Позиционирование и дифференциация территории Анализ производства и реализации продукции. (тема 10)

Анализ производства и реализации продукции. (тема 10) Что такое бюджет? План доходов и расходов

Что такое бюджет? План доходов и расходов Инвистициалардың даму проблемалары мен перспективалары

Инвистициалардың даму проблемалары мен перспективалары Аналитические центры Китая

Аналитические центры Китая Теория потребительского поведения

Теория потребительского поведения Предприятие в социально-ориентированной рыночной экономике. (Лекция 1)

Предприятие в социально-ориентированной рыночной экономике. (Лекция 1) Проект Cryptohands

Проект Cryptohands Планування собівартості продукції

Планування собівартості продукції Население и трудовые ресурсы РФ

Население и трудовые ресурсы РФ Прогноз численности населения

Прогноз численности населения Анализ внешней торговли товарами Норвегии и Финляндии

Анализ внешней торговли товарами Норвегии и Финляндии