- Основные фонды предприятий

Содержание

- 2. План: 1 Понятие об основных фондах, их состав и структура; 2 Учет и оценка основных фондов;

- 3. Экономическое содержание материально-технической базы предприятия Материально-техническая база предприятия включает в себя средства и предметы труда. Средства

- 4. В зависимости от назначения, характера функционирования в процессе производства, особенностей процесса потребления и возобновления средства производства

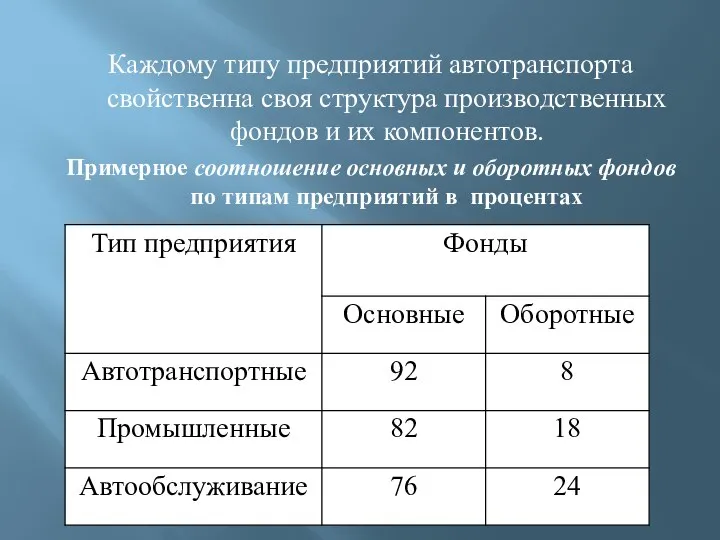

- 5. Каждому типу предприятий автотранспорта свойственна своя структура производственных фондов и их компонентов. Примерное соотношение основных и

- 6. Основные фонды – это та часть средств производства, которая участвует в производственном процессе в течении ряда

- 7. Амортизационные группы основных фондов Определены Постановлением Правительства РФ от 01.01.2002г. - Здания (в которых происходят процессы

- 8. Основные фонды Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (транспортные средства, машины и

- 9. Производственные основные фонды К активной части основных фондов относят комплекс машин и механизмов, непосредственно участвующих в

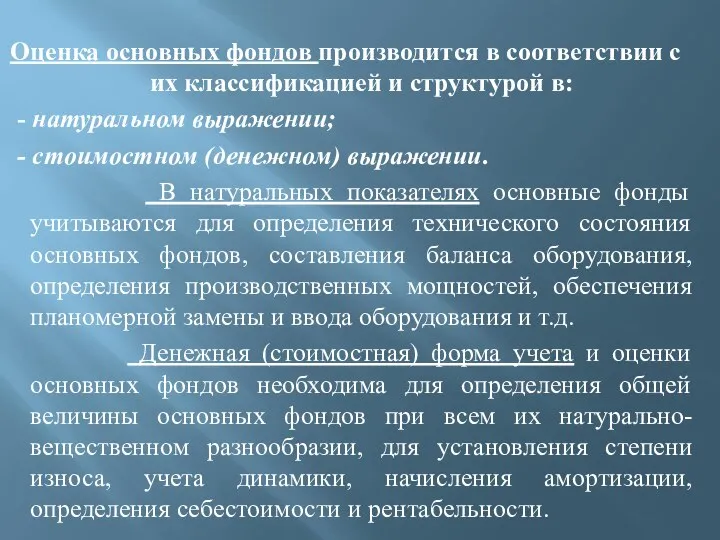

- 10. Оценка основных фондов производится в соответствии с их классификацией и структурой в: - натуральном выражении; -

- 11. Существуют следующие виды денежной (стоимостной) оценки основных фондов: 1) по первоначальной стоимости; 2) по восстановительной стоимости;

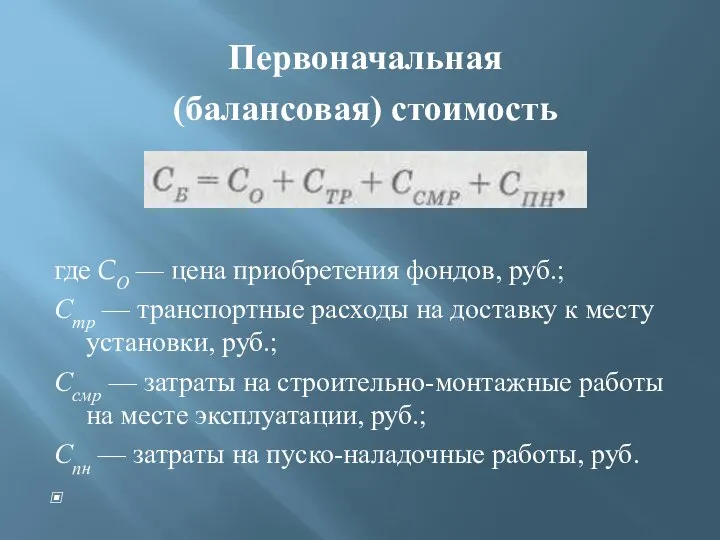

- 12. Первоначальная (балансовая) стоимость где CО — цена приобретения фондов, руб.; Стр — транспортные расходы на доставку

- 13. Восстановительная стоимость Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных фондов на момент переоценки. Эта

- 14. Остаточная стоимость Первоначальная или восстановительная стоимость основных производственных фондов за вычетом износа называется остаточной стоимостью. где

- 15. Ликвидационная стоимость В конце срока службы полностью изношенные фонды оцениваются по ликвидационной стоимости — это стоимость

- 16. Основные фонды в процессе функционирования или бездействия постепенно изнашиваются. Под износом следует понимать постепенную утрату ими

- 17. Амортизация основных фондов Под амортизацией понимается процесс перенесения стоимости основных фондов на создаваемую продукцию. Осуществляется этот

- 18. Норма амортизация основных фондов Величина амортизационных отчислений определяется исходя из норм амортизации. Норма амортизации - это

- 19. Методы начисления амортизационных отчислений Согласно ст. 259 НК РФ различают Линейный метод: На = (1/n) x

- 20. Показатели, характеризующие использование основных фондов 1. натуральные или условно-натуральные 2. стоимостные 3. коэффициентные

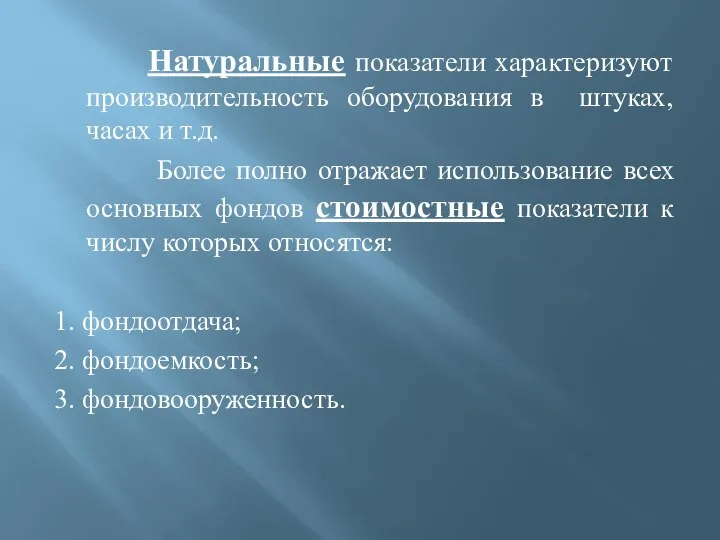

- 21. Натуральные показатели характеризуют производительность оборудования в штуках, часах и т.д. Более полно отражает использование всех основных

- 22. Фондоотдача показывает величину произведенной продукции в стоимостном выражении, приходящуюся на 1 руб. основных фондов. ФОТД =

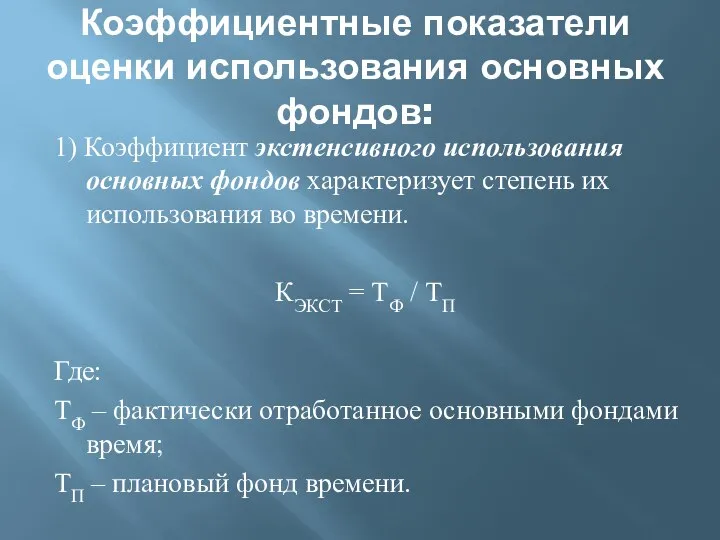

- 23. Коэффициентные показатели оценки использования основных фондов: 1) Коэффициент экстенсивного использования основных фондов характеризует степень их использования

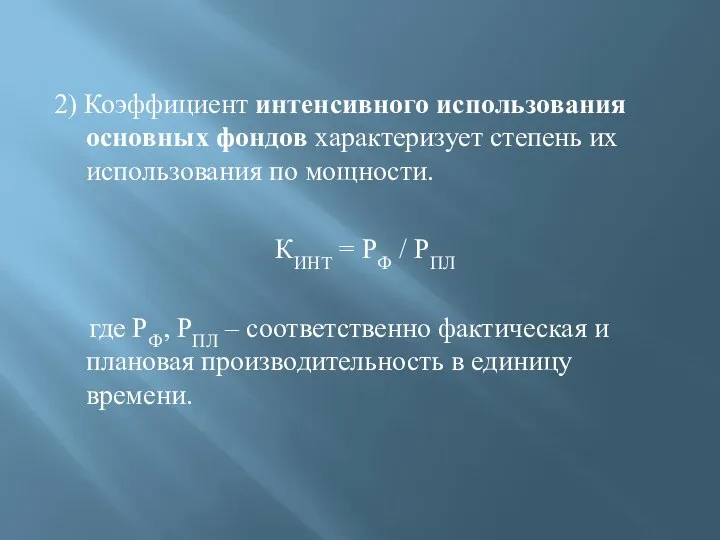

- 24. 2) Коэффициент интенсивного использования основных фондов характеризует степень их использования по мощности. КИНТ = РФ /

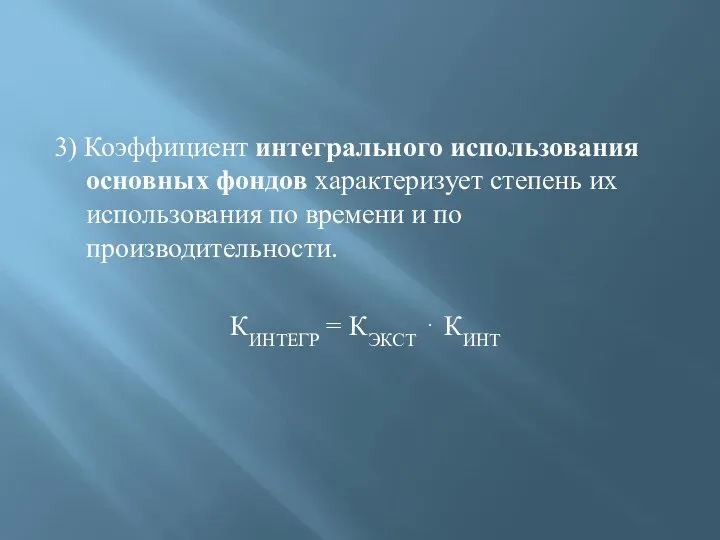

- 25. 3) Коэффициент интегрального использования основных фондов характеризует степень их использования по времени и по производительности. КИНТЕГР

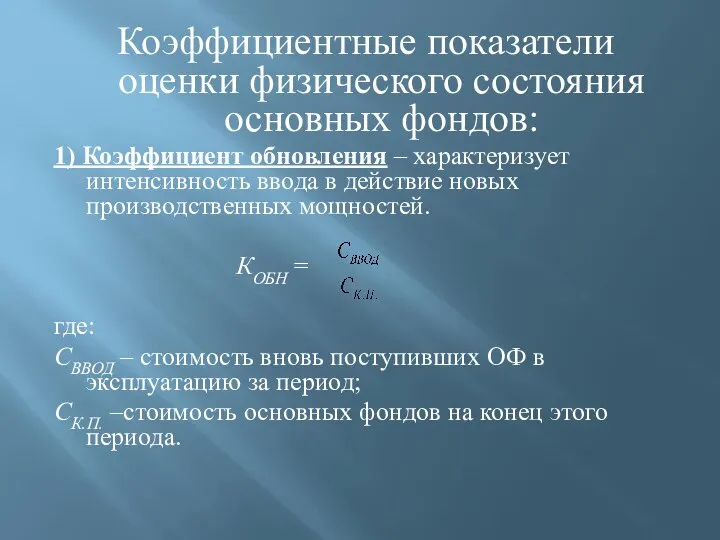

- 26. Коэффициентные показатели оценки физического состояния основных фондов: 1) Коэффициент обновления – характеризует интенсивность ввода в действие

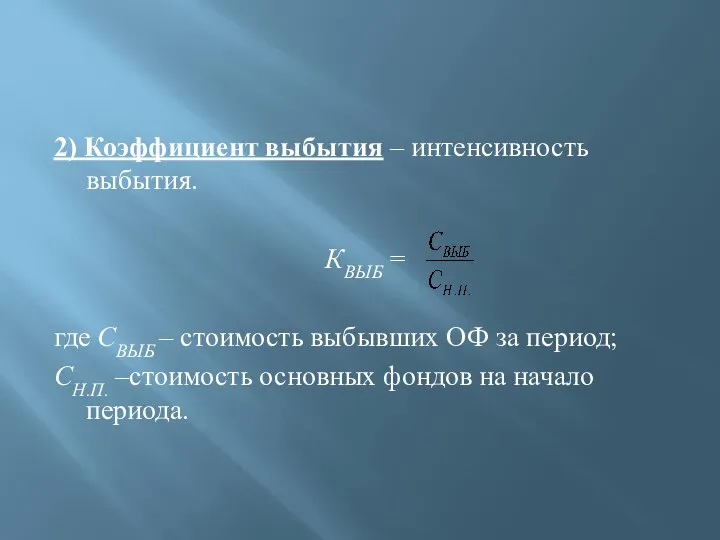

- 27. 2) Коэффициент выбытия – интенсивность выбытия. КВЫБ = где СВЫБ – стоимость выбывших ОФ за период;

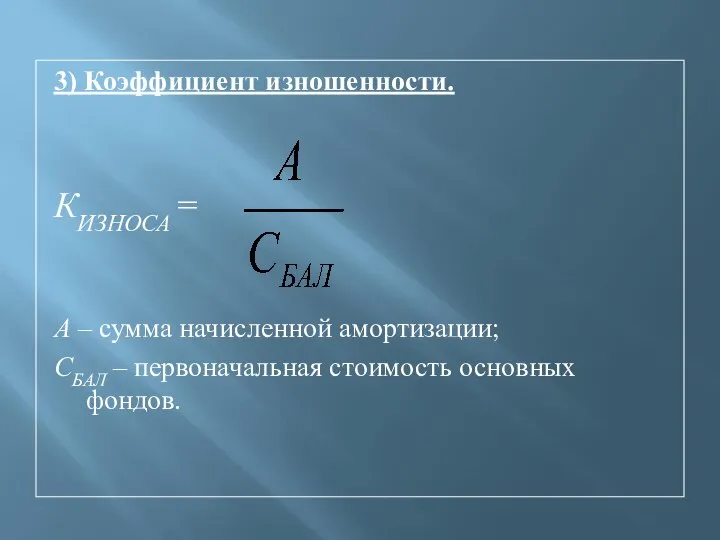

- 28. 3) Коэффициент изношенности. КИЗНОСА = А – сумма начисленной амортизации; СБАЛ – первоначальная стоимость основных фондов.

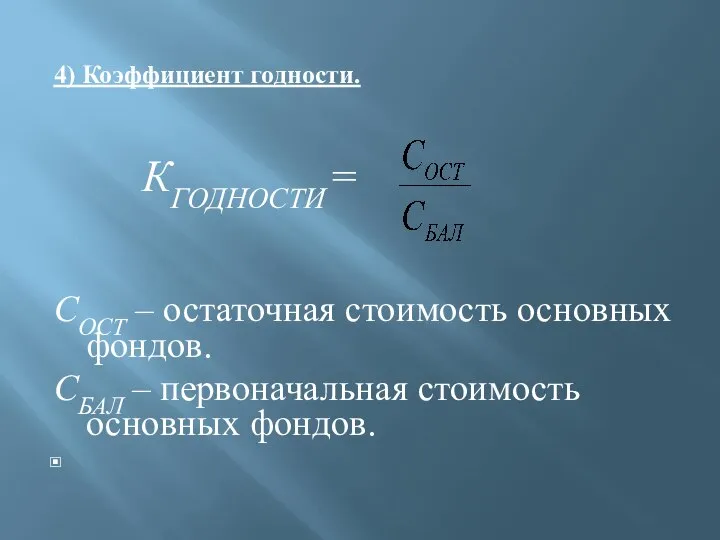

- 29. 4) Коэффициент годности. КГОДНОСТИ = СОСТ – остаточная стоимость основных фондов. СБАЛ – первоначальная стоимость основных

- 30. Основные направления улучшения использования основных фондов 1) техническое совершенствование и модернизация оборудования; 2) улучшение структуры основных

- 32. Скачать презентацию

План:

1 Понятие об основных фондах, их состав и структура;

2 Учет и

План:

1 Понятие об основных фондах, их состав и структура;

2 Учет и

Экономическое содержание

материально-технической базы предприятия

Материально-техническая база предприятия включает в себя средства и

Экономическое содержание

материально-технической базы предприятия

Материально-техническая база предприятия включает в себя средства и

В зависимости от назначения, характера функционирования в процессе производства, особенностей

В зависимости от назначения, характера функционирования в процессе производства, особенностей

Каждому типу предприятий автотранспорта свойственна своя структура производственных фондов и их

Каждому типу предприятий автотранспорта свойственна своя структура производственных фондов и их

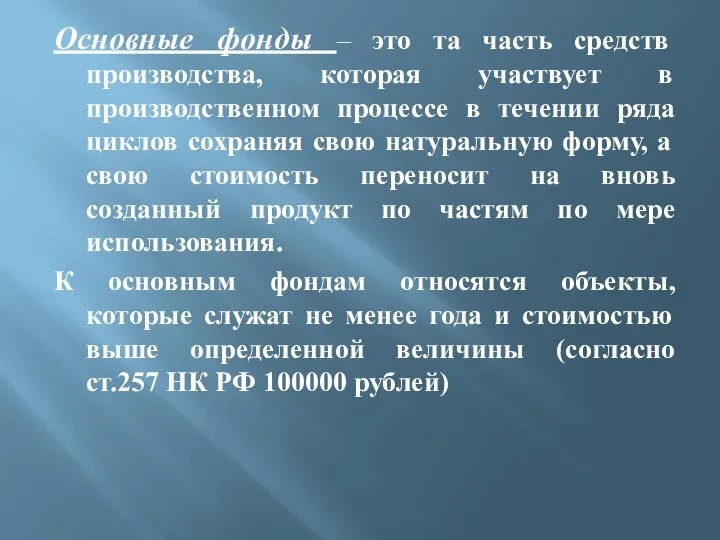

Основные фонды – это та часть средств производства, которая участвует в

Основные фонды – это та часть средств производства, которая участвует в

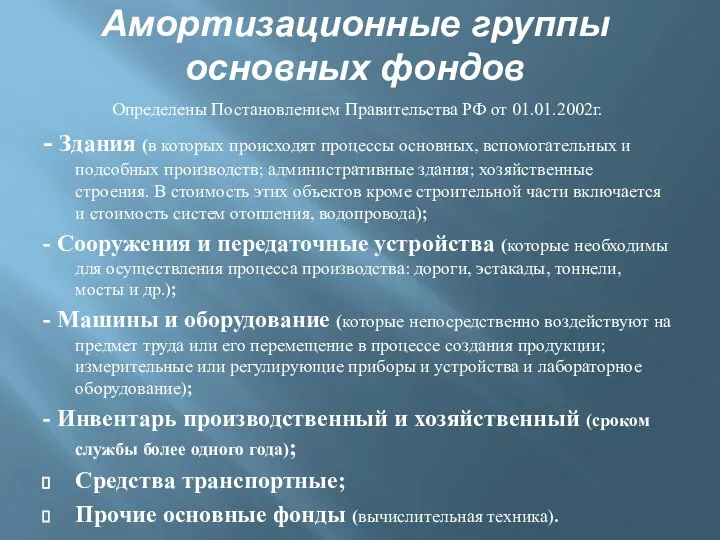

Амортизационные группы основных фондов

Определены Постановлением Правительства РФ от 01.01.2002г.

- Здания

Амортизационные группы основных фондов

Определены Постановлением Правительства РФ от 01.01.2002г.

- Здания

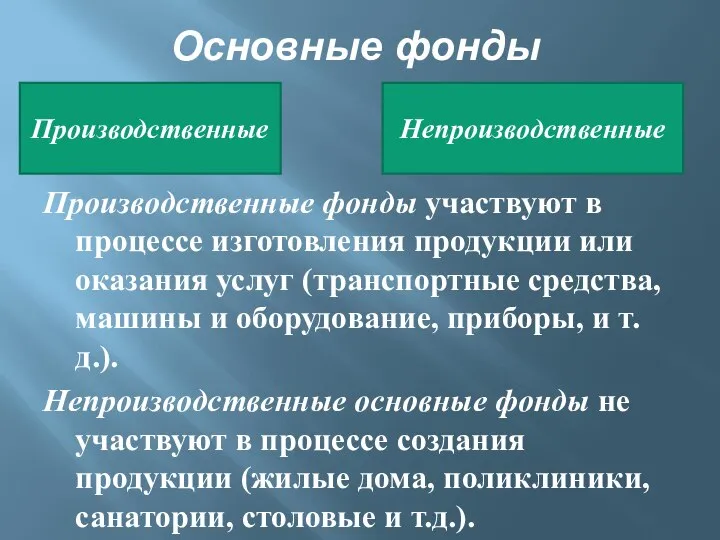

Основные фонды

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг

Основные фонды

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг

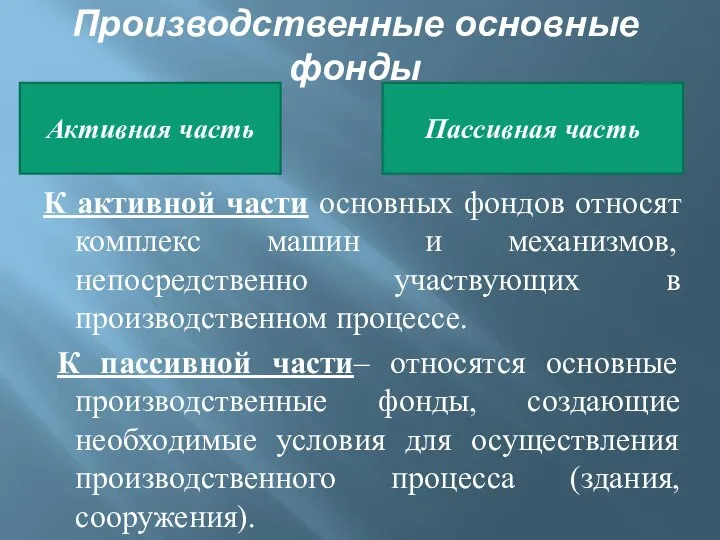

Производственные основные фонды

К активной части основных фондов относят комплекс машин и

Производственные основные фонды

К активной части основных фондов относят комплекс машин и

Оценка основных фондов производится в соответствии с их классификацией и структурой

Оценка основных фондов производится в соответствии с их классификацией и структурой

Существуют следующие виды денежной (стоимостной) оценки основных фондов:

1) по первоначальной стоимости;

2)

Существуют следующие виды денежной (стоимостной) оценки основных фондов:

1) по первоначальной стоимости;

2)

Первоначальная

(балансовая) стоимость

где CО — цена приобретения фондов, руб.;

Стр — транспортные

Первоначальная

(балансовая) стоимость

где CО — цена приобретения фондов, руб.;

Стр — транспортные

Восстановительная стоимость

Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных

Восстановительная стоимость

Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных

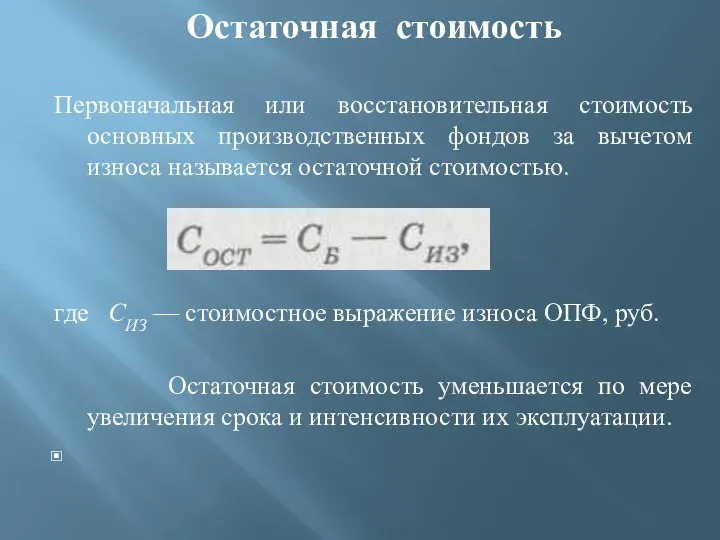

Остаточная стоимость

Первоначальная или восстановительная стоимость основных производственных фондов за вычетом

Остаточная стоимость

Первоначальная или восстановительная стоимость основных производственных фондов за вычетом

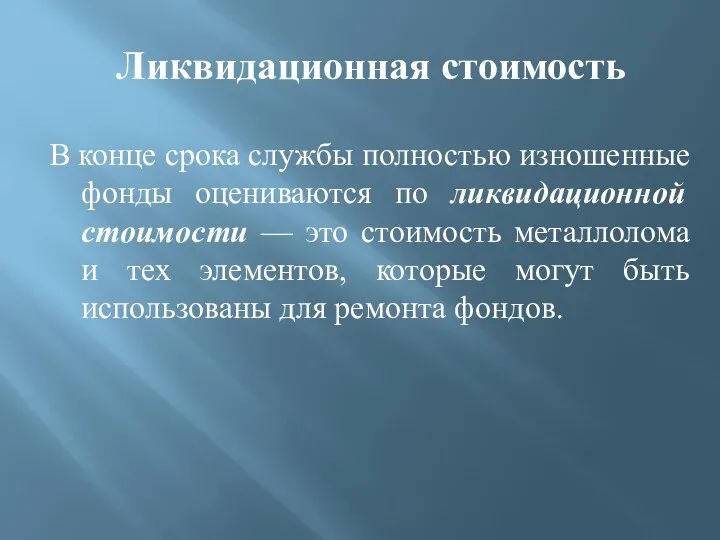

Ликвидационная стоимость

В конце срока службы полностью изношенные фонды оцениваются по

Ликвидационная стоимость

В конце срока службы полностью изношенные фонды оцениваются по

Основные фонды в процессе функционирования или бездействия постепенно изнашиваются. Под

Основные фонды в процессе функционирования или бездействия постепенно изнашиваются. Под

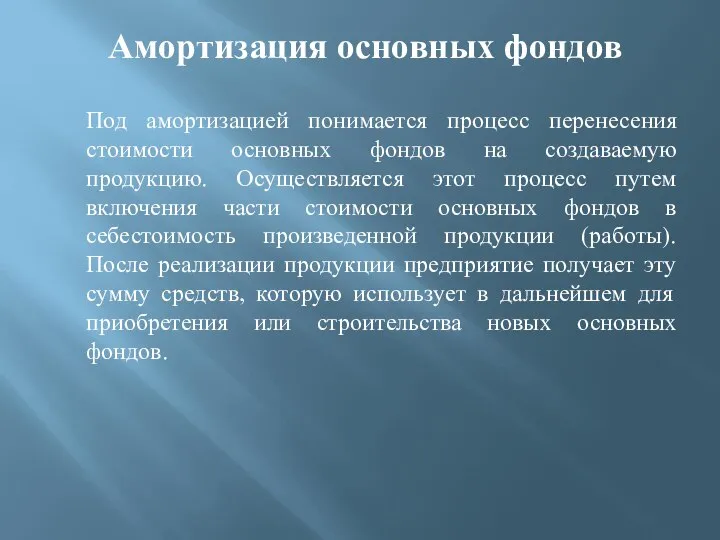

Амортизация основных фондов

Под амортизацией понимается процесс перенесения стоимости основных фондов на

Амортизация основных фондов

Под амортизацией понимается процесс перенесения стоимости основных фондов на

Норма амортизация основных фондов

Величина амортизационных отчислений определяется исходя из норм

Норма амортизация основных фондов

Величина амортизационных отчислений определяется исходя из норм

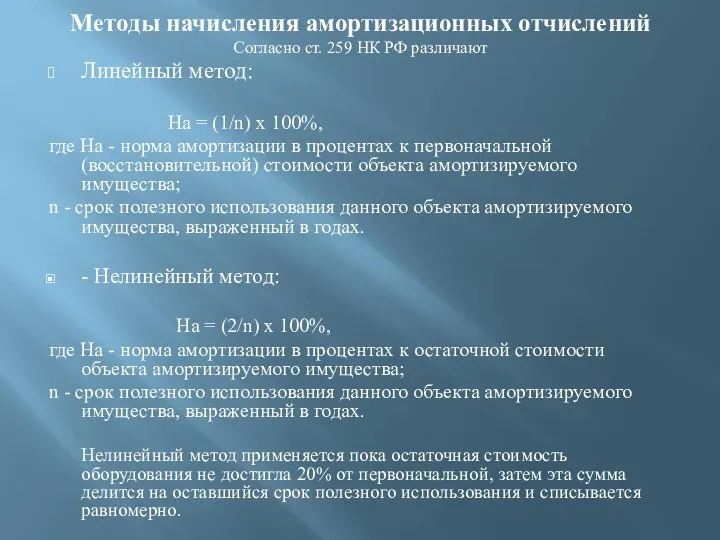

Методы начисления амортизационных отчислений

Согласно ст. 259 НК РФ различают

Линейный метод:

На

Методы начисления амортизационных отчислений

Согласно ст. 259 НК РФ различают

Линейный метод:

На

Показатели, характеризующие использование основных фондов

1. натуральные или условно-натуральные

2. стоимостные

3. коэффициентные

Показатели, характеризующие использование основных фондов

1. натуральные или условно-натуральные

2. стоимостные

3. коэффициентные

Натуральные показатели характеризуют производительность оборудования в штуках, часах и т.д.

Натуральные показатели характеризуют производительность оборудования в штуках, часах и т.д.

Фондоотдача показывает величину произведенной продукции в стоимостном выражении, приходящуюся на 1

Фондоотдача показывает величину произведенной продукции в стоимостном выражении, приходящуюся на 1

Коэффициентные показатели оценки использования основных фондов:

1) Коэффициент экстенсивного использования основных фондов

Коэффициентные показатели оценки использования основных фондов:

1) Коэффициент экстенсивного использования основных фондов

2) Коэффициент интенсивного использования основных фондов характеризует степень их использования по

2) Коэффициент интенсивного использования основных фондов характеризует степень их использования по

3) Коэффициент интегрального использования основных фондов характеризует степень их использования по

3) Коэффициент интегрального использования основных фондов характеризует степень их использования по

Коэффициентные показатели оценки физического состояния основных фондов:

1) Коэффициент обновления – характеризует

Коэффициентные показатели оценки физического состояния основных фондов:

1) Коэффициент обновления – характеризует

2) Коэффициент выбытия – интенсивность выбытия.

КВЫБ =

где СВЫБ – стоимость

2) Коэффициент выбытия – интенсивность выбытия.

КВЫБ =

где СВЫБ – стоимость

3) Коэффициент изношенности.

КИЗНОСА =

А – сумма начисленной амортизации;

СБАЛ – первоначальная

3) Коэффициент изношенности.

КИЗНОСА =

А – сумма начисленной амортизации;

СБАЛ – первоначальная

4) Коэффициент годности.

КГОДНОСТИ =

СОСТ – остаточная стоимость основных фондов.

СБАЛ –

4) Коэффициент годности.

КГОДНОСТИ =

СОСТ – остаточная стоимость основных фондов.

СБАЛ –

Основные направления улучшения использования основных фондов

1) техническое совершенствование и модернизация

Основные направления улучшения использования основных фондов

1) техническое совершенствование и модернизация

Основные положения оценки экономической эффективности изменений

Основные положения оценки экономической эффективности изменений Эффективность использования основных средств (продолжение лекции)

Эффективность использования основных средств (продолжение лекции) Макроэкономическое равновесие на товарном рынке. Кейнсианская модель доходов и расходов

Макроэкономическое равновесие на товарном рынке. Кейнсианская модель доходов и расходов Экономический кругооборот

Экономический кругооборот Критерии оценки проектов

Критерии оценки проектов Трудоустройство студенческой молодёжи Волгоградской области

Трудоустройство студенческой молодёжи Волгоградской области Economy of the United Kingdom

Economy of the United Kingdom Обмен. Экономические системы

Обмен. Экономические системы Презентация Маркетинг в сфере услуг

Презентация Маркетинг в сфере услуг  Использование прогнозов рисковых ситуаций

Использование прогнозов рисковых ситуаций Туристский потенциал: понятие и структура

Туристский потенциал: понятие и структура Тема: фундаментальні питання економіки. Типи економічних систем

Тема: фундаментальні питання економіки. Типи економічних систем Особенности экономического развития современной России

Особенности экономического развития современной России Статистика уровня жизни населения

Статистика уровня жизни населения Инфляция. Виды инфляции

Инфляция. Виды инфляции Starptautiskās ekonomiskās attiecības

Starptautiskās ekonomiskās attiecības Введение в макроэкономику. Макроэкономика, как наука

Введение в макроэкономику. Макроэкономика, как наука Рыночные отношения в современной экономике

Рыночные отношения в современной экономике Соединенное королевство Великобритании и Северной Ирландии

Соединенное королевство Великобритании и Северной Ирландии Рынки факторов производства

Рынки факторов производства Джон Стюарт Милль (1806-1873)

Джон Стюарт Милль (1806-1873) Разработка стратегии развития предприятия. Агрохолдинг «Ашатли»

Разработка стратегии развития предприятия. Агрохолдинг «Ашатли» Уравнение (эффект Фишера) для корректировки номинальных доходов

Уравнение (эффект Фишера) для корректировки номинальных доходов Компания "Фосарго"

Компания "Фосарго" Аралас экономика-қазіргі қоғамдық өндіріс қызмет етуінің обьективті нысаны

Аралас экономика-қазіргі қоғамдық өндіріс қызмет етуінің обьективті нысаны Презентация Трудовой договор

Презентация Трудовой договор Инфляцияның түрлері, типтері және инфляцияға қарсы саясат

Инфляцияның түрлері, типтері және инфляцияға қарсы саясат Теория систем и системный анализ в экономике. Модель черного ящика

Теория систем и системный анализ в экономике. Модель черного ящика