- План развития проекта Trading

Содержание

- 2. Этап № 1. Команда и уточнение исходных данных Команда На начальном этапе проектом будут заниматься два

- 3. Уточнение вводных данных: В первую очередь, необходимо определиться с терминалом, пригодным для перевалки угля: Необходимое условие

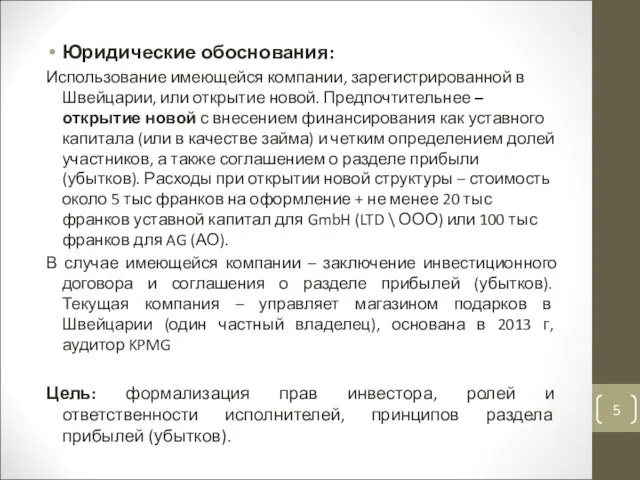

- 4. Терминал Аттис - пример г. Находка, Приморский край 5 причалов общей длиной 440м, и осадкой 9.85

- 5. Юридические обоснования: Использование имеющейся компании, зарегистрированной в Швейцарии, или открытие новой. Предпочтительнее – открытие новой с

- 6. Этап № 2. Поиск поставщиков, заключение рамочного контракта на закупку поиск поставщиков. Необходимые условия: поставка от

- 7. Примерная экономика закупки и продажи. цена CIF Китай на базе 5500 ккал\кг – USD 75-77 Фрахт

- 8. В порту уголь “лучшего качества” складируются отдельно, к нему в зависимости от условий экспортного контракта подмешивается

- 9. Этап № 3. Разработка первоначальной стратегии продаж Разработка и первоначальная реализация стратегии продаж Оценка непосредственных конкурентов,

- 10. Пробные отправки. Обычно тоннажем 15-20 тыс.т. со скидкой к рынку, иначе покупатель не будет заинтересован пробовать

- 11. Третий этап: Проработка возможности и целесообразности погрузки больше тоннажного флота с последующей догрузкой в других портах

- 12. Перевалка не менее 40\50 тыс тонн в мес к концу 2018 г. Доходность (чистая) на начальном

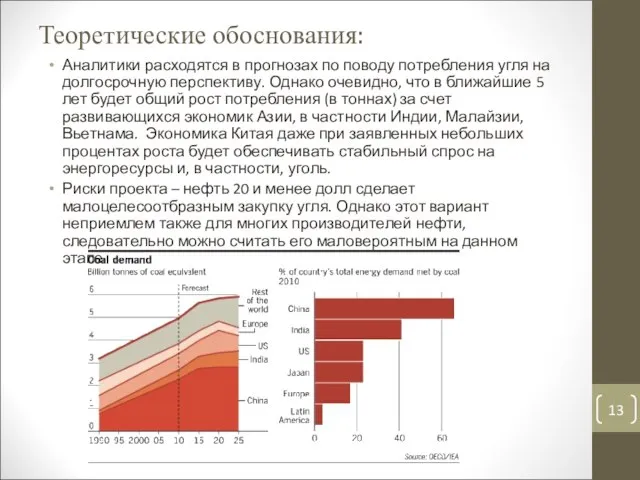

- 13. Теоретические обоснования: Аналитики расходятся в прогнозах по поводу потребления угля на долгосрочную перспективу. Однако очевидно, что

- 14. Экономические цели: Детальный бизнес-проект будет предоставлен по запросу, общая доходность видится следующая: доходность для Инвестора –

- 15. Состояние рынка угля В данный момент рынок находится на низком, но стабильном уровне. Многие аналитики предсказывают

- 17. Скачать презентацию

Этап № 1.

Команда и уточнение исходных данных

Команда

На начальном этапе проектом

Этап № 1.

Команда и уточнение исходных данных

Команда

На начальном этапе проектом

Уточнение вводных данных:

В первую очередь, необходимо определиться с терминалом, пригодным для

Уточнение вводных данных:

В первую очередь, необходимо определиться с терминалом, пригодным для

Терминал Аттис - пример

г. Находка, Приморский край

5 причалов общей длиной 440м,

Терминал Аттис - пример

г. Находка, Приморский край

5 причалов общей длиной 440м,

Юридические обоснования:

Использование имеющейся компании, зарегистрированной в Швейцарии, или открытие новой. Предпочтительнее

Юридические обоснования:

Использование имеющейся компании, зарегистрированной в Швейцарии, или открытие новой. Предпочтительнее

Этап № 2. Поиск поставщиков, заключение рамочного контракта на закупку

поиск поставщиков.

Этап № 2. Поиск поставщиков, заключение рамочного контракта на закупку

поиск поставщиков.

Примерная экономика закупки и продажи.

цена CIF Китай на базе 5500

Примерная экономика закупки и продажи.

цена CIF Китай на базе 5500

В порту уголь “лучшего качества” складируются отдельно, к нему в зависимости

В порту уголь “лучшего качества” складируются отдельно, к нему в зависимости

Этап № 3. Разработка первоначальной стратегии продаж

Разработка и первоначальная реализация стратегии

Этап № 3. Разработка первоначальной стратегии продаж

Разработка и первоначальная реализация стратегии

Пробные отправки.

Обычно тоннажем 15-20 тыс.т. со скидкой к рынку, иначе

Пробные отправки.

Обычно тоннажем 15-20 тыс.т. со скидкой к рынку, иначе

Третий этап: Проработка возможности и целесообразности погрузки больше тоннажного флота с

Перевалка не менее 40\50 тыс тонн в мес к концу 2018

Перевалка не менее 40\50 тыс тонн в мес к концу 2018

Теоретические обоснования:

Аналитики расходятся в прогнозах по поводу потребления угля на долгосрочную

Теоретические обоснования:

Аналитики расходятся в прогнозах по поводу потребления угля на долгосрочную

Экономические цели:

Детальный бизнес-проект будет предоставлен по запросу, общая доходность видится следующая:

доходность

Экономические цели:

Детальный бизнес-проект будет предоставлен по запросу, общая доходность видится следующая:

доходность

Состояние рынка угля

В данный момент рынок находится на низком, но стабильном

Состояние рынка угля

В данный момент рынок находится на низком, но стабильном

Экономические блага

Экономические блага Перемены заметны каждому. Муниципальный район Приволжский

Перемены заметны каждому. Муниципальный район Приволжский Оценка конкурентоспособности предприятия торговли на конкретном рынке

Оценка конкурентоспособности предприятия торговли на конкретном рынке Основы деятельности финансовых и кредитных институтов

Основы деятельности финансовых и кредитных институтов Модели циклических закономерностей национальной экономики

Модели циклических закономерностей национальной экономики Собственность и ее место в экономической системе. Модели экономических систем. Рыночная экономика

Собственность и ее место в экономической системе. Модели экономических систем. Рыночная экономика Public Sector: Benefit/Cost Ratio Analysis

Public Sector: Benefit/Cost Ratio Analysis Бәсеке. Бәсекенің түрлері

Бәсеке. Бәсекенің түрлері Предпосылки возникновения экономического учения марксизма. Учение о товаре, стоимости и деньгах

Предпосылки возникновения экономического учения марксизма. Учение о товаре, стоимости и деньгах Государственный долг России и пути его погашения. 9 класс

Государственный долг России и пути его погашения. 9 класс Зависимость между качеством и необходимостью модернизации

Зависимость между качеством и необходимостью модернизации Новая экономическая политика

Новая экономическая политика Развитие экономической теории и микроэкономики

Развитие экономической теории и микроэкономики Расчетные задачи. Экономика

Расчетные задачи. Экономика Стратегия развития башкирского народа. Милли уйындар, йолалар, байрамдар (часть 4)

Стратегия развития башкирского народа. Милли уйындар, йолалар, байрамдар (часть 4) Анализ поведения потребителя

Анализ поведения потребителя Основные участники экономического процесса

Основные участники экономического процесса Что такое экономика

Что такое экономика Қр үкіметінің тұрақты экономикалық өсуді және жұмыспен қамтуды қамтамасыз етуге арналған дағдарысқа қарсы ден қою шаралары

Қр үкіметінің тұрақты экономикалық өсуді және жұмыспен қамтуды қамтамасыз етуге арналған дағдарысқа қарсы ден қою шаралары Экономическая оценка инвестиций. (Практика 4)

Экономическая оценка инвестиций. (Практика 4) Конкуренция и модели современного рынка

Конкуренция и модели современного рынка Презентация Экономическая культура.

Презентация Экономическая культура. Расчет естественного освещения

Расчет естественного освещения Ресурсный потенциал мировой экономики

Ресурсный потенциал мировой экономики Экономический рост. Типы экономического роста

Экономический рост. Типы экономического роста Белорусская модель экономики

Белорусская модель экономики Общественный сектор экономики.

Общественный сектор экономики. Методология экономического анализа. Тема 2

Методология экономического анализа. Тема 2