Проблемы фискальной и монетарной политики. Оптимальность и динамическая согласованность политики. (Лекция 5)

- Проблемы фискальной и монетарной политики. Оптимальность и динамическая согласованность политики. (Лекция 5)

Содержание

- 2. Лекция 5 Оптимальность и динамическая согласованность политики

- 3. Лекция 5 Основные вопросы/мотивация Как измерить общественные потери/благосостояние? Почему монетарная политика имеет “inflation bias”? Почему оптимальная

- 4. Гомер Одиссея 155 Что предсказала мне ночью Цирцея, богиня в богинях. Всем вам все расскажу я,

- 5. Inflation bias Инфляция как проблема динамической несогласованности оптимальной политики

- 6. В чем причина инфляции? Для большинства развитых стран, где сеньораж не имеет большого значения, наиболее вероятной

- 7. В чем причина инфляции? Любая теория, пытающаяся объяснить, как существование выбора между инфляцией и безработицей может

- 8. Критерии оптимальности политики: функция потерь общества

- 9. Функция потерь общества Если общество не желает сталкиваться с нестабильностью выпуска (занятости) и инфляции: y*, π*

- 10. Функция потерь общества Избыточная волатильность инфляции неблагоприятно отражается на деловой активности Колебания выпуска связаны с колебаниями

- 11. Выбор целевых показателей Целевой уровень выпуска может быть выше естественного уровня выпуска Наличие монопольной власти, искажающее

- 12. Модель Кидлэнда-Прескотта

- 13. Модель Кидлэнда-Прескотта Агрегированное предложение задано функцией Лукаса: y - логарифм выпуска, - логарифм естественного уровня выпуска

- 14. Модель Кидлэнда-Прескотта Политик контролирует рост денежной массы, который определяет поведение агрегированного спроса Т.к. отсутствуют внешние шоки,

- 15. Модель Кидлэнда-Прескотта commitment Если политик дает связывающее обязательство в отношении инфляции до формирования инфляционных ожиданий, то

- 16. Модель Кидлэнда-Прескотта discretion В отсутствие связывающего обязательства политик выбирает инфляцию, считая инфляционные ожидания сформированными С учетом

- 17. Модель Кидлэнда-Прескотта discretion У политика есть стимул выбирать экспансионистскую политику Если инфляционные ожидания сформированы, то устанавливая

- 18. 18

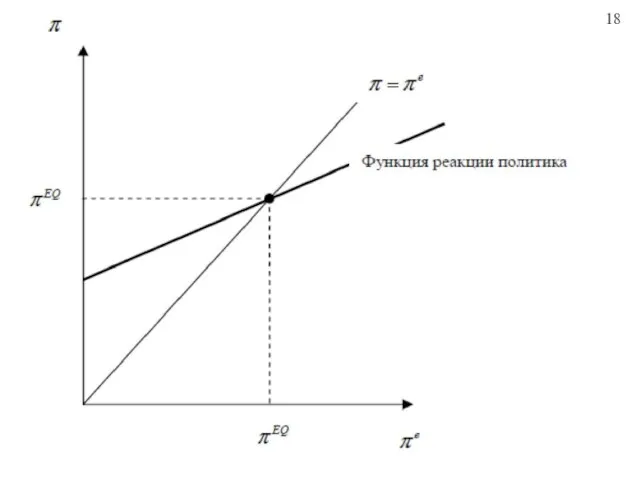

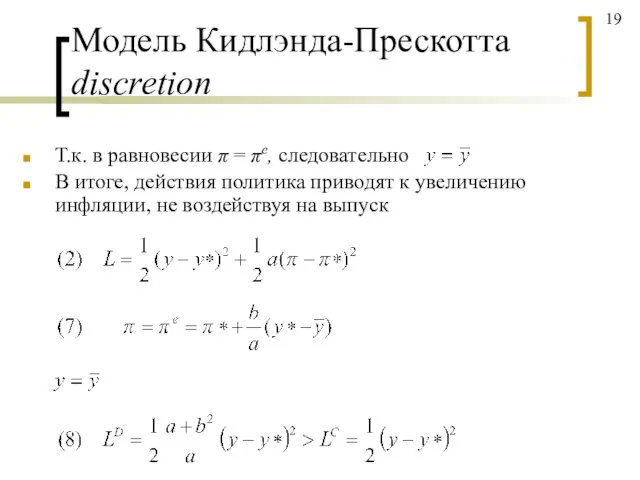

- 19. Модель Кидлэнда-Прескотта discretion Т.к. в равновесии π = πe, следовательно В итоге, действия политика приводят к

- 20. Модель Кидлэнда-Прескотта discretion Если политик объявляет, что инфляции будет равна π*, и в соответствии с этим

- 21. Модель Кидлэнда-Прескотта second best vs. first best Если политик сформирует инфляционные ожидания а затем установит инфляцию

- 22. Модель Кидлэнда-Прескотта second best vs. third best Однако, представленная оптимальная политика (с результатом first best) является

- 23. Time-inconsistency Оптимальная политика – это политика, минимизирующая потери общества Динамически согласованная политика - это политика, минимизирующая

- 24. Решение проблемы динамической несогласованности Решение проблемы динамической несостоятельности – это политика правил (политика, следующая обязательствам) Но

- 25. Роль репутации Репутация может использоваться для решения проблемы динамической несостоятельности, если политики занимают свою должность более

- 26. Роль репутации Т.к. политики имеют лучший набор альтернатив при выборе между инфляцией и безработицей, когда инфляция

- 27. Роль репутации Влияние заботы о репутации на инфляцию тем больше, чем больший вес придают политики будущим

- 28. Делегирование Можно решить проблему динамической несогласованности низкоинфляционной монетарной политики, делегировав полномочия по проведению политики индивидам, которые

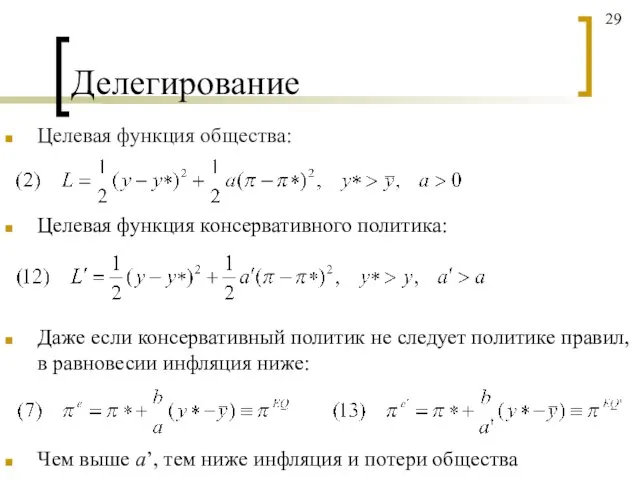

- 29. Делегирование Целевая функция общества: Целевая функция консервативного политика: Даже если консервативный политик не следует политике правил,

- 30. Делегирование 30

- 31. Делегирование Анализ может быть распространен на случай, когда экономика подвержена воздействию шоков При разумных предположениях, политик,

- 32. Независимость центрального банка и инфляция Чем больше независимость центрального банка, тем проще делегировать полномочия по проведению

- 33. 33

- 34. Независимость центрального банка и инфляция Проблемы, связанные с данными оценками: Возможность систематических изменений предпочтений политиков при

- 36. Скачать презентацию

Лекция 5

Оптимальность и динамическая согласованность политики

Лекция 5

Оптимальность и динамическая согласованность политики

Лекция 5

Основные вопросы/мотивация

Как измерить общественные потери/благосостояние?

Почему монетарная политика имеет “inflation bias”?

Почему

Лекция 5

Основные вопросы/мотивация

Как измерить общественные потери/благосостояние?

Почему монетарная политика имеет “inflation bias”?

Почему

Гомер

Одиссея

155 Что предсказала мне ночью Цирцея, богиня в богинях.

Всем вам

Гомер

Одиссея

155 Что предсказала мне ночью Цирцея, богиня в богинях.

Всем вам

Inflation bias

Инфляция как проблема динамической несогласованности оптимальной политики

Inflation bias

Инфляция как проблема динамической несогласованности оптимальной политики

В чем причина инфляции?

Для большинства развитых стран, где сеньораж не имеет

В чем причина инфляции?

Для большинства развитых стран, где сеньораж не имеет

В чем причина инфляции?

Любая теория, пытающаяся объяснить, как существование выбора между

В чем причина инфляции?

Любая теория, пытающаяся объяснить, как существование выбора между

Критерии оптимальности политики:

функция потерь общества

Критерии оптимальности политики:

функция потерь общества

Функция потерь общества

Если общество не желает сталкиваться с нестабильностью выпуска (занятости)

Функция потерь общества

Если общество не желает сталкиваться с нестабильностью выпуска (занятости)

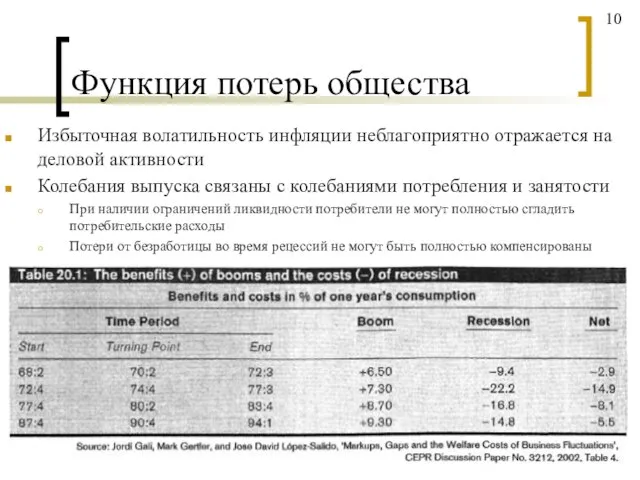

Функция потерь общества

Избыточная волатильность инфляции неблагоприятно отражается на деловой активности

Колебания выпуска

Функция потерь общества

Избыточная волатильность инфляции неблагоприятно отражается на деловой активности

Колебания выпуска

Выбор целевых показателей

Целевой уровень выпуска может быть выше естественного уровня выпуска

Наличие

Выбор целевых показателей

Целевой уровень выпуска может быть выше естественного уровня выпуска

Наличие

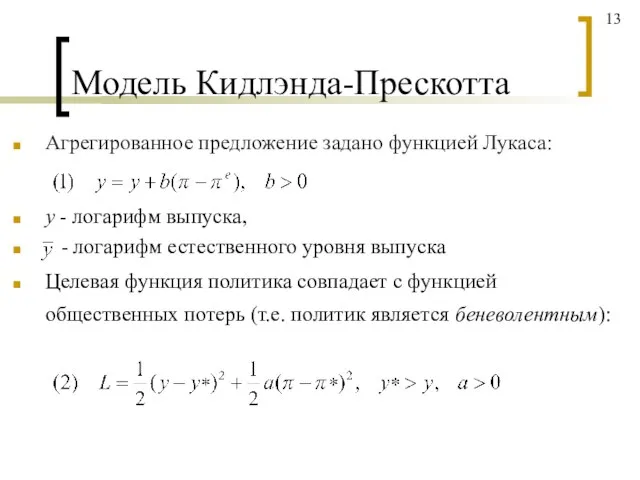

Модель Кидлэнда-Прескотта

Модель Кидлэнда-Прескотта

Модель Кидлэнда-Прескотта

Агрегированное предложение задано функцией Лукаса:

y - логарифм выпуска,

-

Модель Кидлэнда-Прескотта

Агрегированное предложение задано функцией Лукаса:

y - логарифм выпуска,

-

Модель Кидлэнда-Прескотта

Политик контролирует рост денежной массы, который определяет поведение агрегированного спроса

Т.к.

Модель Кидлэнда-Прескотта

Политик контролирует рост денежной массы, который определяет поведение агрегированного спроса

Т.к.

Модель Кидлэнда-Прескотта

commitment

Если политик дает связывающее обязательство в отношении инфляции до формирования

Модель Кидлэнда-Прескотта

commitment

Если политик дает связывающее обязательство в отношении инфляции до формирования

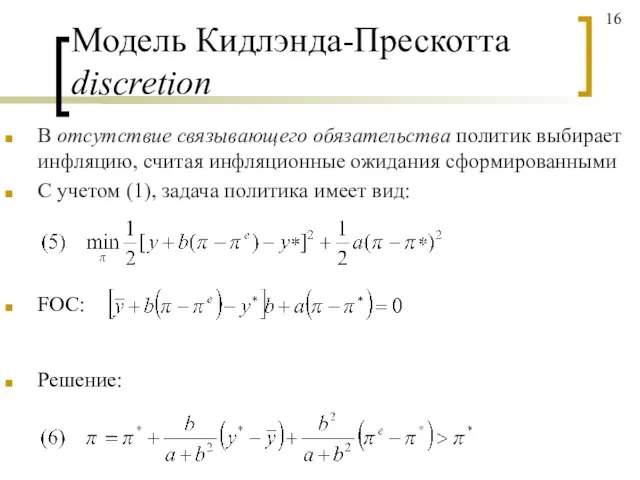

Модель Кидлэнда-Прескотта

discretion

В отсутствие связывающего обязательства политик выбирает инфляцию, считая инфляционные ожидания

Модель Кидлэнда-Прескотта

discretion

В отсутствие связывающего обязательства политик выбирает инфляцию, считая инфляционные ожидания

Модель Кидлэнда-Прескотта

discretion

У политика есть стимул выбирать экспансионистскую политику

Если инфляционные ожидания сформированы,

Модель Кидлэнда-Прескотта

discretion

У политика есть стимул выбирать экспансионистскую политику

Если инфляционные ожидания сформированы,

18

18

Модель Кидлэнда-Прескотта

discretion

Т.к. в равновесии π = πe, следовательно

В итоге, действия

Модель Кидлэнда-Прескотта

discretion

Т.к. в равновесии π = πe, следовательно

В итоге, действия

Модель Кидлэнда-Прескотта

discretion

Если политик объявляет, что инфляции будет равна π*, и в

Модель Кидлэнда-Прескотта

discretion

Если политик объявляет, что инфляции будет равна π*, и в

Модель Кидлэнда-Прескотта

second best vs. first best

Если политик сформирует инфляционные ожидания

а затем

Модель Кидлэнда-Прескотта

second best vs. first best

Если политик сформирует инфляционные ожидания

а затем

Модель Кидлэнда-Прескотта

second best vs. third best

Однако, представленная оптимальная политика (с результатом

Модель Кидлэнда-Прескотта

second best vs. third best

Однако, представленная оптимальная политика (с результатом

Time-inconsistency

Оптимальная политика – это политика, минимизирующая потери общества

Динамически согласованная политика -

Time-inconsistency

Оптимальная политика – это политика, минимизирующая потери общества

Динамически согласованная политика -

Решение проблемы динамической несогласованности

Решение проблемы динамической несостоятельности – это политика правил

Решение проблемы динамической несогласованности

Решение проблемы динамической несостоятельности – это политика правил

Роль репутации

Репутация может использоваться для решения проблемы динамической несостоятельности, если

Роль репутации

Репутация может использоваться для решения проблемы динамической несостоятельности, если

Роль репутации

Т.к. политики имеют лучший набор альтернатив при выборе между инфляцией

Роль репутации

Т.к. политики имеют лучший набор альтернатив при выборе между инфляцией

Роль репутации

Влияние заботы о репутации на инфляцию тем больше, чем больший

Роль репутации

Влияние заботы о репутации на инфляцию тем больше, чем больший

Делегирование

Можно решить проблему динамической несогласованности низкоинфляционной монетарной политики, делегировав полномочия по

Делегирование

Можно решить проблему динамической несогласованности низкоинфляционной монетарной политики, делегировав полномочия по

Делегирование

Целевая функция общества:

Целевая функция консервативного политика:

Даже если консервативный политик не следует

Делегирование

Целевая функция общества:

Целевая функция консервативного политика:

Даже если консервативный политик не следует

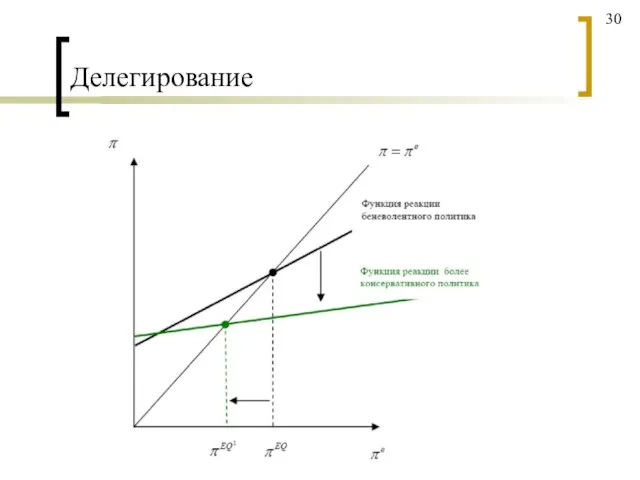

Делегирование

30

Делегирование

30

Делегирование

Анализ может быть распространен на случай, когда экономика подвержена воздействию шоков

При

Делегирование

Анализ может быть распространен на случай, когда экономика подвержена воздействию шоков

При

Независимость центрального банка и инфляция

Чем больше независимость центрального банка, тем проще

Независимость центрального банка и инфляция

Чем больше независимость центрального банка, тем проще

33

33

Независимость центрального банка и инфляция

Проблемы, связанные с данными оценками:

Возможность систематических изменений

Независимость центрального банка и инфляция

Проблемы, связанные с данными оценками:

Возможность систематических изменений

Мировая экономика

Мировая экономика Инвестиционная привлекательность региона. (Тема 8)

Инвестиционная привлекательность региона. (Тема 8) Comparative analysis of the budgets of the two countries: the UK and Russia

Comparative analysis of the budgets of the two countries: the UK and Russia Рынок – институциональное соглашение

Рынок – институциональное соглашение Вопросы по теме "Общество"

Вопросы по теме "Общество" Маржинализм

Маржинализм Olygopoly. Between monopoly and perfect competition. (Lecture 16)

Olygopoly. Between monopoly and perfect competition. (Lecture 16) Просто про економіку

Просто про економіку Презентация по экономике ЭЛЕКТРОННЫЙ МАРКЕТИНГ

Презентация по экономике ЭЛЕКТРОННЫЙ МАРКЕТИНГ Экономический рост

Экономический рост Введения в макроэкономический анализ. Модели макроравновесия

Введения в макроэкономический анализ. Модели макроравновесия Розподіл вакансій по містах

Розподіл вакансій по містах Экономический рост и макроэкономическая нестабильность

Экономический рост и макроэкономическая нестабильность Экономическая эффективность природоохранной деятельности

Экономическая эффективность природоохранной деятельности Лист вычисления времени такта

Лист вычисления времени такта Экономические и финансовые кризисы

Экономические и финансовые кризисы Gary Becker

Gary Becker Экономическая сущность предприятия. Внешняя и внутренняя среда деятельности предприятия

Экономическая сущность предприятия. Внешняя и внутренняя среда деятельности предприятия Рынок совершенной конкуренции

Рынок совершенной конкуренции Мировой товарный рынок. Торговля товарами. Топливо, промышленные товары

Мировой товарный рынок. Торговля товарами. Топливо, промышленные товары Кейнсианские антикризисные рецепты: станут ли они снова востребованными

Кейнсианские антикризисные рецепты: станут ли они снова востребованными Макроэкономические показатели

Макроэкономические показатели Отчет производства за 8 месяцев 2017

Отчет производства за 8 месяцев 2017 Бюджетная система

Бюджетная система Starptautiskās ekonomiskās attiecības. Ārējās tirdzniecības politika

Starptautiskās ekonomiskās attiecības. Ārējās tirdzniecības politika Социально-экономический системный кризис

Социально-экономический системный кризис Природные ресурсы

Природные ресурсы Общее экономическое равновесие: модели Вальраса и Эджуорта

Общее экономическое равновесие: модели Вальраса и Эджуорта