- Система национальных счетов. (Тема 12)

Содержание

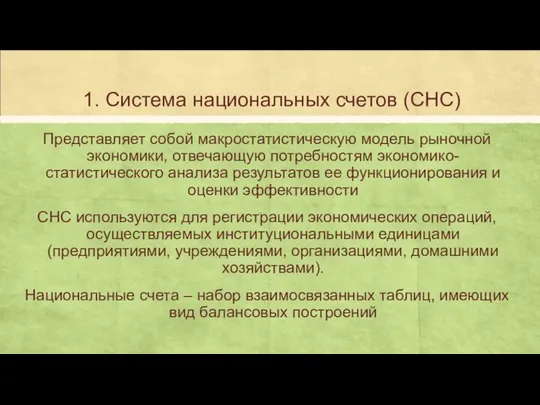

- 2. 1. Система национальных счетов (СНС) Представляет собой макростатистическую модель рыночной экономики, отвечающую потребностям экономико-статистического анализа результатов

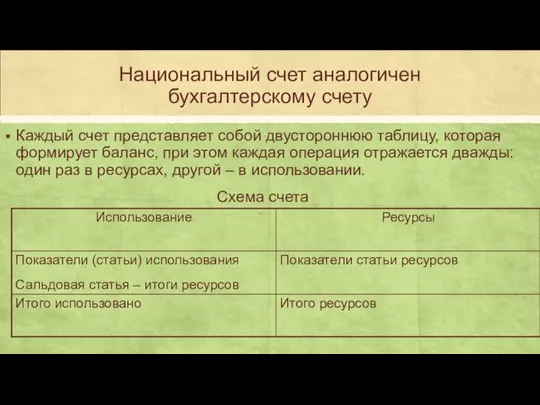

- 3. Национальный счет аналогичен бухгалтерскому счету Каждый счет представляет собой двустороннюю таблицу, которая формирует баланс, при этом

- 4. Баланс обеспечивает балансирующая статья Балансирующие статьи национальных счетов

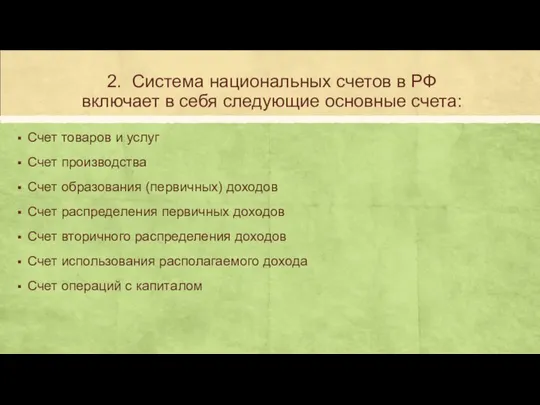

- 5. 2. Система национальных счетов в РФ включает в себя следующие основные счета: Счет товаров и услуг

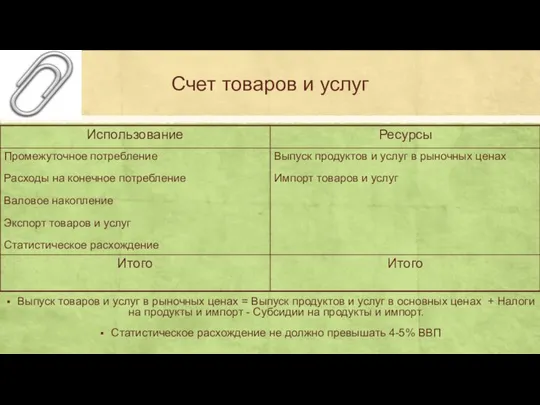

- 6. Счет товаров и услуг Выпуск товаров и услуг в рыночных ценах = Выпуск продуктов и услуг

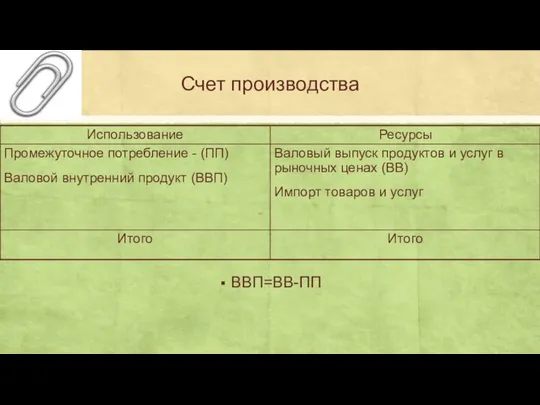

- 7. Счет производства ВВП=ВВ-ПП

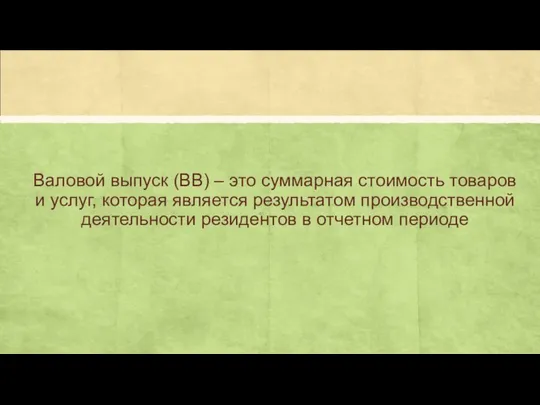

- 8. Валовой выпуск (ВВ) – это суммарная стоимость товаров и услуг, которая является результатом производственной деятельности резидентов

- 9. Счет образования доходов ВП/ВСД = ВВП – ОТ – Н + С

- 10. Счет распределения первичных доходов ВНД = ВП/ВСД +ОТ + Н – С +Дпо - ДПр

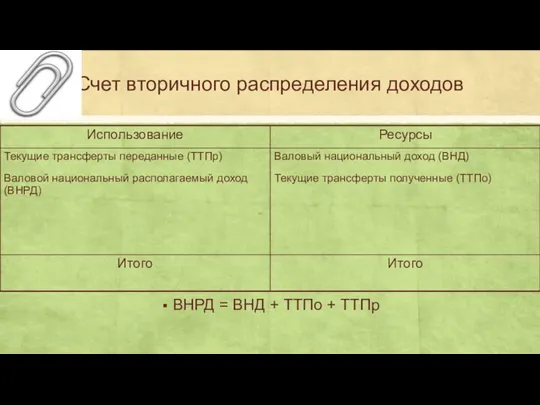

- 11. Счет вторичного распределения доходов ВНРД = ВНД + ТТПо + ТТПр

- 12. Счет использования располагаемого дохода ВС = ВНРД - КП

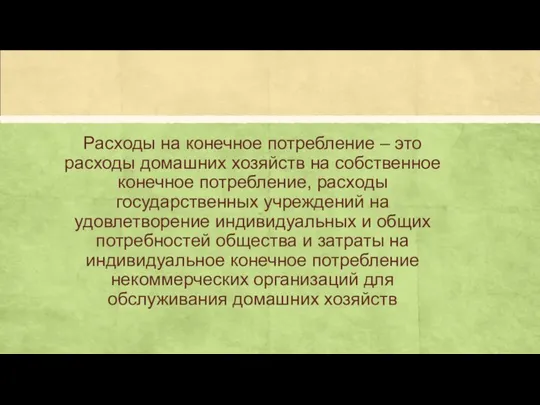

- 13. Расходы на конечное потребление – это расходы домашних хозяйств на собственное конечное потребление, расходы государственных учреждений

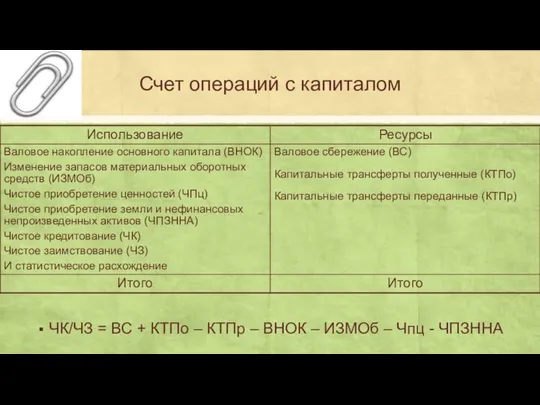

- 14. Счет операций с капиталом ЧК/ЧЗ = ВС + КТПо – КТПр – ВНОК – ИЗМОб –

- 15. Валовое накопление – это сумма величины накопления основного капитала в виде вложения резидентами средств в производство

- 16. Задача Определите макроэкономический показатель балансирующей статьи, если известно: ОТ – 5010,5 млрд.руб. Н – 1706,9 млрд.руб.

- 18. Скачать презентацию

1. Система национальных счетов (СНС)

Представляет собой макростатистическую модель рыночной экономики, отвечающую

1. Система национальных счетов (СНС)

Представляет собой макростатистическую модель рыночной экономики, отвечающую

Национальный счет аналогичен бухгалтерскому счету

Каждый счет представляет собой двустороннюю таблицу, которая

Национальный счет аналогичен бухгалтерскому счету

Каждый счет представляет собой двустороннюю таблицу, которая

Баланс обеспечивает балансирующая статья

Балансирующие статьи национальных счетов

Баланс обеспечивает балансирующая статья

Балансирующие статьи национальных счетов

2. Система национальных счетов в РФ включает в себя следующие основные

2. Система национальных счетов в РФ включает в себя следующие основные

Счет товаров и услуг

Выпуск товаров и услуг в рыночных ценах =

Счет товаров и услуг

Выпуск товаров и услуг в рыночных ценах =

Счет производства

ВВП=ВВ-ПП

Счет производства

ВВП=ВВ-ПП

Валовой выпуск (ВВ) – это суммарная стоимость товаров и услуг, которая

Валовой выпуск (ВВ) – это суммарная стоимость товаров и услуг, которая

Счет образования доходов

ВП/ВСД = ВВП – ОТ – Н + С

Счет образования доходов

ВП/ВСД = ВВП – ОТ – Н + С

Счет распределения первичных доходов

ВНД = ВП/ВСД +ОТ + Н – С

Счет распределения первичных доходов

ВНД = ВП/ВСД +ОТ + Н – С

Счет вторичного распределения доходов

ВНРД = ВНД + ТТПо + ТТПр

Счет вторичного распределения доходов

ВНРД = ВНД + ТТПо + ТТПр

Счет использования располагаемого дохода

ВС = ВНРД - КП

Счет использования располагаемого дохода

ВС = ВНРД - КП

Расходы на конечное потребление – это расходы домашних хозяйств на собственное

Расходы на конечное потребление – это расходы домашних хозяйств на собственное

Счет операций с капиталом

ЧК/ЧЗ = ВС + КТПо – КТПр –

Счет операций с капиталом

ЧК/ЧЗ = ВС + КТПо – КТПр –

Валовое накопление – это сумма величины накопления основного капитала в виде

Валовое накопление – это сумма величины накопления основного капитала в виде

Задача

Определите макроэкономический показатель балансирующей статьи, если известно:

ОТ – 5010,5 млрд.руб.

Н –

Задача

Определите макроэкономический показатель балансирующей статьи, если известно:

ОТ – 5010,5 млрд.руб.

Н –

Экстерналии и экономика ( Внешние эффекты)

Экстерналии и экономика ( Внешние эффекты) Компоненты (сервисы) системы Электронный бюджет УФК по Краснодарскому краю

Компоненты (сервисы) системы Электронный бюджет УФК по Краснодарскому краю Организация стран ОПЕК. Россия и ОПЕК

Организация стран ОПЕК. Россия и ОПЕК Инициатива "Бесплатная ярмарка. Минск"

Инициатива "Бесплатная ярмарка. Минск" Мониторинг товарных рынков. Конъюнктура товарного рынка

Мониторинг товарных рынков. Конъюнктура товарного рынка Философия и глобальные проблемы современности

Философия и глобальные проблемы современности Классификация предприятий по их роли в инновационном процессе

Классификация предприятий по их роли в инновационном процессе Состав и содержание внешней среды

Состав и содержание внешней среды Системы эконометрических уравнений. (Тема 7)

Системы эконометрических уравнений. (Тема 7) Статистическое изучение качества продукции

Статистическое изучение качества продукции Международный бизнес. Мировая экономика как среда мирового бизнеса

Международный бизнес. Мировая экономика как среда мирового бизнеса Макроэкономическая нестабильность. Безработица и занятость (макроэкономические показатели)

Макроэкономическая нестабильность. Безработица и занятость (макроэкономические показатели) Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Рынок и рыночный механизм. Спрос и предложение

Рынок и рыночный механизм. Спрос и предложение Предмет экономической географии

Предмет экономической географии Эластичность спроса и предложения

Эластичность спроса и предложения Регулирование хозяйственной деятельности субъектов предпринимательства. Организационно-налоговые модели

Регулирование хозяйственной деятельности субъектов предпринимательства. Организационно-налоговые модели Трансакционные издержки

Трансакционные издержки Экономическая конкуренция

Экономическая конкуренция Несовершенная конкуренция: сущность и модели ее рынка

Несовершенная конкуренция: сущность и модели ее рынка Моё кунг-фу Копирайтер, Татьяна Симоненко

Моё кунг-фу Копирайтер, Татьяна Симоненко Зеленый город. Экологический проект. Зарабатывайте вместе с нами

Зеленый город. Экологический проект. Зарабатывайте вместе с нами Показатели индустрии туризма. Франция

Показатели индустрии туризма. Франция Marktmacht – Monopol und Monopson

Marktmacht – Monopol und Monopson Главные вопросы экономики

Главные вопросы экономики Межотраслевые комплексы России. Научный комплекс

Межотраслевые комплексы России. Научный комплекс Энергоэффективность, энергосбережение, атомная энергетика

Энергоэффективность, энергосбережение, атомная энергетика Традиционная экономическая система

Традиционная экономическая система