- Стабилизационная политика в открытой экономике

Содержание

- 2. Стабилизационная политика в открытой экономике представляет собой политику правительства (набор мер государственного воздействия на экономику), направленную

- 3. Различают два типа открытой экономики: малую открытую экономику и большую открытую экономику. Под малой открытой экономикой

- 4. Макроэкономическая политика в открытой экономике представляет собой меры государственного воздействия на экономику, целью которой является обеспечение

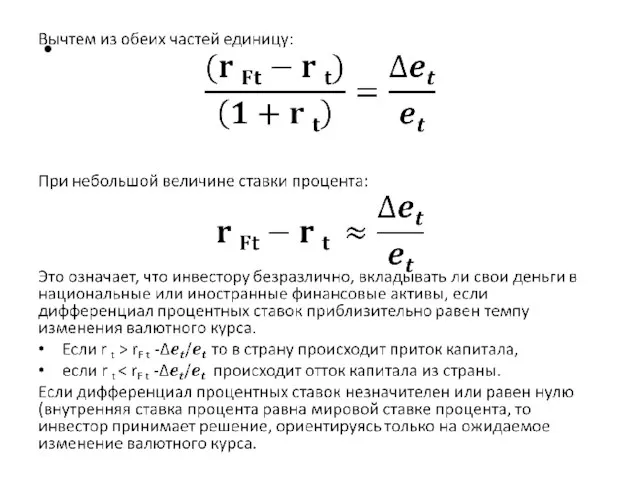

- 5. Эффективность этих видов стабилизационной политики в открытой экономике определяется двумя факторами: • степенью международной мобильности капитала;

- 6. Отсутствие мобильности капитала. Отсутствие мобильности означает, что потоки капитала абсолютно нечувствительны к изменению ставки процента (коэффициент

- 7. Отсутствие мобильности капитала Фиксированный валютный курс Режим фиксированных валютных курсов предполагает интервенции центрального банка, заключающиеся в

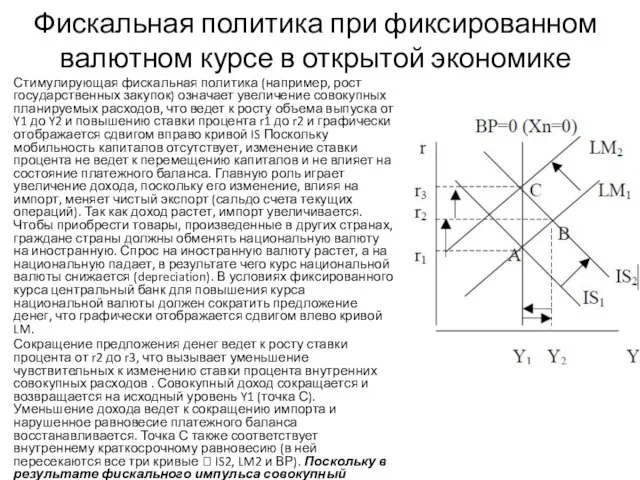

- 8. Фискальная политика при фиксированном валютном курсе в открытой экономике Стимулирующая фискальная политика (например, рост государственных закупок)

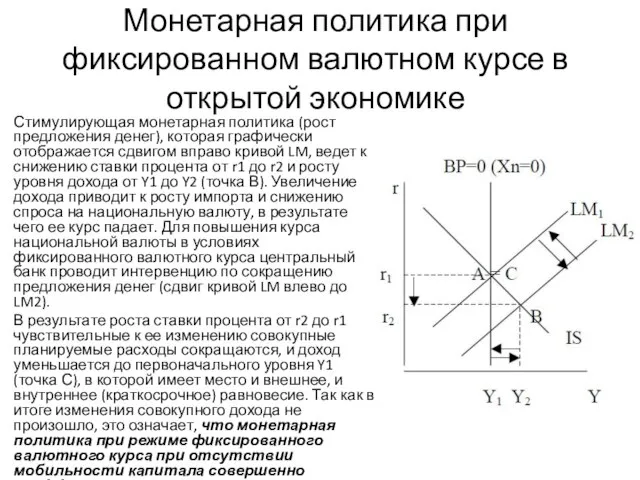

- 9. Монетарная политика при фиксированном валютном курсе в открытой экономике Стимулирующая монетарная политика (рост предложения денег), которая

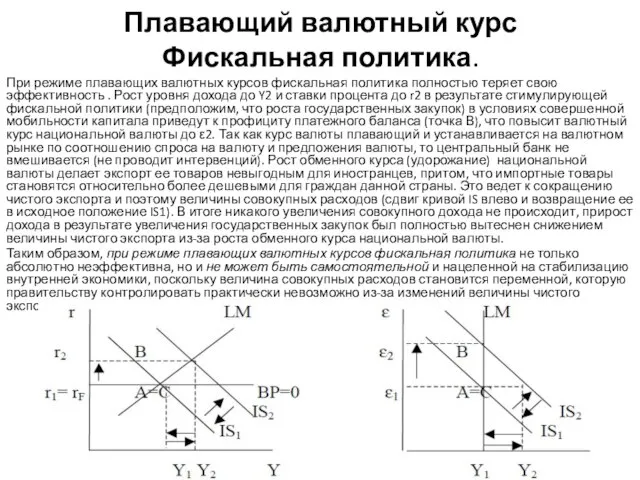

- 10. Плавающий валютный курс. Если курс валюты гибкий, то центральный банк не проводит интервенций на валютном рынке.

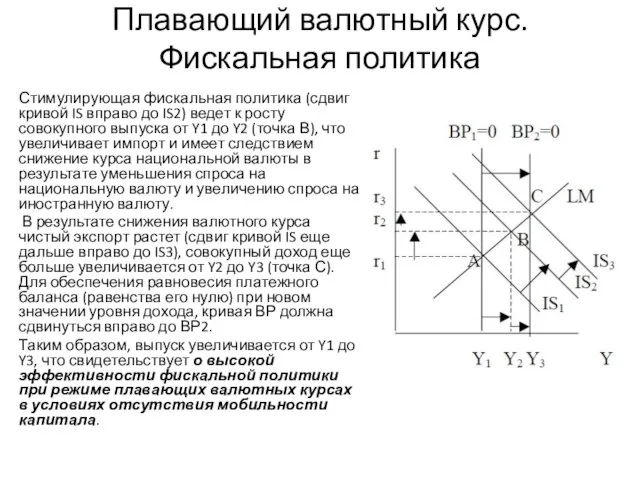

- 11. Плавающий валютный курс. Фискальная политика Стимулирующая фискальная политика (сдвиг кривой IS вправо до IS2) ведет к

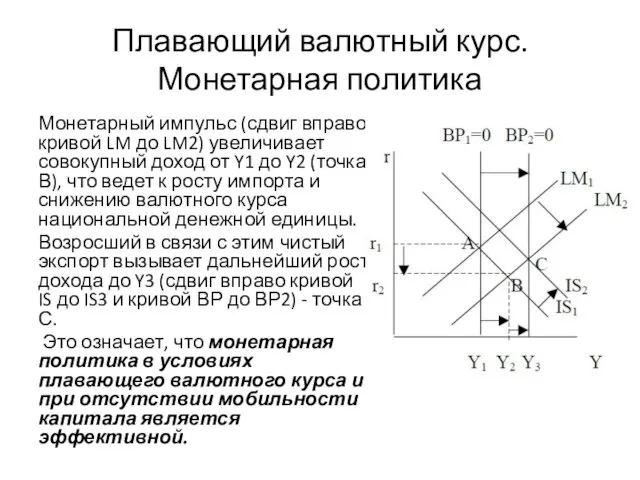

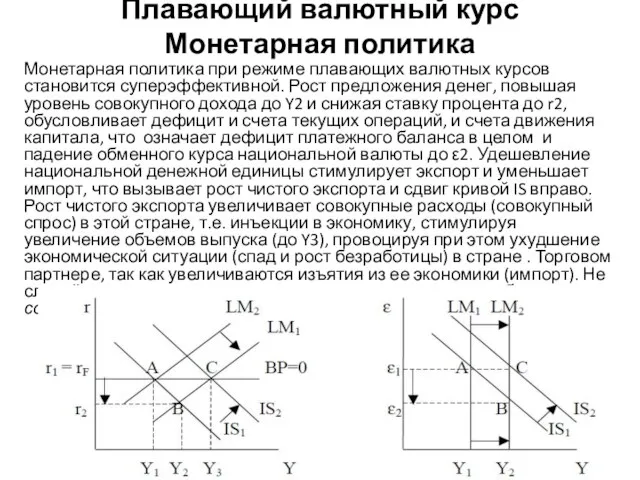

- 12. Плавающий валютный курс. Монетарная политика Монетарный импульс (сдвиг вправо кривой LM до LM2) увеличивает совокупный доход

- 13. Низкая мобильность капитала При низкой степени мобильности капитала кривая ВР очень крутая, так как чувствительность изменения

- 14. Низкая мобильность капитала + Фиксированный валютный курс. Фискальная политика. Стимулирующая фискальная политика (например, рост государственных закупок)

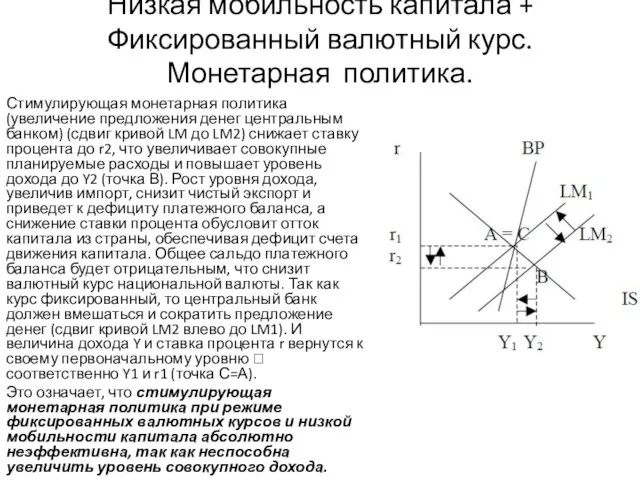

- 15. Низкая мобильность капитала + Фиксированный валютный курс. Монетарная политика. Стимулирующая монетарная политика (увеличение предложения денег центральным

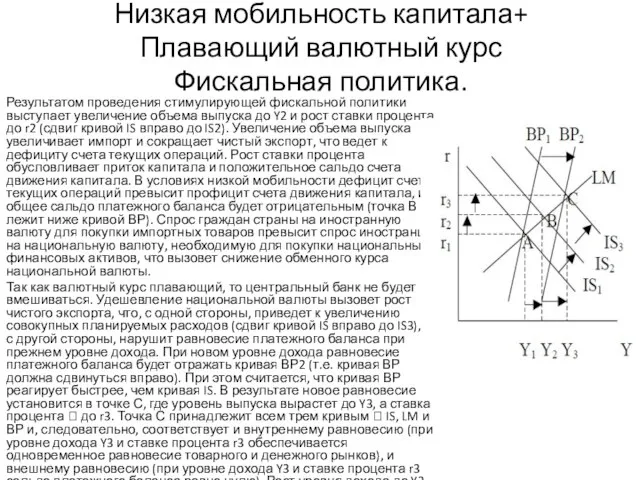

- 16. Низкая мобильность капитала+ Плавающий валютный курс Фискальная политика. Результатом проведения стимулирующей фискальной политики выступает увеличение объема

- 17. Низкая мобильность капитала+ Плавающий валютный курс Монетарная политика Рост предложения денег снижает ставку процента до r2,

- 18. Высокая мобильность капитала При высокой степени мобильности капитала кривая ВР пологая, так как потоки капитала очень

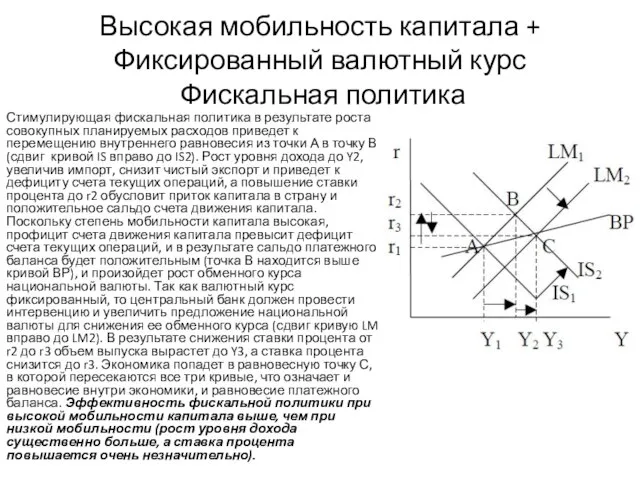

- 19. Высокая мобильность капитала + Фиксированный валютный курс Фискальная политика Стимулирующая фискальная политика в результате роста совокупных

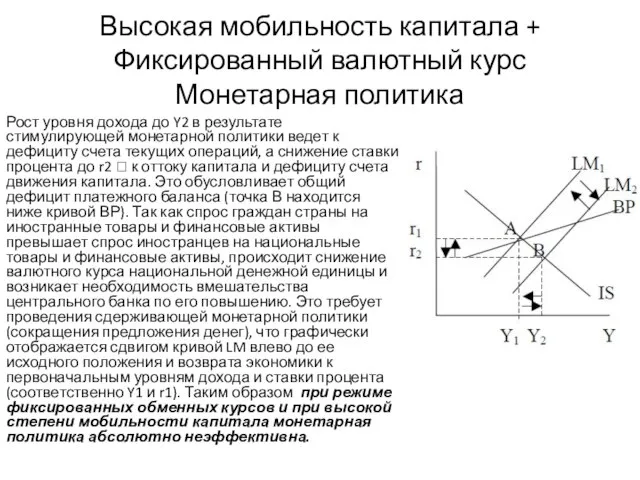

- 20. Высокая мобильность капитала + Фиксированный валютный курс Монетарная политика Рост уровня дохода до Y2 в результате

- 21. Таким образом, при режиме фиксированных валютных курсов эффективна только фискальная политика, причем ее эффективность тем выше,

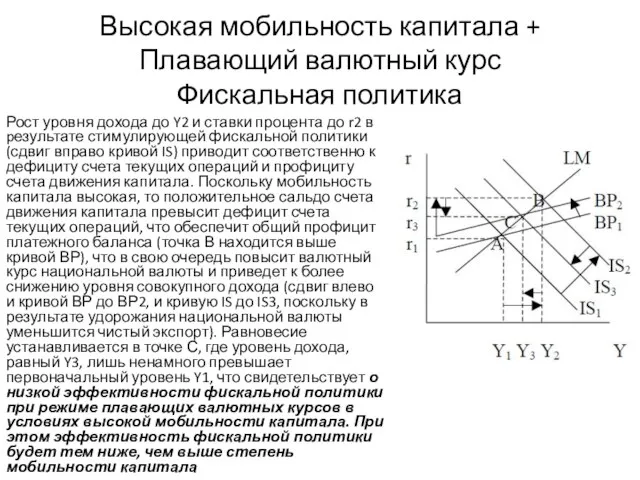

- 22. Высокая мобильность капитала + Плавающий валютный курс Фискальная политика Рост уровня дохода до Y2 и ставки

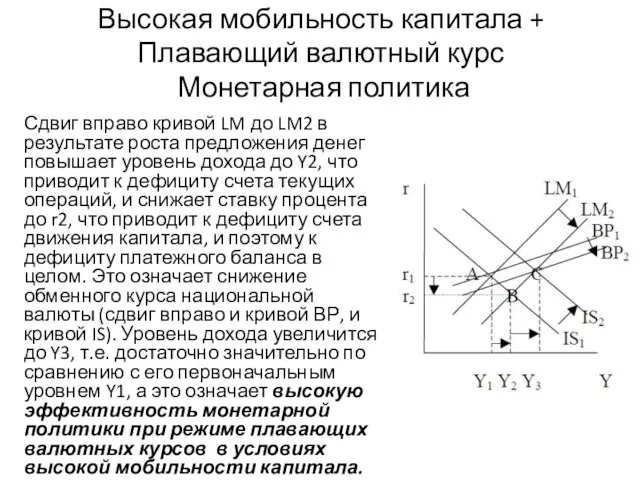

- 23. Высокая мобильность капитала + Плавающий валютный курс Монетарная политика Сдвиг вправо кривой LM до LM2 в

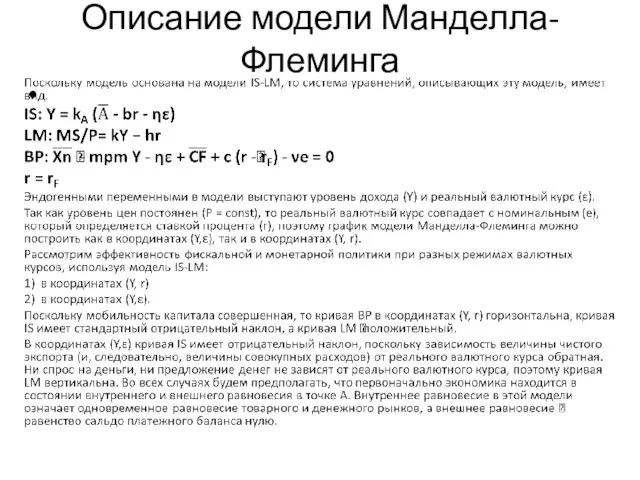

- 24. Модель Манделла-Флеминга Поскольку анализ воздействия и оценка эффективности фискальной и монетарной политики при разных режимах валютных

- 25. Основные предпосылки модели Манделла-Флеминга 1. Это модель малой открытой экономики. Под малой открытой экономикой понимается экономика,

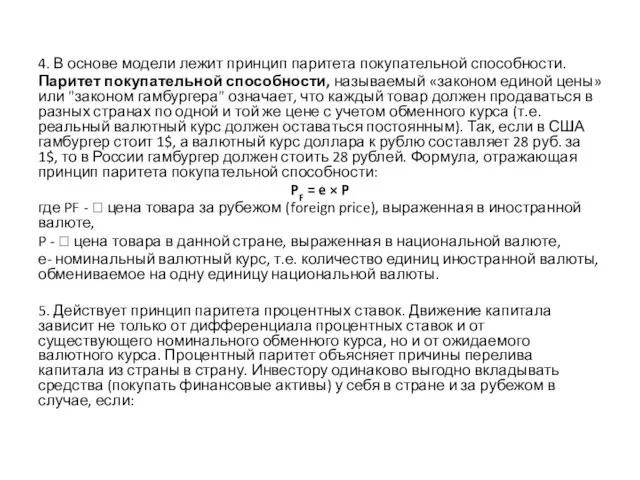

- 26. 4. В основе модели лежит принцип паритета покупательной способности. Паритет покупательной способности, называемый «законом единой цены»

- 29. Описание модели Манделла-Флеминга

- 30. Фиксированный валютный курс Фискальная политика Рост совокупных расходов, сдвигая вправо кривую IS приводит, во-первых, к росту

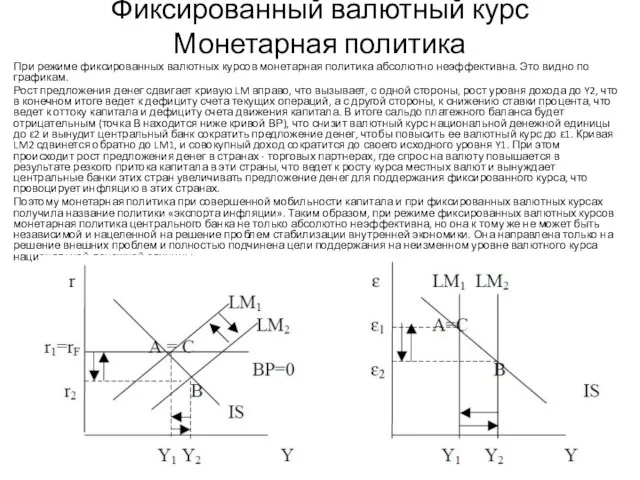

- 31. Фиксированный валютный курс Монетарная политика При режиме фиксированных валютных курсов монетарная политика абсолютно неэффективна. Это видно

- 32. Плавающий валютный курс Фискальная политика. При режиме плавающих валютных курсов фискальная политика полностью теряет свою эффективность

- 33. Плавающий валютный курс Монетарная политика Монетарная политика при режиме плавающих валютных курсов становится суперэффективной. Рост предложения

- 34. Из модели IS-LM-ВР следует, что при фиксированных валютных курсах эффективность фискальной политики тем выше, чем выше

- 35. Двойное (внутреннее и внешнее) равновесие Рассмотрим механизм достижения двойного равновесия в краткосрочном и долгосрочном периодах. В

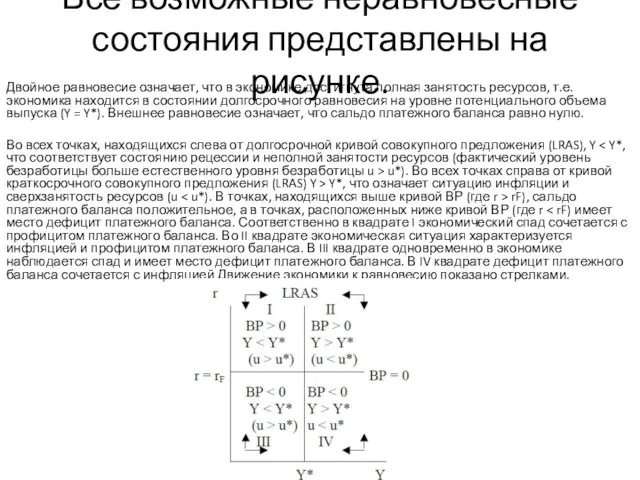

- 36. Все возможные неравновесные состояния представлены на рисунке. Двойное равновесие означает, что в экономике достигнута полная занятость

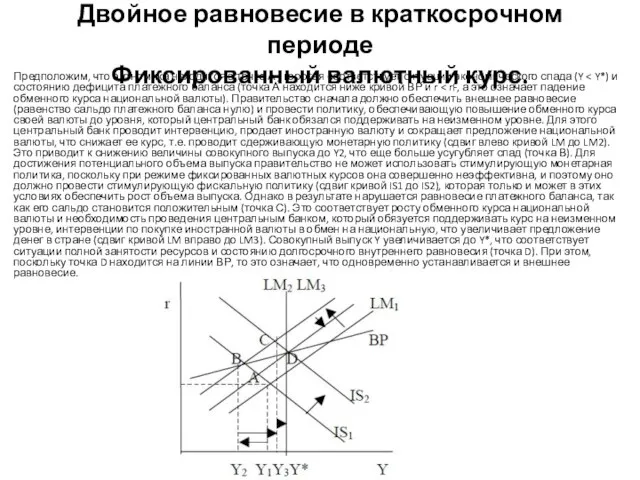

- 37. Двойное равновесие в краткосрочном периоде Фиксированный валютный курс. Предположим, что экономика находится в точке А ,

- 39. Скачать презентацию

Стабилизационная политика в открытой экономике представляет собой политику правительства (набор

Стабилизационная политика в открытой экономике представляет собой политику правительства (набор

Различают два типа открытой экономики: малую открытую экономику и большую открытую

Различают два типа открытой экономики: малую открытую экономику и большую открытую

Макроэкономическая политика в открытой экономике представляет собой меры государственного воздействия на

Макроэкономическая политика в открытой экономике представляет собой меры государственного воздействия на

Эффективность этих видов стабилизационной политики в открытой экономике определяется двумя факторами:

•

Эффективность этих видов стабилизационной политики в открытой экономике определяется двумя факторами:

•

Отсутствие мобильности капитала.

Отсутствие мобильности означает, что потоки капитала абсолютно нечувствительны

Отсутствие мобильности капитала.

Отсутствие мобильности означает, что потоки капитала абсолютно нечувствительны

Отсутствие мобильности капитала

Фиксированный валютный курс

Режим фиксированных валютных курсов предполагает интервенции центрального

Отсутствие мобильности капитала

Фиксированный валютный курс

Режим фиксированных валютных курсов предполагает интервенции центрального

Фискальная политика при фиксированном валютном курсе в открытой экономике

Стимулирующая фискальная политика

Фискальная политика при фиксированном валютном курсе в открытой экономике

Стимулирующая фискальная политика

Монетарная политика при фиксированном валютном курсе в открытой экономике

Стимулирующая монетарная политика

Монетарная политика при фиксированном валютном курсе в открытой экономике

Стимулирующая монетарная политика

Плавающий валютный курс.

Если курс валюты гибкий, то центральный банк не проводит

Плавающий валютный курс.

Если курс валюты гибкий, то центральный банк не проводит

Плавающий валютный курс.

Фискальная политика

Стимулирующая фискальная политика (сдвиг кривой IS вправо до

Плавающий валютный курс.

Фискальная политика

Стимулирующая фискальная политика (сдвиг кривой IS вправо до

Плавающий валютный курс.

Монетарная политика

Монетарный импульс (сдвиг вправо кривой LM до LM2)

Плавающий валютный курс.

Монетарная политика

Монетарный импульс (сдвиг вправо кривой LM до LM2)

Низкая мобильность капитала

При низкой степени мобильности капитала кривая ВР

Низкая мобильность капитала

При низкой степени мобильности капитала кривая ВР

Низкая мобильность капитала + Фиксированный валютный курс.

Фискальная политика.

Стимулирующая фискальная политика (например,

Низкая мобильность капитала + Фиксированный валютный курс.

Фискальная политика.

Стимулирующая фискальная политика (например,

Низкая мобильность капитала + Фиксированный валютный курс.

Монетарная политика.

Стимулирующая монетарная политика (увеличение

Низкая мобильность капитала + Фиксированный валютный курс.

Монетарная политика.

Стимулирующая монетарная политика (увеличение

Низкая мобильность капитала+ Плавающий валютный курс

Фискальная политика.

Результатом проведения стимулирующей фискальной политики

Низкая мобильность капитала+ Плавающий валютный курс

Фискальная политика.

Результатом проведения стимулирующей фискальной политики

Низкая мобильность капитала+ Плавающий валютный курс

Монетарная политика

Рост предложения денег снижает ставку

Низкая мобильность капитала+ Плавающий валютный курс

Монетарная политика

Рост предложения денег снижает ставку

Высокая мобильность капитала

При высокой степени мобильности капитала кривая ВР пологая,

Высокая мобильность капитала

При высокой степени мобильности капитала кривая ВР пологая,

Высокая мобильность капитала + Фиксированный валютный курс

Фискальная политика

Стимулирующая фискальная политика

Высокая мобильность капитала + Фиксированный валютный курс

Фискальная политика

Стимулирующая фискальная политика

Высокая мобильность капитала + Фиксированный валютный курс

Монетарная политика

Рост уровня дохода до

Высокая мобильность капитала + Фиксированный валютный курс

Монетарная политика

Рост уровня дохода до

Таким образом, при режиме фиксированных валютных курсов эффективна только фискальная политика,

Таким образом, при режиме фиксированных валютных курсов эффективна только фискальная политика,

Высокая мобильность капитала + Плавающий валютный курс

Фискальная политика

Рост уровня дохода до

Высокая мобильность капитала + Плавающий валютный курс

Фискальная политика

Рост уровня дохода до

Высокая мобильность капитала + Плавающий валютный курс

Монетарная политика

Сдвиг вправо кривой

Высокая мобильность капитала + Плавающий валютный курс

Монетарная политика

Сдвиг вправо кривой

Модель Манделла-Флеминга

Поскольку анализ воздействия и оценка эффективности фискальной и монетарной политики

Модель Манделла-Флеминга

Поскольку анализ воздействия и оценка эффективности фискальной и монетарной политики

Основные предпосылки модели Манделла-Флеминга

1. Это модель малой открытой экономики. Под малой

Основные предпосылки модели Манделла-Флеминга

1. Это модель малой открытой экономики. Под малой

4. В основе модели лежит принцип паритета покупательной способности.

Паритет покупательной

4. В основе модели лежит принцип паритета покупательной способности.

Паритет покупательной

Описание модели Манделла-Флеминга

Описание модели Манделла-Флеминга

Фиксированный валютный курс

Фискальная политика

Рост совокупных расходов, сдвигая вправо кривую IS приводит,

Фиксированный валютный курс

Фискальная политика

Рост совокупных расходов, сдвигая вправо кривую IS приводит,

Фиксированный валютный курс

Монетарная политика

При режиме фиксированных валютных курсов монетарная политика абсолютно

Фиксированный валютный курс

Монетарная политика

При режиме фиксированных валютных курсов монетарная политика абсолютно

Плавающий валютный курс

Фискальная политика.

При режиме плавающих валютных курсов фискальная политика полностью

Плавающий валютный курс

Фискальная политика.

При режиме плавающих валютных курсов фискальная политика полностью

Плавающий валютный курс

Монетарная политика

Монетарная политика при режиме плавающих валютных курсов становится

Плавающий валютный курс

Монетарная политика

Монетарная политика при режиме плавающих валютных курсов становится

Из модели IS-LM-ВР следует, что при фиксированных валютных курсах эффективность фискальной

Из модели IS-LM-ВР следует, что при фиксированных валютных курсах эффективность фискальной

Двойное (внутреннее и внешнее) равновесие

Рассмотрим механизм достижения двойного равновесия в краткосрочном

Двойное (внутреннее и внешнее) равновесие

Рассмотрим механизм достижения двойного равновесия в краткосрочном

Все возможные неравновесные состояния представлены на рисунке.

Двойное равновесие означает, что в

Все возможные неравновесные состояния представлены на рисунке.

Двойное равновесие означает, что в

Двойное равновесие в краткосрочном периоде

Фиксированный валютный курс.

Предположим, что экономика находится в

Двойное равновесие в краткосрочном периоде

Фиксированный валютный курс.

Предположим, что экономика находится в

20140525_spros_i_predlozhenie

20140525_spros_i_predlozhenie Экономика: наука и хозяйство

Экономика: наука и хозяйство Методология и этапы развития институционализма

Методология и этапы развития институционализма Метод експертних оцінок якості ЕОР

Метод експертних оцінок якості ЕОР Спрос и предложение на рынке труда

Спрос и предложение на рынке труда Формы организации производства

Формы организации производства Устройства ввода

Устройства ввода Индикативное и директивное планирование

Индикативное и директивное планирование Структура национальной экономики. Предприятие как первичное звено экономики (тема 1)

Структура национальной экономики. Предприятие как первичное звено экономики (тема 1) Презентация Экономическая культура.

Презентация Экономическая культура. Усиление международного движения факторов производства товаров как важнейший признак современной международной экономики

Усиление международного движения факторов производства товаров как важнейший признак современной международной экономики Транспортный комплекс РФ

Транспортный комплекс РФ Синергия. Синергетические эффекты

Синергия. Синергетические эффекты Економічна характеристика продукції підприємства. (Тема 3)

Економічна характеристика продукції підприємства. (Тема 3) Основы теории спроса и предложения

Основы теории спроса и предложения Сферы жизни общества

Сферы жизни общества Цели государства в рыночной экономике

Цели государства в рыночной экономике Деньги и их роль в экономике

Деньги и их роль в экономике Этапы экономико-математического моделирования систем

Этапы экономико-математического моделирования систем Глобальные экономические проблемы

Глобальные экономические проблемы Қоғамдық өндіріс негіздері

Қоғамдық өндіріс негіздері Национальная экономика и основные макроэкономические показатели

Национальная экономика и основные макроэкономические показатели Сложные формы расселения, как объект управления в крупных городах. (Тема 2)

Сложные формы расселения, как объект управления в крупных городах. (Тема 2) Стратегия развития Николаевкой и Херсонской областей

Стратегия развития Николаевкой и Херсонской областей Управление надёжностью функционирования систем железнодорожной автоматики и телемеханики на основе методологий ALARP и УРРАН

Управление надёжностью функционирования систем железнодорожной автоматики и телемеханики на основе методологий ALARP и УРРАН Регулювання торгівлі фінансовими активами. (Тема 4)

Регулювання торгівлі фінансовими активами. (Тема 4) Скандинавская социально-экономическая модель

Скандинавская социально-экономическая модель Эконометрика. Нелинейная парная регрессия (НПР)

Эконометрика. Нелинейная парная регрессия (НПР)