- Сущность экономического анализа и его роль в управлении бизнесом. (Тема 1)

Содержание

- 2. Тема 1 Сущность экономического анализа и его роль в управлении бизнесом Сущность экономического анализа. Предмет, объект

- 3. Анализ (analysis) — метод познания предметов и явлений природы, общественной жизни, основанный на разложении целого на

- 4. Хозяйственный процесс - преобразование материальных и нематериальных ресурсов и знаний в продукты или услуги, предназначенные для

- 5. Экономический анализ – исследование финансово-хозяйственных процессов и явлений в их взаимосвязи, складывающихся под влиянием объективных экономических

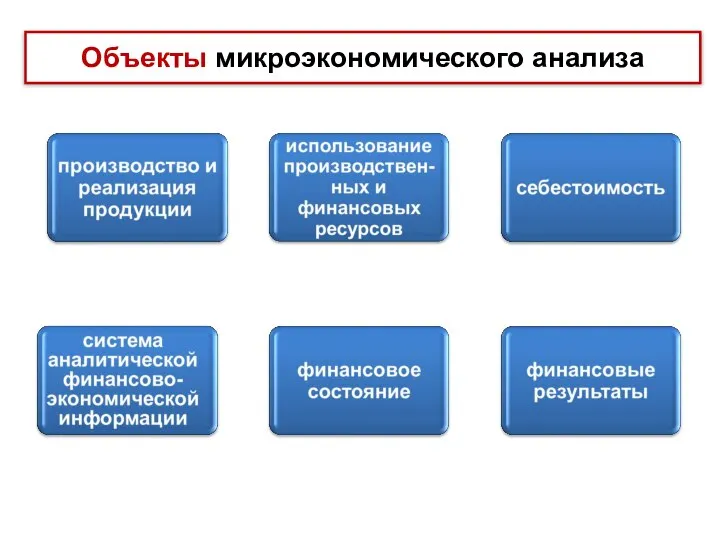

- 7. Объекты микроэкономического анализа

- 8. Предмет экономического анализа - изучение наиболее существенных причинно-следственных связей экономических явлений и процессов, позволяющее определить сущность

- 9. Стейкхолдер (stakeholder) - отдельное лицо или их группы, а также организации, на которые влияет компания и

- 11. Пример. Объекты анализа. Внешние пользователи

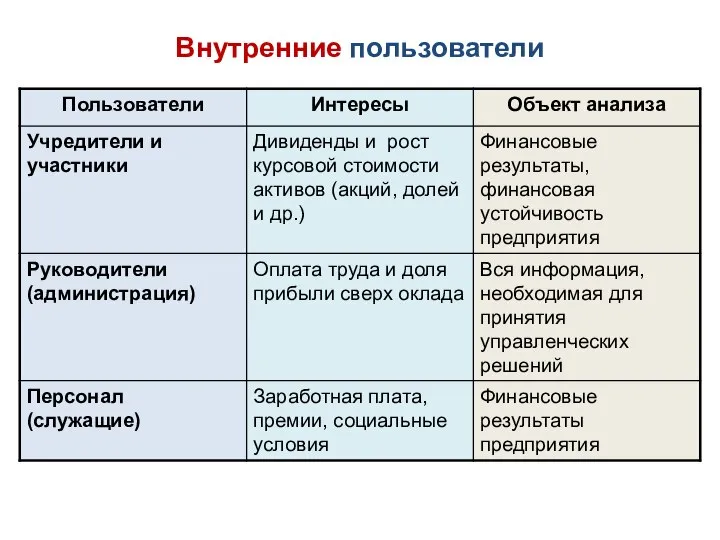

- 12. Внутренние пользователи

- 13. Факторы развития хозяйствующего субъекта Экономическая эффективность Экологическая безопасность Социальная устойчивость Организационная результативность Технологическая результативность Эффективные взаимоотношения

- 14. Экономический анализ на основе идеологии бизнес–анализа Особенности стейкхолдер-ского подхода

- 15. Анализ

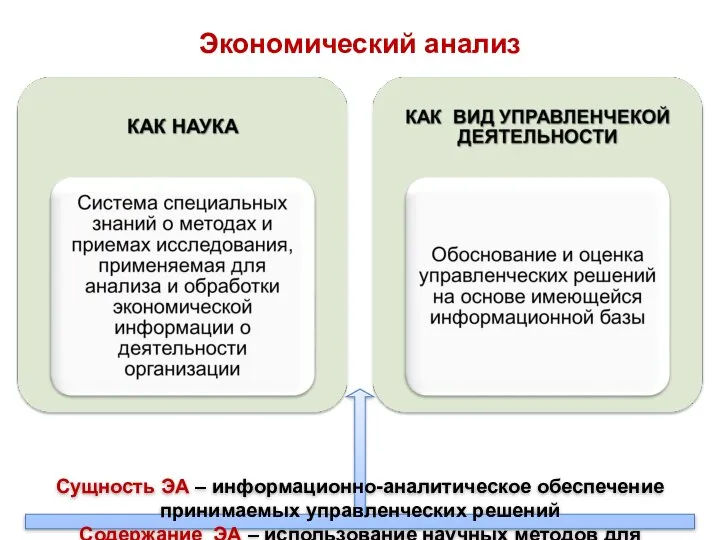

- 18. Экономический анализ Сущность ЭА – информационно-аналитическое обеспечение принимаемых управленческих решений Содержание ЭА – использование научных методов

- 19. Цель экономического анализа деятельности организации — ее целостное понимание и оценка, определение наиболее эффективных путей достижения

- 20. Основные задачи экономического анализа

- 21. Основные задачи экономического анализа

- 22. Основные задачи экономического анализа

- 23. Принципы экономического анализа

- 26. Этапы аналитических исследований

- 27. Классификация видов экономического анализа

- 28. ПО СУБЪЕКТАМ АНАЛИЗА

- 29. Особенности внешнего финансового анализа

- 30. Основные цели управленческого анализа

- 31. Характерные черты управленческого анализа

- 32. ПО ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУ (ОЪЕКТАМ УПРАВЛЕНИЯ)

- 33. ПО ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУ

- 34. ПО ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУ

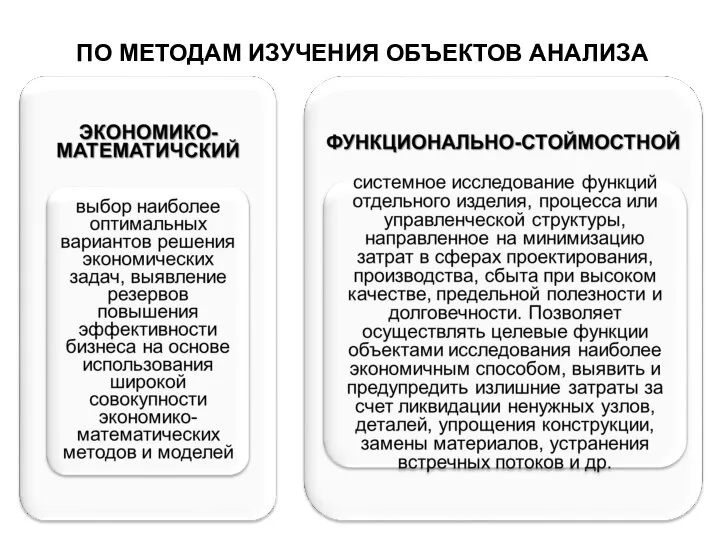

- 35. ПО МЕТОДАМ ИЗУЧЕНИЯ ОБЪЕКТОВ АНАЛИЗА

- 36. ПО МЕТОДАМ ИЗУЧЕНИЯ ОБЪЕКТОВ АНАЛИЗА

- 37. ПО ПРОГРАММЕ ПРОВЕДЕНИЯ

- 38. ПО СТЕПЕНИ ОХВАТА ИЗУЧАЕМЫХ ОБЪЕКТОВ

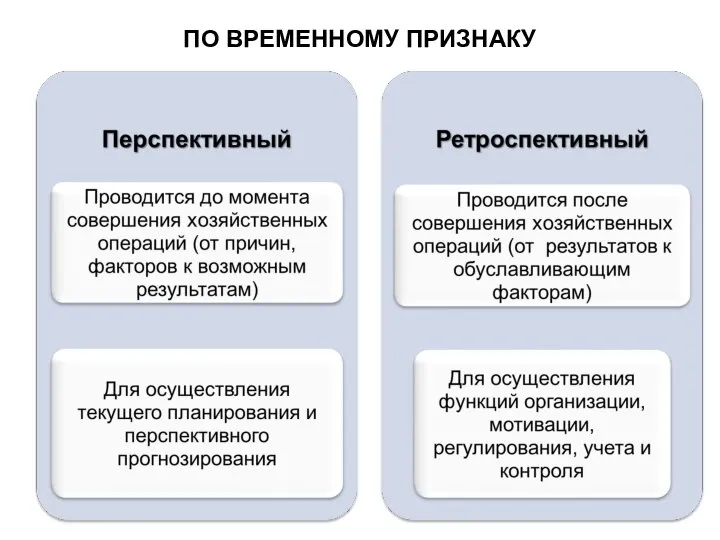

- 39. ПО ВРЕМЕННОМУ ПРИЗНАКУ

- 40. ПО ВРЕМЕННОМУ ПРИЗНАКУ

- 41. Перспективный анализ

- 42. Ретроспективный анализ

- 43. Система формирования экономических показателей как база комплексного анализа

- 44. Показатель – индикатор, отражающий количественную характеристику изучаемого социально-экономического процесса, явления в единстве с качественной определенностью, определяющий

- 45. По сфере применения Классификация показателей

- 46. По степени синтеза

- 47. По способу формирования

- 48. По способу выражения

- 49. По содержанию Изменение количественных показателей приводит к изменению качественных показателей и наоборот

- 50. При исследовании причинно-следственных связей

- 51. ТРЕБОВАНИЯ К ПОСТРОЕНИЮ СИСТЕМЫ ПОКАЗАТЕЛЕЙ

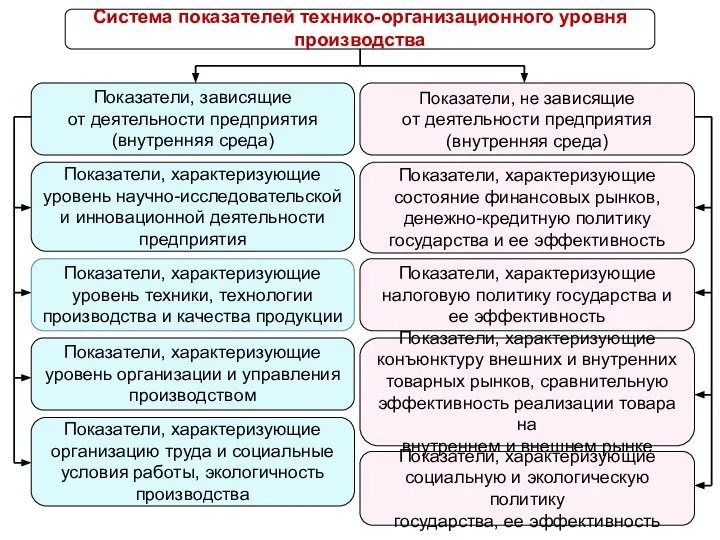

- 52. Классификация показателей анализа деятельности коммерческой организации

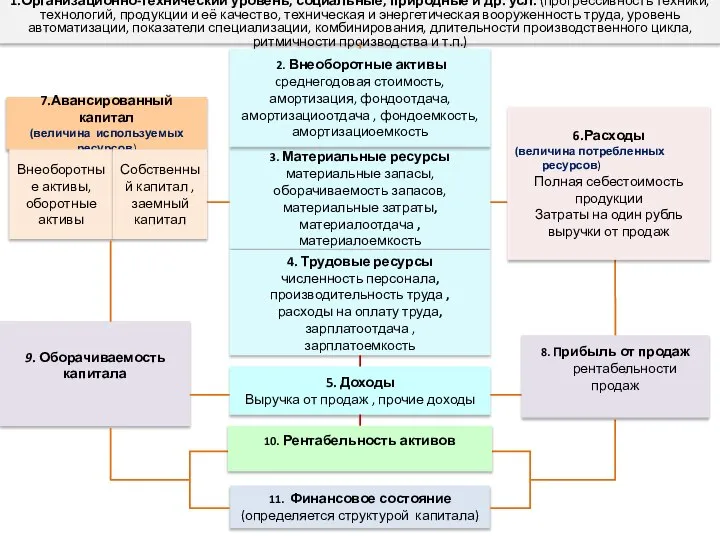

- 53. 1.Организационно-технический уровень, социальные, природные и др. усл. (прогрессивность техники, технологий, продукции и её качество, техническая и

- 54. Показатели, зависящие от деятельности предприятия (внутренняя среда) Показатели, характеризующие уровень научно-исследовательской и инновационной деятельности предприятия Показатели,

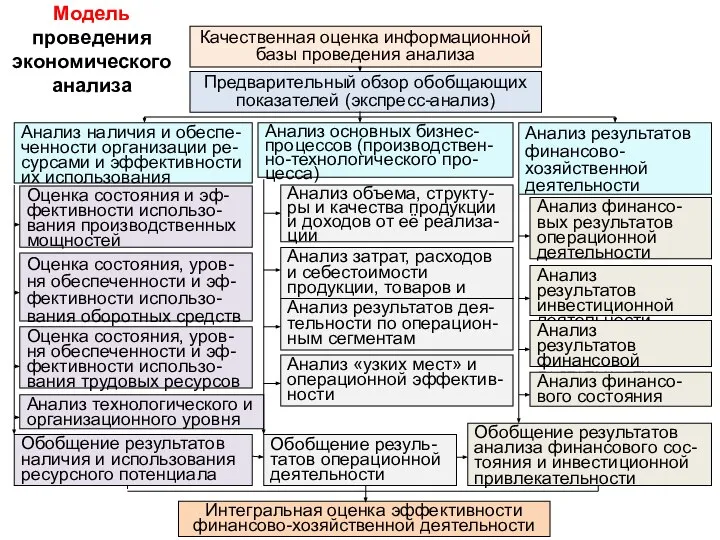

- 55. Модель проведения экономического анализа

- 56. Информационное обеспечение аналитической деятельности

- 58. ИСТОЧНИКИ АНАЛИТИЧЕСКОЙ ИНФОРМАЦИИ

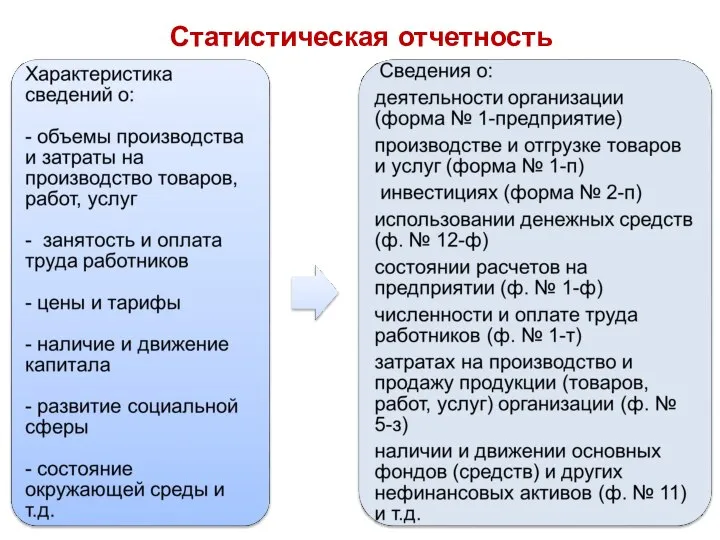

- 59. Статистическая отчетность

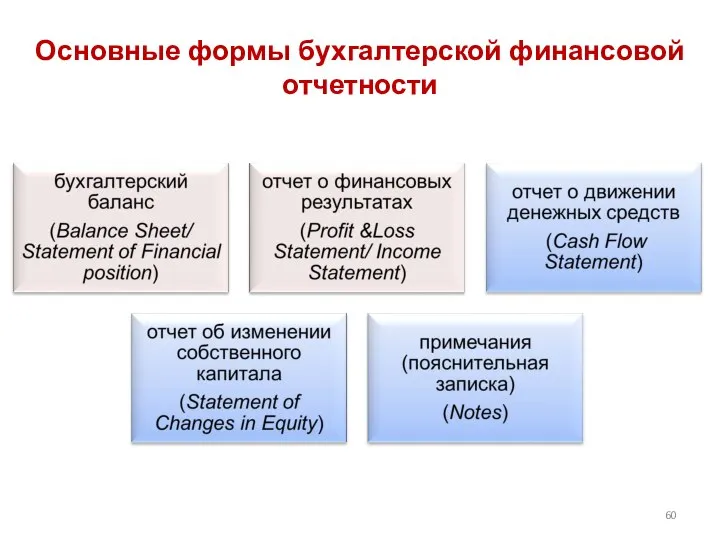

- 60. Основные формы бухгалтерской финансовой отчетности

- 62. Скачать презентацию

Тема 1

Сущность экономического анализа и его роль в управлении бизнесом

Сущность

Тема 1

Сущность экономического анализа и его роль в управлении бизнесом

Сущность

Анализ (analysis) — метод познания предметов и явлений природы, общественной жизни,

Анализ (analysis) — метод познания предметов и явлений природы, общественной жизни,

Хозяйственный процесс - преобразование материальных и нематериальных ресурсов и знаний в

Хозяйственный процесс - преобразование материальных и нематериальных ресурсов и знаний в

Экономический анализ – исследование финансово-хозяйственных процессов и явлений в их взаимосвязи,

Экономический анализ – исследование финансово-хозяйственных процессов и явлений в их взаимосвязи,

Объекты микроэкономического анализа

Объекты микроэкономического анализа

Предмет экономического анализа - изучение наиболее существенных причинно-следственных связей экономических явлений

Предмет экономического анализа - изучение наиболее существенных причинно-следственных связей экономических явлений

Стейкхолдер (stakeholder) - отдельное лицо или их группы, а также организации,

Стейкхолдер (stakeholder) - отдельное лицо или их группы, а также организации,

Пример. Объекты анализа. Внешние пользователи

Пример. Объекты анализа. Внешние пользователи

Внутренние пользователи

Внутренние пользователи

Факторы развития хозяйствующего субъекта

Экономическая эффективность

Экологическая безопасность

Социальная устойчивость

Организационная результативность

Технологическая результативность

Эффективные взаимоотношения с

Факторы развития хозяйствующего субъекта

Экономическая эффективность

Экологическая безопасность

Социальная устойчивость

Организационная результативность

Технологическая результативность

Эффективные взаимоотношения с

Экономический анализ на основе идеологии бизнес–анализа

Особенности стейкхолдер-ского

подхода

Экономический анализ на основе идеологии бизнес–анализа

Особенности стейкхолдер-ского

подхода

Анализ

Анализ

Экономический анализ

Сущность ЭА – информационно-аналитическое обеспечение принимаемых управленческих решений

Содержание ЭА

Экономический анализ

Сущность ЭА – информационно-аналитическое обеспечение принимаемых управленческих решений

Содержание ЭА

Цель экономического анализа деятельности организации — ее целостное понимание и оценка,

Цель экономического анализа деятельности организации — ее целостное понимание и оценка,

Основные задачи экономического анализа

Основные задачи экономического анализа

Основные задачи экономического анализа

Основные задачи экономического анализа

Основные задачи экономического анализа

Основные задачи экономического анализа

Принципы экономического анализа

Принципы экономического анализа

Этапы аналитических исследований

Этапы аналитических исследований

Классификация видов экономического анализа

Классификация видов экономического анализа

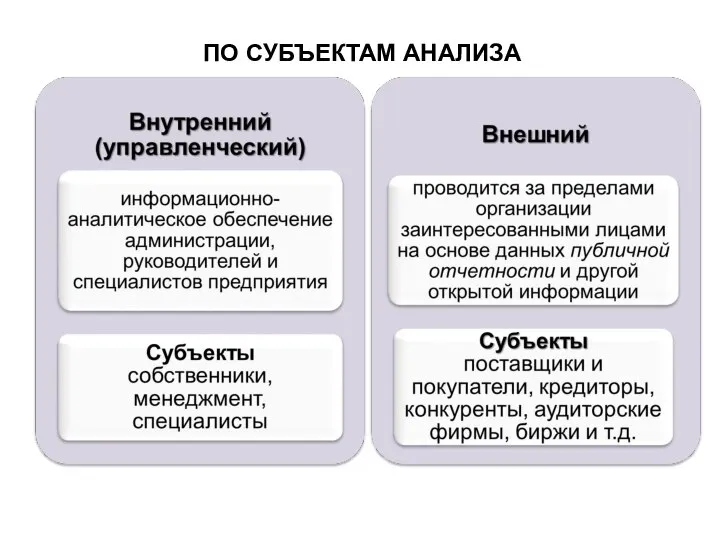

ПО СУБЪЕКТАМ АНАЛИЗА

ПО СУБЪЕКТАМ АНАЛИЗА

Особенности внешнего финансового анализа

Особенности внешнего финансового анализа

Основные цели управленческого анализа

Основные цели управленческого анализа

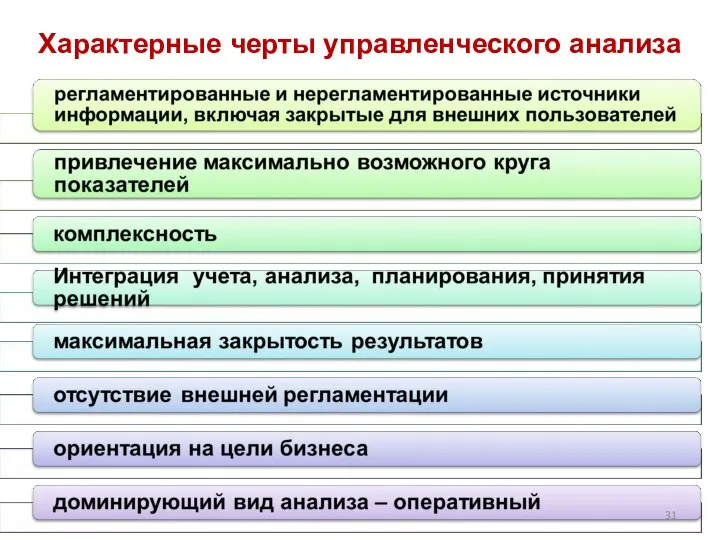

Характерные черты управленческого анализа

Характерные черты управленческого анализа

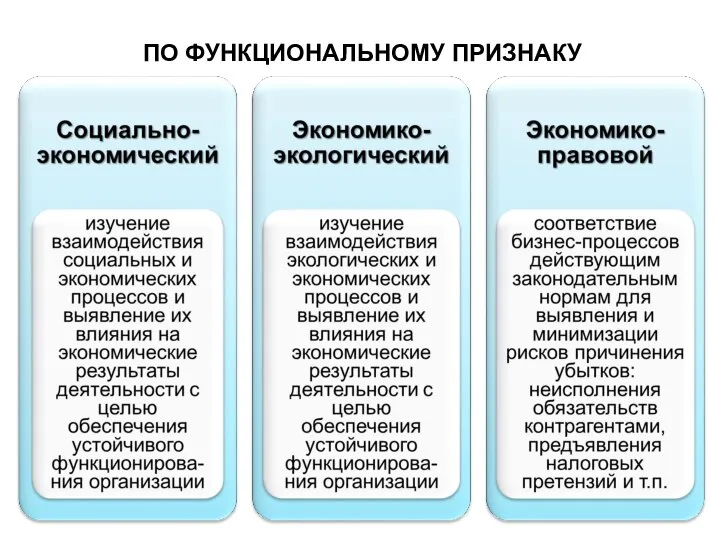

ПО ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУ

(ОЪЕКТАМ УПРАВЛЕНИЯ)

ПО ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУ

(ОЪЕКТАМ УПРАВЛЕНИЯ)

ПО ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУ

ПО ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУ

ПО ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУ

ПО ФУНКЦИОНАЛЬНОМУ ПРИЗНАКУ

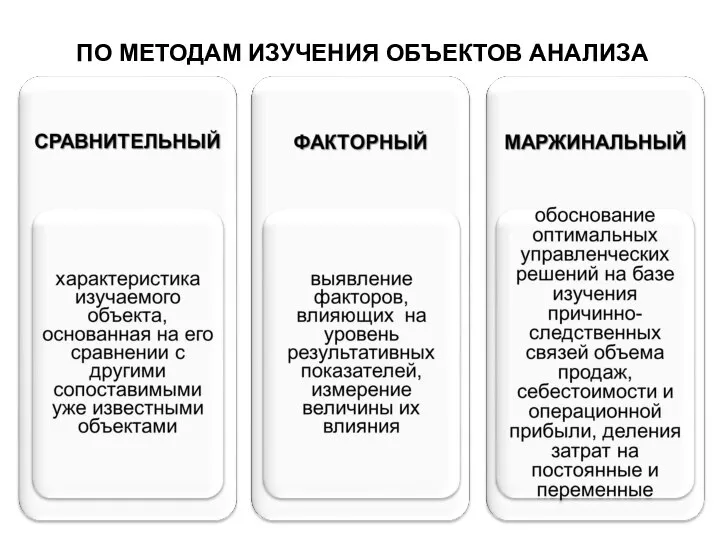

ПО МЕТОДАМ ИЗУЧЕНИЯ ОБЪЕКТОВ АНАЛИЗА

ПО МЕТОДАМ ИЗУЧЕНИЯ ОБЪЕКТОВ АНАЛИЗА

ПО МЕТОДАМ ИЗУЧЕНИЯ ОБЪЕКТОВ АНАЛИЗА

ПО МЕТОДАМ ИЗУЧЕНИЯ ОБЪЕКТОВ АНАЛИЗА

ПО ПРОГРАММЕ ПРОВЕДЕНИЯ

ПО ПРОГРАММЕ ПРОВЕДЕНИЯ

ПО СТЕПЕНИ ОХВАТА ИЗУЧАЕМЫХ ОБЪЕКТОВ

ПО СТЕПЕНИ ОХВАТА ИЗУЧАЕМЫХ ОБЪЕКТОВ

ПО ВРЕМЕННОМУ ПРИЗНАКУ

ПО ВРЕМЕННОМУ ПРИЗНАКУ

ПО ВРЕМЕННОМУ ПРИЗНАКУ

ПО ВРЕМЕННОМУ ПРИЗНАКУ

Перспективный анализ

Перспективный анализ

Ретроспективный анализ

Ретроспективный анализ

Система формирования экономических показателей

как база комплексного анализа

Система формирования экономических показателей

как база комплексного анализа

Показатель – индикатор, отражающий количественную характеристику изучаемого социально-экономического процесса, явления в

Показатель – индикатор, отражающий количественную характеристику изучаемого социально-экономического процесса, явления в

По сфере применения

Классификация показателей

По сфере применения

Классификация показателей

По степени синтеза

По степени синтеза

По способу формирования

По способу формирования

По способу выражения

По способу выражения

По содержанию

Изменение количественных показателей приводит к изменению качественных показателей и

По содержанию

Изменение количественных показателей приводит к изменению качественных показателей и

При исследовании причинно-следственных связей

При исследовании причинно-следственных связей

ТРЕБОВАНИЯ К ПОСТРОЕНИЮ СИСТЕМЫ ПОКАЗАТЕЛЕЙ

ТРЕБОВАНИЯ К ПОСТРОЕНИЮ СИСТЕМЫ ПОКАЗАТЕЛЕЙ

Классификация показателей анализа деятельности коммерческой организации

Классификация показателей анализа деятельности коммерческой организации

1.Организационно-технический уровень, социальные, природные и др. усл. (прогрессивность техники, технологий, продукции

1.Организационно-технический уровень, социальные, природные и др. усл. (прогрессивность техники, технологий, продукции

Показатели, зависящие

от деятельности предприятия

(внутренняя среда)

Показатели, характеризующие

уровень научно-исследовательской

и инновационной

от деятельности предприятия

(внутренняя среда)

Показатели, характеризующие

уровень научно-исследовательской

и инновационной

Модель проведения

экономического

анализа

Модель проведения

экономического

анализа

Информационное обеспечение аналитической деятельности

Информационное обеспечение аналитической деятельности

ИСТОЧНИКИ АНАЛИТИЧЕСКОЙ ИНФОРМАЦИИ

ИСТОЧНИКИ АНАЛИТИЧЕСКОЙ ИНФОРМАЦИИ

Статистическая отчетность

Статистическая отчетность

Основные формы бухгалтерской финансовой отчетности

Основные формы бухгалтерской финансовой отчетности

Kazakhstan Budget 2016 1st session – Advertising Revenue & Capex September 2015

Kazakhstan Budget 2016 1st session – Advertising Revenue & Capex September 2015 Найти свою нишу. Рекомендации к конструированию муниципальных проектов

Найти свою нишу. Рекомендации к конструированию муниципальных проектов Виды прибыли

Виды прибыли Индексный метод в статистике

Индексный метод в статистике Потребности человека. Главная задача экономики

Потребности человека. Главная задача экономики Экономические аспекты получения услуг ЖКХ

Экономические аспекты получения услуг ЖКХ Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан

Қазақстанның экономикалық аудандары, Қазіргі дүниедегі Қазақстан Система научной организации труда в СССР. НОТ и бережливое производство

Система научной организации труда в СССР. НОТ и бережливое производство Природа, джерела та необхідність проведення змін. Тема 1

Природа, джерела та необхідність проведення змін. Тема 1 Создание аттестационного центра на ОАО «Петрозаводскмаш»

Создание аттестационного центра на ОАО «Петрозаводскмаш» Анализ рынка жилищного строительства Астаны 2009-2016

Анализ рынка жилищного строительства Астаны 2009-2016 Биоэкономика и биотехнологии в мире и в России

Биоэкономика и биотехнологии в мире и в России Экономическое содержание государственного регулирования общественного воспроизводства

Экономическое содержание государственного регулирования общественного воспроизводства Обмен, торговля. Теоретический блок

Обмен, торговля. Теоретический блок Риски ВЭД

Риски ВЭД Уақыт аралығында өзгертілетін көлік үрдісі

Уақыт аралығында өзгертілетін көлік үрдісі Особенности проверки правильности классификации частей и принадлежностей товаров по ТН ВЭД после выпуска

Особенности проверки правильности классификации частей и принадлежностей товаров по ТН ВЭД после выпуска Рынок труда: структура и виды

Рынок труда: структура и виды Презентация ТИПЫ БЕЗРАБОТИЦЫ

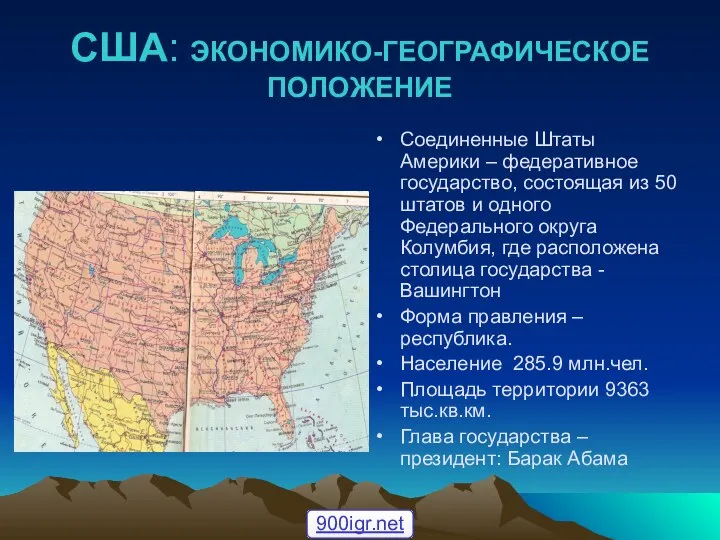

Презентация ТИПЫ БЕЗРАБОТИЦЫ Государство США

Государство США Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау

Ұлттық экономикамыздың жетекші күші – кәсіпкерлікті жан-жақты қолдау Бағалы қағаздар нарығы

Бағалы қағаздар нарығы Методы оценки стоимости НИОКР на основе потребительской полезности

Методы оценки стоимости НИОКР на основе потребительской полезности Основной и оборотный капитал и его роль в процессе деятельности организации

Основной и оборотный капитал и его роль в процессе деятельности организации Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Планирование деятельности субъекта хозяйствования. Бизнес-план

Планирование деятельности субъекта хозяйствования. Бизнес-план Методика структурного анализа с использованием функций полезности

Методика структурного анализа с использованием функций полезности Хозяйство Европейского Севера

Хозяйство Европейского Севера