- Введения в макроэкономический анализ. Модели макроравновесия

Содержание

- 2. Учебные вопросы: 2. Равновесие на денежном рынке. Модель LM. 1. Равновесие на товарном рынке. Модель IS.

- 3. В классической макроэкономической модели «совокупный спрос - совокупное предложение», или AD-AS (Aggregate Demand – Aggregate Supply)

- 4. Общее равновесие исследуется с помощью аппарата кривых IS-LM (инвестиции-сбережения − предпочтение ликвидности –деньги). Совместный анализ кривых

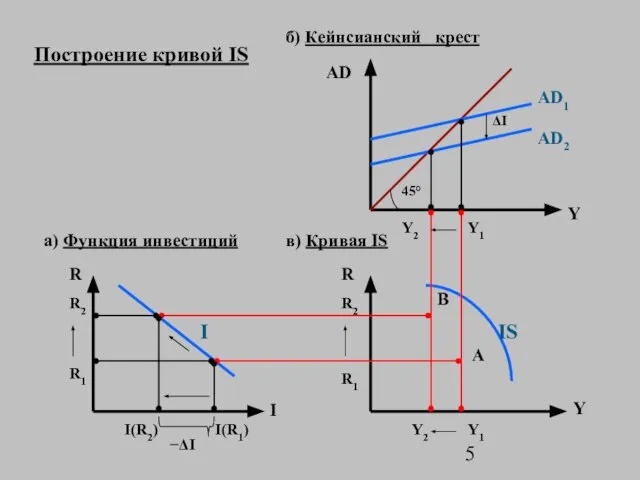

- 5. Построение кривой IS а) Функция инвестиций в) Кривая IS б) Кейнсианский крест 45° Y Y Y1

- 6. IV I III II R2 R1 R I I1 I2 I S S S1 S2 Y

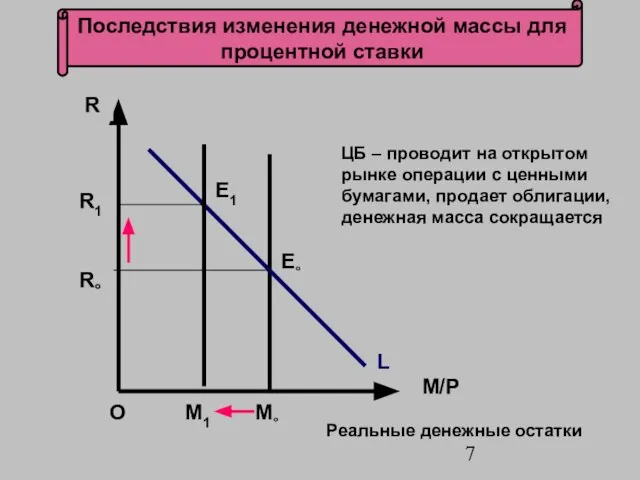

- 7. Последствия изменения денежной массы для процентной ставки Е° L M° Реальные денежные остатки О ЦБ –

- 8. Построение кривой LM а) Рынок реальных денежных остатков б) Кривая LM R R1 R2 R R1

- 9. IV I III II R2 R1 R Y Y1 Y2 LM Альтернативный способ построения кривой LM

- 10. Равновесие в модели IS-LM R Y* Y LM IS R* E

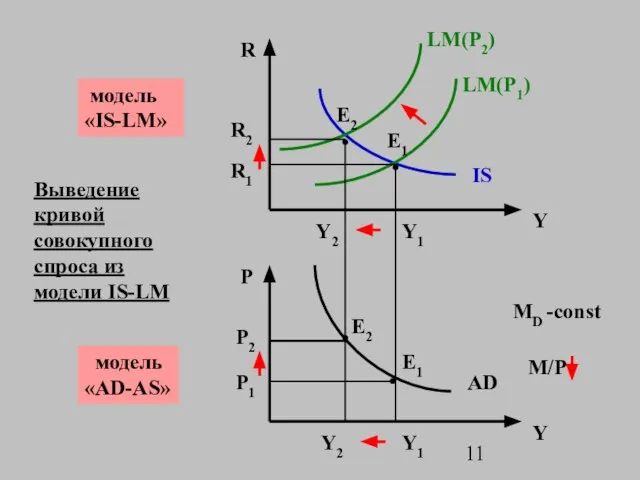

- 11. Выведение кривой совокупного спроса из модели IS-LM R Y Y P Y2 Y1 P2 P1 R2

- 12. Влияние роста государственных расходов на положение кривой IS R Y Y Y2 Y1 ΔG R* Y1

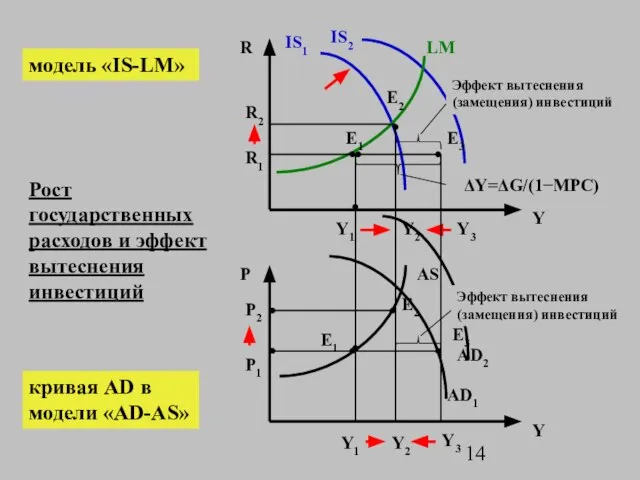

- 13. Рост государственных расходов и эффект вытеснения инвестиций R Y Y P Y1 Y2 P° R2 R1

- 14. Рост государственных расходов и эффект вытеснения инвестиций R Y Y P Y1 Y2 P2 R2 R1

- 15. R2 R1 R Y Y2 Y1 E1 E2 IS LM1 LM2 Эффект торможения E3 Y3 Рост

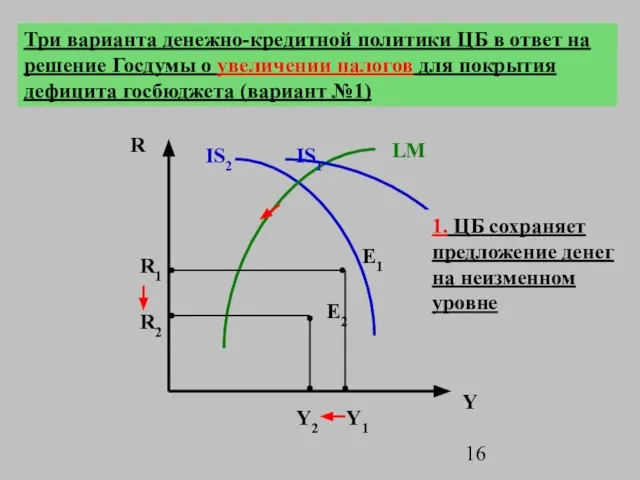

- 16. R2 R1 R Y Y2 E2 IS1 LM 1. ЦБ сохраняет предложение денег на неизменном уровне

- 17. R* R Y Y2 E2 IS1 LM1 2. ЦБ сохраняет ставку процента на неизменном уровне E1

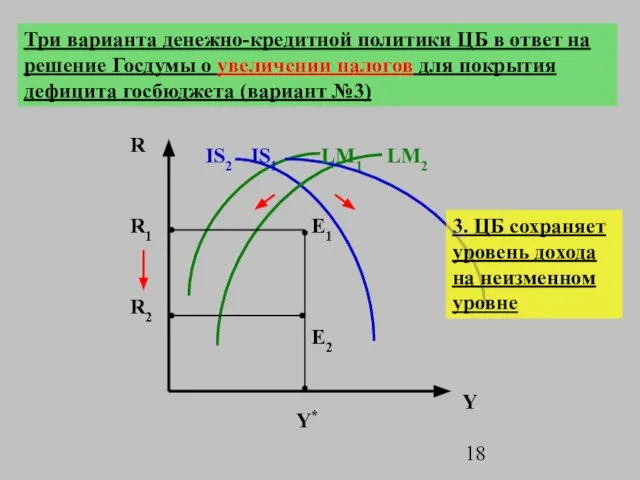

- 18. R1 R Y Y* E2 IS1 LM2 3. ЦБ сохраняет уровень дохода на неизменном уровне E1

- 19. R R2 R R2 R1 R1 R R1 R2 L1 L2 MS I I2 I1 M/P

- 20. R R3 R2 R1 R R2 R3 R R1 R3 R2 R1 Расширительная фискальная политика и

- 21. R R1 R R1 R2 R2 R R2 R1 L1 L2 MS2 I I1 I2 M/P

- 22. R R1=R3 R2 R R2 R1=R3 R R2 Расширительная монетарная политика и изменения на денежном рынке

- 23. Вопросы для самопроверки: В чем особенности IS-LM модели по сравнению с классической и моделью «кейнсианского креста»?

- 25. Скачать презентацию

Учебные вопросы:

2. Равновесие на денежном рынке. Модель LM.

1. Равновесие на

Учебные вопросы:

2. Равновесие на денежном рынке. Модель LM.

1. Равновесие на

В классической макроэкономической модели «совокупный спрос - совокупное предложение», или

В классической макроэкономической модели «совокупный спрос - совокупное предложение», или

Общее равновесие исследуется с помощью аппарата кривых IS-LM (инвестиции-сбережения −

Общее равновесие исследуется с помощью аппарата кривых IS-LM (инвестиции-сбережения −

Построение кривой IS

а) Функция инвестиций

в) Кривая IS

б) Кейнсианский крест

45°

Y

Y

Y1

Y2

Y1

Y2

AD

AD1

AD2

ΔI

R

R

R2

R2

R1

R1

I

I(R1)

I(R2)

−ΔI

IS

I

А

В

Построение кривой IS

а) Функция инвестиций

в) Кривая IS

б) Кейнсианский крест

45°

Y

Y

Y1

Y2

Y1

Y2

AD

AD1

AD2

ΔI

R

R

R2

R2

R1

R1

I

I(R1)

I(R2)

−ΔI

IS

I

А

В

IV

I

III

II

R2

R1

R

I

I1

I2

I

S

S

S1

S2

Y

Y1

Y2

I=S

IS1

IS2

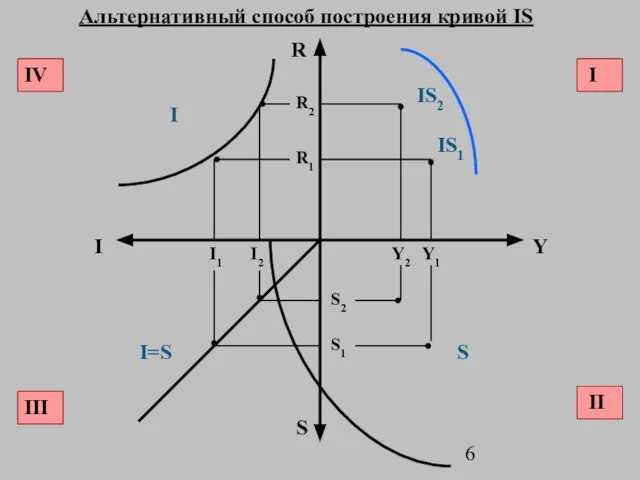

Альтернативный способ построения кривой IS

IV

I

III

II

R2

R1

R

I

I1

I2

I

S

S

S1

S2

Y

Y1

Y2

I=S

IS1

IS2

Альтернативный способ построения кривой IS

Последствия изменения денежной массы для

процентной ставки

Е°

L

M°

Реальные денежные остатки

О

ЦБ – проводит

Последствия изменения денежной массы для

процентной ставки

Е°

L

M°

Реальные денежные остатки

О

ЦБ – проводит

Построение кривой LM

а) Рынок реальных

денежных остатков

б) Кривая LM

R

R1

R2

R

R1

R2

L2

L1

M°/ P°

M/

Построение кривой LM

а) Рынок реальных

денежных остатков

б) Кривая LM

R

R1

R2

R

R1

R2

L2

L1

M°/ P°

M/

IV

I

III

II

R2

R1

R

Y

Y1

Y2

LM

Альтернативный способ построения кривой LM

Lим.

Lсд.

Lим.(R)

M/P

Lим.2

Lим.1

Lcд.(Y)

Lсд.1

Lсд.2

LM2

LM1

IV

I

III

II

R2

R1

R

Y

Y1

Y2

LM

Альтернативный способ построения кривой LM

Lим.

Lсд.

Lим.(R)

M/P

Lим.2

Lим.1

Lcд.(Y)

Lсд.1

Lсд.2

LM2

LM1

Равновесие в модели IS-LM

R

Y*

Y

LM

IS

R*

E

Равновесие в модели IS-LM

R

Y*

Y

LM

IS

R*

E

Выведение кривой совокупного спроса из модели IS-LM

R

Y

Y

P

Y2

Y1

P2

P1

R2

R1

Y1

Y2

IS

LM(P1)

LM(P2)

E2

E1

E1

E2

AD

модель «IS-LM»

Выведение кривой совокупного спроса из модели IS-LM

R

Y

Y

P

Y2

Y1

P2

P1

R2

R1

Y1

Y2

IS

LM(P1)

LM(P2)

E2

E1

E1

E2

AD

модель «IS-LM»

Влияние роста государственных расходов на положение кривой IS

R

Y

Y

Y2

Y1

ΔG

R*

Y1

Y2

IS1

Кривая IS в

Влияние роста государственных расходов на положение кривой IS

R

Y

Y

Y2

Y1

ΔG

R*

Y1

Y2

IS1

Кривая IS в

Рост государственных расходов и эффект вытеснения инвестиций

R

Y

Y

P

Y1

Y2

P°

R2

R1

Y2

Y1

IS2

LM

E1

E2

AD1

IS1

Y3

AD2

ΔY=ΔG/(1−MPC)

Эффект вытеснения (замещения) инвестиций

E3

модель

Рост государственных расходов и эффект вытеснения инвестиций

R

Y

Y

P

Y1

Y2

P°

R2

R1

Y2

Y1

IS2

LM

E1

E2

AD1

IS1

Y3

AD2

ΔY=ΔG/(1−MPC)

Эффект вытеснения (замещения) инвестиций

E3

модель

Рост государственных расходов и эффект вытеснения инвестиций

R

Y

Y

P

Y1

Y2

P2

R2

R1

Y2

Y1

IS2

LM

E1

E2

AD1

IS1

Y3

AD2

ΔY=ΔG/(1−MPC)

Эффект вытеснения (замещения) инвестиций

E3

модель

Рост государственных расходов и эффект вытеснения инвестиций

R

Y

Y

P

Y1

Y2

P2

R2

R1

Y2

Y1

IS2

LM

E1

E2

AD1

IS1

Y3

AD2

ΔY=ΔG/(1−MPC)

Эффект вытеснения (замещения) инвестиций

E3

модель

R2

R1

R

Y

Y2

Y1

E1

E2

IS

LM1

LM2

Эффект торможения

E3

Y3

Рост предложения денег и эффект торможения

в модели IS-LM

R2

R1

R

Y

Y2

Y1

E1

E2

IS

LM1

LM2

Эффект торможения

E3

Y3

Рост предложения денег и эффект торможения

в модели IS-LM

R2

R1

R

Y

Y2

E2

IS1

LM

1. ЦБ сохраняет предложение денег на неизменном уровне

E1

Y1

Три варианта денежно-кредитной политики

R2

R1

R

Y

Y2

E2

IS1

LM

1. ЦБ сохраняет предложение денег на неизменном уровне

E1

Y1

Три варианта денежно-кредитной политики

R*

R

Y

Y2

E2

IS1

LM1

2. ЦБ сохраняет ставку процента на неизменном уровне

E1

Y1

Три варианта денежно-кредитной политики

R*

R

Y

Y2

E2

IS1

LM1

2. ЦБ сохраняет ставку процента на неизменном уровне

E1

Y1

Три варианта денежно-кредитной политики

R1

R

Y

Y*

E2

IS1

LM2

3. ЦБ сохраняет уровень дохода на неизменном уровне

E1

Три варианта денежно-кредитной политики

R1

R

Y

Y*

E2

IS1

LM2

3. ЦБ сохраняет уровень дохода на неизменном уровне

E1

Три варианта денежно-кредитной политики

R

R2

R

R2

R1

R1

R

R1

R2

L1

L2

MS

I

I2

I1

M/P

a

г

в

б

P

P2

P1

Расширительная фискальная политика и изменения на денежном рынке (а), рынке частных

R

R2

R

R2

R1

R1

R

R1

R2

L1

L2

MS

I

I2

I1

M/P

a

г

в

б

P

P2

P1

Расширительная фискальная политика и изменения на денежном рынке (а), рынке частных

R

R3

R2

R1

R

R2

R3

R

R1

R3

R2

R1

Расширительная фискальная политика и изменения на денежном рынке (а), рынке частных

R

R3

R2

R1

R

R2

R3

R

R1

R3

R2

R1

Расширительная фискальная политика и изменения на денежном рынке (а), рынке частных

R

R1

R

R1

R2

R2

R

R2

R1

L1

L2

MS2

I

I1

I2

M/P

a

г

в

б

P

P2

P1

Расширительная монетарная политика и изменения на денежном рынке (а), рынке частных

R

R1

R

R1

R2

R2

R

R2

R1

L1

L2

MS2

I

I1

I2

M/P

a

г

в

б

P

P2

P1

Расширительная монетарная политика и изменения на денежном рынке (а), рынке частных

R

R1=R3

R2

R

R2

R1=R3

R

R2

Расширительная монетарная политика и изменения на денежном рынке (а), рынке частных

R

R1=R3

R2

R

R2

R1=R3

R

R2

Расширительная монетарная политика и изменения на денежном рынке (а), рынке частных

Вопросы для самопроверки:

В чем особенности IS-LM модели по сравнению с классической

Вопросы для самопроверки:

В чем особенности IS-LM модели по сравнению с классической

Составление экономико-географической характеристики одной из отраслей промышленности мира. Практическая работа

Составление экономико-географической характеристики одной из отраслей промышленности мира. Практическая работа Модели экономического развития стран

Модели экономического развития стран Аграрные проекты Н.С. Хрущева и их результаты

Аграрные проекты Н.С. Хрущева и их результаты Четыре свободы Европейского Союза

Четыре свободы Европейского Союза Экономические ребусы (терминология)

Экономические ребусы (терминология) Итоги работы Общественной палаты г.о. Похвистнево. 2018 год

Итоги работы Общественной палаты г.о. Похвистнево. 2018 год Іпотека як предмет застави в іпотечному кредитуванні

Іпотека як предмет застави в іпотечному кредитуванні Введение в экономику

Введение в экономику Экономико-географическая характеристика Италии

Экономико-географическая характеристика Италии Risk and Uncertainty

Risk and Uncertainty Организация закупочной деятельности Тамбовского НПО

Организация закупочной деятельности Тамбовского НПО Предложение по формированию концепции создания фонда «Труда и социальной поддержки»

Предложение по формированию концепции создания фонда «Труда и социальной поддержки» МАГАТЭ ұйымы

МАГАТЭ ұйымы Экономические взгляды Джона Бейтса Кларка

Экономические взгляды Джона Бейтса Кларка Державна судова адміністрація України

Державна судова адміністрація України Монополистическая конкуренция: краткосрочное и долгосрочное равновесие

Монополистическая конкуренция: краткосрочное и долгосрочное равновесие Система экономических олимпиад

Система экономических олимпиад Опыт зарубежных стран по организации занятости неконкурентоспособных групп населения

Опыт зарубежных стран по организации занятости неконкурентоспособных групп населения Социально-экономическое положение Кааламского сельского поселения перспективы развития

Социально-экономическое положение Кааламского сельского поселения перспективы развития Типы рыночных структур. Совершенная конкуренция. Цель: изучить сущность и специфику совершенной конкуренции

Типы рыночных структур. Совершенная конкуренция. Цель: изучить сущность и специфику совершенной конкуренции Энергосбережение. Замер затрат электроэнергии

Энергосбережение. Замер затрат электроэнергии Презентация Налог на прибыль организаций

Презентация Налог на прибыль организаций Экономика общественного сектора. Функции государства. (Лекции 1-2)

Экономика общественного сектора. Функции государства. (Лекции 1-2) Предмет та види економічного аналізу

Предмет та види економічного аналізу Рынок: виды, структура, модели

Рынок: виды, структура, модели Экономическая характеристика префектуры Сидзуока

Экономическая характеристика префектуры Сидзуока Предпринимательская деятельность как экономическая и правовая категория

Предпринимательская деятельность как экономическая и правовая категория Современные международные миграции населения

Современные международные миграции населения