- Поняття енергетичного аудиту

Содержание

- 2. www.themegallery.com Company Name

- 5. www.themegallery.com Company Name

- 6. www.themegallery.com Company Name Розрахунок шкали максимального (R) рейтингу Сума вагових балів модульної роботи складає: Rс= 30

- 7. www.themegallery.com Company Name Розрахунок шкали максимального (R) семестрового рейтингу:

- 8. Джерела інформації Енергетичний аудит об’єктів житлово-комунального господарства: Монографія / [Розен В. П., Соловей О. І., Бржестовський

- 9. 1. Енергетичний аудит - обстеження підприємств, організацій і окремих виробництв із їхньої ініціативи з метою визначення

- 10. Призначення енергетичного аудита є розв'язок наступних завдань: • складання карти використання об'єктом паливно-енергетичних ресурсів; • розробка

- 11. 2. І етап. Одержання інформації про об'єкт енергоаудита • Збір первинних даних про витрату палива, води,

- 12. • Визначення витрати енергоносіїв на одиницю продукції, що випускається, по підприємству й окремим підрозділам. Це дозволяє

- 13. • Складання схеми споживання енергетичних ресурсів об'єктом. На технологічну схему наносяться місця споживання й передачі на

- 14. • Виявлення найбільш енергоємних споживачів і збір даних по них. Визначення найбільш енергоємних споживачів об'єкта, для

- 15. ІІІ етап. Аналіз ефективності використання паливно-енергетичних ресурсів об'єктом. • Аналіз ефективності використання окремих технологічних процесів. На

- 16. • Аналіз енерговикористання окремими споживачами. Даний підрозділ є найбільш об'ємним, і більшість організацій, що проводять енергетичний

- 17. ІV етап. Поглиблений енергетичний аудит окремих технологічних процесів і енергоспоживачів. • Проведення додаткових вимірів проміжних параметрів

- 18. Енергоспоживач, що одержує звіт по энергоаудиту може самостійно вирішувати наступні проблеми: • визначити, як споживається енергія

- 19. www.themegallery.com Company Name Енергоаудит ЛЕКЦІЯ 2. МЕТОДОЛОГІЯ ЕНЕРГЕТИЧНОГО АУДИТУ

- 20. www.themegallery.com Company Name План занять 1. Визначення методології енергоаудиту; 2. Простий енергетичний аудит; 3. Комплексний енергетичний

- 21. 1. Методологія ведення енергоаудиту залежить від тієї інформації, яку прагне одержати й за яку бажає платити

- 22. 2. Простий енергоаудит - це просте технічне приймання для починаючого енергоаудитора. Наприклад, енергоменеджер компанії, що володіє

- 23. 3. КОМПЛЕКСНИЙ ЕНЕРГОАУДИТ Це рекомендована методологія для професійного енергоаудитора. Цей метод заснований у підрахунку кількості використаної

- 24. У комерційних відносинах для енергоаудитора дуже важливо дати клієнтові те, що він прагне, але не більш

- 25. Методологія проведення аудиту за концепцією РЕЧВ

- 26. www.themegallery.com Company Name

- 27. www.themegallery.com Company Name

- 28. www.themegallery.com Company Name

- 29. Сировина Енергія Вода Відходи Викиди Втратитепла Токсичні відходи Промстоки Продукція Ресурси та енергія 100% 70%-80% Постановка

- 30. РЕЧВ – це постійне впровадження інтегральної профілактичної стратегії охорони навколишнього середовища у процесах, виробах та послугах

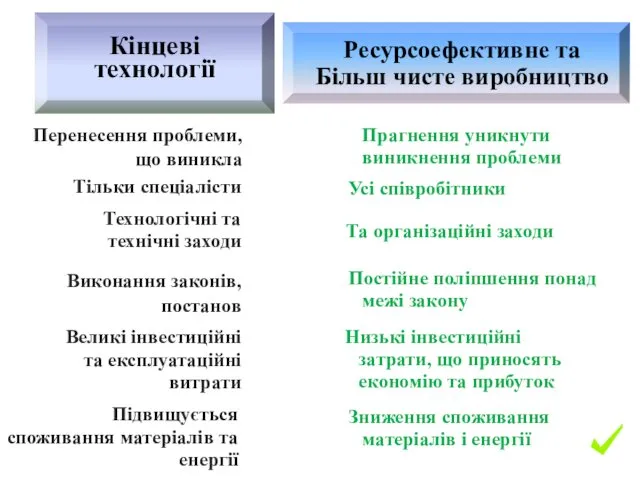

- 31. Підвищується споживання матеріалів та енергії Великі інвестиційні та експлуатаційні витрати Виконання законів, постанов Технологічні та технічні

- 32. Більш чистий продукт

- 33. Кінцеві технології

- 34. Що таке проект РЕЧВ, його підготовка та реалізація

- 35. Методика аудиту за проектом РЕЧВ Зниження промислових відходів і забруднень Підвищення ефективності використання сировини та енергії

- 36. Методологія аудиту з врахуванням концепції РЕЧВ Попередня оцінка Планування та організація Аналіз матеріальних та енергетичних потоків

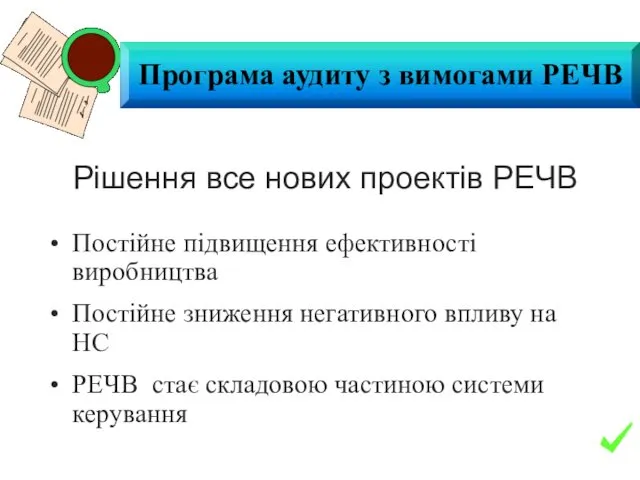

- 37. Рішення все нових проектів РЕЧВ Постійне підвищення ефективності виробництва Постійне зниження негативного впливу на НС РЕЧВ

- 38. Схема реалізації проекту РЕЧВ 1

- 39. Схема реалізації проекту РЕЧВ II.

- 40. Початок ?

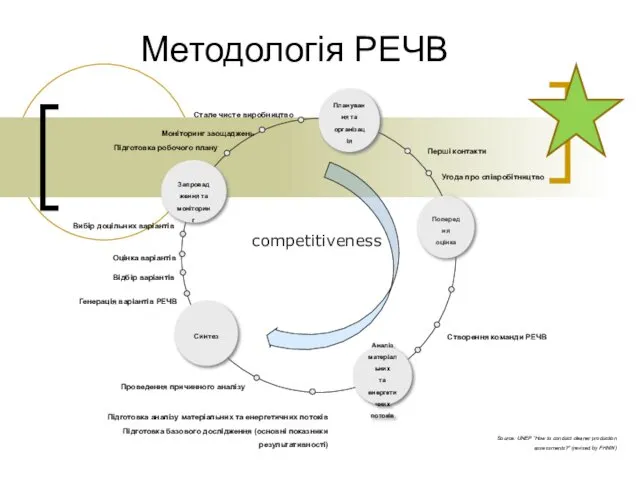

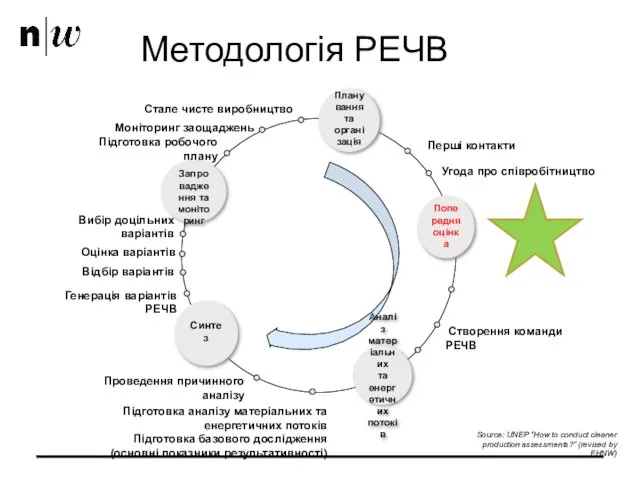

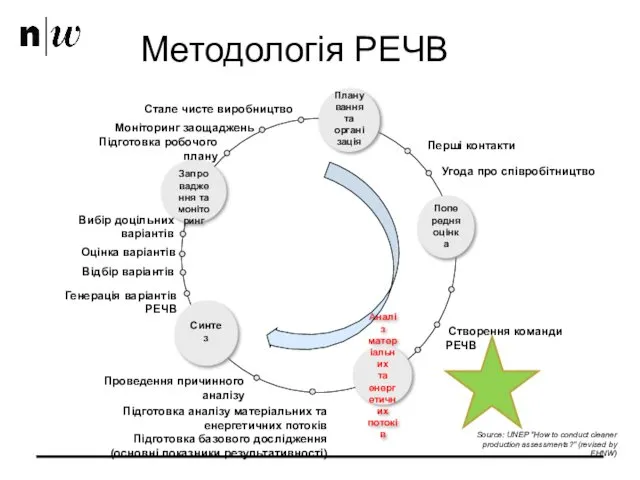

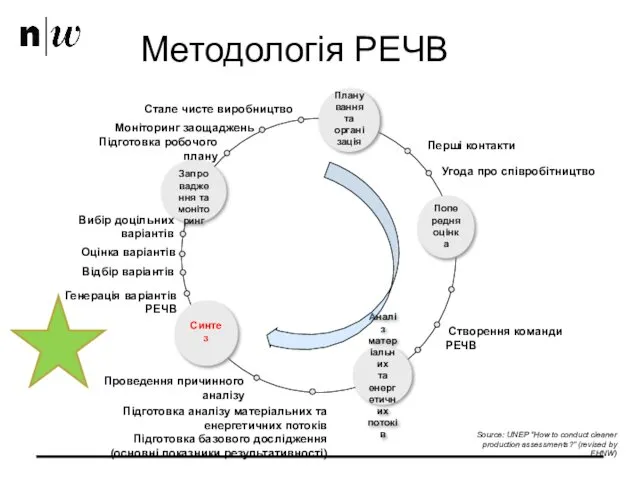

- 41. Методологія РЕЧВ Попередня оцінка Планування та організація Аналіз матеріальних та енергетичних потоків Синтез Запровадження та моніторинг

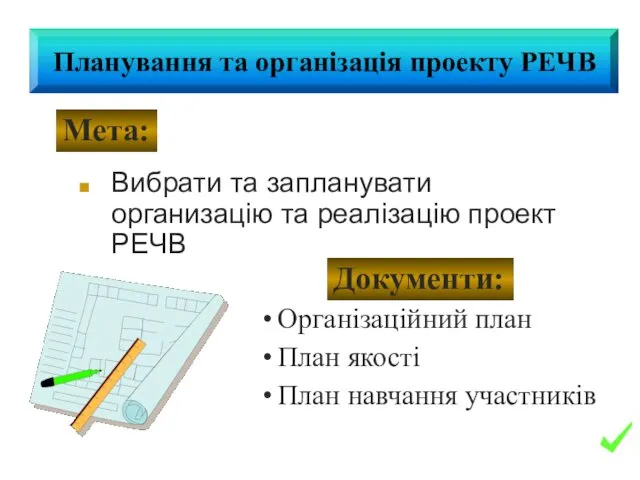

- 42. Вибрати та запланувати организацію та реалізацію проект РЕЧВ Організаційний план План якості План навчання участників Мета:

- 43. Цикл ПЗКП П-план З - зроби К- контроль П- поліпшуй (творчість)

- 44. Отримати «схвалення» керівництва на реалізацію проекту Зобов’язання директора або керівництва організації Мета: Результат: Зацікавленість менеджменту

- 45. Можливе поліпшення умов виробництва Зниження витрат на відходи та витрат на забруднення повітря Зниження витрат виробництва

- 46. Поліпшення статусу підприємства на переговорах Поліпшення громадської думки Спрощення при впровадженні EMS (Energy Management System) та

- 47. Недостатня поінформованість про вигоди від проведення енергоаудиту та проекта РЕЧВ Законодавчі проблеми Нез’ясована стратегія організації Незацікавленність

- 48. Недостатня поінформованість про матеріальні, енергетичні та фінансові надходження Законодавством перевага надається кінцевим технологіям Виробничі відходи не

- 49. Методологія РЕЧВ Попередня оцінка Планування та організація Аналіз матеріальних та енергетичних потоків Синтез Запровадження та моніторинг

- 50. Визначити «підрозділи» в організації з найбільш високими втратами – вагомі очікувані результати проекту Основні дані про

- 51. Про що вони кажуть? 20 материалів найважливіших по кількості та з фінансової точки зору: сировина, допоміжні

- 52. Методологія РЕЧВ Попередня оцінка Планування та організація Аналіз матеріальних та енергетичних потоків Синтез Запровадження та моніторинг

- 53. Отримати максимальну кількість інформації про вибрану область для проекту РЕЧВ Встановлення мети проекту РЕЧВ Мета: Результат:

- 54. Де відбуваються втрати енергії та що є причиною цих втрат? Де виникають забруднення та що їх

- 55. Визначення мети аналізу та необхідних параметрів Визначення меж балансу Визначення балансового терміну Розділення процесу на окремі

- 56. Методологія РЕЧВ Попередня оцінка Планування та організація Аналіз матеріальних та енергетичних потоків Синтез Запровадження та моніторинг

- 57. Цілі мають бути: Визначення цілей

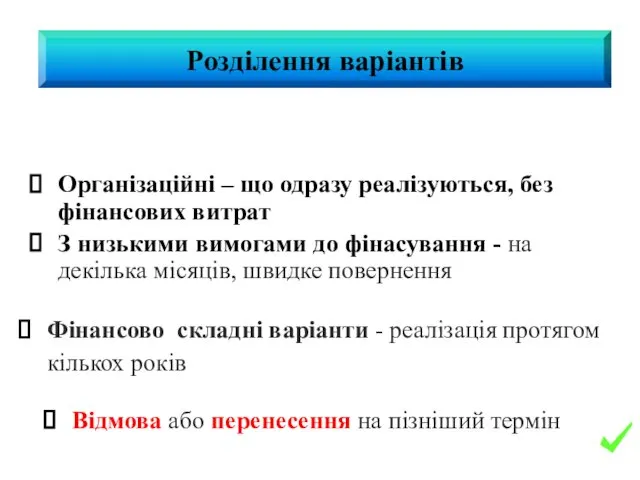

- 58. Визначити причини проблеми Знайти можливості для вирішення проблеми Перелік всіх варіантів Цілі: Результат: Генерування варіантів

- 59. Відмова або перенесення на пізніший термін Фінансово складні варіанти - реалізація протягом кількох років Організаційні –

- 60. технічні економічні екологічні Критерії для оцінки

- 61. Технічна реалізація Вплив на НС Безпека співробітників Скорочення небезпечних відходів Необхідність досліджень та експертної допомоги Енергетична

- 62. Інформувати ТОП-менеджмент про варіанти, які найбільш прийнятні для провадження Рішення керівництва про реалізацію варіантів Попередній звіт

- 63. Розробити плани дій для відібраних варіантів Реалізувати задачі на основі плану дій Скорочення втрат зниження впливу

- 64. Перевірка реальності поставлених цілей Нагляд та моніторинг необхідно ввести як одну з задач плану дій Позитвні

- 65. Заключний звіт задокументувати досягнені результати Заключний звіт Ціль : Результат:

- 66. Мотивація співробітників для продовження програми РЕЧВ Оцінити хід та результати проекту Моральна та фінансовая оцінка участників

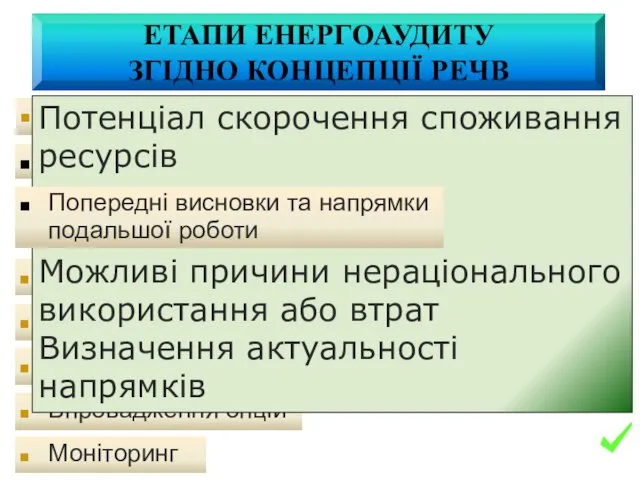

- 67. Попереднє обстеження компанії Порівняльний аналіз Попередні висновки та напрямки подальшої роботи ЕТАПИ ЕНЕРГОАУДИТУ ЗГІДНО КОНЦЕПЦІЇ РЕЧВ

- 68. Попереднє обстеження компанії Попередні висновки та напрямки подальшої роботи Детальне обстеження Розрахунки та висновки Розроблення опцій

- 69. Попереднє обстеження компанії Попередні висновки та напрямки подальшої роботи Детальне обстеження Розрахунки та висновки Розроблення опцій

- 70. Порівняльний аналіз Попереднє обстеження компанії Детальне обстеження Розрахунки та висновки Розроблення опцій Впровадження опцій Моніторинг Потенціал

- 71. Попередні висновки та напрямки подальшої роботи Порівняльний аналіз Попереднє обстеження компанії Розрахунки та висновки Розроблення опцій

- 72. Попередні висновки та напрямки подальшої роботи Порівняльний аналіз Попереднє обстеження компанії Розрахунки та висновки Розроблення опцій

- 73. www.themegallery.com Company Name Енергоаудит ЛЕКЦІЯ 3. ПРОФІЛЬ ВИКОРИСТАННЯ ЕНЕРГІЇ

- 74. План 1.Існуючі технічні заходи проведення енергоаудиту. 2. Розрахунки спожитого первинного палива. 3. Інтегрування показників переносних вимірників.

- 75. www.themegallery.com Company Name Рис.3.1. Існуючі технічні заходи проведення енергоаудиту

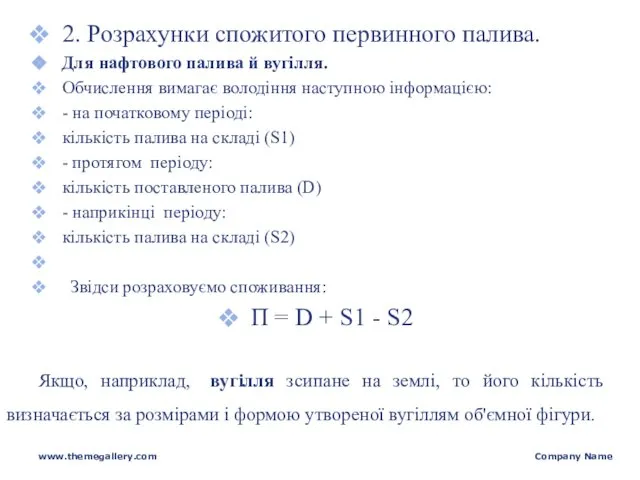

- 76. 2. Розрахунки спожитого первинного палива. Для нафтового палива й вугілля. Обчислення вимагає володіння наступною інформацією: -

- 77. www.themegallery.com Company Name Н B L Н B L Н B L M=(L × B ×H)/3,66

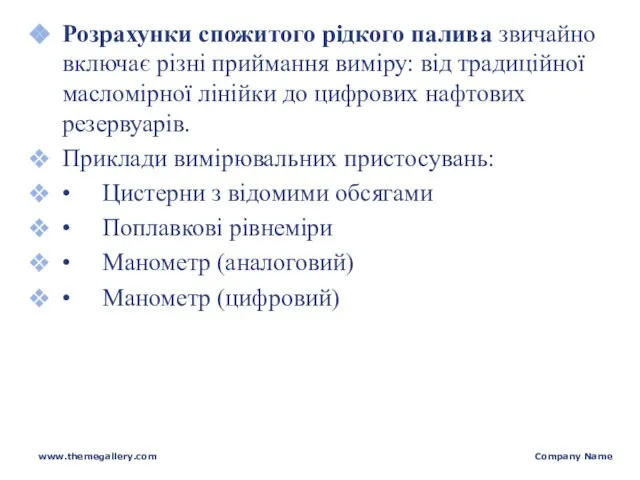

- 78. Розрахунки спожитого рідкого палива звичайно включає різні приймання виміру: від традиційної масломірної лінійки до цифрових нафтових

- 79. Рис. 3.1. Добовий графік навантаження 3. Інтегрування показників переносних і стаціонарних вимірників.

- 80. Визначаючи потенційні можливості енергозбереження, графіки навантаження можуть указувати на наступні фактори: • Ушкодження систем контролю; •

- 81. 4. Метод регресійного аналізу Цей метод являє собою математичне приймання, заснований на порівнянні змін кількості використаної

- 82. Рис. 2. Загальний вид типового графіка регресійного аналізу. Енергія

- 83. Таблиця 4.1. Постійні й змінні складові витрат різних видів енергії * - Градусо-дні - величина енергії,

- 84. Рис.5.1. Перевірочний тест для виявлення величини енергоспоживання однієї із двох установок, приєднаних до одного електролічильника 5.

- 85. www.themegallery.com Company Name Енергоаудит ЛЕКЦІЯ 4. АНАЛІЗ ПОТОКІВ ЕНЕРГІЇ. АУДИТ СИСТЕМ ВЕНТИЛЯЦІЇ І КОНДИЦІОНУВАННЯ.

- 86. План 1.Загальна структурна схема систем вентиляції та кондеціонування. 2. Аналіз методик щодо визначення енергетичних параметрів www.themegallery.com

- 87. Рис.4.1. Загальна структурна схема системи вентиляції. Потоки вхідні: електроенергія. Потоки вихідні: потік повітря з певними фізичними

- 88. Визначення електричної і механічної потужності www.themegallery.com Company Name де U [В] - напруга живильної мережі; І

- 89. Таблиця 4.1. Допустимий розрахунок обертаючого моменту й потужності

- 90. 2. Методики розрахунку різних фізичних величин , де Рел - споживана двигуном електрична потужність; ∆Р -

- 91. Завдання 1. Виконати розрахунок добового економічного ефекту від впровадження системи електропостачання із зонними коефіцієнтами на електроенергію.

- 92. www.themegallery.com Company Name - зміна потужності на протязі доби Рі = 10; 40;7 -МВт; - терміни

- 93. www.themegallery.com Company Name

- 94. Завдання 2 Визначити грошові витрати на оплату обсягів електричної енергії для підігріву води обсягом V =

- 95. Парокомпресійна система охолодження

- 96. Потоки вхідні: електрика, теплота, яка поглинена з холодоносія. Потоки вихідні: теплота, що приділяється конденсатором; тепловтрати компресора.

- 97. Різні вимірювальні енергетичні потоки усередині котельні

- 99. Аудит електротермічних установок Електротермічні процеси – це процеси, в яких використовується перетворення електричної енергії на теплову

- 100. Установки нагріву опором www.themegallery.com Company Name Q = I2Rt; P = U2S/ρl

- 101. www.themegallery.com Company Name

- 102. Індукційні установки www.themegallery.com Company Name

- 103. Енергетичний баланс індукційного нагрівача www.themegallery.com Company Name

- 104. Електродугові www.themegallery.com Company Name

- 105. www.themegallery.com Company Name Енергоаудит Методика складання звіту з енергоаудиту. Ціноутворення.

- 106. Методика складання звіту з енергоаудиту. Ціноутворення послуг з енергоаудиту. www.themegallery.com Company Name

- 107. Літературні джерела 1. ДСТУ 4065-2001 Енергозбереження. Енергетичний аудит. Загальні технічні вимоги. 2. Наказ Державного комітету України

- 108. План занять 1. Вимоги до звітної документації з енергоаудиту. 1.1. Самоенергоаудит та його відмінність від аудиту

- 109. Відповідно до вимог ДСТУ 4065-2001 звіт з енергоаудиту складається з розділів: 1) Титульний лист 2) Реферат

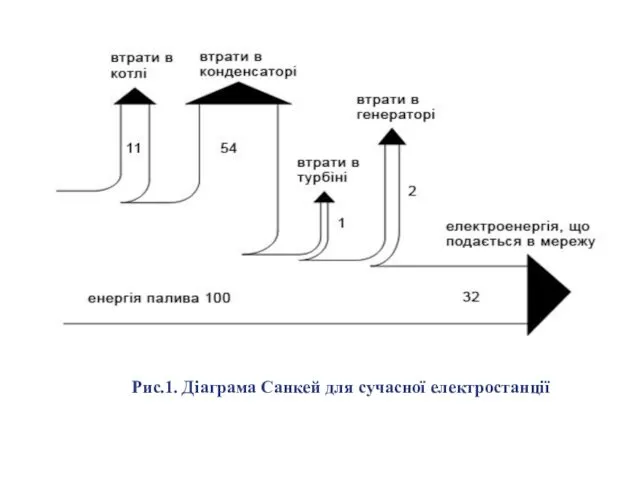

- 110. Рис.1. Діаграма Санкей для сучасної електростанції

- 111. Рис.2. Кругова діаграма для сучасної електростанції

- 112. Розширений висновок - прогноз зниження енергоспоживання; - обґрунтування напрямків подальших робіт; - інформація щодо об’єкту дослідження;

- 113. Титульна сторінка - назва спеціалізованої організації, її адреса, номер та термін дії свідоцтва на право проведення

- 114. Створення служби самоенергоаудиту дозволяє: - зменшити витрати на виконання енергоаудиту та створення служби енергоменеджменту щонайменше в

- 115. Крок 5: Обґрунтування та розроблення проектів ЕЗЗ. Остаточна селекція та узгодження ЕЗЗ, що реалізовуватимуться, з керівництвом

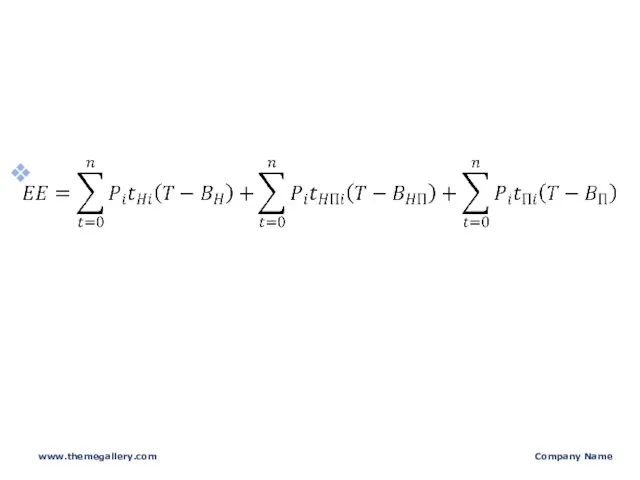

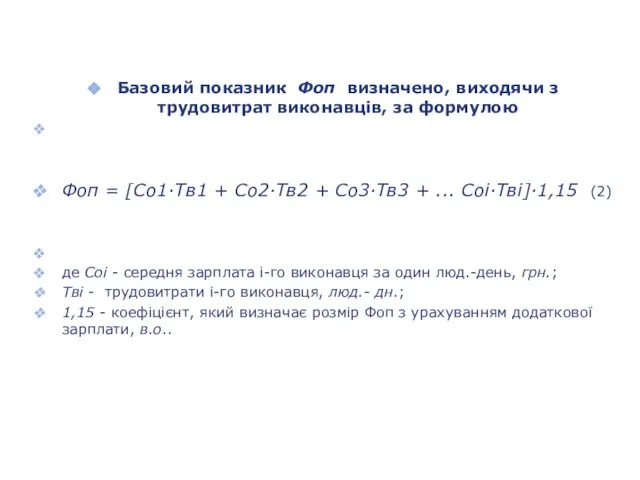

- 116. Вартість роботи Вр на проведення енергетичного аудиту Вр = Фоп (1 + К1 + К3 +

- 117. Базовий показник Фоп визначено, виходячи з трудовитрат виконавців, за формулою Фоп = [Со1∙Тв1 + Со2∙Тв2 +

- 118. Вартість робіт з енергоаудиту на підприємствах можна визначати: - на основі прейскурантів; - за витратами на

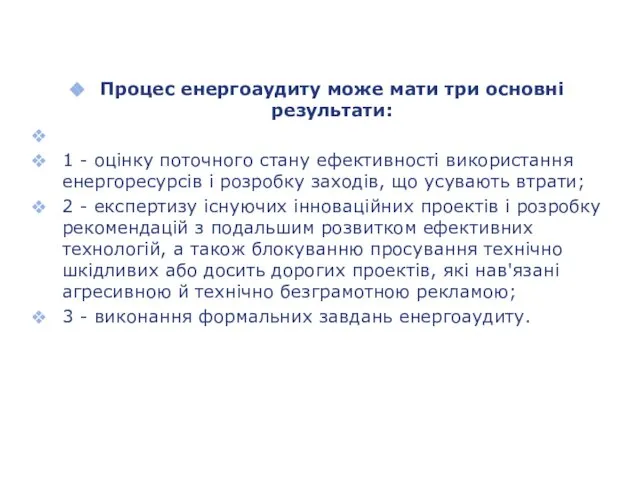

- 119. Процес енергоаудиту може мати три основні результати: 1 - оцінку поточного стану ефективності використання енергоресурсів і

- 120. Максимальний потенціал підвищення енергоефективності відповідає підприємствам, що характеризуються: - низьким рівнем виробничої активності, - значними структурними

- 121. Величина економічної ефективності за рахунок експертизи інноваційних проектів може мати високий показник, коли основним результатом обстеження

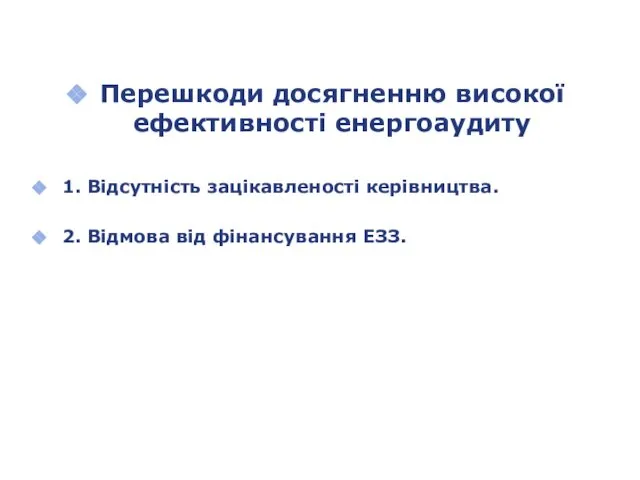

- 122. Перешкоди досягненню високої ефективності енергоаудиту 1. Відсутність зацікавленості керівництва. 2. Відмова від фінансування ЕЗЗ.

- 123. Дякую за увагу!

- 124. www.themegallery.com Company Name

- 125. www.themegallery.com Company Name

- 126. www.themegallery.com Company Name

- 127. www.themegallery.com Company Name

- 128. Энергоаудит Цели. Задачи. Этапы. Результаты энергетического обследования.

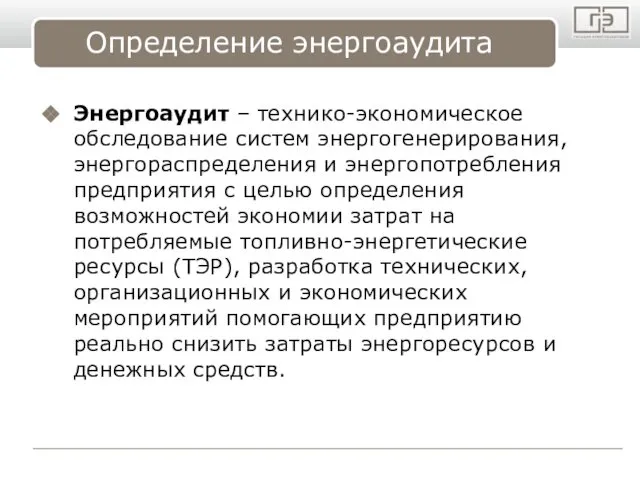

- 129. www.themegallery.com Company Name Определение энергоаудита Энергоаудит – технико-экономическое обследование систем энергогенерирования, энергораспределения и энергопотребления предприятия с

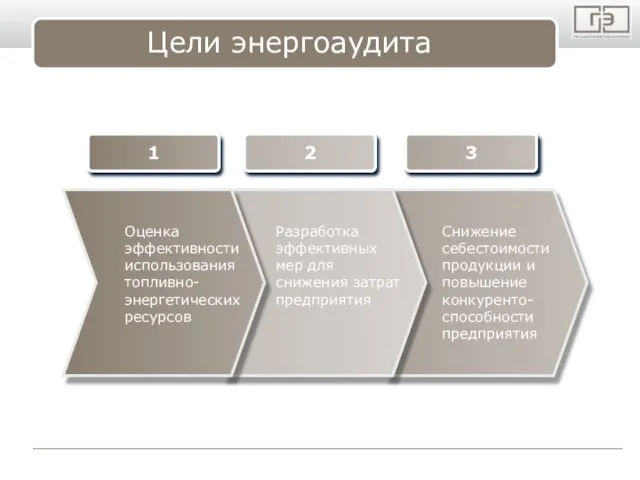

- 130. www.themegallery.com Company Name Цели энергоаудита

- 131. www.themegallery.com Company Name Задачи энергоаудита Снижение расхода ТЭР на собственные нужды за счет внедрения энергосберегаю-щих технологий

- 132. www.themegallery.com Company Name Этапы энергоаудита Анализ эффективности использования энергии и энергоносителей Разработка рекомендаций по эффективному использованию

- 133. www.themegallery.com Company Name Результаты энергетического обследования Отчет по энергетическому обследованию Энергетический паспорт предприятия Программа энерго-сбережения

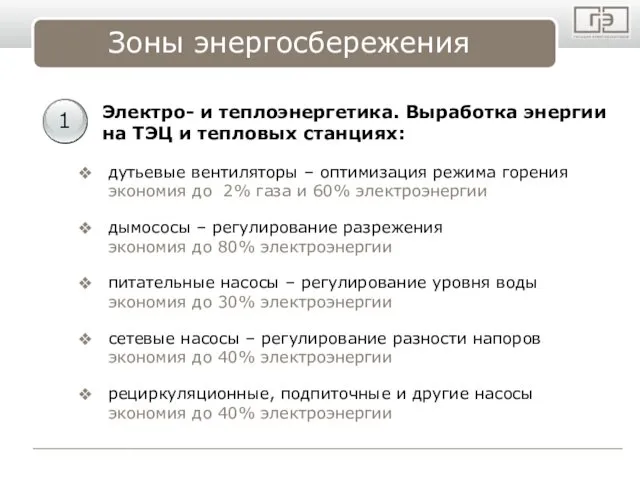

- 134. www.themegallery.com Company Name Зоны энергосбережения дутьевые вентиляторы – оптимизация режима горения экономия до 2% газа и

- 135. www.themegallery.com Company Name Зоны энергосбережения магистральные трубопроводы – энергоаудит теплоизоляции; тепловые пункты: погружные насосы экономия до

- 136. www.themegallery.com Company Name Прогнозная эффективность мероприятий по энергосбережению Внедрение энергосберегающих мероприятий и технологий на производстве: 10-30%

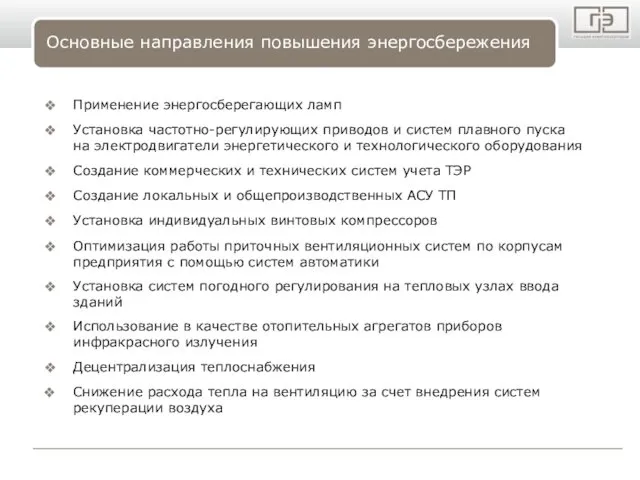

- 137. www.themegallery.com Company Name Основные направления повышения энергосбережения Применение энергосберегающих ламп Установка частотно-регулирующих приводов и систем плавного

- 138. www.themegallery.com Company Name «Гильдия Энергоаудиторов» саморегулирование в области проведения энергетических обследований, в соответствии с Федеральным законом

- 140. Скачать презентацию

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

Розрахунок шкали максимального (R) рейтингу

Сума вагових балів модульної роботи складає:

Rс=

www.themegallery.com

Company Name

Розрахунок шкали максимального (R) рейтингу Сума вагових балів модульної роботи складає: Rс=

www.themegallery.com

Company Name

Розрахунок шкали максимального (R) семестрового рейтингу:

www.themegallery.com

Company Name

Розрахунок шкали максимального (R) семестрового рейтингу:

Джерела інформації

Енергетичний аудит об’єктів житлово-комунального господарства: Монографія / [Розен В. П.,

Джерела інформації Енергетичний аудит об’єктів житлово-комунального господарства: Монографія / [Розен В. П.,

1. Енергетичний аудит - обстеження підприємств, організацій і окремих виробництв із

1. Енергетичний аудит - обстеження підприємств, організацій і окремих виробництв із

Призначення енергетичного аудита є розв'язок наступних завдань:

• складання карти використання об'єктом паливно-енергетичних

• складання карти використання об'єктом паливно-енергетичних

2. І етап. Одержання інформації про об'єкт енергоаудита

• Збір первинних даних про

2. І етап. Одержання інформації про об'єкт енергоаудита

• Збір первинних даних про

• Визначення витрати енергоносіїв на одиницю продукції, що випускається, по підприємству

• Визначення витрати енергоносіїв на одиницю продукції, що випускається, по підприємству

• Складання схеми споживання енергетичних ресурсів об'єктом.

На технологічну схему наносяться місця

• Складання схеми споживання енергетичних ресурсів об'єктом.

На технологічну схему наносяться місця

• Виявлення найбільш енергоємних споживачів і збір даних по них.

Визначення найбільш енергоємних

• Виявлення найбільш енергоємних споживачів і збір даних по них.

Визначення найбільш енергоємних

ІІІ етап. Аналіз ефективності використання паливно-енергетичних ресурсів об'єктом.

• Аналіз ефективності використання окремих

ІІІ етап. Аналіз ефективності використання паливно-енергетичних ресурсів об'єктом.

• Аналіз ефективності використання окремих

• Аналіз енерговикористання окремими споживачами.

Даний підрозділ є найбільш об'ємним, і більшість організацій,

• Аналіз енерговикористання окремими споживачами.

Даний підрозділ є найбільш об'ємним, і більшість організацій,

ІV етап. Поглиблений енергетичний аудит окремих технологічних процесів і енергоспоживачів.

• Проведення додаткових

ІV етап. Поглиблений енергетичний аудит окремих технологічних процесів і енергоспоживачів.

• Проведення додаткових

Енергоспоживач, що одержує звіт по энергоаудиту може самостійно вирішувати наступні проблеми:

• визначити,

Енергоспоживач, що одержує звіт по энергоаудиту може самостійно вирішувати наступні проблеми:

• визначити,

www.themegallery.com

Company Name

Енергоаудит

ЛЕКЦІЯ 2. МЕТОДОЛОГІЯ ЕНЕРГЕТИЧНОГО АУДИТУ

www.themegallery.com

Company Name

Енергоаудит

ЛЕКЦІЯ 2. МЕТОДОЛОГІЯ ЕНЕРГЕТИЧНОГО АУДИТУ

www.themegallery.com

Company Name

План занять

1. Визначення методології енергоаудиту;

2. Простий енергетичний аудит;

3. Комплексний енергетичний

www.themegallery.com

Company Name

План занять

1. Визначення методології енергоаудиту;

2. Простий енергетичний аудит;

3. Комплексний енергетичний

1. Методологія ведення енергоаудиту залежить від тієї інформації, яку прагне одержати

2. Простий енергоаудит - це просте технічне приймання для починаючого енергоаудитора.

Наприклад,

2. Простий енергоаудит - це просте технічне приймання для починаючого енергоаудитора.

Наприклад,

3. КОМПЛЕКСНИЙ ЕНЕРГОАУДИТ

Це рекомендована методологія для професійного енергоаудитора. Цей метод заснований

3. КОМПЛЕКСНИЙ ЕНЕРГОАУДИТ

Це рекомендована методологія для професійного енергоаудитора. Цей метод заснований

У комерційних відносинах для енергоаудитора дуже важливо дати клієнтові те, що

У комерційних відносинах для енергоаудитора дуже важливо дати клієнтові те, що

Методологія проведення аудиту за концепцією РЕЧВ

Методологія проведення аудиту за концепцією РЕЧВ

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

Сировина

Енергія

Вода

Відходи

Викиди

Втратитепла

Токсичні відходи

Промстоки

Продукція

Ресурси та енергія

100%

70%-80%

Постановка проблеми

Сировина

Енергія

Вода

Відходи

Викиди

Втратитепла

Токсичні відходи

Промстоки

Продукція

Ресурси та енергія

100%

70%-80%

Постановка проблеми

РЕЧВ – це постійне впровадження інтегральної профілактичної стратегії охорони навколишнього середовища

РЕЧВ – це постійне впровадження інтегральної профілактичної стратегії охорони навколишнього середовища

Підвищується споживання матеріалів та енергії

Великі інвестиційні та експлуатаційні витрати

Підвищується споживання матеріалів та енергії

Великі інвестиційні та експлуатаційні витрати

Більш чистий продукт

Більш чистий продукт

Кінцеві технології

Кінцеві технології

Що таке проект РЕЧВ, його підготовка та реалізація

Що таке проект РЕЧВ, його підготовка та реалізація

Методика аудиту за проектом РЕЧВ

Зниження промислових відходів і забруднень

Підвищення ефективності використання

Методика аудиту за проектом РЕЧВ

Зниження промислових відходів і забруднень

Підвищення ефективності використання

Методологія аудиту з врахуванням

концепції РЕЧВ

Попередня

оцінка

Планування та

організація

Аналіз

матеріальних

та

енергетичних

потоків

Синтез

Впровадження

Методологія аудиту з врахуванням

концепції РЕЧВ

Попередня

оцінка

Планування та

організація

Аналіз

матеріальних

та

енергетичних

потоків

Синтез

Впровадження

Рішення все нових проектів РЕЧВ

Постійне підвищення ефективності виробництва

Постійне зниження негативного впливу

Рішення все нових проектів РЕЧВ

Постійне підвищення ефективності виробництва

Постійне зниження негативного впливу

Схема реалізації проекту РЕЧВ 1

Схема реалізації проекту РЕЧВ 1

Схема реалізації проекту РЕЧВ II.

Схема реалізації проекту РЕЧВ II.

Початок

?

Початок

?

Методологія РЕЧВ

Попередня

оцінка

Планування та

організація

Аналіз

матеріальних

та

енергетичних

потоків

Синтез

Запровадження та

моніторинг

Перші контакти

Створення команди

Методологія РЕЧВ

Попередня

оцінка

Планування та

організація

Аналіз

матеріальних

та

енергетичних

потоків

Синтез

Запровадження та

моніторинг

Перші контакти

Створення команди

Вибрати та запланувати организацію та реалізацію проект РЕЧВ

Організаційний план

План якості

План навчання

Вибрати та запланувати организацію та реалізацію проект РЕЧВ

Організаційний план

План якості

План навчання

Цикл ПЗКП

П-план З - зроби

К- контроль П- поліпшуй

(творчість)

Цикл ПЗКП

П-план З - зроби

К- контроль П- поліпшуй

(творчість)

Отримати «схвалення» керівництва на реалізацію проекту

Зобов’язання директора або керівництва організації

Мета:

Результат:

Зацікавленість менеджменту

Отримати «схвалення» керівництва на реалізацію проекту

Зобов’язання директора або керівництва організації

Мета:

Результат:

Зацікавленість менеджменту

Можливе поліпшення умов виробництва

Зниження витрат на відходи та витрат на забруднення

Можливе поліпшення умов виробництва

Зниження витрат на відходи та витрат на забруднення

Поліпшення статусу підприємства на переговорах

Поліпшення громадської думки

Спрощення при впровадженні EMS (Energy

Поліпшення статусу підприємства на переговорах

Поліпшення громадської думки

Спрощення при впровадженні EMS (Energy

Недостатня поінформованість про вигоди від проведення енергоаудиту та проекта РЕЧВ

Законодавчі проблеми

Нез’ясована

Недостатня поінформованість про вигоди від проведення енергоаудиту та проекта РЕЧВ

Законодавчі проблеми

Нез’ясована

Недостатня поінформованість про матеріальні, енергетичні та фінансові надходження

Законодавством перевага надається кінцевим

Недостатня поінформованість про матеріальні, енергетичні та фінансові надходження

Законодавством перевага надається кінцевим

Методологія РЕЧВ

Попередня

оцінка

Планування та

організація

Аналіз

матеріальних

та

енергетичних

потоків

Синтез

Запровадження та

моніторинг

Перші контакти

Створення команди

Методологія РЕЧВ

Попередня

оцінка

Планування та

організація

Аналіз

матеріальних

та

енергетичних

потоків

Синтез

Запровадження та

моніторинг

Перші контакти

Створення команди

Визначити «підрозділи» в організації з

найбільш високими втратами – вагомі

Визначити «підрозділи» в організації з

найбільш високими втратами – вагомі

Про що вони кажуть?

20 материалів найважливіших по кількості та з

Про що вони кажуть?

20 материалів найважливіших по кількості та з

Методологія РЕЧВ

Попередня

оцінка

Планування та

організація

Аналіз

матеріальних

та

енергетичних

потоків

Синтез

Запровадження та

моніторинг

Перші контакти

Створення команди

Методологія РЕЧВ

Попередня

оцінка

Планування та

організація

Аналіз

матеріальних

та

енергетичних

потоків

Синтез

Запровадження та

моніторинг

Перші контакти

Створення команди

Отримати максимальну кількість інформації про вибрану область для проекту РЕЧВ

Встановлення мети

Отримати максимальну кількість інформації про вибрану область для проекту РЕЧВ

Встановлення мети

Де відбуваються втрати енергії та що є причиною цих втрат?

Де

Де відбуваються втрати енергії та що є причиною цих втрат?

Де

Визначення мети аналізу та необхідних параметрів

Визначення меж балансу

Визначення балансового терміну

Розділення процесу

Визначення мети аналізу та необхідних параметрів

Визначення меж балансу

Визначення балансового терміну

Розділення процесу

Методологія РЕЧВ

Попередня

оцінка

Планування та

організація

Аналіз

матеріальних

та

енергетичних

потоків

Синтез

Запровадження та

моніторинг

Перші контакти

Створення команди

Методологія РЕЧВ

Попередня

оцінка

Планування та

організація

Аналіз

матеріальних

та

енергетичних

потоків

Синтез

Запровадження та

моніторинг

Перші контакти

Створення команди

Цілі мають бути:

Визначення цілей

Цілі мають бути:

Визначення цілей

Визначити причини проблеми

Знайти можливості для вирішення проблеми

Перелік всіх варіантів

Цілі:

Результат:

Генерування варіантів

Визначити причини проблеми

Знайти можливості для вирішення проблеми

Перелік всіх варіантів

Цілі:

Результат:

Генерування варіантів

Відмова або перенесення на пізніший термін

Фінансово складні варіанти - реалізація протягом

Відмова або перенесення на пізніший термін

Фінансово складні варіанти - реалізація протягом

технічні

економічні

екологічні

Критерії для оцінки

технічні

економічні

екологічні

Критерії для оцінки

Технічна реалізація

Вплив на НС

Безпека співробітників

Скорочення небезпечних відходів

Необхідність досліджень та експертної

Технічна реалізація

Вплив на НС

Безпека співробітників

Скорочення небезпечних відходів

Необхідність досліджень та експертної

Інформувати ТОП-менеджмент про варіанти, які найбільш прийнятні для провадження

Рішення керівництва

Рішення керівництва

Розробити плани дій для відібраних варіантів

Реалізувати задачі на основі плану дій

Реалізувати задачі на основі плану дій

Перевірка реальності поставлених цілей

Нагляд та моніторинг необхідно ввести як одну з

Перевірка реальності поставлених цілей

Нагляд та моніторинг необхідно ввести як одну з

Заключний звіт

задокументувати досягнені результати

Заключний звіт

Ціль :

Результат:

задокументувати досягнені результати

Заключний звіт

Ціль :

Результат:

Мотивація співробітників для продовження програми РЕЧВ

Оцінити хід та результати проекту

Моральна та

Мотивація співробітників для продовження програми РЕЧВ

Оцінити хід та результати проекту

Моральна та

Попереднє обстеження компанії

Порівняльний аналіз

Попередні висновки та напрямки подальшої роботи

ЕТАПИ ЕНЕРГОАУДИТУ

ЗГІДНО

Попереднє обстеження компанії

Порівняльний аналіз

Попередні висновки та напрямки подальшої роботи

ЕТАПИ ЕНЕРГОАУДИТУ

ЗГІДНО

Попереднє обстеження компанії

Попередні висновки та напрямки подальшої роботи

Детальне обстеження

Розрахунки та висновки

Розроблення

Попереднє обстеження компанії

Попередні висновки та напрямки подальшої роботи

Детальне обстеження

Розрахунки та висновки

Розроблення

Попереднє обстеження компанії

Попередні висновки та напрямки подальшої роботи

Детальне обстеження

Розрахунки та висновки

Розроблення

Попереднє обстеження компанії

Попередні висновки та напрямки подальшої роботи

Детальне обстеження

Розрахунки та висновки

Розроблення

Порівняльний аналіз

Попереднє обстеження компанії

Детальне обстеження

Розрахунки та висновки

Розроблення опцій

Впровадження опцій

Моніторинг

Потенціал скорочення споживання

ресурсів

Можливі

Порівняльний аналіз

Попереднє обстеження компанії

Детальне обстеження

Розрахунки та висновки

Розроблення опцій

Впровадження опцій

Моніторинг

Потенціал скорочення споживання

ресурсів

Можливі

Попередні висновки та напрямки подальшої роботи

Порівняльний аналіз

Попереднє обстеження компанії

Розрахунки та висновки

Розроблення

Попередні висновки та напрямки подальшої роботи

Порівняльний аналіз

Попереднє обстеження компанії

Розрахунки та висновки

Розроблення

Попередні висновки та напрямки подальшої роботи

Порівняльний аналіз

Попереднє обстеження компанії

Розрахунки та висновки

Розроблення

Попередні висновки та напрямки подальшої роботи

Порівняльний аналіз

Попереднє обстеження компанії

Розрахунки та висновки

Розроблення

www.themegallery.com

Company Name

Енергоаудит

ЛЕКЦІЯ 3. ПРОФІЛЬ ВИКОРИСТАННЯ ЕНЕРГІЇ

www.themegallery.com

Company Name

Енергоаудит

ЛЕКЦІЯ 3. ПРОФІЛЬ ВИКОРИСТАННЯ ЕНЕРГІЇ

План

1.Існуючі технічні заходи проведення енергоаудиту.

2. Розрахунки спожитого первинного палива.

3. Інтегрування показників

1.Існуючі технічні заходи проведення енергоаудиту.

2. Розрахунки спожитого первинного палива.

3. Інтегрування показників

www.themegallery.com

Company Name

Рис.3.1. Існуючі технічні заходи проведення енергоаудиту

www.themegallery.com

Company Name

Рис.3.1. Існуючі технічні заходи проведення енергоаудиту

2. Розрахунки спожитого первинного палива.

Для нафтового палива й вугілля.

Обчислення вимагає

2. Розрахунки спожитого первинного палива.

Для нафтового палива й вугілля.

Обчислення вимагає

www.themegallery.com

Company Name

Н

B

L

Н

B

L

Н

B

L

M=(L × B ×H)/3,66

M=(L × B ×H)/2,44

M=(L × B ×H)/1,22

M=(D

www.themegallery.com

Company Name

Н

B

L

Н

B

L

Н

B

L

M=(L × B ×H)/3,66

M=(L × B ×H)/2,44

M=(L × B ×H)/1,22

M=(D

Розрахунки спожитого рідкого палива звичайно включає різні приймання виміру: від традиційної

Розрахунки спожитого рідкого палива звичайно включає різні приймання виміру: від традиційної

Рис. 3.1. Добовий графік навантаження

3. Інтегрування показників переносних і стаціонарних

вимірників.

Рис. 3.1. Добовий графік навантаження

3. Інтегрування показників переносних і стаціонарних

вимірників.

Визначаючи потенційні можливості енергозбереження, графіки навантаження можуть указувати на наступні фактори:

• Ушкодження

Визначаючи потенційні можливості енергозбереження, графіки навантаження можуть указувати на наступні фактори:

• Ушкодження

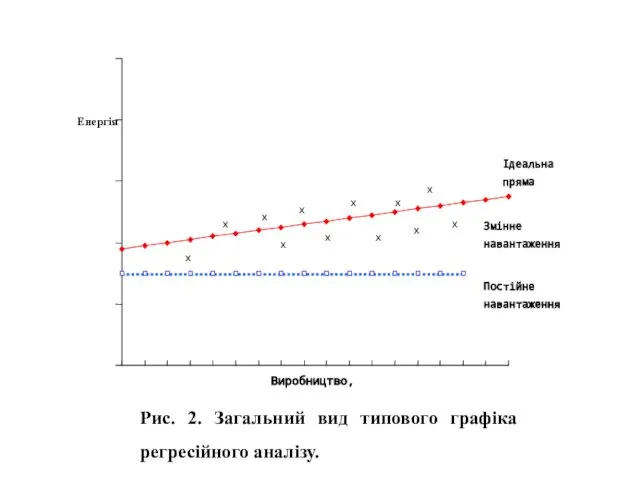

4. Метод регресійного аналізу

Цей метод являє собою математичне приймання, заснований на

4. Метод регресійного аналізу

Цей метод являє собою математичне приймання, заснований на

Рис. 2. Загальний вид типового графіка регресійного аналізу.

Енергія

Рис. 2. Загальний вид типового графіка регресійного аналізу.

Енергія

Таблиця 4.1. Постійні й змінні складові витрат різних видів енергії

*

Таблиця 4.1. Постійні й змінні складові витрат різних видів енергії

*

Рис.5.1. Перевірочний тест для виявлення величини енергоспоживання

однієї із двох установок,

Рис.5.1. Перевірочний тест для виявлення величини енергоспоживання

однієї із двох установок,

www.themegallery.com

Company Name

Енергоаудит

ЛЕКЦІЯ 4. АНАЛІЗ ПОТОКІВ ЕНЕРГІЇ.

АУДИТ СИСТЕМ ВЕНТИЛЯЦІЇ І КОНДИЦІОНУВАННЯ.

www.themegallery.com

Company Name

Енергоаудит

ЛЕКЦІЯ 4. АНАЛІЗ ПОТОКІВ ЕНЕРГІЇ.

АУДИТ СИСТЕМ ВЕНТИЛЯЦІЇ І КОНДИЦІОНУВАННЯ.

План

1.Загальна структурна схема систем вентиляції та кондеціонування.

2. Аналіз методик щодо визначення

1.Загальна структурна схема систем вентиляції та кондеціонування.

2. Аналіз методик щодо визначення

Рис.4.1. Загальна структурна схема системи вентиляції.

Потоки вхідні: електроенергія.

Потоки вихідні: потік повітря

Рис.4.1. Загальна структурна схема системи вентиляції.

Потоки вхідні: електроенергія.

Потоки вихідні: потік повітря

![Визначення електричної і механічної потужності www.themegallery.com Company Name де U [В]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/476526/slide-87.jpg)

Визначення електричної і механічної потужності

www.themegallery.com

Company Name

де U [В] - напруга живильної

Визначення електричної і механічної потужності

www.themegallery.com

Company Name

де U [В] - напруга живильної

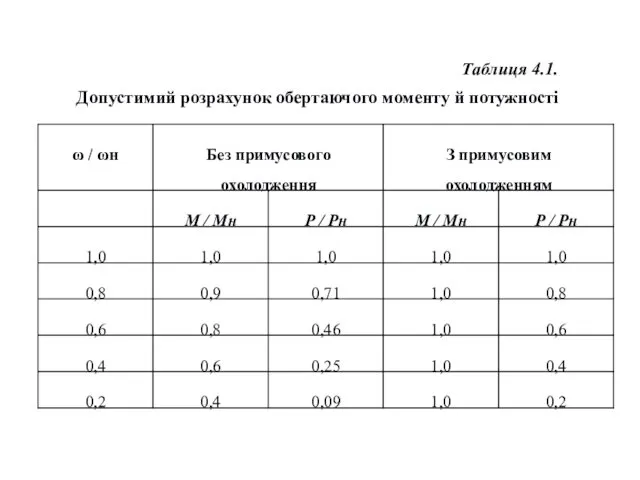

Таблиця 4.1.

Допустимий розрахунок обертаючого моменту й потужності

Таблиця 4.1.

Допустимий розрахунок обертаючого моменту й потужності

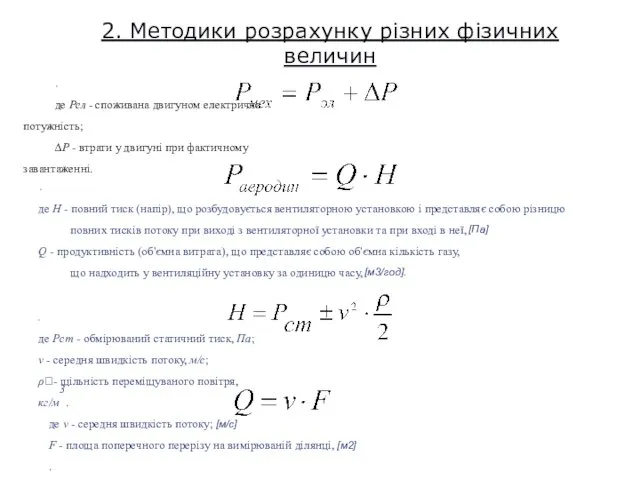

2. Методики розрахунку різних фізичних величин

,

де Рел - споживана двигуном

2. Методики розрахунку різних фізичних величин

,

де Рел - споживана двигуном

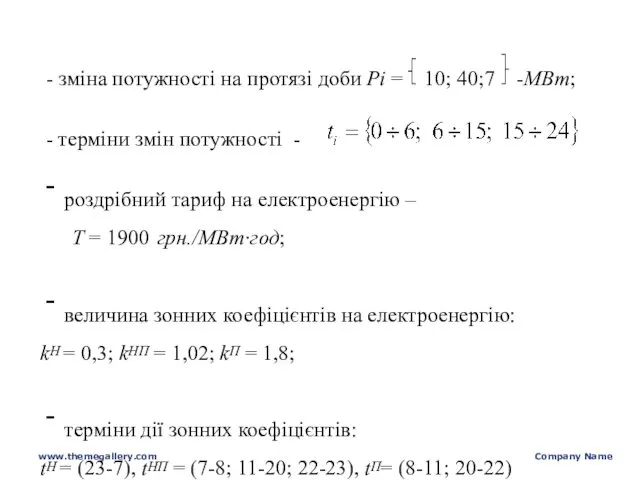

Завдання 1. Виконати розрахунок добового економічного ефекту від впровадження системи електропостачання

Завдання 1. Виконати розрахунок добового економічного ефекту від впровадження системи електропостачання

www.themegallery.com

Company Name

- зміна потужності на протязі доби Рі = 10; 40;7

www.themegallery.com

Company Name

- зміна потужності на протязі доби Рі = 10; 40;7

www.themegallery.com

Company Name

www.themegallery.com

Company Name

Завдання 2

Визначити грошові витрати на оплату обсягів електричної енергії для підігріву

Завдання 2

Визначити грошові витрати на оплату обсягів електричної енергії для підігріву

Парокомпресійна система охолодження

Парокомпресійна система охолодження

Потоки вхідні: електрика, теплота, яка поглинена з холодоносія.

Потоки вихідні: теплота, що

Потоки вхідні: електрика, теплота, яка поглинена з холодоносія.

Потоки вихідні: теплота, що

Різні вимірювальні енергетичні потоки усередині котельні

Різні вимірювальні енергетичні потоки усередині котельні

Аудит електротермічних установок

Електротермічні процеси – це процеси, в яких використовується перетворення

Аудит електротермічних установок

Електротермічні процеси – це процеси, в яких використовується перетворення

Установки нагріву опором

www.themegallery.com

Company Name

Q = I2Rt; P = U2S/ρl

Установки нагріву опором

www.themegallery.com

Company Name

Q = I2Rt; P = U2S/ρl

www.themegallery.com

Company Name

www.themegallery.com

Company Name

Індукційні установки

www.themegallery.com

Company Name

Індукційні установки

www.themegallery.com

Company Name

Енергетичний баланс індукційного нагрівача

www.themegallery.com

Company Name

Енергетичний баланс індукційного нагрівача

www.themegallery.com

Company Name

Електродугові

www.themegallery.com

Company Name

Електродугові

www.themegallery.com

Company Name

www.themegallery.com

Company Name

Енергоаудит

Методика складання звіту з енергоаудиту. Ціноутворення.

www.themegallery.com

Company Name

Енергоаудит

Методика складання звіту з енергоаудиту. Ціноутворення.

Методика складання звіту з енергоаудиту. Ціноутворення послуг з енергоаудиту.

www.themegallery.com

Company Name

Методика складання звіту з енергоаудиту. Ціноутворення послуг з енергоаудиту.

www.themegallery.com

Company Name

Літературні джерела

1. ДСТУ 4065-2001 Енергозбереження. Енергетичний аудит. Загальні технічні вимоги.

2. Наказ

Літературні джерела

1. ДСТУ 4065-2001 Енергозбереження. Енергетичний аудит. Загальні технічні вимоги.

2. Наказ

План занять

1. Вимоги до звітної документації з енергоаудиту.

1.1. Самоенергоаудит та його

План занять

1. Вимоги до звітної документації з енергоаудиту.

1.1. Самоенергоаудит та його

Відповідно до вимог ДСТУ 4065-2001 звіт з енергоаудиту складається з

Відповідно до вимог ДСТУ 4065-2001 звіт з енергоаудиту складається з

Рис.1. Діаграма Санкей для сучасної електростанції

Рис.1. Діаграма Санкей для сучасної електростанції

Рис.2. Кругова діаграма для сучасної електростанції

Розширений висновок

- прогноз зниження енергоспоживання;

- обґрунтування напрямків подальших робіт;

Розширений висновок

- прогноз зниження енергоспоживання;

- обґрунтування напрямків подальших робіт;

Титульна сторінка

- назва спеціалізованої організації, її адреса, номер та термін дії

Титульна сторінка

- назва спеціалізованої організації, її адреса, номер та термін дії

Створення служби самоенергоаудиту дозволяє:

- зменшити витрати на виконання енергоаудиту та

Створення служби самоенергоаудиту дозволяє:

- зменшити витрати на виконання енергоаудиту та

Крок 5: Обґрунтування та розроблення проектів ЕЗЗ. Остаточна селекція та узгодження

Крок 5: Обґрунтування та розроблення проектів ЕЗЗ. Остаточна селекція та узгодження

Вартість роботи Вр на проведення енергетичного аудиту

Вр = Фоп (1 +

Вартість роботи Вр на проведення енергетичного аудиту

Вр = Фоп (1 +

Базовий показник Фоп визначено, виходячи з трудовитрат виконавців, за формулою

Фоп

Базовий показник Фоп визначено, виходячи з трудовитрат виконавців, за формулою

Фоп

Вартість робіт з енергоаудиту на підприємствах можна визначати:

- на основі прейскурантів;

-

Вартість робіт з енергоаудиту на підприємствах можна визначати:

- на основі прейскурантів;

-

Процес енергоаудиту може мати три основні результати:

1 - оцінку поточного стану

Процес енергоаудиту може мати три основні результати:

1 - оцінку поточного стану

Максимальний потенціал підвищення енергоефективності відповідає підприємствам, що характеризуються:

- низьким

Максимальний потенціал підвищення енергоефективності відповідає підприємствам, що характеризуються:

- низьким

Величина економічної ефективності за рахунок експертизи інноваційних проектів може мати високий

Величина економічної ефективності за рахунок експертизи інноваційних проектів може мати високий

Перешкоди досягненню високої ефективності енергоаудиту

1. Відсутність зацікавленості керівництва.

2. Відмова від фінансування

Перешкоди досягненню високої ефективності енергоаудиту

1. Відсутність зацікавленості керівництва.

2. Відмова від фінансування

Дякую за увагу!

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

www.themegallery.com

Company Name

Энергоаудит

Цели. Задачи. Этапы. Результаты энергетического обследования.

Энергоаудит

Цели. Задачи. Этапы. Результаты энергетического обследования.

www.themegallery.com

Company Name

Определение энергоаудита

Энергоаудит – технико-экономическое обследование систем энергогенерирования, энергораспределения и энергопотребления

www.themegallery.com

Company Name

Определение энергоаудита

Энергоаудит – технико-экономическое обследование систем энергогенерирования, энергораспределения и энергопотребления

www.themegallery.com

Company Name

Цели энергоаудита

www.themegallery.com

Company Name

Цели энергоаудита

www.themegallery.com

Company Name

Задачи энергоаудита

Снижение расхода ТЭР на собственные нужды за счет внедрения

www.themegallery.com

Company Name

Задачи энергоаудита

Снижение расхода ТЭР на собственные нужды за счет внедрения

www.themegallery.com

Company Name

Этапы энергоаудита

Анализ эффективности использования энергии и энергоносителей

Разработка рекомендаций по

www.themegallery.com

Company Name

Этапы энергоаудита

Анализ эффективности использования энергии и энергоносителей

Разработка рекомендаций по

www.themegallery.com

Company Name

Результаты энергетического обследования

Отчет по энергетическому обследованию

Энергетический паспорт предприятия

Программа энерго-сбережения

www.themegallery.com

Company Name

Результаты энергетического обследования

Отчет по энергетическому обследованию

Энергетический паспорт предприятия

Программа энерго-сбережения

www.themegallery.com

Company Name

Зоны энергосбережения

дутьевые вентиляторы – оптимизация режима горения экономия до 2%

www.themegallery.com

Company Name

Зоны энергосбережения

дутьевые вентиляторы – оптимизация режима горения экономия до 2%

www.themegallery.com

Company Name

Зоны энергосбережения

магистральные трубопроводы – энергоаудит теплоизоляции;

тепловые пункты:

погружные насосы экономия до

www.themegallery.com

Company Name

Зоны энергосбережения

магистральные трубопроводы – энергоаудит теплоизоляции;

тепловые пункты:

погружные насосы экономия до

www.themegallery.com

Company Name

Прогнозная эффективность мероприятий по энергосбережению

Внедрение энергосберегающих мероприятий и технологий на

www.themegallery.com

Company Name

Прогнозная эффективность мероприятий по энергосбережению

Внедрение энергосберегающих мероприятий и технологий на

www.themegallery.com

Company Name

Основные направления повышения энергосбережения

Применение энергосберегающих ламп

Установка частотно-регулирующих приводов и систем

www.themegallery.com

Company Name

Основные направления повышения энергосбережения

Применение энергосберегающих ламп

Установка частотно-регулирующих приводов и систем

www.themegallery.com

Company Name

«Гильдия Энергоаудиторов»

саморегулирование в области проведения энергетических обследований, в соответствии с

www.themegallery.com

Company Name

«Гильдия Энергоаудиторов»

саморегулирование в области проведения энергетических обследований, в соответствии с

Предмет профессиональной этики

Предмет профессиональной этики Типология культуры. Понятия типологии и типологизации культур. (Тема 12)

Типология культуры. Понятия типологии и типологизации культур. (Тема 12) Поздняя схоластика. XIII век

Поздняя схоластика. XIII век Наука, ненаука, псевдонаука и лженаука. НИУ МЭИ

Наука, ненаука, псевдонаука и лженаука. НИУ МЭИ Философия и наука Новейшего времени

Философия и наука Новейшего времени Презентация на тему "Философия Бытия" - презентации по Философии

Презентация на тему "Философия Бытия" - презентации по Философии Основные формальнологические законы (Лекция № 3.1)

Основные формальнологические законы (Лекция № 3.1) Презентация на тему "7 период развития соц.работы" - презентации по Философии

Презентация на тему "7 период развития соц.работы" - презентации по Философии Познание и его структура. Вера и знание

Познание и его структура. Вера и знание Цінності як ядро світоглядної проблематики

Цінності як ядро світоглядної проблематики Воспитание и обучение в Древнем Китае

Воспитание и обучение в Древнем Китае Никлас Луман. Понятие общества

Никлас Луман. Понятие общества Философия Древнего Востока

Философия Древнего Востока Қ.А Йассауидің сопылық философиясы

Қ.А Йассауидің сопылық философиясы Философия в Древней Греции Работу выполнила студентка первого курса группы ЭФ-11 Игнатьева М.А.

Философия в Древней Греции Работу выполнила студентка первого курса группы ЭФ-11 Игнатьева М.А.  Античная философия

Античная философия Человек и общество

Человек и общество Диоге́н Сино́пский — древнегреческий философ

Диоге́н Сино́пский — древнегреческий философ Бытие мира. Лекция 10

Бытие мира. Лекция 10 Йога

Йога Философия русского зарубежья

Философия русского зарубежья Философия Дж. Беркли

Философия Дж. Беркли Философия, ее предмет и функции

Философия, ее предмет и функции Сознание и познание

Сознание и познание Реформация в социальной философии

Реформация в социальной философии Культурологические идеи И. Г. Гердера

Культурологические идеи И. Г. Гердера ЛЕКЦИЯ 3. ПСИХОЛОГИЧЕСКАЯ ТРАДИЦИЯ В ИЗУЧЕНИИ КОНФЛИКТОВ Гаранина Елена Юрьевна, кафедра сервиса и моды 2 ЧАСА

ЛЕКЦИЯ 3. ПСИХОЛОГИЧЕСКАЯ ТРАДИЦИЯ В ИЗУЧЕНИИ КОНФЛИКТОВ Гаранина Елена Юрьевна, кафедра сервиса и моды 2 ЧАСА  Образование

Образование