- Аналитические возможности формы № 3 Отчет об изменении капитала

Содержание

- 2. ПЛАН 1. Назначение, структура и содержание отчета об изменениях капитала 2. Анализ состава и движения собственного

- 3. НАЗНАЧЕНИЕ ОТЧЕТА ОБ ИЗМЕНЕНИИ КАПИТАЛА Отчет об изменениях капитала показывает его увеличение или уменьшение за период

- 4. СТРУКТУРА И СОДЕРЖАНИЕ ОТЧЕТА ОБ ИЗМЕНЕНИИ КАПИТАЛА Капитал в отчете сгруппирован в три раздела (капитал, резервы

- 5. АНАЛИЗ СОСТАВА И ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛА Для анализа состава и движения СК необходимо составить аналитическую таблицу.

- 6. АНАЛИЗ СОСТАВА И ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛА Пример Анализа состава и движения СК

- 7. АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ Внеоборотные активы — первый раздел баланса, который включает в себя НМА, ОС,

- 8. АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ Методика анализа чистых активов имеет следующие основные направления: Анализ динамики чистых активов.

- 9. АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ улучшение структуры активов; выбор использования оптимальных методов оценки товарно-материальных ценностей, начисления амортизации

- 11. Скачать презентацию

ПЛАН

1. Назначение, структура и содержание отчета об изменениях капитала

2. Анализ состава

ПЛАН

1. Назначение, структура и содержание отчета об изменениях капитала

2. Анализ состава

НАЗНАЧЕНИЕ ОТЧЕТА ОБ ИЗМЕНЕНИИ КАПИТАЛА

Отчет об изменениях капитала показывает его

НАЗНАЧЕНИЕ ОТЧЕТА ОБ ИЗМЕНЕНИИ КАПИТАЛА

Отчет об изменениях капитала показывает его

СТРУКТУРА И СОДЕРЖАНИЕ ОТЧЕТА ОБ ИЗМЕНЕНИИ КАПИТАЛА

Капитал в отчете сгруппирован в

СТРУКТУРА И СОДЕРЖАНИЕ ОТЧЕТА ОБ ИЗМЕНЕНИИ КАПИТАЛА

Капитал в отчете сгруппирован в

АНАЛИЗ СОСТАВА И ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛА

Для анализа состава и движения СК

АНАЛИЗ СОСТАВА И ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛА

Для анализа состава и движения СК

АНАЛИЗ СОСТАВА И ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛА

Пример Анализа состава и движения СК

АНАЛИЗ СОСТАВА И ДВИЖЕНИЯ СОБСТВЕННОГО КАПИТАЛА

Пример Анализа состава и движения СК

АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ

Внеоборотные активы — первый раздел баланса, который включает в

АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ

Внеоборотные активы — первый раздел баланса, который включает в

АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ

Методика анализа чистых активов имеет следующие основные направления:

Анализ динамики

АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ

Методика анализа чистых активов имеет следующие основные направления:

Анализ динамики

АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ

улучшение структуры активов;

выбор использования оптимальных методов оценки товарно-материальных

АНАЛИЗ ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ

улучшение структуры активов;

выбор использования оптимальных методов оценки товарно-материальных

Налоговое регулирование при международных автомобильных перевозках и экспедировании груза

Налоговое регулирование при международных автомобильных перевозках и экспедировании груза Базовый семинар. Второй день семинара

Базовый семинар. Второй день семинара Кредитный потребительский кооператив

Кредитный потребительский кооператив Учет материально-производственных запасов

Учет материально-производственных запасов Бухгалтерский учет основных средств организации

Бухгалтерский учет основных средств организации Оплата перевозки пассажира, багажа, груза

Оплата перевозки пассажира, багажа, груза Учет и контроль расчетов со страхователями по взносам на социальное страхование (на примере ГУ-РО ФСС РФ по ХМАО)

Учет и контроль расчетов со страхователями по взносам на социальное страхование (на примере ГУ-РО ФСС РФ по ХМАО) Дистанционное банковское обслуживание. Банк Санкт-Петербург

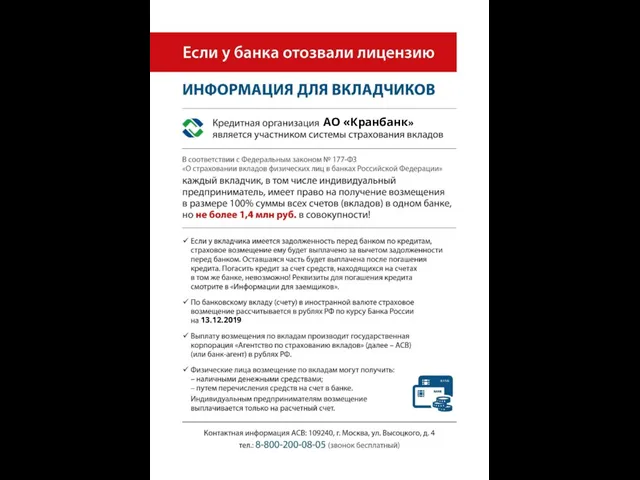

Дистанционное банковское обслуживание. Банк Санкт-Петербург Кредитная организация АО Кранбанк. Информация для вкладчиков

Кредитная организация АО Кранбанк. Информация для вкладчиков Валютный контроль в таможенном деле

Валютный контроль в таможенном деле Решение задач по оценке недвижимого имущества (50 задач на 100 баллов)

Решение задач по оценке недвижимого имущества (50 задач на 100 баллов) Понятие финансового контроля

Понятие финансового контроля Учет товарных операций в организациях розничной торговли

Учет товарных операций в организациях розничной торговли Защита разработки ВКР: оптимизация логистических затрат предприятия путем создания собственного автопарка

Защита разработки ВКР: оптимизация логистических затрат предприятия путем создания собственного автопарка Учет готовой продукции

Учет готовой продукции Экономика инвестиционного проекта в нефтегазовой отрасли

Экономика инвестиционного проекта в нефтегазовой отрасли Бухгалтерская отчетность

Бухгалтерская отчетность Организация и структура финансового рынка. Понятие финансового рынка. Классификация финансового рынка. Эмиссия ценных бумаг

Организация и структура финансового рынка. Понятие финансового рынка. Классификация финансового рынка. Эмиссия ценных бумаг Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы

Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы Новая

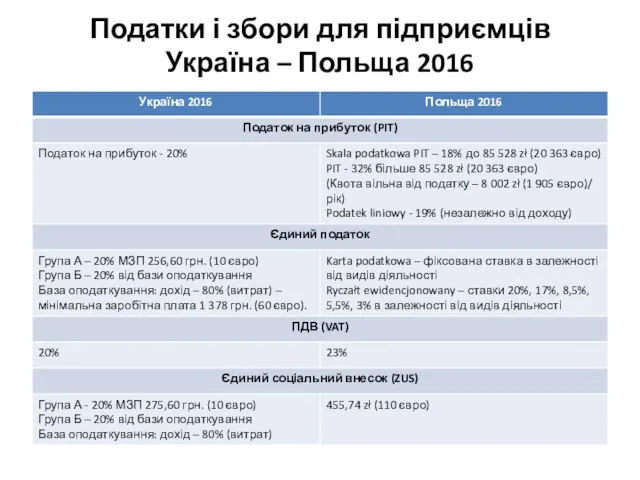

Новая Податки і збори для підприємців Україна – Польща

Податки і збори для підприємців Україна – Польща Фонд развития моногородов

Фонд развития моногородов Оценка доходности банковских операций (методы количественного анализа)

Оценка доходности банковских операций (методы количественного анализа) Последовательность расчетов и связей форм бюджетной модели

Последовательность расчетов и связей форм бюджетной модели Бюджет семьи

Бюджет семьи Невидимая рука и совершенный барьер. Барьерный метод ценовой дискриминации

Невидимая рука и совершенный барьер. Барьерный метод ценовой дискриминации Смета затрат на подготовку производства

Смета затрат на подготовку производства Оборотные средства организации

Оборотные средства организации