- Анализ бухгалтерской отчетности

Содержание

- 2. Коэффициент оборачиваемости оборотных средств Характеризует число оборотов оборотных средств за период: рассчитывается по каждой позиции оборотных

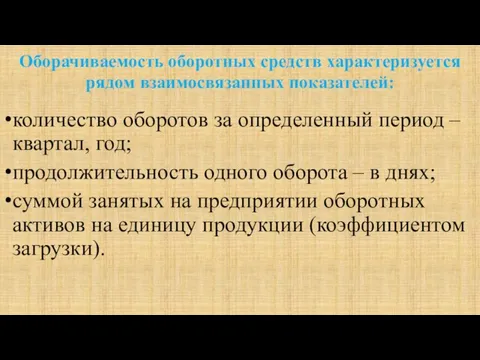

- 3. Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: количество оборотов за определенный период – квартал, год; продолжительность

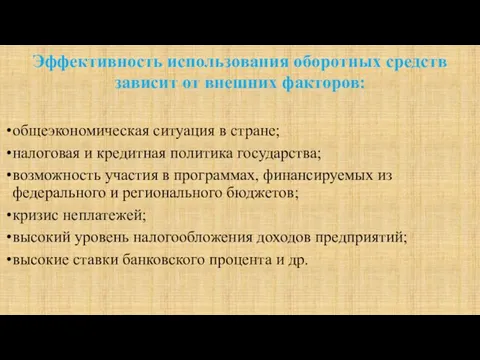

- 4. Эффективность использования оборотных средств зависит от внешних факторов: общеэкономическая ситуация в стране; налоговая и кредитная политика

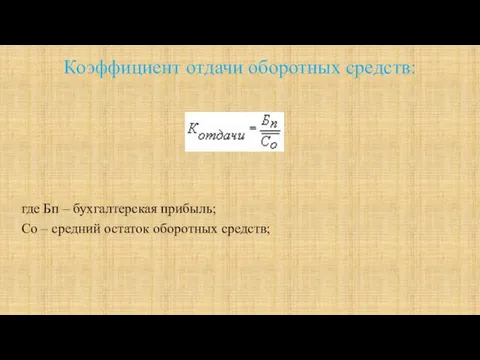

- 5. Коэффициент отдачи оборотных средств: где Бп – бухгалтерская прибыль; Со – средний остаток оборотных средств;

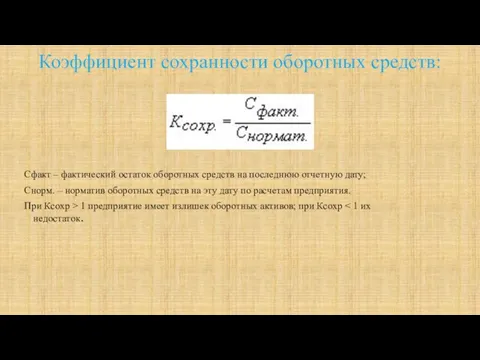

- 6. Коэффициент сохранности оборотных средств: Сфакт – фактический остаток оборотных средств на последнюю отчетную дату; Снорм. –

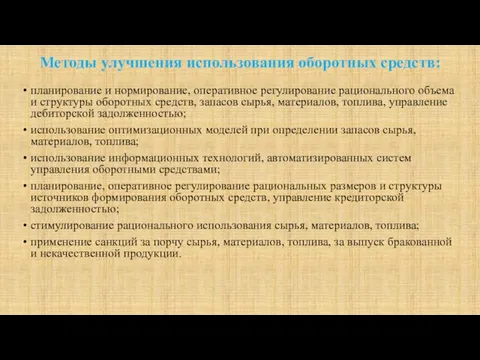

- 7. Методы улучшения использования оборотных средств: планирование и нормирование, оперативное регулирование рационального объема и структуры оборотных средств,

- 8. Оборачиваемость оборотных активов: - длительность одного полного кругооборота средств с момента авансирования оборотных активов в денежной

- 9. Коэффициент оборачиваемости оборотных активов: ВР Ко Со Ко - количество оборотов за определенный период – квартал,

- 10. Оборачиваемость активов

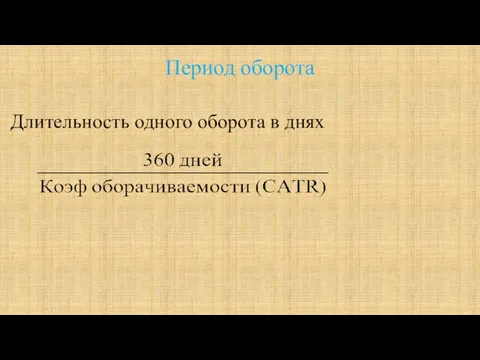

- 11. Период оборота Длительность одного оборота в днях

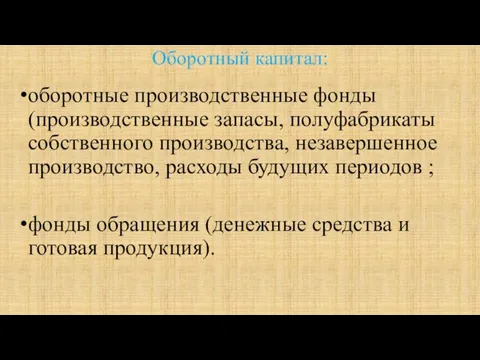

- 12. Оборотный капитал - представляет собой, с одной стороны, часть пассива баланса, содержащую величину авансированного капитала (собственного

- 13. Оборотный капитал: оборотные производственные фонды (производственные запасы, полуфабрикаты собственного производства, незавершенное производство, расходы будущих периодов ;

- 14. Чистый оборотный капитал (ЧОК) ЧОК = Капитал и резервы + Долгосрочные обязательства - Внеоборотные активы

- 15. Рентабельность

- 16. Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных

- 17. Формула расчета рентабельности П(У)оН - прибыль (убыток) от налогообложения; Выр - выручка (нетто) от продажи товаров,

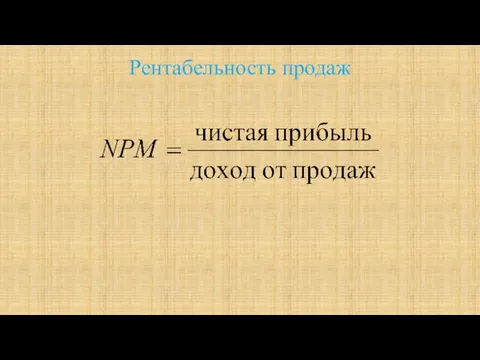

- 18. Рентабельность продаж

- 19. Если затраты на производство превышают покупательскую способность, то изделие производить не рентабельно.

- 20. Схема оборачиваемости текущих активов Денежные средства Дебиторская задолженность Сырье и материалы Готовая продукция Незавершенное производство

- 22. Скачать презентацию

Коэффициент оборачиваемости оборотных средств

Характеризует число оборотов оборотных средств за период:

рассчитывается по

Коэффициент оборачиваемости оборотных средств

Характеризует число оборотов оборотных средств за период:

рассчитывается по

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей:

количество оборотов за определенный

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей:

количество оборотов за определенный

Эффективность использования оборотных средств зависит от внешних факторов:

общеэкономическая ситуация в

Эффективность использования оборотных средств зависит от внешних факторов:

общеэкономическая ситуация в

Коэффициент отдачи оборотных средств:

где Бп – бухгалтерская прибыль;

Со – средний остаток

Коэффициент отдачи оборотных средств:

где Бп – бухгалтерская прибыль;

Со – средний остаток

Коэффициент сохранности оборотных средств:

Сфакт – фактический остаток оборотных средств на последнюю

Коэффициент сохранности оборотных средств:

Сфакт – фактический остаток оборотных средств на последнюю

Методы улучшения использования оборотных средств:

планирование и нормирование, оперативное регулирование рационального объема

Методы улучшения использования оборотных средств:

планирование и нормирование, оперативное регулирование рационального объема

Оборачиваемость оборотных активов:

- длительность одного полного кругооборота средств с момента авансирования

Оборачиваемость оборотных активов:

- длительность одного полного кругооборота средств с момента авансирования

Коэффициент оборачиваемости оборотных активов:

ВР

Ко

Со

Ко - количество оборотов за

Коэффициент оборачиваемости оборотных активов:

ВР

Ко

Со

Ко - количество оборотов за

Оборачиваемость активов

Оборачиваемость активов

Период оборота

Длительность одного оборота в днях

Период оборота

Длительность одного оборота в днях

Оборотный капитал

- представляет собой, с одной стороны, часть пассива баланса, содержащую

Оборотный капитал

- представляет собой, с одной стороны, часть пассива баланса, содержащую

Оборотный капитал:

оборотные производственные фонды (производственные запасы, полуфабрикаты собственного производства, незавершенное производство,

Оборотный капитал:

оборотные производственные фонды (производственные запасы, полуфабрикаты собственного производства, незавершенное производство,

Чистый оборотный капитал (ЧОК)

ЧОК = Капитал и резервы + Долгосрочные

Чистый оборотный капитал (ЧОК)

ЧОК = Капитал и резервы + Долгосрочные

Рентабельность

Рентабельность

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности

Формула расчета рентабельности

П(У)оН - прибыль (убыток) от налогообложения;

Выр - выручка (нетто)

Формула расчета рентабельности

П(У)оН - прибыль (убыток) от налогообложения; Выр - выручка (нетто)

Рентабельность продаж

Рентабельность продаж

Если затраты на производство превышают покупательскую способность, то изделие производить не

Если затраты на производство превышают покупательскую способность, то изделие производить не

Схема оборачиваемости текущих активов

Денежные средства

Дебиторская задолженность

Сырье и материалы

Готовая продукция

Незавершенное производство

Схема оборачиваемости текущих активов

Денежные средства

Дебиторская задолженность

Сырье и материалы

Готовая продукция

Незавершенное производство

Учет процесса производства

Учет процесса производства Тинькофф. 7 день

Тинькофф. 7 день Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex

Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex Ценообразование на рынке консалтинговых услуг

Ценообразование на рынке консалтинговых услуг Значение финансов в деятельности предпринимателя

Значение финансов в деятельности предпринимателя Теория затрат

Теория затрат Бухгалтерский баланс в системе бухгалтерской отчетности

Бухгалтерский баланс в системе бухгалтерской отчетности Виды медицинского страхования!

Виды медицинского страхования! Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Виды инвестирования

Виды инвестирования МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Механизм реализации пилотных проектов по созданию доходных домов в Югре

Механизм реализации пилотных проектов по созданию доходных домов в Югре Strategic Alliance

Strategic Alliance Мой первый финансовый план. Как подростку накопить на мечту

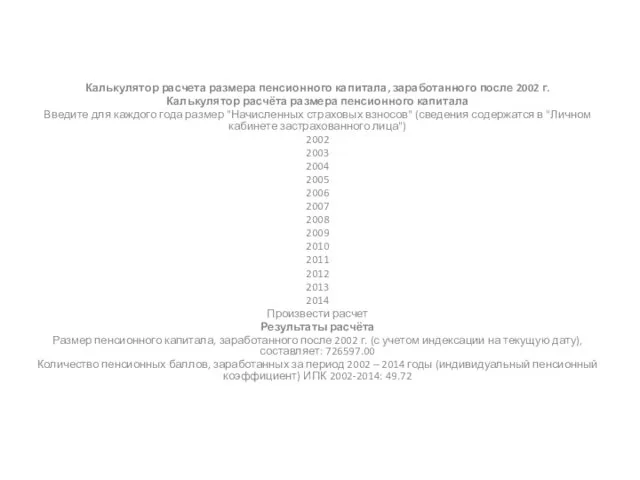

Мой первый финансовый план. Как подростку накопить на мечту Калькулятор расчёта размера пенсионного капитала

Калькулятор расчёта размера пенсионного капитала АО “Почта банк”. Продукт “Дом по почте”

АО “Почта банк”. Продукт “Дом по почте” Онлайн образование. Практический семинар

Онлайн образование. Практический семинар Деньги, кредит и банки

Деньги, кредит и банки Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления

Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления Органы финансово-экономического контроля

Органы финансово-экономического контроля Финансовые ресурсы

Финансовые ресурсы Application International Trade. What determines whether a country imports or exports a good

Application International Trade. What determines whether a country imports or exports a good О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства

О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства Financial Accounting Training program

Financial Accounting Training program Основы теории налогообложения. Основные понятия и определения

Основы теории налогообложения. Основные понятия и определения Управление реальными инвестициями

Управление реальными инвестициями Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета