- Анализ и учет сырья и материалов на складах и в бухгалтерии

Содержание

- 2. Актуальность темы выпускной дипломной работы –необходимость бесперебойного снабжения производства в условиях непрерывности спроса и дискретности поставок,

- 3. Цель исследования Цель исследования - изучение порядка оценки и документального оформления движения материально-производственных запасов, анализ организации

- 4. Задачи исследования Задачи: 1)Рассмотрение материально-производственных запасов, как объекта учета и контроля. 2) Изучить действующую практику учета

- 5. СХПК «Краснореченский» Место нахождения: Приморский край, Кировский район, с. Павло-Федоровка, ул. Колхозная, д.1 Срок деятельности кооператива

- 6. Цель кооператива Рост материального благосостояния его членов на основе совместной производственной деятельности, а также извлечение прибыли

- 7. Предмет деятельности Кооператива: производство, переработка, хранение и реализация животноводческой и иной сельскохозяйственной продукции и сырья; племенное

- 8. Нормативная база ПБУ 5/01 «Учет материально – производственных запасов» Методические указания по учету МПЗ №119 н

- 10. Первичная документация Приходный ордер по форме М-4, Акт о приемке (по М-7). Товарно-транспортная накладная Лимитно-заборная карта

- 14. Оценка МПЗ Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных

- 15. Фактические затраты на приобретение МПЗ суммы, уплачиваемые в соответствии с договором поставщику (продавцу); суммы, уплачиваемые организациям

- 16. Учет материалов Предметы, срок службы (срок полезного использования) которых менее одного года, необходимо учесть в качестве

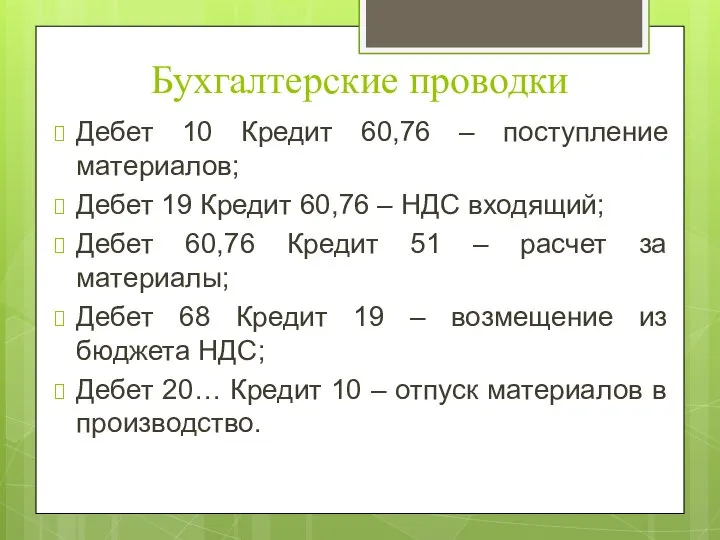

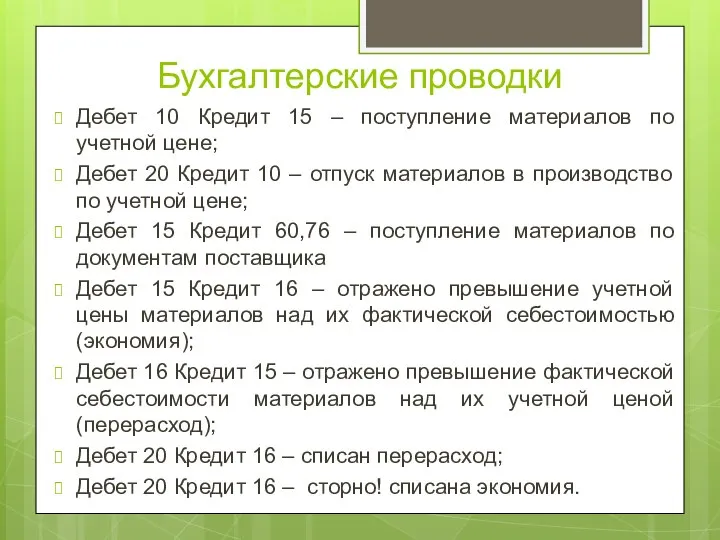

- 17. Бухгалтерские проводки Дебет 10 Кредит 60,76 – поступление материалов; Дебет 19 Кредит 60,76 – НДС входящий;

- 18. Бухгалтерские проводки Дебет 10 Кредит 15 – поступление материалов по учетной цене; Дебет 20 Кредит 10

- 19. Транспортно – заготовительные расходы расходы на транспортировку и погрузку материалов в транспортные средства; расходы на хранение

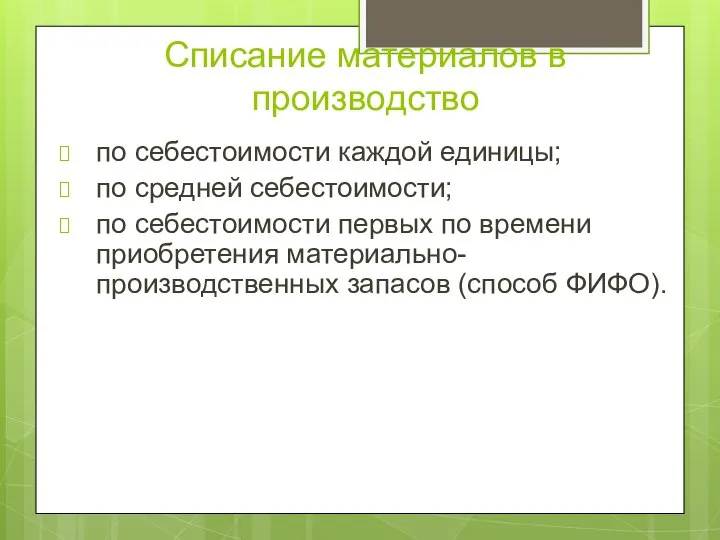

- 20. Списание материалов в производство по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени

- 21. Учет товаров Товары можно учитывать следующими способами: По покупным ценам (счет 41) По учетным ценам (счет

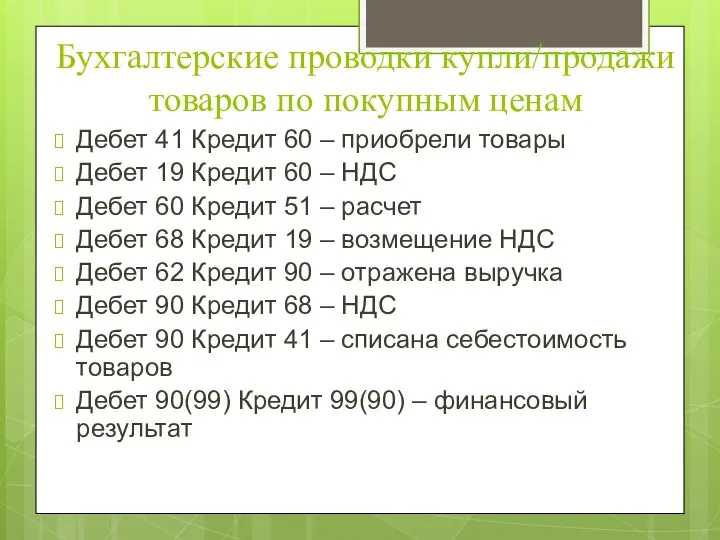

- 22. Бухгалтерские проводки купли/продажи товаров по покупным ценам Дебет 41 Кредит 60 – приобрели товары Дебет 19

- 23. Бухгалтерские проводки купли/продажи товаров по продажным ценам Дебет 41 Кредит 60 – приобрели товары Дебет 19

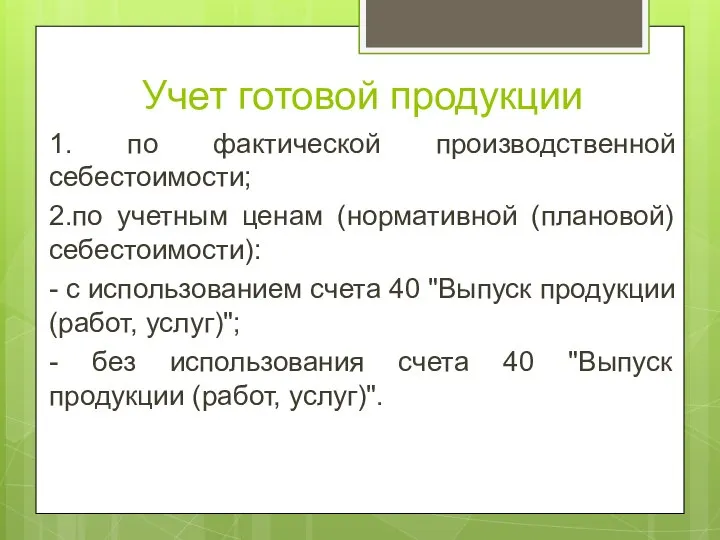

- 24. Учет готовой продукции 1. по фактической производственной себестоимости; 2.по учетным ценам (нормативной (плановой) себестоимости): - с

- 25. Учет готовой продукции по фактической себестоимости Дебет 43 Кредит 20 – оприходована на склад готовая продукция

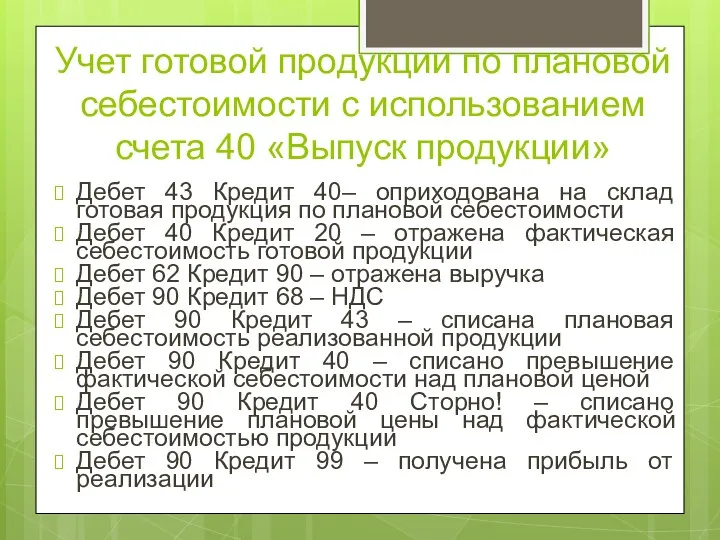

- 26. Учет готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск продукции» Дебет 43 Кредит 40–

- 27. Выводы Огромную роль в решении этой задачи играет четко организованный учет. Четкая классификация материально-производственных запасов по

- 29. Скачать презентацию

Актуальность темы выпускной дипломной работы –необходимость бесперебойного снабжения производства в условиях

Актуальность темы выпускной дипломной работы –необходимость бесперебойного снабжения производства в условиях

Цель исследования

Цель исследования - изучение порядка оценки и документального оформления

Цель исследования

Цель исследования - изучение порядка оценки и документального оформления

Задачи исследования

Задачи:

1)Рассмотрение материально-производственных запасов, как объекта учета и контроля.

2)

Задачи исследования

Задачи:

1)Рассмотрение материально-производственных запасов, как объекта учета и контроля.

2)

СХПК «Краснореченский»

Место нахождения: Приморский край, Кировский район, с. Павло-Федоровка, ул. Колхозная,

СХПК «Краснореченский»

Место нахождения: Приморский край, Кировский район, с. Павло-Федоровка, ул. Колхозная,

Цель кооператива

Рост материального благосостояния его членов на основе совместной производственной деятельности,

Цель кооператива

Рост материального благосостояния его членов на основе совместной производственной деятельности,

Предмет деятельности Кооператива:

производство, переработка, хранение и реализация животноводческой и иной сельскохозяйственной

Предмет деятельности Кооператива:

производство, переработка, хранение и реализация животноводческой и иной сельскохозяйственной

Нормативная база

ПБУ 5/01 «Учет материально – производственных запасов»

Методические указания по учету

Нормативная база

ПБУ 5/01 «Учет материально – производственных запасов»

Методические указания по учету

Первичная документация

Приходный ордер по форме М-4,

Акт о приемке (по М-7).

Товарно-транспортная

Первичная документация

Приходный ордер по форме М-4,

Акт о приемке (по М-7).

Товарно-транспортная

Оценка МПЗ

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической

Оценка МПЗ

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической

Фактические затраты на приобретение МПЗ

суммы, уплачиваемые в соответствии с договором поставщику

Фактические затраты на приобретение МПЗ

суммы, уплачиваемые в соответствии с договором поставщику

Учет материалов

Предметы, срок службы (срок полезного использования) которых менее одного года,

Учет материалов

Предметы, срок службы (срок полезного использования) которых менее одного года,

Бухгалтерские проводки

Дебет 10 Кредит 60,76 – поступление материалов;

Дебет 19 Кредит 60,76

Бухгалтерские проводки

Дебет 10 Кредит 60,76 – поступление материалов;

Дебет 19 Кредит 60,76

Бухгалтерские проводки

Дебет 10 Кредит 15 – поступление материалов по учетной цене;

Дебет

Бухгалтерские проводки

Дебет 10 Кредит 15 – поступление материалов по учетной цене;

Дебет

Транспортно – заготовительные расходы

расходы на транспортировку и погрузку материалов в транспортные

Транспортно – заготовительные расходы

расходы на транспортировку и погрузку материалов в транспортные

Списание материалов в производство

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых

Списание материалов в производство

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых

Учет товаров

Товары можно учитывать следующими способами:

По покупным ценам (счет 41)

По учетным

Учет товаров

Товары можно учитывать следующими способами:

По покупным ценам (счет 41)

По учетным

Бухгалтерские проводки купли/продажи товаров по покупным ценам

Дебет 41 Кредит 60 –

Бухгалтерские проводки купли/продажи товаров по покупным ценам

Дебет 41 Кредит 60 –

Бухгалтерские проводки купли/продажи товаров по продажным ценам

Дебет 41 Кредит 60 –

Бухгалтерские проводки купли/продажи товаров по продажным ценам

Дебет 41 Кредит 60 –

Учет готовой продукции

1. по фактической производственной себестоимости;

2.по учетным ценам (нормативной (плановой)

Учет готовой продукции

1. по фактической производственной себестоимости;

2.по учетным ценам (нормативной (плановой)

Учет готовой продукции по фактической себестоимости

Дебет 43 Кредит 20 – оприходована

Учет готовой продукции по фактической себестоимости

Дебет 43 Кредит 20 – оприходована

Учет готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск

Учет готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск

Выводы

Огромную роль в решении этой задачи играет четко организованный учет.

Четкая

Выводы

Огромную роль в решении этой задачи играет четко организованный учет.

Четкая

Страхование гражданской ответственности

Страхование гражданской ответственности История и функции денег

История и функции денег Методы определения денежных поступлений по инвестиционным проектам

Методы определения денежных поступлений по инвестиционным проектам Программа страхования жизни и здоровья членов Калининградской областной организации общероссийского профсоюза образования

Программа страхования жизни и здоровья членов Калининградской областной организации общероссийского профсоюза образования Програми соціального інвестування які діють в країнах Європейського союзу

Програми соціального інвестування які діють в країнах Європейського союзу Операции банков с ценными бумагами в США

Операции банков с ценными бумагами в США Банковские деньги

Банковские деньги Специальный налоговый режим для самозанятых граждан

Специальный налоговый режим для самозанятых граждан Особенности финансирования малого и среднего бизнеса

Особенности финансирования малого и среднего бизнеса Транспортный налог

Транспортный налог Политика управления оборотным капиталом предприятия на примере ООО Савой

Политика управления оборотным капиталом предприятия на примере ООО Савой Тема 11. Міжнародний кредит

Тема 11. Міжнародний кредит Вьетнамский донг

Вьетнамский донг Понятие и сущность инвестиций и инвестиционной деятельности

Понятие и сущность инвестиций и инвестиционной деятельности Бюджетная политика и ее инструменты

Бюджетная политика и ее инструменты Анализ движения денежных потоков

Анализ движения денежных потоков Денежно-кредитная политика

Денежно-кредитная политика Роль фонда социального страхования в процессе реализации социальных гарантии граждан

Роль фонда социального страхования в процессе реализации социальных гарантии граждан Профсоюзный комитет ПАО Северсталь. Информация о выполнении коллективного договора

Профсоюзный комитет ПАО Северсталь. Информация о выполнении коллективного договора Банкротство физических лиц

Банкротство физических лиц Классическое брокерское обслуживание. ВТБ 24

Классическое брокерское обслуживание. ВТБ 24 История налогов и налогообложения в России. Налоговая реформа Петра 1. Комплекс преобразований системы налогообложения

История налогов и налогообложения в России. Налоговая реформа Петра 1. Комплекс преобразований системы налогообложения Планування фінансового життя з використанням наявних можливостей

Планування фінансового життя з використанням наявних можливостей Промышленность и инвестиции

Промышленность и инвестиции Движение и распределение денежных средств

Движение и распределение денежных средств Как сформировать ценовую и ассортиментную матрицу

Как сформировать ценовую и ассортиментную матрицу Основы теории налогообложения. Основные понятия и определения

Основы теории налогообложения. Основные понятия и определения Открытый международный конкурс языкового творчества Прибыль слов

Открытый международный конкурс языкового творчества Прибыль слов