- Автоматизация учета основных средств, не требующих монтажа, но с дополнительными расходами

Содержание

- 2. ПЕРВИЧНЫЙ УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ Внутренне перемещение Внутренне перемещение объектов основных средств оформляется накладной. Накладные отписываются

- 3. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ Поступление основных средств Выбытие основных средств Внутренне перемещение основных

- 4. ЖИЗНЕННЫЙ ЦИКЛ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ ВЫГЛЯДИТ СЛЕДУЮЩИМ ОБРАЗОМ: Учет приобретения или создания ОС Принятие

- 5. АВТОМАТИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ

- 7. Скачать презентацию

ПЕРВИЧНЫЙ УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Внутренне перемещение

Внутренне перемещение объектов основных средств

ПЕРВИЧНЫЙ УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Внутренне перемещение

Внутренне перемещение объектов основных средств

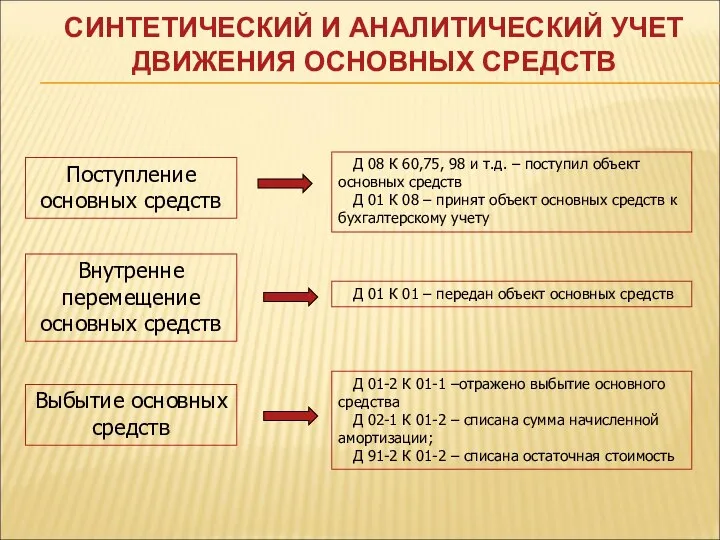

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Поступление основных средств

Выбытие основных средств

Внутренне

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Поступление основных средств

Выбытие основных средств

Внутренне

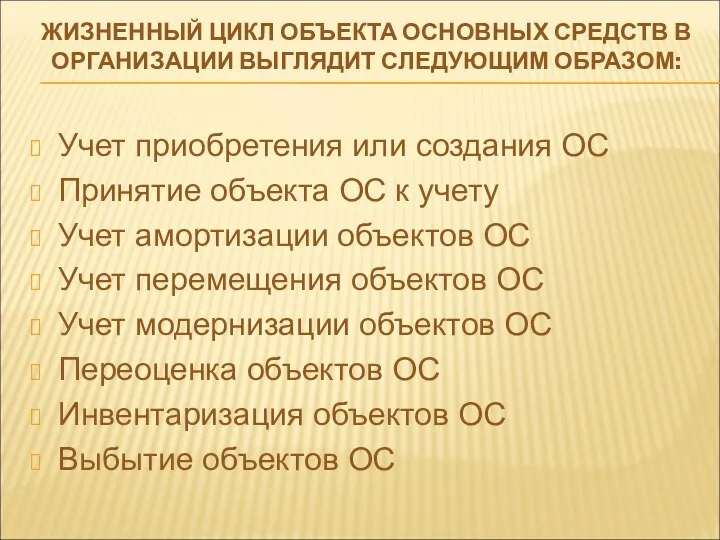

ЖИЗНЕННЫЙ ЦИКЛ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ ВЫГЛЯДИТ СЛЕДУЮЩИМ ОБРАЗОМ:

Учет приобретения

ЖИЗНЕННЫЙ ЦИКЛ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВ В ОРГАНИЗАЦИИ ВЫГЛЯДИТ СЛЕДУЮЩИМ ОБРАЗОМ:

Учет приобретения

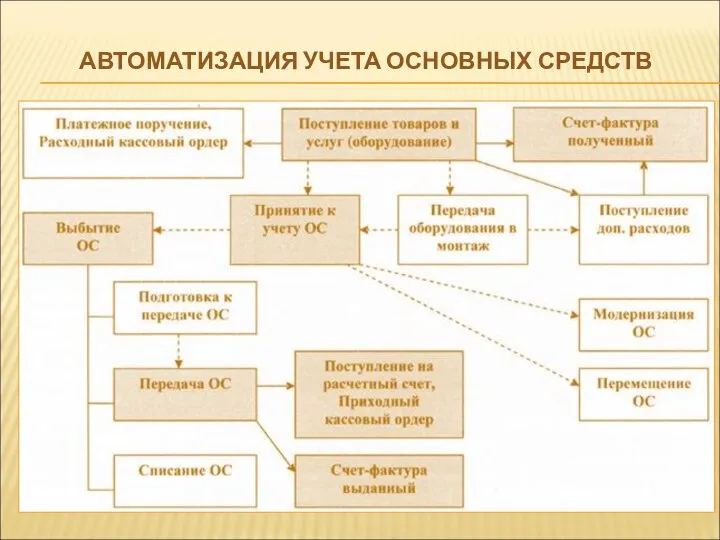

АВТОМАТИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ

АВТОМАТИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ

Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций (Москва)

Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций (Москва) Налоги и бюджет

Налоги и бюджет Финансовое планирование

Финансовое планирование Назначение, развитие и концепции МСФО

Назначение, развитие и концепции МСФО Задачи учета затрат в производстве

Задачи учета затрат в производстве Задачи для курсов ГИА

Задачи для курсов ГИА Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района

Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района Госбюджет. Внебюджетные отношения в РБ

Госбюджет. Внебюджетные отношения в РБ Иностранные инвестиции как фактор института спонсорства в отечественном спорте

Иностранные инвестиции как фактор института спонсорства в отечественном спорте Управление портфелем ценных бумаг организации

Управление портфелем ценных бумаг организации Особенности договора страхования жизни

Особенности договора страхования жизни Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России

Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России Пример использования Excel

Пример использования Excel Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe

Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe Банкротство Физических лиц

Банкротство Физических лиц Международные банковские операции

Международные банковские операции Государственные пособия семьям с детьми

Государственные пособия семьям с детьми Обзор точек зрения на сущность денег в мировой экономической литературе

Обзор точек зрения на сущность денег в мировой экономической литературе Кружок Финансовая грамотность для детей с 14 до 16 лет

Кружок Финансовая грамотность для детей с 14 до 16 лет Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс

Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ

Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС

Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС Численное решение одномерных задач динамики сплошных сред с учетом симметрии

Численное решение одномерных задач динамики сплошных сред с учетом симметрии Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Инвестиция. Происхождение понятия

Инвестиция. Происхождение понятия Factoring Ptyltd. Виды деятельности компании

Factoring Ptyltd. Виды деятельности компании