- Банковская система, ее структура и функции

Содержание

- 2. Вопросы 1. Сущность и структура банковской системы 2. ЦБ и его основные функции 3. Понятие и

- 3. Банковская система – это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, выполняющих

- 4. Слово “Банк” происходит от старо-французского “banque” и означает “стол”. Конкретной исторической даты возникновения банков нет. Одним

- 5. История банков в России В России банки появились лишь в XVIII веке. В 1733 г. стали

- 6. История банков в России Государственные банки возникли позже частных и стали сосуществовать с ними таким образом,

- 7. Банковское законодательство Гражданский кодекс (от 21 октября 1994г, изменения 20 февраля, 12 августа 1996г., 24 октября

- 8. Банковская система 1 уровень Центральный банк Коммерческие банки Клиенты (фирмы и частные лица) 2 уровень Создателем

- 9. Центральный банк Принадлежит государству, является главным финансовым учреждением страны

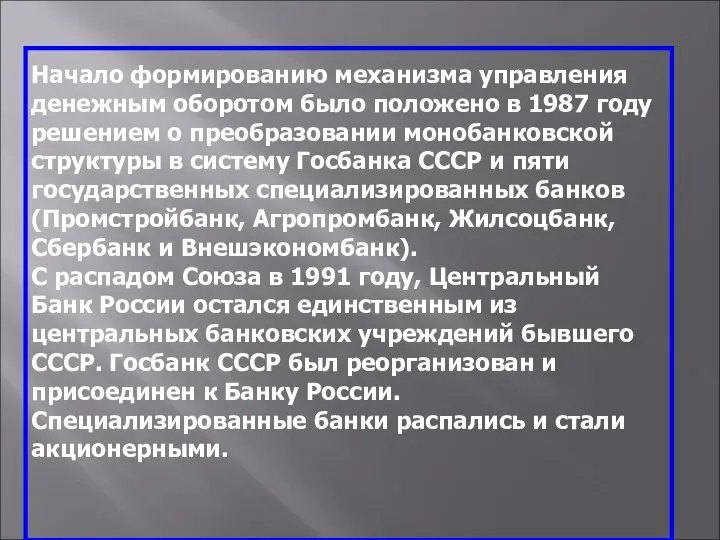

- 10. Начало формированию механизма управления денежным оборотом было положено в 1987 году решением о преобразовании монобанковской структуры

- 11. Функции ЦБ Основными его функциями являются: -предоставление кредитов коммерческим банкам; -выпуск и погашение государственных ценных бумаг;

- 12. Центральный банк Подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя, по представлению Президента России, и

- 13. Роль Центрального банка в регулировании кредитно-денежной системы страны Выпуск наличных денег «Банк банков» «Банкир правитель- ства»

- 14. Коммерческие банки Коммерческие банки являются юридическими лицами, которым на основании лицензии, выдаваемой Центральным банком, предоставляется право

- 15. Основная цель деятельности коммерческих банков — получение максимальной прибыли. Коммерческим банком является учреждение, осуществляющее на договорных

- 16. Отличительные признаки Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые и кредитно-финансовые

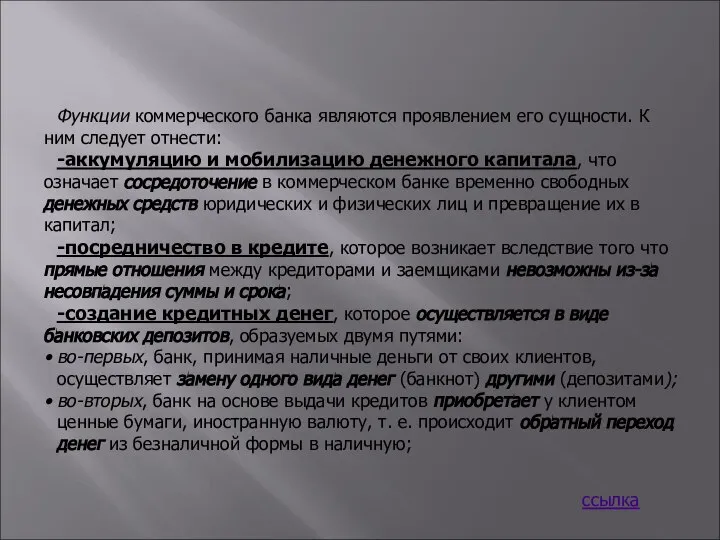

- 17. Функции коммерческого банка являются проявлением его сущности. К ним следует отнести: -аккумуляцию и мобилизацию денежного капитала,

- 18. \ \ Банковская операция – это предусмотренная федеральными законами и нормативными актами Банка России система действий

- 19. К банковским операциям относятся: 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования

- 20. Классификация банковских операций Несмотря на то, что банки выполняют обширный круг операций, принято подразделять их на

- 21. Пассивные операции банка Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств,

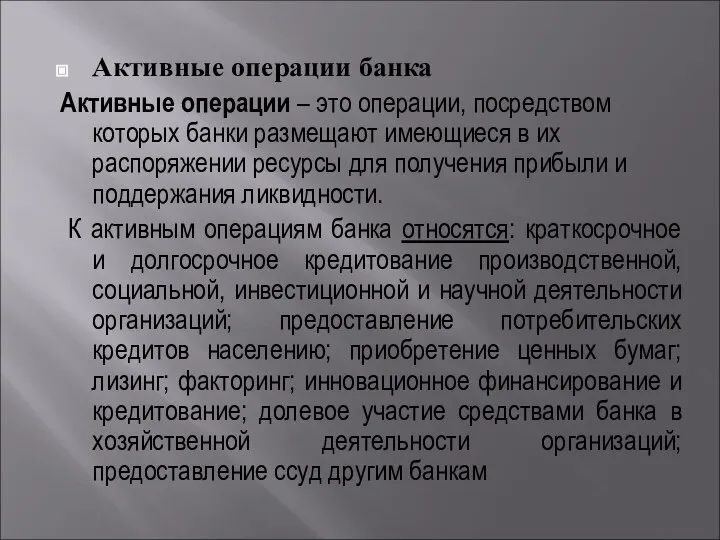

- 22. Активные операции банка Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении

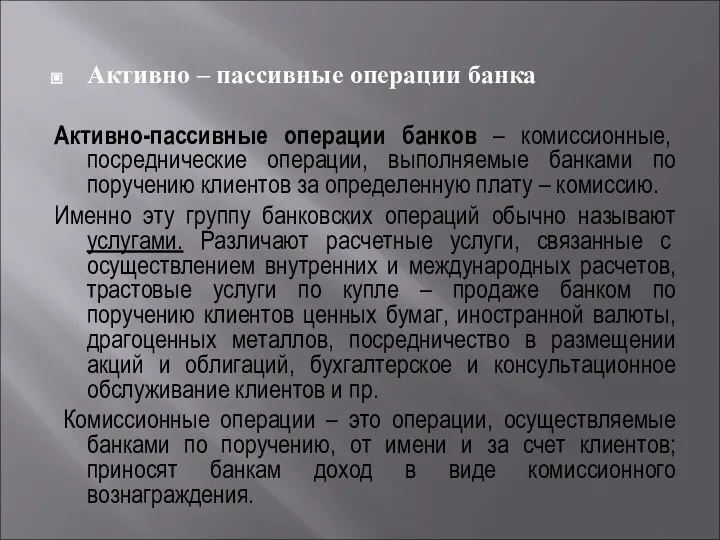

- 23. Активно – пассивные операции банка Активно-пассивные операции банков – комиссионные, посреднические операции, выполняемые банками по поручению

- 25. Скачать презентацию

Вопросы

1. Сущность и структура банковской системы

2. ЦБ и его основные функции

3.

Вопросы

1. Сущность и структура банковской системы

2. ЦБ и его основные функции

3.

Банковская система – это совокупность действующих в стране банков, кредитных учреждений

Банковская система – это совокупность действующих в стране банков, кредитных учреждений

Слово “Банк” происходит от старо-французского “banque” и означает “стол”. Конкретной исторической

Слово “Банк” происходит от старо-французского “banque” и означает “стол”. Конкретной исторической

История банков в России

В России банки появились лишь в XVIII веке.

История банков в России

В России банки появились лишь в XVIII веке.

История банков в России

Государственные банки возникли позже частных и стали сосуществовать

История банков в России

Государственные банки возникли позже частных и стали сосуществовать

Банковское законодательство

Гражданский кодекс

(от 21 октября 1994г, изменения

20 февраля, 12 августа 1996г.,

24

Банковское законодательство

Гражданский кодекс

(от 21 октября 1994г, изменения

20 февраля, 12 августа 1996г.,

24

Банковская система

1 уровень

Центральный банк

Коммерческие

банки

Клиенты

(фирмы и частные лица)

2 уровень

Создателем двухуровневой банковской системы

Банковская система

1 уровень

Центральный банк

Коммерческие

банки

Клиенты

(фирмы и частные лица)

2 уровень

Создателем двухуровневой банковской системы

Центральный банк

Принадлежит государству, является главным финансовым учреждением страны

Центральный банк

Принадлежит государству, является главным финансовым учреждением страны

Начало формированию механизма управления денежным оборотом было положено в 1987 году

Начало формированию механизма управления денежным оборотом было положено в 1987 году

Функции ЦБ

Основными его функциями являются:

-предоставление кредитов коммерческим банкам;

-выпуск и погашение

Функции ЦБ

Основными его функциями являются:

-предоставление кредитов коммерческим банкам;

-выпуск и погашение

Центральный банк

Подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя, по

Центральный банк

Подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя, по

Роль Центрального банка в регулировании кредитно-денежной системы страны

Выпуск

наличных

денег

«Банк

Роль Центрального банка в регулировании кредитно-денежной системы страны

Выпуск

наличных

денег

«Банк

Коммерческие банки

Коммерческие банки являются юридическими лицами, которым на основании лицензии, выдаваемой

Коммерческие банки

Коммерческие банки являются юридическими лицами, которым на основании лицензии, выдаваемой

Основная цель деятельности коммерческих банков — получение максимальной прибыли.

Коммерческим банком

Основная цель деятельности коммерческих банков — получение максимальной прибыли. Коммерческим банком

Отличительные признаки

Наряду с банками перемещение денежных средств на рынках осуществляют

Отличительные признаки Наряду с банками перемещение денежных средств на рынках осуществляют

Функции коммерческого банка являются проявлением его сущности. К ним следует отнести:

-аккумуляцию

Функции коммерческого банка являются проявлением его сущности. К ним следует отнести:

-аккумуляцию

\

\

Банковская операция – это предусмотренная федеральными законами и нормативными актами

\

\

Банковская операция – это предусмотренная федеральными законами и нормативными актами

К банковским операциям относятся:

1) привлечение денежных средств физических и

К банковским операциям относятся:

1) привлечение денежных средств физических и

Классификация банковских операций

Несмотря на то, что банки выполняют обширный круг операций,

Классификация банковских операций

Несмотря на то, что банки выполняют обширный круг операций,

Пассивные операции банка

Под пассивными понимаются такие операции банков, в результате которых

Пассивные операции банка

Под пассивными понимаются такие операции банков, в результате которых

Активные операции банка

Активные операции – это операции, посредством которых банки размещают

Активные операции банка

Активные операции – это операции, посредством которых банки размещают

Активно – пассивные операции банка

Активно-пассивные операции банков – комиссионные, посреднические операции,

Активно – пассивные операции банка

Активно-пассивные операции банков – комиссионные, посреднические операции,

Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций (Москва)

Ассоциация Клуб бухгалтеров и аудиторов некоммерческих организаций (Москва) Налоги и бюджет

Налоги и бюджет Финансовое планирование

Финансовое планирование Назначение, развитие и концепции МСФО

Назначение, развитие и концепции МСФО Задачи учета затрат в производстве

Задачи учета затрат в производстве Задачи для курсов ГИА

Задачи для курсов ГИА Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района

Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района Госбюджет. Внебюджетные отношения в РБ

Госбюджет. Внебюджетные отношения в РБ Иностранные инвестиции как фактор института спонсорства в отечественном спорте

Иностранные инвестиции как фактор института спонсорства в отечественном спорте Управление портфелем ценных бумаг организации

Управление портфелем ценных бумаг организации Особенности договора страхования жизни

Особенности договора страхования жизни Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России

Развитие расчетных операций в современном коммерческом банке на примере ПАО Сбербанк России Пример использования Excel

Пример использования Excel Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe

Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe Банкротство Физических лиц

Банкротство Физических лиц Международные банковские операции

Международные банковские операции Государственные пособия семьям с детьми

Государственные пособия семьям с детьми Обзор точек зрения на сущность денег в мировой экономической литературе

Обзор точек зрения на сущность денег в мировой экономической литературе Кружок Финансовая грамотность для детей с 14 до 16 лет

Кружок Финансовая грамотность для детей с 14 до 16 лет Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс

Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ

Порядок выплаты пенсий и пособий в ОСЗН и ПФ РФ Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС

Инвентаризация: назначение и порядок ее проведения на примере ООО ОЛЕС Численное решение одномерных задач динамики сплошных сред с учетом симметрии

Численное решение одномерных задач динамики сплошных сред с учетом симметрии Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Инвестиция. Происхождение понятия

Инвестиция. Происхождение понятия Factoring Ptyltd. Виды деятельности компании

Factoring Ptyltd. Виды деятельности компании