- Бухгалтерская и финансовая отчетность банка. Годовая финансовая отчетность

Содержание

- 2. ПЛАН ЗАНЯТИЯ. РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ. Бухгалтерская отчетность банков. Ежедневный Бухгалтерский баланс банка. Бухгалтерский баланс банка,

- 3. БУХГАЛТЕРСКАЯ И ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ Отчетность - система стоимостных показателей об активах, обязательствах, о собственном капитале,

- 4. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ БАНКОВ. БУХГАЛТЕРСКИЙ БАЛАНС БАНКА Основной формой бухгалтерской отчетности банка является Бухгалтерский баланс, формируемый на

- 5. ФОРМА ЕЖЕДНЕВНОГО БАЛАНСА БАНКА

- 6. БУХГАЛТЕРСКИЙ БАЛАНС БАНКА, ПРЕДСТАВЛЯЕМЫЙ В НАЦИОНАЛЬНЫЙ БАНК РЕСПУБЛИКИ БЕЛАРУСЬ Баланс банка, представляемый в Национальный банк, имеет

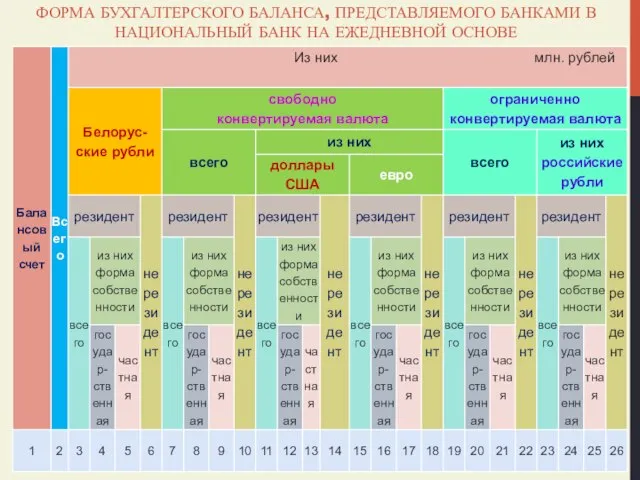

- 7. ФОРМА БУХГАЛТЕРСКОГО БАЛАНСА, ПРЕДСТАВЛЯЕМОГО БАНКАМИ В НАЦИОНАЛЬНЫЙ БАНК НА ЕЖЕДНЕВНОЙ ОСНОВЕ

- 8. ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ Финансовая отчетность - это главный финансовый отчет, фиксирующий активы и обязательства по состоянию

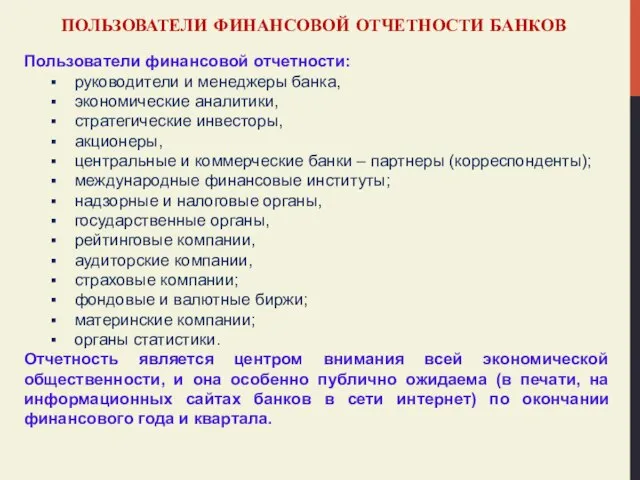

- 9. ПОЛЬЗОВАТЕЛИ ФИНАНСОВОЙ ОТЧЕТНОСТИ БАНКОВ Пользователи финансовой отчетности: руководители и менеджеры банка, экономические аналитики, стратегические инвесторы, акционеры,

- 10. ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ: КЛАССИФИКАЦИЯ

- 11. Финансовая отчетность банков Индивидуальная финансовая отчетность Консолидированная финансовая отчетность по национальному законодательству по МСФО по национальному

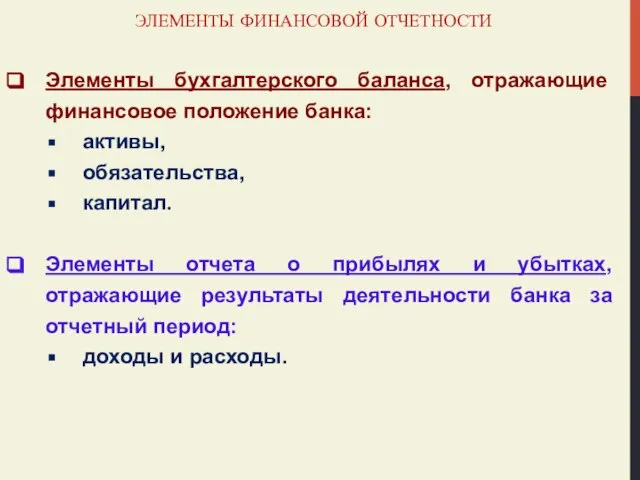

- 12. ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ Активы – это ресурсы и имущество, контролируемые банком в результате операций и событий

- 13. ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ Элементы бухгалтерского баланса, отражающие финансовое положение банка: активы, обязательства, капитал. Элементы отчета о

- 14. ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ: СОСТАВ Состав финансовой отчетности банков: Бухгалтерский баланс; Отчет о прибылях и убытках Отчет

- 15. Бухгалтерский баланс; Отчет о прибыли и убытках; Отчет об изменениях в капитале; Отчет о движении денежных

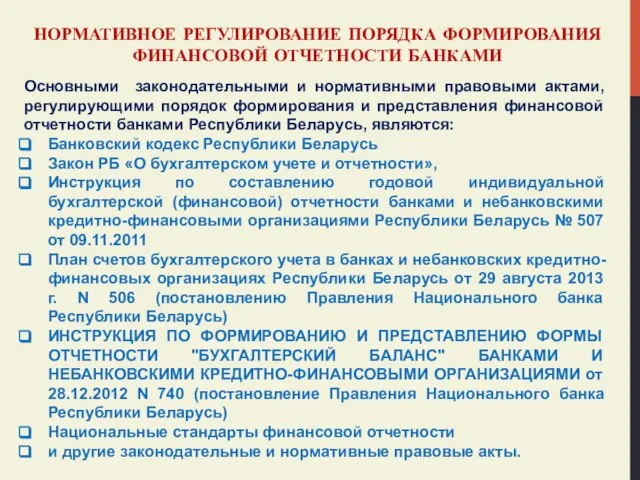

- 16. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ПОРЯДКА ФОРМИРОВАНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ БАНКАМИ Основными законодательными и нормативными правовыми актами, регулирующими порядок формирования

- 17. ГОДОВАЯ ИНДИВИДУАЛЬНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ НАЦИОНАЛЬНОГО ЗАКОНОДАТЕЛЬСТВА – 1. Финансовые результаты деятельности

- 18. ГОДОВАЯ ИНДИВИДУАЛЬНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ НАЦИОНАЛЬНОГО ЗАКОНОДАТЕЛЬСТВА - 2 Общие требования к

- 19. ГОДОВАЯ ИНДИВИДУАЛЬНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ НАЦИОНАЛЬНОГО ЗАКОНОДАТЕЛЬСТВА - 3 Общие требования к

- 20. ОСНОВНЫЕ СТАДИИ ПОДГОТОВКИ И ПРЕДСТАВЛЕНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ 1. Проведение подготовительных работ 2. Составление форм годового отчета

- 21. 1 - ПРОВЕДЕНИЕ ПОДГОТОВИТЕЛЬНЫХ РАБОТ До окончания отчетного финансового года банки должны провести подготовительные работы: 1.

- 22. 2 - СОСТАВЛЕНИЕ ФОРМ ГОДОВОГО ОТЧЕТА После завершения подготовительных работ и по окончании финансового года банки

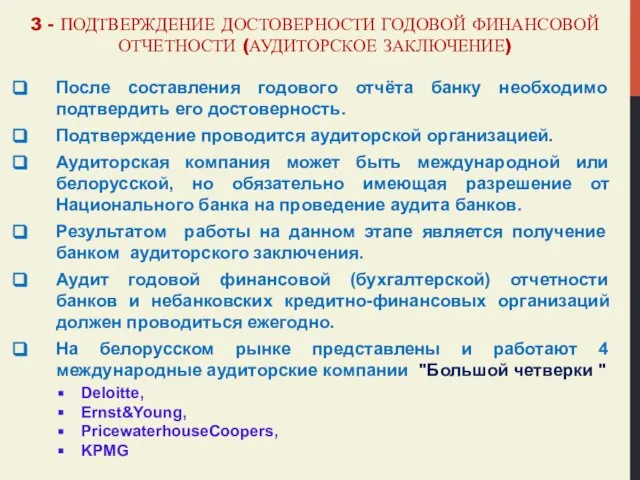

- 23. 3 - ПОДТВЕРЖДЕНИЕ ДОСТОВЕРНОСТИ ГОДОВОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ (АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ) После составления годового отчёта банку необходимо подтвердить

- 24. 4 - УТВЕРЖДЕНИЕ ГОДОВОГО ОТЧЕТА До представления банками годовой финансовой отчетности в Национальный банк и иным

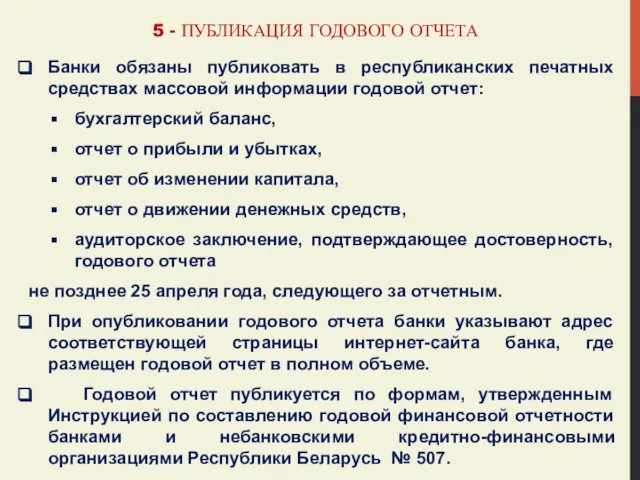

- 25. 5 - ПУБЛИКАЦИЯ ГОДОВОГО ОТЧЕТА Банки обязаны публиковать в республиканских печатных средствах массовой информации годовой отчет:

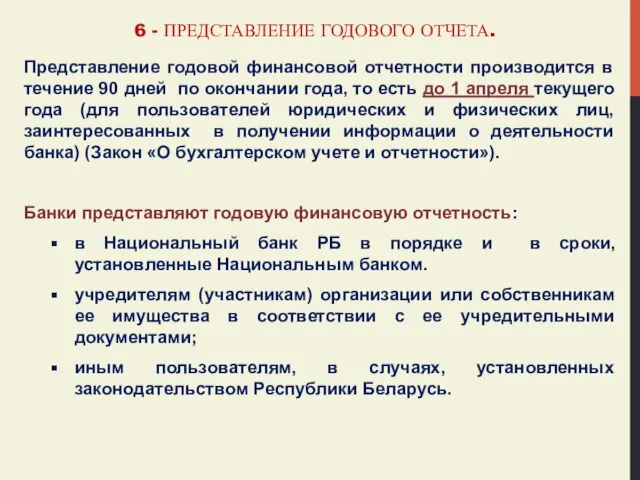

- 26. 6 - ПРЕДСТАВЛЕНИЕ ГОДОВОГО ОТЧЕТА. Представление годовой финансовой отчетности производится в течение 90 дней по окончании

- 27. БУХГАЛТЕРСКИЙ БАЛАНС БАНКА Бухгалтерский баланс – это основной отчетный финансовый документ, в котором на определенную дату

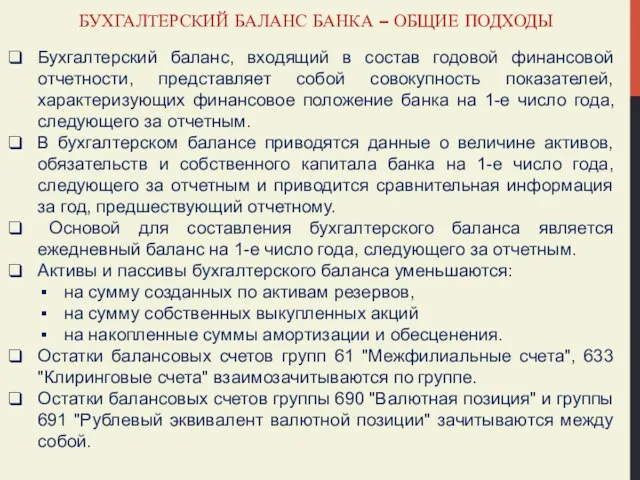

- 28. БУХГАЛТЕРСКИЙ БАЛАНС БАНКА – ОБЩИЕ ПОДХОДЫ Бухгалтерский баланс, входящий в состав годовой финансовой отчетности, представляет собой

- 29. БУХГАЛТЕРСКИЙ БАЛАНС БАНКА (ДЛЯ ПУБЛИКАЦИИ) АКТИВ

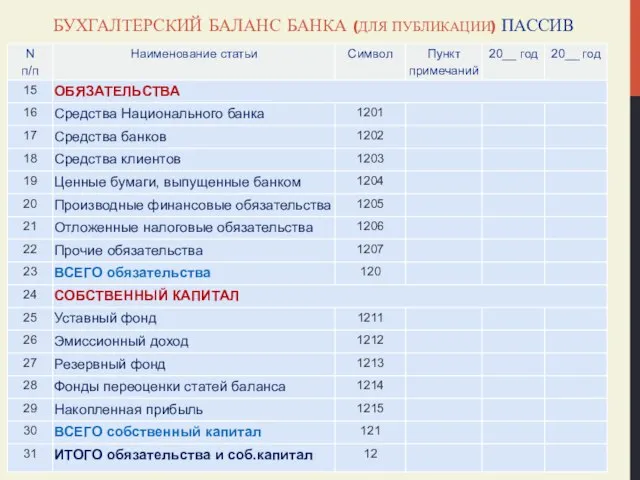

- 30. БУХГАЛТЕРСКИЙ БАЛАНС БАНКА (ДЛЯ ПУБЛИКАЦИИ) ПАССИВ

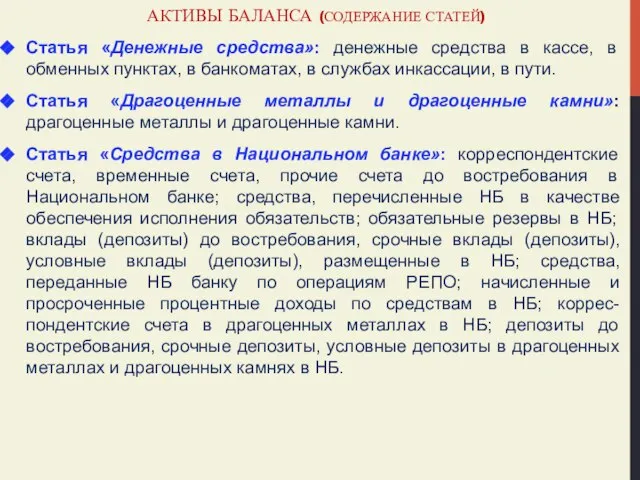

- 31. АКТИВЫ БАЛАНСА (СОДЕРЖАНИЕ СТАТЕЙ) Статья «Денежные средства»: денежные средства в кассе, в обменных пунктах, в банкоматах,

- 32. АКТИВЫ БАЛАНСА (СОДЕРЖАНИЕ СТАТЕЙ) Статья «Средства в банках»: (банках-резидентах, банках-нерезидентах, центральных (национальных) банках иностранных государств): корреспондентские

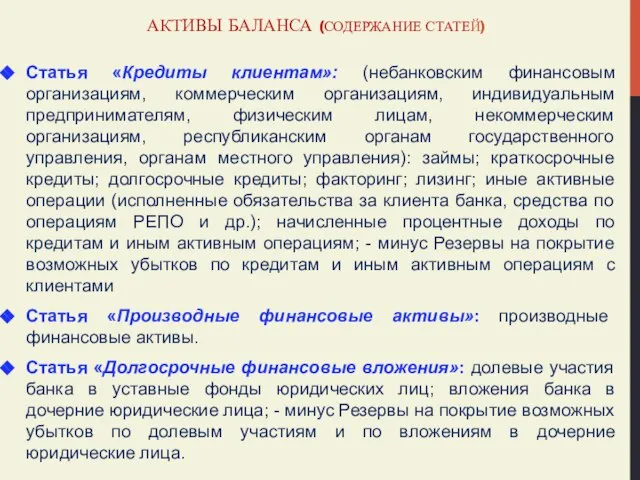

- 33. АКТИВЫ БАЛАНСА (СОДЕРЖАНИЕ СТАТЕЙ) Статья «Кредиты клиентам»: (небанковским финансовым организациям, коммерческим организациям, индивидуальным предпринимателям, физическим лицам,

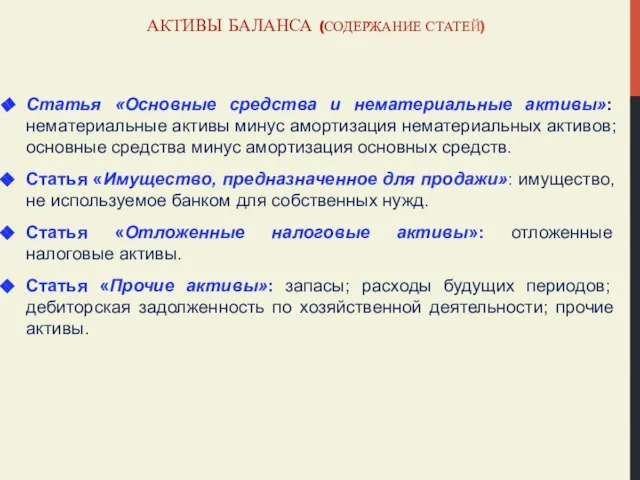

- 34. АКТИВЫ БАЛАНСА (СОДЕРЖАНИЕ СТАТЕЙ) Статья «Основные средства и нематериальные активы»: нематериальные активы минус амортизация нематериальных активов;

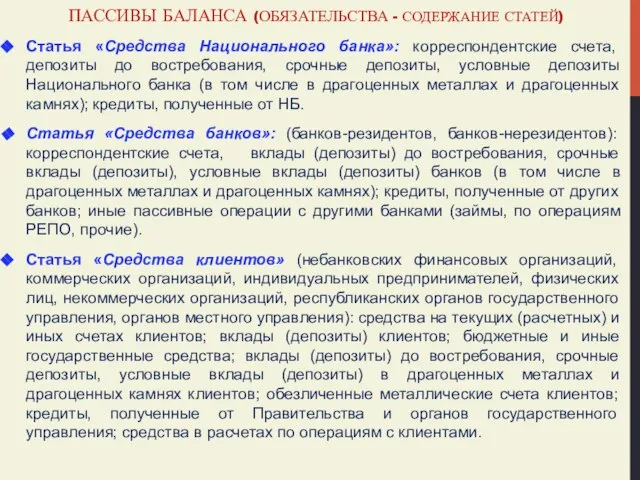

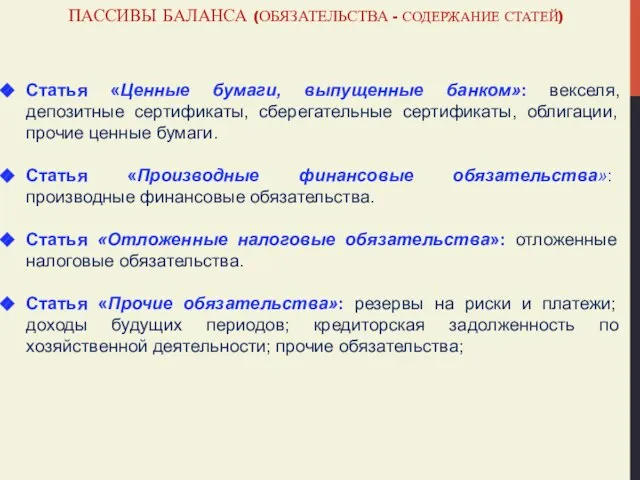

- 35. ПАССИВЫ БАЛАНСА (ОБЯЗАТЕЛЬСТВА - СОДЕРЖАНИЕ СТАТЕЙ) Статья «Средства Национального банка»: корреспондентские счета, депозиты до востребования, срочные

- 36. ПАССИВЫ БАЛАНСА (ОБЯЗАТЕЛЬСТВА - СОДЕРЖАНИЕ СТАТЕЙ) Статья «Ценные бумаги, выпущенные банком»: векселя, депозитные сертификаты, сберегательные сертификаты,

- 37. ПАССИВЫ БАЛАНСА (СОБСТВЕННЫЙ КАПИТАЛ – СОДЕРЖАНИЕ СТАТЕЙ) Статья «Уставный фонд»: уставный фонд минус собственные выкупленные акции.

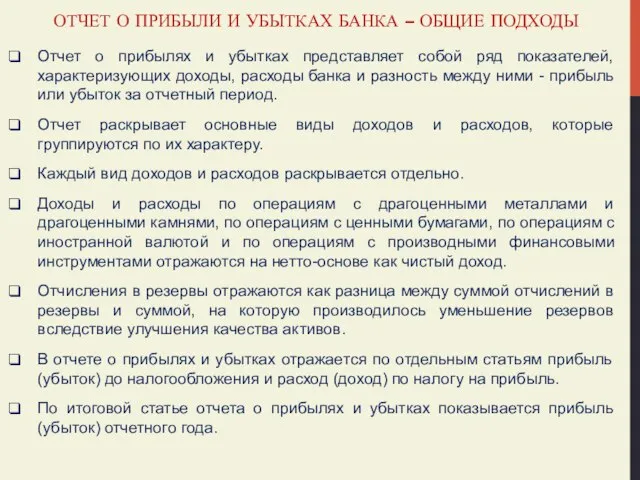

- 38. ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ БАНКА – ОБЩИЕ ПОДХОДЫ Отчет о прибылях и убытках представляет собой

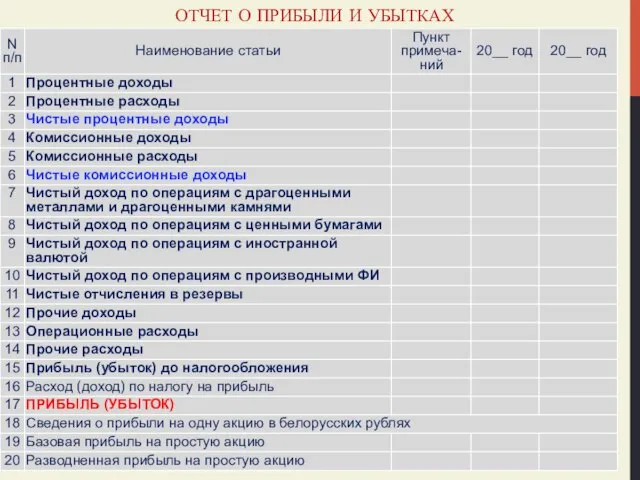

- 39. ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ

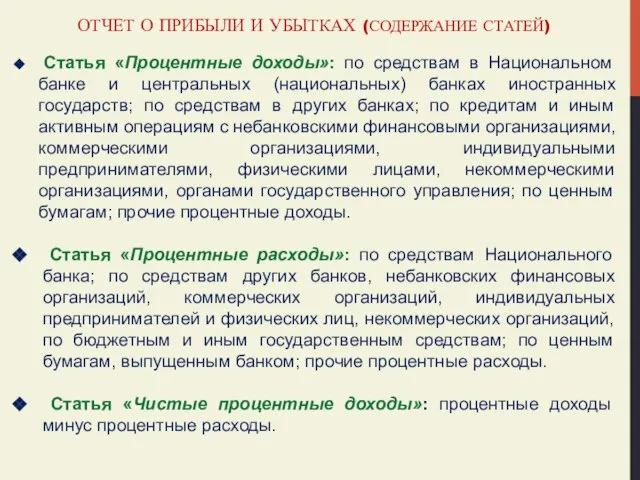

- 40. ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ) Статья «Процентные доходы»: по средствам в Национальном банке и

- 41. ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ) Статья «Комиссионные доходы»: за открытие и (или) ведение банковских

- 42. ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ) Статья «Чистый доход по операциям с драгоценными металлами и

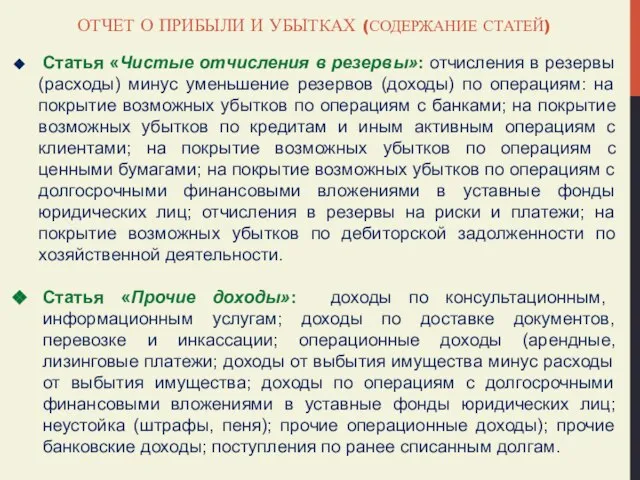

- 43. ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ) Статья «Чистые отчисления в резервы»: отчисления в резервы (расходы)

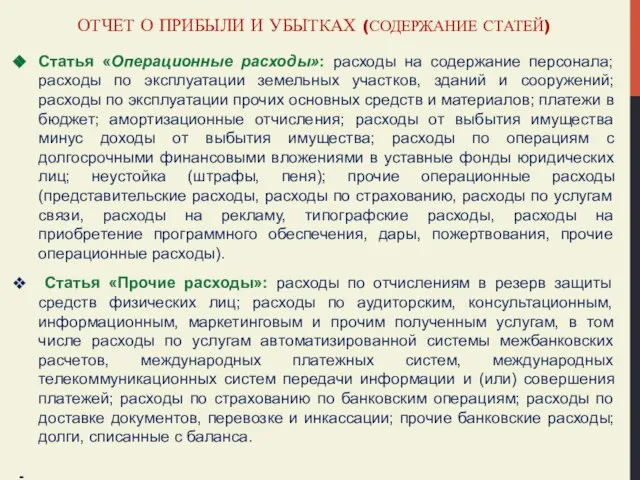

- 44. ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ) Статья «Операционные расходы»: расходы на содержание персонала; расходы по

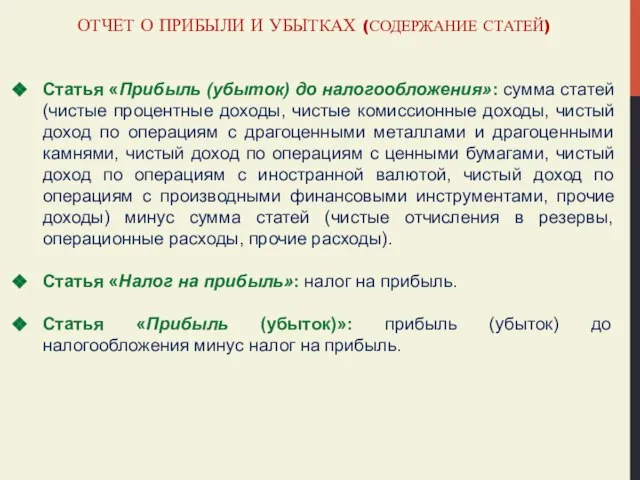

- 45. ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ) Статья «Прибыль (убыток) до налогообложения»: сумма статей (чистые процентные

- 46. ФОРМИРОВАНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МЕЖДУНАРОДНЫМ СТАНДАРТАМ Для формирования финансовой отчетности по МСФО в банковской системе Республики

- 47. МЕТОД ТРАНСФОРМАЦИИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

- 48. СУЩЕСТВЕННЫЕ РАЗЛИЧИЯ В ОТЧЕТНОСТИ, СОСТАВЛЕННОЙ ПО НСФО И МСФО МСФО НСФО Расхождения Устранение расхождений Отражение в

- 50. Скачать презентацию

ПЛАН ЗАНЯТИЯ.

РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ.

Бухгалтерская отчетность банков. Ежедневный Бухгалтерский баланс

ПЛАН ЗАНЯТИЯ.

РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ.

Бухгалтерская отчетность банков. Ежедневный Бухгалтерский баланс

БУХГАЛТЕРСКАЯ И ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ

Отчетность - система стоимостных показателей об активах,

БУХГАЛТЕРСКАЯ И ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ

Отчетность - система стоимостных показателей об активах,

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ БАНКОВ.

БУХГАЛТЕРСКИЙ БАЛАНС БАНКА

Основной формой бухгалтерской отчетности банка является Бухгалтерский

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ БАНКОВ.

БУХГАЛТЕРСКИЙ БАЛАНС БАНКА

Основной формой бухгалтерской отчетности банка является Бухгалтерский

ФОРМА ЕЖЕДНЕВНОГО БАЛАНСА БАНКА

ФОРМА ЕЖЕДНЕВНОГО БАЛАНСА БАНКА

БУХГАЛТЕРСКИЙ БАЛАНС БАНКА, ПРЕДСТАВЛЯЕМЫЙ В НАЦИОНАЛЬНЫЙ БАНК РЕСПУБЛИКИ БЕЛАРУСЬ

Баланс банка, представляемый

БУХГАЛТЕРСКИЙ БАЛАНС БАНКА, ПРЕДСТАВЛЯЕМЫЙ В НАЦИОНАЛЬНЫЙ БАНК РЕСПУБЛИКИ БЕЛАРУСЬ

Баланс банка, представляемый

ФОРМА БУХГАЛТЕРСКОГО БАЛАНСА, ПРЕДСТАВЛЯЕМОГО БАНКАМИ В НАЦИОНАЛЬНЫЙ БАНК НА ЕЖЕДНЕВНОЙ ОСНОВЕ

ФОРМА БУХГАЛТЕРСКОГО БАЛАНСА, ПРЕДСТАВЛЯЕМОГО БАНКАМИ В НАЦИОНАЛЬНЫЙ БАНК НА ЕЖЕДНЕВНОЙ ОСНОВЕ

ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ

Финансовая отчетность - это главный финансовый отчет, фиксирующий активы

ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ

Финансовая отчетность - это главный финансовый отчет, фиксирующий активы

ПОЛЬЗОВАТЕЛИ ФИНАНСОВОЙ ОТЧЕТНОСТИ БАНКОВ

Пользователи финансовой отчетности:

руководители и менеджеры банка,

экономические аналитики,

стратегические

ПОЛЬЗОВАТЕЛИ ФИНАНСОВОЙ ОТЧЕТНОСТИ БАНКОВ

Пользователи финансовой отчетности:

руководители и менеджеры банка,

экономические аналитики,

стратегические

ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ: КЛАССИФИКАЦИЯ

ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ: КЛАССИФИКАЦИЯ

Финансовая

отчетность банков

Индивидуальная

финансовая отчетность

Консолидированная

финансовая отчетность

по национальному законодательству

по МСФО

по

Финансовая

отчетность банков

Индивидуальная

финансовая отчетность

Консолидированная

финансовая отчетность

по национальному законодательству

по МСФО

по

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Активы – это ресурсы и имущество, контролируемые банком в

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Активы – это ресурсы и имущество, контролируемые банком в

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Элементы бухгалтерского баланса, отражающие финансовое положение банка:

активы,

обязательства,

капитал.

Элементы

ЭЛЕМЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Элементы бухгалтерского баланса, отражающие финансовое положение банка:

активы,

обязательства,

капитал.

Элементы

ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ: СОСТАВ

Состав финансовой отчетности банков:

Бухгалтерский баланс;

Отчет

ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ: СОСТАВ

Состав финансовой отчетности банков:

Бухгалтерский баланс;

Отчет

Бухгалтерский баланс;

Отчет о прибыли и убытках;

Отчет об изменениях в капитале;

Отчет о

Бухгалтерский баланс;

Отчет о прибыли и убытках;

Отчет об изменениях в капитале;

Отчет о

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ПОРЯДКА ФОРМИРОВАНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ БАНКАМИ

Основными законодательными и нормативными правовыми

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ПОРЯДКА ФОРМИРОВАНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ БАНКАМИ

Основными законодательными и нормативными правовыми

ГОДОВАЯ ИНДИВИДУАЛЬНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ

НАЦИОНАЛЬНОГО ЗАКОНОДАТЕЛЬСТВА

ГОДОВАЯ ИНДИВИДУАЛЬНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ НАЦИОНАЛЬНОГО ЗАКОНОДАТЕЛЬСТВА

ГОДОВАЯ ИНДИВИДУАЛЬНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ

НАЦИОНАЛЬНОГО ЗАКОНОДАТЕЛЬСТВА

ГОДОВАЯ ИНДИВИДУАЛЬНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ НАЦИОНАЛЬНОГО ЗАКОНОДАТЕЛЬСТВА

ГОДОВАЯ ИНДИВИДУАЛЬНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ

НАЦИОНАЛЬНОГО ЗАКОНОДАТЕЛЬСТВА

ГОДОВАЯ ИНДИВИДУАЛЬНАЯ ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКОВ В СООТВЕТСТВИИ С ТРЕБОВАНИЯМИ НАЦИОНАЛЬНОГО ЗАКОНОДАТЕЛЬСТВА

ОСНОВНЫЕ СТАДИИ ПОДГОТОВКИ И ПРЕДСТАВЛЕНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1. Проведение подготовительных работ

2.

ОСНОВНЫЕ СТАДИИ ПОДГОТОВКИ И ПРЕДСТАВЛЕНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ

1. Проведение подготовительных работ

2.

1 - ПРОВЕДЕНИЕ ПОДГОТОВИТЕЛЬНЫХ РАБОТ

До окончания отчетного финансового года банки должны

1 - ПРОВЕДЕНИЕ ПОДГОТОВИТЕЛЬНЫХ РАБОТ

До окончания отчетного финансового года банки должны

2 - СОСТАВЛЕНИЕ ФОРМ ГОДОВОГО ОТЧЕТА

После завершения подготовительных работ и

2 - СОСТАВЛЕНИЕ ФОРМ ГОДОВОГО ОТЧЕТА

После завершения подготовительных работ и

3 - ПОДТВЕРЖДЕНИЕ ДОСТОВЕРНОСТИ ГОДОВОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ (АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ)

После составления годового

3 - ПОДТВЕРЖДЕНИЕ ДОСТОВЕРНОСТИ ГОДОВОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ (АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ)

После составления годового

4 - УТВЕРЖДЕНИЕ ГОДОВОГО ОТЧЕТА

До представления банками годовой финансовой отчетности в

4 - УТВЕРЖДЕНИЕ ГОДОВОГО ОТЧЕТА

До представления банками годовой финансовой отчетности в

5 - ПУБЛИКАЦИЯ ГОДОВОГО ОТЧЕТА

Банки обязаны публиковать в республиканских печатных средствах

5 - ПУБЛИКАЦИЯ ГОДОВОГО ОТЧЕТА

Банки обязаны публиковать в республиканских печатных средствах

6 - ПРЕДСТАВЛЕНИЕ ГОДОВОГО ОТЧЕТА.

Представление годовой финансовой отчетности производится в течение

6 - ПРЕДСТАВЛЕНИЕ ГОДОВОГО ОТЧЕТА.

Представление годовой финансовой отчетности производится в течение

БУХГАЛТЕРСКИЙ БАЛАНС БАНКА

Бухгалтерский баланс – это основной отчетный финансовый документ, в

БУХГАЛТЕРСКИЙ БАЛАНС БАНКА

Бухгалтерский баланс – это основной отчетный финансовый документ, в

БУХГАЛТЕРСКИЙ БАЛАНС БАНКА – ОБЩИЕ ПОДХОДЫ

Бухгалтерский баланс, входящий в состав годовой

БУХГАЛТЕРСКИЙ БАЛАНС БАНКА – ОБЩИЕ ПОДХОДЫ

Бухгалтерский баланс, входящий в состав годовой

БУХГАЛТЕРСКИЙ БАЛАНС БАНКА (ДЛЯ ПУБЛИКАЦИИ) АКТИВ

БУХГАЛТЕРСКИЙ БАЛАНС БАНКА (ДЛЯ ПУБЛИКАЦИИ) АКТИВ

БУХГАЛТЕРСКИЙ БАЛАНС БАНКА (ДЛЯ ПУБЛИКАЦИИ) ПАССИВ

БУХГАЛТЕРСКИЙ БАЛАНС БАНКА (ДЛЯ ПУБЛИКАЦИИ) ПАССИВ

АКТИВЫ БАЛАНСА (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Денежные средства»: денежные средства в кассе, в

АКТИВЫ БАЛАНСА (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Денежные средства»: денежные средства в кассе, в

АКТИВЫ БАЛАНСА (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Средства в банках»: (банках-резидентах, банках-нерезидентах, центральных (национальных)

АКТИВЫ БАЛАНСА (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Средства в банках»: (банках-резидентах, банках-нерезидентах, центральных (национальных)

АКТИВЫ БАЛАНСА (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Кредиты клиентам»: (небанковским финансовым организациям, коммерческим организациям,

АКТИВЫ БАЛАНСА (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Кредиты клиентам»: (небанковским финансовым организациям, коммерческим организациям,

АКТИВЫ БАЛАНСА (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Основные средства и нематериальные активы»: нематериальные активы

АКТИВЫ БАЛАНСА (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Основные средства и нематериальные активы»: нематериальные активы

ПАССИВЫ БАЛАНСА (ОБЯЗАТЕЛЬСТВА - СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Средства Национального банка»: корреспондентские счета,

ПАССИВЫ БАЛАНСА (ОБЯЗАТЕЛЬСТВА - СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Средства Национального банка»: корреспондентские счета,

ПАССИВЫ БАЛАНСА (ОБЯЗАТЕЛЬСТВА - СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Ценные бумаги, выпущенные банком»: векселя,

ПАССИВЫ БАЛАНСА (ОБЯЗАТЕЛЬСТВА - СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Ценные бумаги, выпущенные банком»: векселя,

ПАССИВЫ БАЛАНСА (СОБСТВЕННЫЙ КАПИТАЛ – СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Уставный фонд»: уставный фонд

ПАССИВЫ БАЛАНСА (СОБСТВЕННЫЙ КАПИТАЛ – СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Уставный фонд»: уставный фонд

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ БАНКА – ОБЩИЕ ПОДХОДЫ

Отчет о прибылях

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ БАНКА – ОБЩИЕ ПОДХОДЫ

Отчет о прибылях

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Процентные доходы»: по

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Процентные доходы»: по

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Комиссионные доходы»: за

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Комиссионные доходы»: за

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Чистый доход по операциям

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Чистый доход по операциям

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Чистые отчисления в

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Чистые отчисления в

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Операционные расходы»: расходы на

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Операционные расходы»: расходы на

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Прибыль (убыток) до налогообложения»:

ОТЧЕТ О ПРИБЫЛИ И УБЫТКАХ (СОДЕРЖАНИЕ СТАТЕЙ)

Статья «Прибыль (убыток) до налогообложения»:

ФОРМИРОВАНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МЕЖДУНАРОДНЫМ СТАНДАРТАМ

Для формирования финансовой отчетности по МСФО

ФОРМИРОВАНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПО МЕЖДУНАРОДНЫМ СТАНДАРТАМ

Для формирования финансовой отчетности по МСФО

МЕТОД ТРАНСФОРМАЦИИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

МЕТОД ТРАНСФОРМАЦИИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

СУЩЕСТВЕННЫЕ РАЗЛИЧИЯ В ОТЧЕТНОСТИ, СОСТАВЛЕННОЙ ПО НСФО И МСФО

МСФО

НСФО

Расхождения

Устранение расхождений

Отражение в

СУЩЕСТВЕННЫЕ РАЗЛИЧИЯ В ОТЧЕТНОСТИ, СОСТАВЛЕННОЙ ПО НСФО И МСФО

МСФО

НСФО

Расхождения

Устранение расхождений

Отражение в

Оборотные средства предприятия в лесохозяйственном комплексе

Оборотные средства предприятия в лесохозяйственном комплексе Итоги сентября: рубль упал, отток капитала вырос, резервы снизились

Итоги сентября: рубль упал, отток капитала вырос, резервы снизились Региональный ресурсный центр

Региональный ресурсный центр Tax and taxation. Corporate income tax

Tax and taxation. Corporate income tax Тема 10. Центральні банки

Тема 10. Центральні банки Учет движения денежных средств в аптечных заведениях

Учет движения денежных средств в аптечных заведениях Stochastic oscillator

Stochastic oscillator Кредитная и банковская системы

Кредитная и банковская системы Введение в Бухгалтерский учёт (для чайничков). Часть 3. Основные средства: определение и состав

Введение в Бухгалтерский учёт (для чайничков). Часть 3. Основные средства: определение и состав Финансирование инновационной деятельности

Финансирование инновационной деятельности Ваш персональный менеджер

Ваш персональный менеджер Общая информация о фондовом рынке

Общая информация о фондовом рынке Цели банка. Увеличение прибыли за счёт курсовой разницы. Хеджирование валютного риска

Цели банка. Увеличение прибыли за счёт курсовой разницы. Хеджирование валютного риска Страхование экспортного кредитования (на примере Российской Федерации и Швеции)

Страхование экспортного кредитования (на примере Российской Федерации и Швеции) Стохастические модели динамического программирования

Стохастические модели динамического программирования Учет расчетов с бюджетом по налогам и сборам

Учет расчетов с бюджетом по налогам и сборам Международные банковские операции

Международные банковские операции Основные положения проекта Программы повышения эффективности бюджетных расходов

Основные положения проекта Программы повышения эффективности бюджетных расходов Стоп-коронавирус

Стоп-коронавирус Квартира нашей мечты

Квартира нашей мечты Валютный курс и его виды

Валютный курс и его виды Определить изменение тренда по стратегии “Alligator” (10 примеров)

Определить изменение тренда по стратегии “Alligator” (10 примеров) Учет ПФИ по РСБУ в некредитных организациях и их влияние на отчетность компании

Учет ПФИ по РСБУ в некредитных организациях и их влияние на отчетность компании Статистический анализ рисков при формировании кредитного портфеля банка

Статистический анализ рисков при формировании кредитного портфеля банка EU financial supports for cross-border co-operations: external borders (3)

EU financial supports for cross-border co-operations: external borders (3) Документальная ревизия как форма последующего контроля. Использование документальной ревизии в правоохранительной практике

Документальная ревизия как форма последующего контроля. Использование документальной ревизии в правоохранительной практике Оценка финансового состояния организации

Оценка финансового состояния организации Презентація з інвестування

Презентація з інвестування