- Бухгалтерский учет наличия и движения готовой продукции

Содержание

- 2. СТРУКТУРА Понятие и оценка готовой продукции Документальное оформление движения готовой продукции Порядок учета отпуска готовой продукции

- 3. Готовая продукция – это конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики

- 4. Текущий учет движения готовой продукции на счетах бухгалтерского учета ведут в условной оценке, используя учетные цены

- 5. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ учет готовой продукции на складе осуществляется в соответствии с требованиями, предъявляемыми

- 6. ПОРЯДОК УЧЕТА ОТПУСКА ГОТОВОЙ ПРОДУКЦИИ

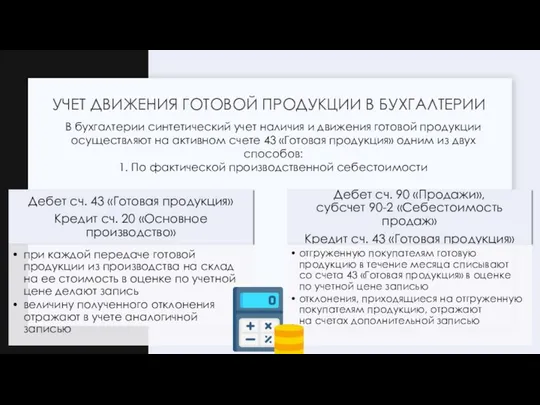

- 7. В бухгалтерии синтетический учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция»

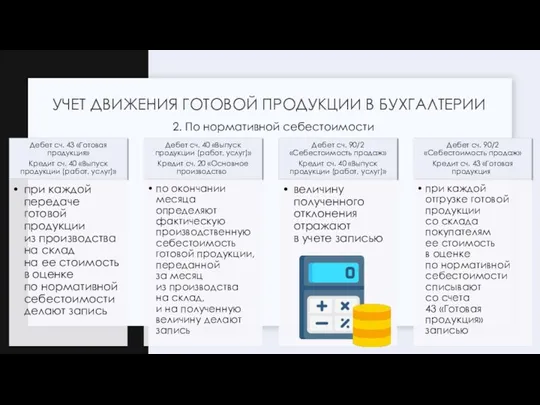

- 8. 2. По нормативной себестоимости УЧЕТ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ В БУХГАЛТЕРИИ

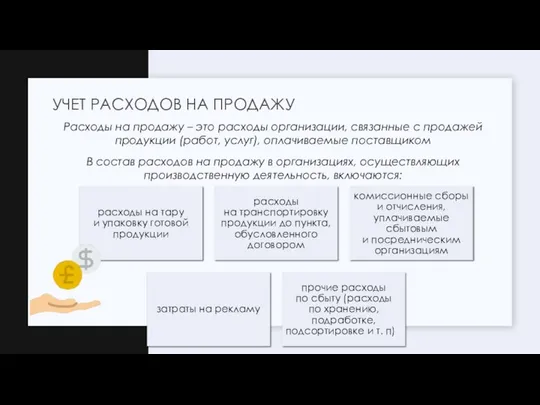

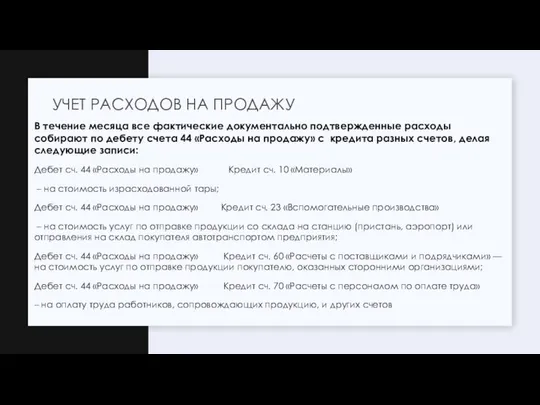

- 9. Расходы на продажу – это расходы организации, связанные с продажей продукции (работ, услуг), оплачиваемые поставщиком В

- 10. В течение месяца все фактические документально подтвержденные расходы собирают по дебету счета 44 «Расходы на продажу»

- 11. Продажа продукции (работ, услуг) – это завершающая стадия оборота средств любой организации Выручка от продажи продукции

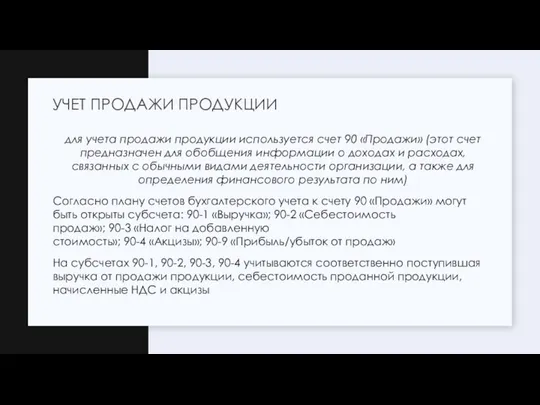

- 12. для учета продажи продукции используется счет 90 «Продажи» (этот счет предназначен для обобщения информации о доходах

- 13. В соответствии с учетной политикой готовая продукция отражается на счете 43 «Готовая продукция» по сокращенной фактической

- 14. СОСТАВИМ БУХГАЛТЕРСКИЕ ПРОВОДКИ

- 15. В бухгалтерском балансе (форма № 1) сведения о наличии готовой продукции на складе на начало и

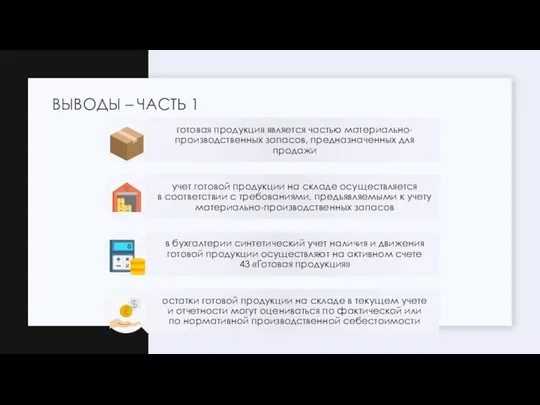

- 16. ВЫВОДЫ – ЧАСТЬ 1

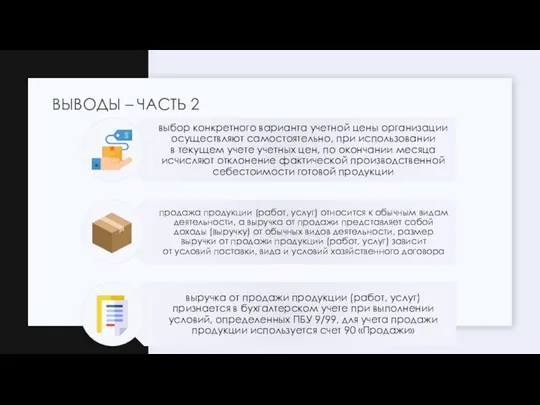

- 17. ВЫВОДЫ – ЧАСТЬ 2

- 19. Скачать презентацию

СТРУКТУРА

Понятие и оценка готовой продукции

Документальное оформление движения готовой продукции

Порядок учета отпуска

СТРУКТУРА

Понятие и оценка готовой продукции

Документальное оформление движения готовой продукции

Порядок учета отпуска

Готовая продукция – это конечный результат производственного цикла, активы, законченные обработкой (комплектацией),

Готовая продукция – это конечный результат производственного цикла, активы, законченные обработкой (комплектацией),

Текущий учет движения готовой продукции на счетах бухгалтерского учета ведут в условной оценке,

Текущий учет движения готовой продукции на счетах бухгалтерского учета ведут в условной оценке,

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ

учет готовой продукции на складе осуществляется в соответствии с требованиями,

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ

учет готовой продукции на складе осуществляется в соответствии с требованиями,

ПОРЯДОК УЧЕТА ОТПУСКА ГОТОВОЙ ПРОДУКЦИИ

ПОРЯДОК УЧЕТА ОТПУСКА ГОТОВОЙ ПРОДУКЦИИ

В бухгалтерии синтетический учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая

В бухгалтерии синтетический учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая

2. По нормативной себестоимости

УЧЕТ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ В БУХГАЛТЕРИИ

2. По нормативной себестоимости

УЧЕТ ДВИЖЕНИЯ ГОТОВОЙ ПРОДУКЦИИ В БУХГАЛТЕРИИ

Расходы на продажу – это расходы организации, связанные с продажей продукции (работ, услуг), оплачиваемые

Расходы на продажу – это расходы организации, связанные с продажей продукции (работ, услуг), оплачиваемые

В течение месяца все фактические документально подтвержденные расходы собирают по дебету счета 44 «Расходы

В течение месяца все фактические документально подтвержденные расходы собирают по дебету счета 44 «Расходы

Продажа продукции (работ, услуг) – это завершающая стадия оборота средств любой

Продажа продукции (работ, услуг) – это завершающая стадия оборота средств любой

для учета продажи продукции используется счет 90 «Продажи» (этот счет предназначен для

для учета продажи продукции используется счет 90 «Продажи» (этот счет предназначен для

В соответствии с учетной политикой готовая продукция отражается на счете 43 «Готовая продукция» по сокращенной фактической

В соответствии с учетной политикой готовая продукция отражается на счете 43 «Готовая продукция» по сокращенной фактической

СОСТАВИМ БУХГАЛТЕРСКИЕ ПРОВОДКИ

СОСТАВИМ БУХГАЛТЕРСКИЕ ПРОВОДКИ

В бухгалтерском балансе (форма № 1) сведения о наличии готовой продукции на складе на начало и конец

В бухгалтерском балансе (форма № 1) сведения о наличии готовой продукции на складе на начало и конец

ВЫВОДЫ – ЧАСТЬ 1

ВЫВОДЫ – ЧАСТЬ 1

ВЫВОДЫ – ЧАСТЬ 2

ВЫВОДЫ – ЧАСТЬ 2

Учет процесса производства

Учет процесса производства Тинькофф. 7 день

Тинькофф. 7 день Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex

Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex Ценообразование на рынке консалтинговых услуг

Ценообразование на рынке консалтинговых услуг Значение финансов в деятельности предпринимателя

Значение финансов в деятельности предпринимателя Теория затрат

Теория затрат Бухгалтерский баланс в системе бухгалтерской отчетности

Бухгалтерский баланс в системе бухгалтерской отчетности Виды медицинского страхования!

Виды медицинского страхования! Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Виды инвестирования

Виды инвестирования МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Механизм реализации пилотных проектов по созданию доходных домов в Югре

Механизм реализации пилотных проектов по созданию доходных домов в Югре Strategic Alliance

Strategic Alliance Мой первый финансовый план. Как подростку накопить на мечту

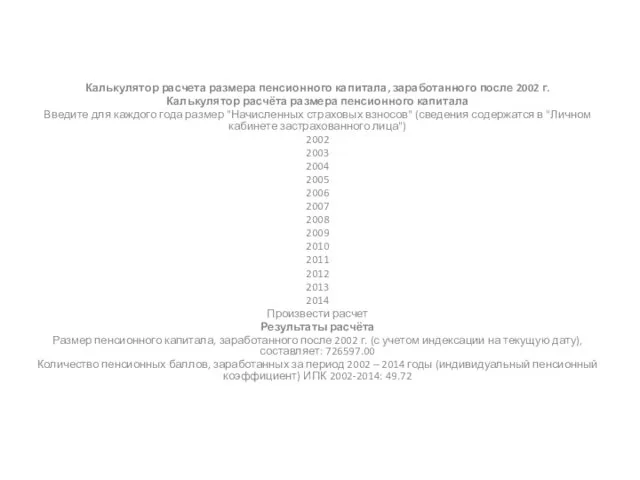

Мой первый финансовый план. Как подростку накопить на мечту Калькулятор расчёта размера пенсионного капитала

Калькулятор расчёта размера пенсионного капитала АО “Почта банк”. Продукт “Дом по почте”

АО “Почта банк”. Продукт “Дом по почте” Онлайн образование. Практический семинар

Онлайн образование. Практический семинар Деньги, кредит и банки

Деньги, кредит и банки Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления

Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления Органы финансово-экономического контроля

Органы финансово-экономического контроля Финансовые ресурсы

Финансовые ресурсы Application International Trade. What determines whether a country imports or exports a good

Application International Trade. What determines whether a country imports or exports a good О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства

О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства Financial Accounting Training program

Financial Accounting Training program Основы теории налогообложения. Основные понятия и определения

Основы теории налогообложения. Основные понятия и определения Управление реальными инвестициями

Управление реальными инвестициями Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета