- Бухгалтерский учет операций с ценными бумагами

Содержание

- 2. ПЛАН ЗАНЯТИЯ. РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ. Классификация ценных бумаг Общие положения к отражению в бухгалтерском учете

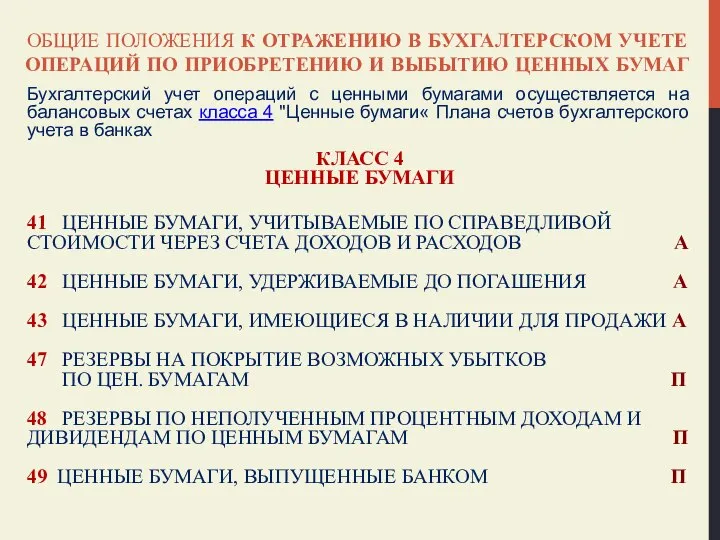

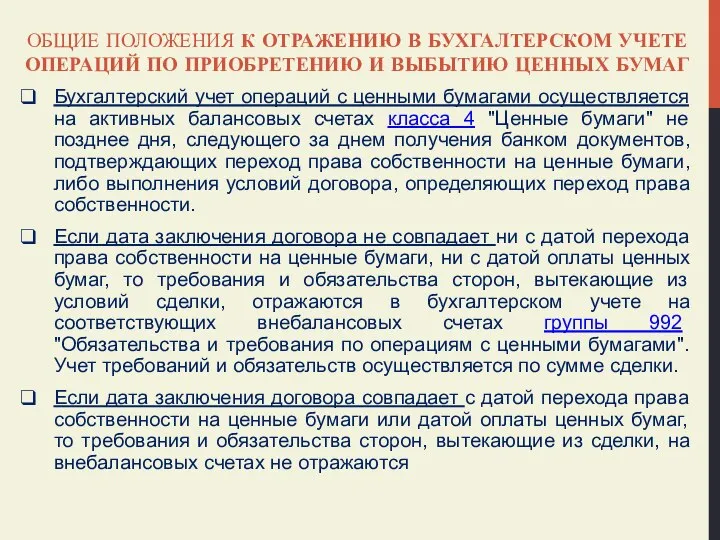

- 3. ОБЩИЕ ПОЛОЖЕНИЯ К ОТРАЖЕНИЮ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ПРИОБРЕТЕНИЮ И ВЫБЫТИЮ ЦЕННЫХ БУМАГ Бухгалтерский учет

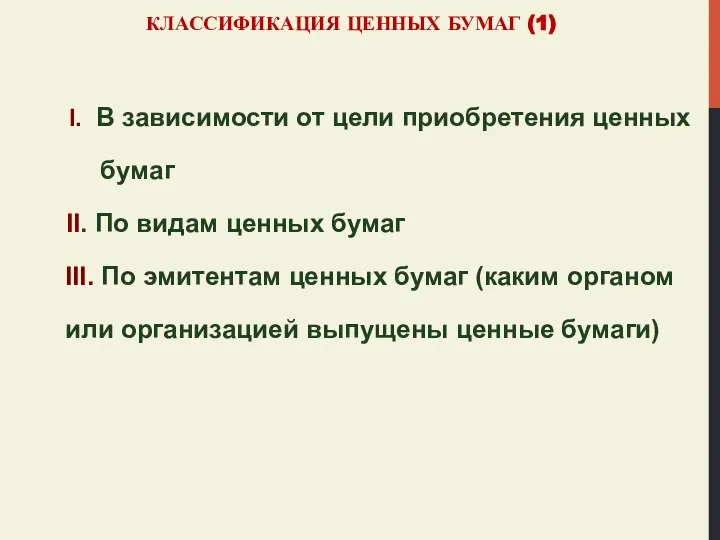

- 4. КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (1) I. В зависимости от цели приобретения ценных бумаг II. По видам ценных

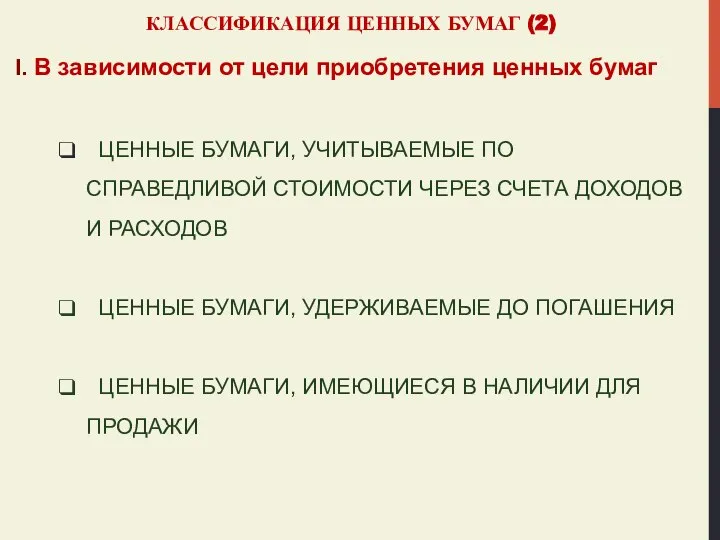

- 5. КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (2) I. В зависимости от цели приобретения ценных бумаг ЦЕННЫЕ БУМАГИ, УЧИТЫВАЕМЫЕ ПО

- 6. КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (3) II. По видам ценных бумаг Облигации Акции Векселя Депозитные сертификаты Прочие ценные

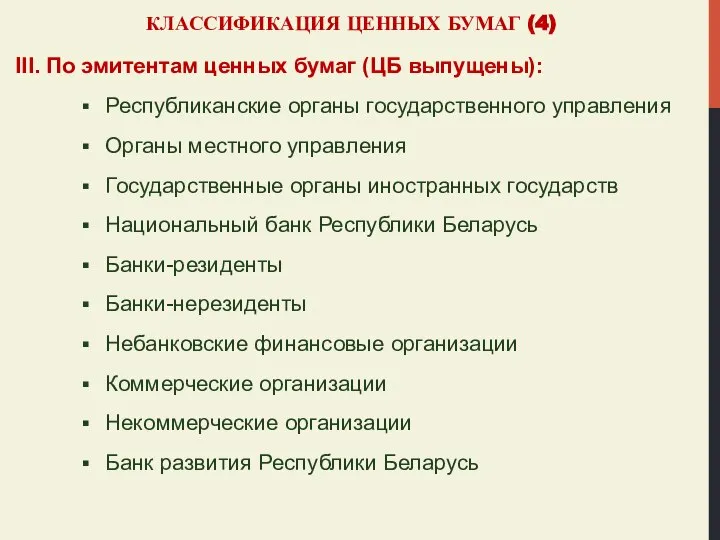

- 7. КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (4) III. По эмитентам ценных бумаг (ЦБ выпущены): Республиканские органы государственного управления Органы

- 8. ОБЩИЕ ПОЛОЖЕНИЯ К ОТРАЖЕНИЮ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ПРИОБРЕТЕНИЮ И ВЫБЫТИЮ ЦЕННЫХ БУМАГ Бухгалтерский учет

- 9. КЛАССИФИКАЦИЯ СТОИМОСТИ ЦЕННЫХ БУМАГ Для отражения в бухгалтерском учете банка ценных бумаг применяются виды стоимости:

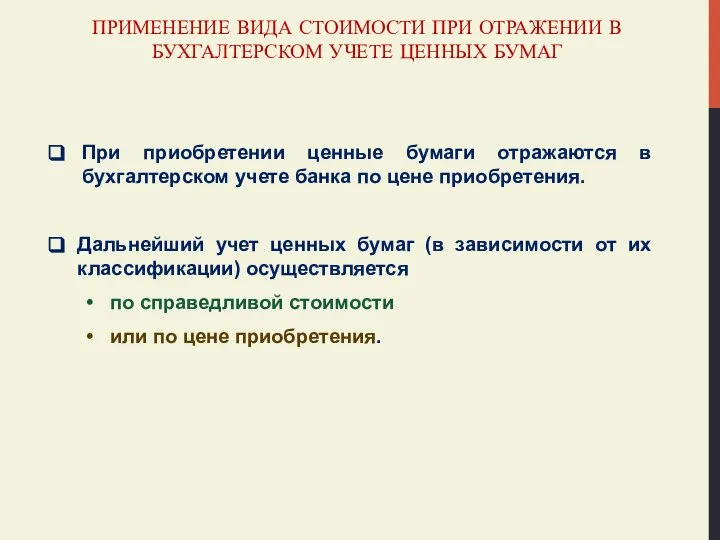

- 10. ПРИМЕНЕНИЕ ВИДА СТОИМОСТИ ПРИ ОТРАЖЕНИИ В БУХГАЛТЕРСКОМ УЧЕТЕ ЦЕННЫХ БУМАГ При приобретении ценные бумаги отражаются в

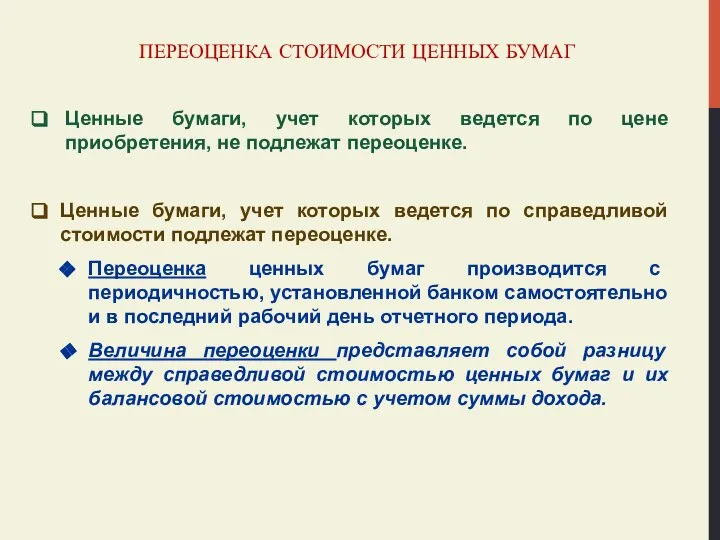

- 11. ПЕРЕОЦЕНКА СТОИМОСТИ ЦЕННЫХ БУМАГ Ценные бумаги, учет которых ведется по цене приобретения, не подлежат переоценке. Ценные

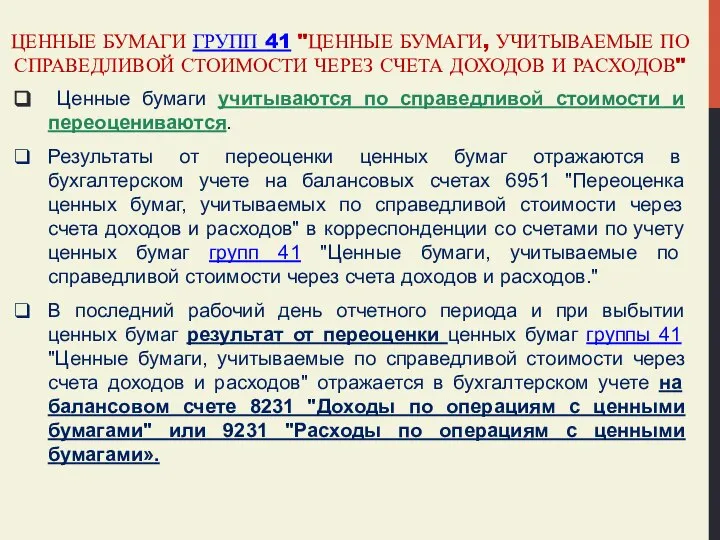

- 12. ЦЕННЫЕ БУМАГИ ГРУПП 41 "ЦЕННЫЕ БУМАГИ, УЧИТЫВАЕМЫЕ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ ЧЕРЕЗ СЧЕТА ДОХОДОВ И РАСХОДОВ" Ценные

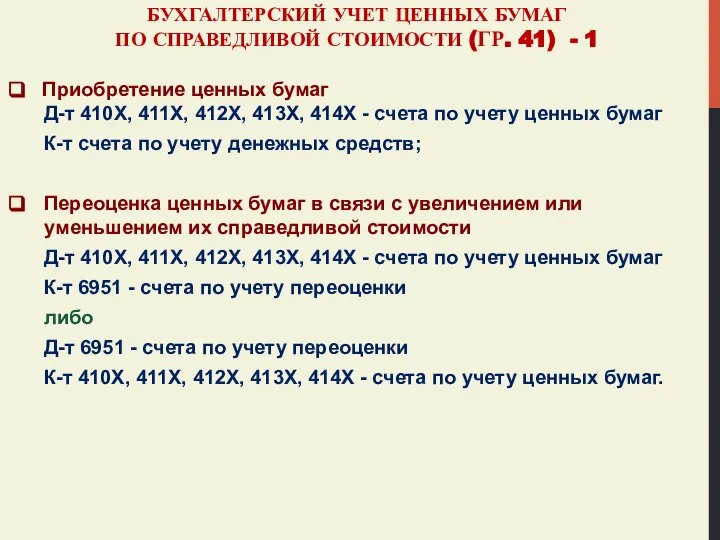

- 13. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 1 Корреспонденция счетов бухгалтерского учета

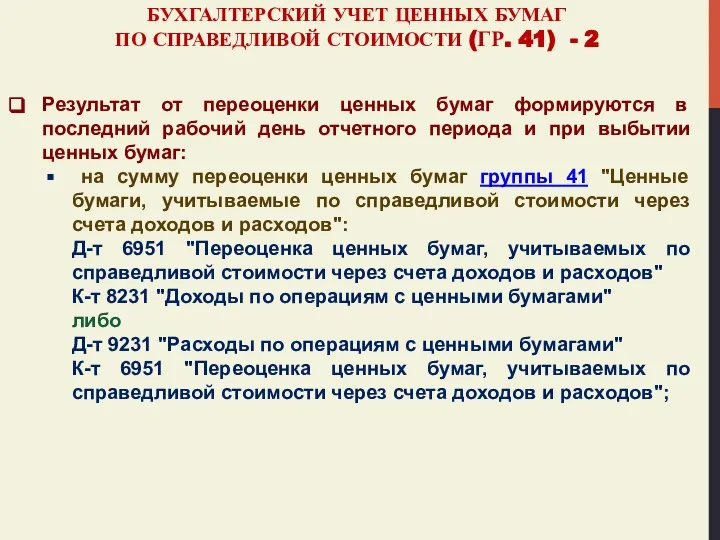

- 14. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 2 Корреспонденция счетов бухгалтерского учета

- 15. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 1 Приобретение ценных бумаг Д-т 410Х,

- 16. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 2 Результат от переоценки ценных бумаг

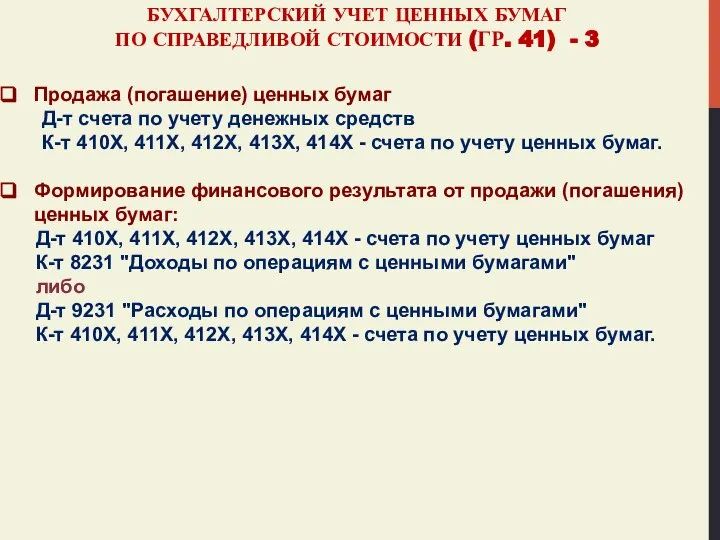

- 17. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 3 Продажа (погашение) ценных бумаг Д-т

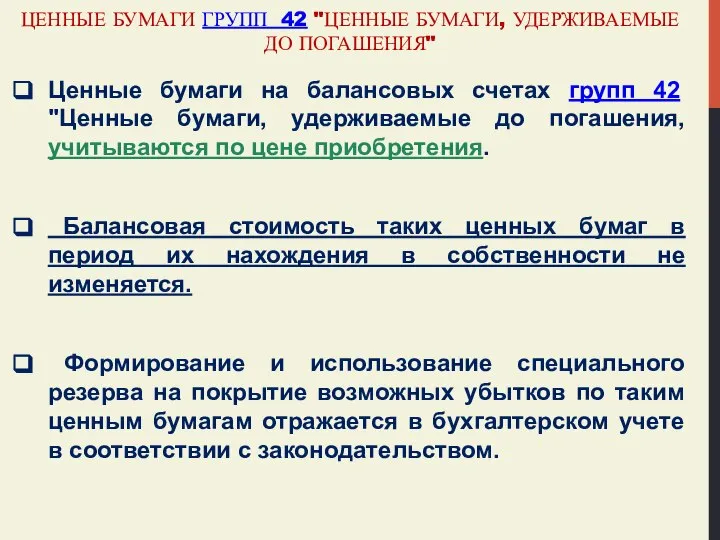

- 18. ЦЕННЫЕ БУМАГИ ГРУПП 42 "ЦЕННЫЕ БУМАГИ, УДЕРЖИВАЕМЫЕ ДО ПОГАШЕНИЯ" Ценные бумаги на балансовых счетах групп 42

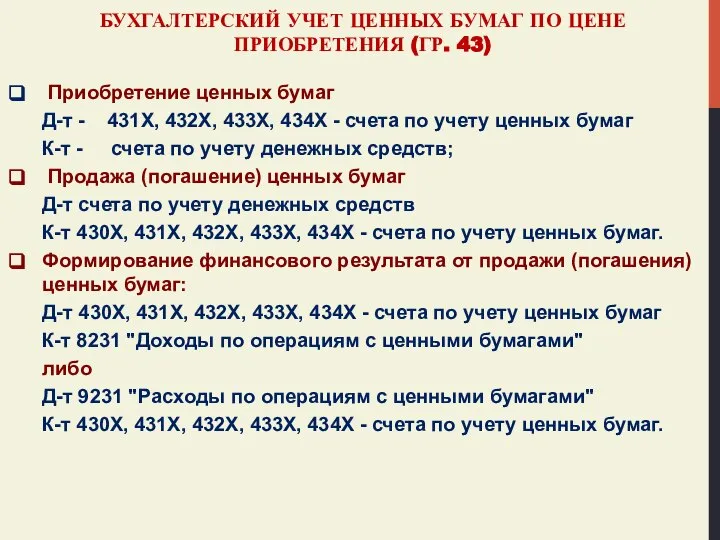

- 19. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО ЦЕНЕ ПРИОБРЕТЕНИЯ (ГР. 42) - 1 Корреспонденция счетов бухгалтерского учета

- 20. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО ЦЕНЕ ПРИОБРЕТЕНИЯ ГР. 42) Приобретение ценных бумаг Д-т - 420Х, 422Х,

- 21. ЦЕННЫЕ БУМАГИ ГРУППЫ 43 "ЦЕННЫЕ БУМАГИ, ИМЕЮЩИЕСЯ В НАЛИЧИИ ДЛЯ ПРОДАЖИ" Ценные бумаги в группе 43

- 22. 1 - ЦЕННЫЕ БУМАГИ ГРУППЫ 43 "ЦЕННЫЕ БУМАГИ, ИМЕЮЩИЕСЯ В НАЛИЧИИ ДЛЯ ПРОДАЖИ" – ЦЕННЫЕ БУМАГИ

- 23. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 1 Корреспонденция счетов бухгалтерского учета

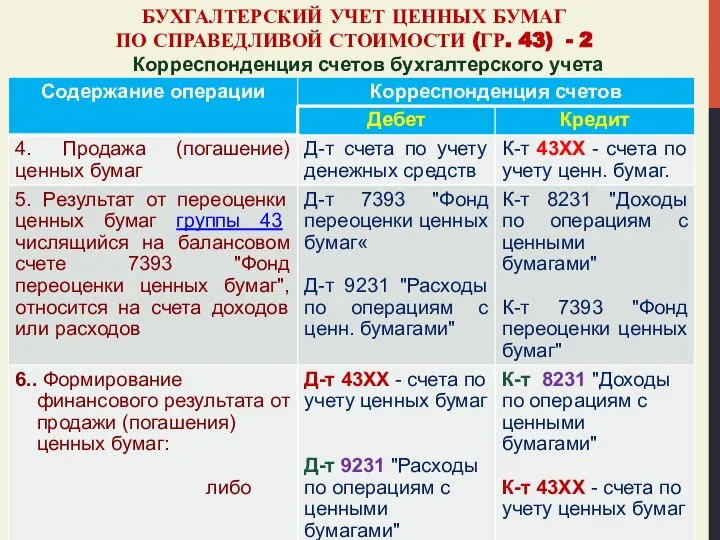

- 24. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 2 Корреспонденция счетов бухгалтерского учета

- 25. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 1 Приобретение ценных бумаг Д-т 430Х,

- 26. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 2 Результат от переоценки перечисляется в

- 27. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 3 Продажа (погашение) ценных бумаг Д-т

- 28. 2 - ЦЕННЫЕ БУМАГИ ГРУПП 43 "ЦЕННЫЕ БУМАГИ, ИМЕЮЩИЕСЯ В НАЛИЧИИ ДЛЯ ПРОДАЖИ" - ЦЕННЫЕ БУМАГИ,

- 29. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО ЦЕНЕ ПРИОБРЕТЕНИЯ (ГР. 43) Корреспонденция счетов бухгалтерского учета

- 30. БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО ЦЕНЕ ПРИОБРЕТЕНИЯ (ГР. 43) Приобретение ценных бумаг Д-т - 431Х, 432Х,

- 31. ЦЕННЫЕ БУМАГИ В ИНОСТРАННОЙ ВАЛЮТЕ Ценные бумаги, номинированные в иностранной валюте, учет которых осуществляется по справедливой

- 32. СДЕЛКИ РЕПО Сделки РЕПО - совершенные в соответствии с законодательством сделки купли-продажи ценных бумаг с обязательством

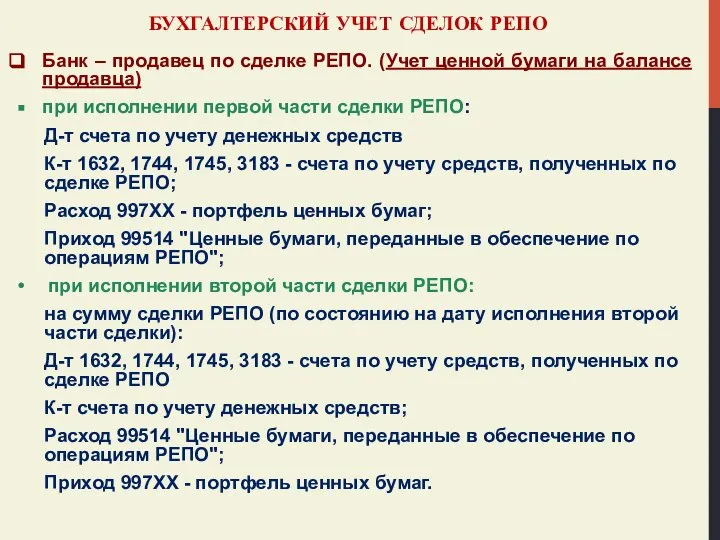

- 33. БУХГАЛТЕРСКИЙ УЧЕТ СДЕЛОК РЕПО Банк – продавец по сделке РЕПО. (Учет ценной бумаги на балансе продавца)

- 34. БУХГАЛТЕРСКИЙ УЧЕТ СДЕЛОК РЕПО Банк – продавец по сделке РЕПО. (Учет ценной бумаги на балансе продавца)

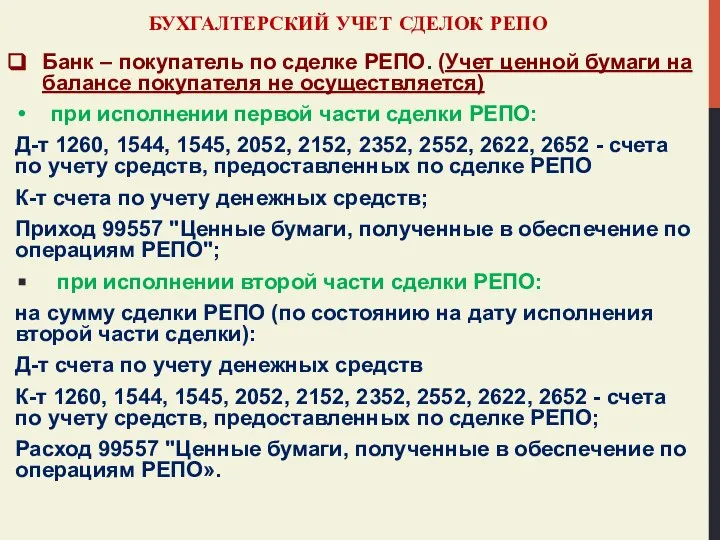

- 35. БУХГАЛТЕРСКИЙ УЧЕТ СДЕЛОК РЕПО Банк – покупатель по сделке РЕПО. (Учет ценной бумаги на балансе покупателя

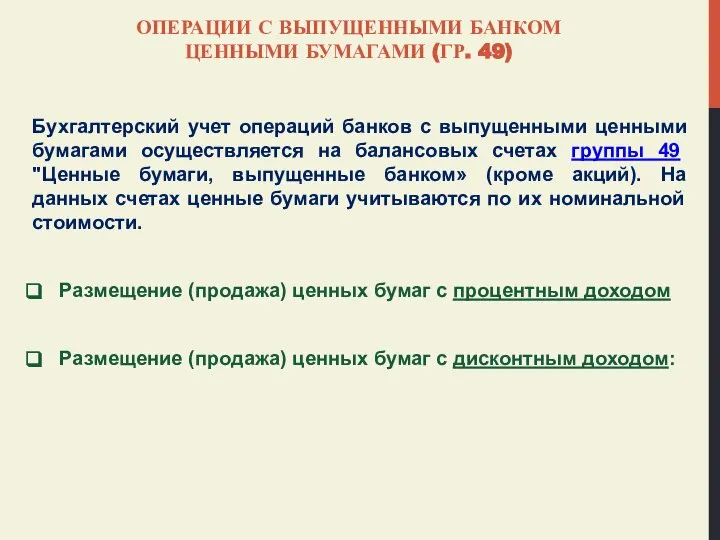

- 36. ОПЕРАЦИИ С ВЫПУЩЕННЫМИ БАНКОМ ЦЕННЫМИ БУМАГАМИ (ГР. 49) Бухгалтерский учет операций банков с выпущенными ценными бумагами

- 37. ОПЕРАЦИИ С ВЫПУЩЕННЫМИ БАНКОМ ЦЕННЫМИ БУМАГАМИ (ПРОЦЕНТНЫЙ ДОХОД) Размещение (продажа) ценных бумаг с процентным доходом Д-т

- 38. ОПЕРАЦИИ С ВЫПУЩЕННЫМИ БАНКОМ ЦЕННЫМИ БУМАГАМИ (ДИСКОНТНЫЙ ДОХОД) Размещение (продажа) ценных бумаг с дисконтным доходом: на

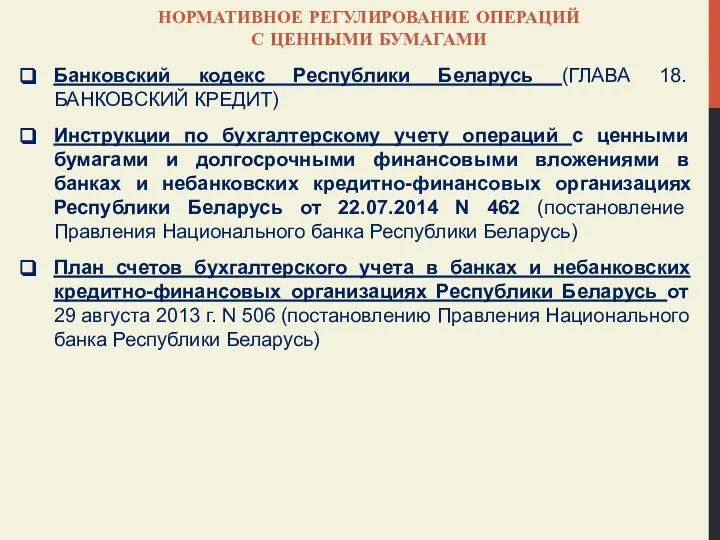

- 39. НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ Банковский кодекс Республики Беларусь (ГЛАВА 18. БАНКОВСКИЙ КРЕДИТ) Инструкции по

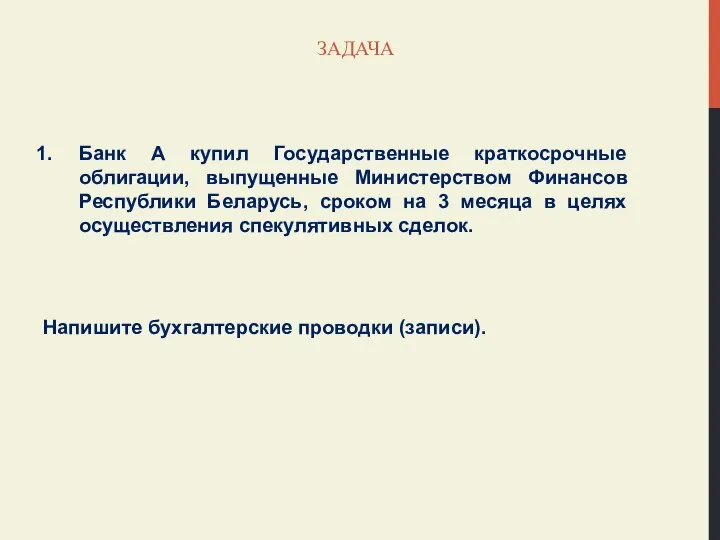

- 40. ЗАДАЧА Банк А купил Государственные краткосрочные облигации, выпущенные Министерством Финансов Республики Беларусь, сроком на 3 месяца

- 41. ЗАДАЧА 2. Банк Б купил Государственные долгосрочные облигации, выпущенные Министерством Финансов Республики Беларусь, сроком на 2

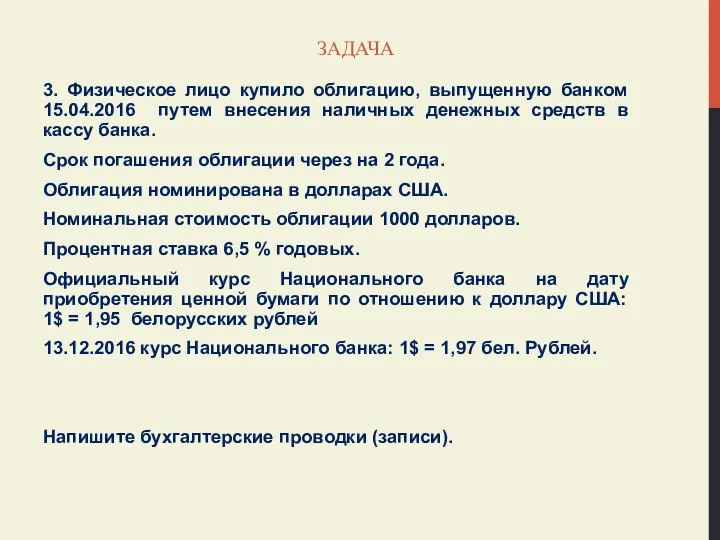

- 42. ЗАДАЧА 3. Физическое лицо купило облигацию, выпущенную банком 15.04.2016 путем внесения наличных денежных средств в кассу

- 43. ЗАДАЧИ 4. Физическое лицо купило 1 облигацию с процентным доходом , выпущенную банком, путем перечисления денежных

- 44. ЗАДАЧИ 5. Предприятие продало банку В ценные бумаги по сделке РЕПО. Действия банка по первой части

- 45. ЗАДАЧИ 6. Банк купил акции Предприятия «АВС» для осуществления спекулятивных сделок. Стоимость акции = 500 бел.

- 46. ЗАДАЧИ 7. Гродненский исполком выпустил облигации . Срок погашения через 1 год. % ставка = 20

- 47. ЗАДАЧИ 8. Банк А заключил сделку РЕПО с Банком Б сроком на 1 месяц. Стоимость акции

- 49. Скачать презентацию

ПЛАН ЗАНЯТИЯ.

РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ.

Классификация ценных бумаг

Общие положения

ПЛАН ЗАНЯТИЯ.

РАССМОТРЕТЬ ВОПРОСЫ ПО ТЕМЕ.

Классификация ценных бумаг

Общие положения

ОБЩИЕ ПОЛОЖЕНИЯ К ОТРАЖЕНИЮ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ПРИОБРЕТЕНИЮ И

ОБЩИЕ ПОЛОЖЕНИЯ К ОТРАЖЕНИЮ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ПРИОБРЕТЕНИЮ И

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (1)

I. В зависимости от цели приобретения ценных

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (1)

I. В зависимости от цели приобретения ценных

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (2)

I. В зависимости от цели приобретения ценных бумаг

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (2)

I. В зависимости от цели приобретения ценных бумаг

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (3)

II. По видам ценных бумаг

Облигации

Акции

Векселя

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (3)

II. По видам ценных бумаг

Облигации

Акции

Векселя

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (4)

III. По эмитентам ценных бумаг (ЦБ выпущены):

Республиканские органы

КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ (4)

III. По эмитентам ценных бумаг (ЦБ выпущены):

Республиканские органы

ОБЩИЕ ПОЛОЖЕНИЯ К ОТРАЖЕНИЮ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ПРИОБРЕТЕНИЮ И

ОБЩИЕ ПОЛОЖЕНИЯ К ОТРАЖЕНИЮ В БУХГАЛТЕРСКОМ УЧЕТЕ ОПЕРАЦИЙ ПО ПРИОБРЕТЕНИЮ И

КЛАССИФИКАЦИЯ СТОИМОСТИ ЦЕННЫХ БУМАГ

Для отражения в бухгалтерском учете банка ценных бумаг

КЛАССИФИКАЦИЯ СТОИМОСТИ ЦЕННЫХ БУМАГ

Для отражения в бухгалтерском учете банка ценных бумаг

ПРИМЕНЕНИЕ ВИДА СТОИМОСТИ ПРИ ОТРАЖЕНИИ В БУХГАЛТЕРСКОМ УЧЕТЕ ЦЕННЫХ БУМАГ

При приобретении

ПРИМЕНЕНИЕ ВИДА СТОИМОСТИ ПРИ ОТРАЖЕНИИ В БУХГАЛТЕРСКОМ УЧЕТЕ ЦЕННЫХ БУМАГ

При приобретении

ПЕРЕОЦЕНКА СТОИМОСТИ ЦЕННЫХ БУМАГ

Ценные бумаги, учет которых ведется по цене приобретения,

ПЕРЕОЦЕНКА СТОИМОСТИ ЦЕННЫХ БУМАГ

Ценные бумаги, учет которых ведется по цене приобретения,

ЦЕННЫЕ БУМАГИ ГРУПП 41 "ЦЕННЫЕ БУМАГИ, УЧИТЫВАЕМЫЕ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ ЧЕРЕЗ

ЦЕННЫЕ БУМАГИ ГРУПП 41 "ЦЕННЫЕ БУМАГИ, УЧИТЫВАЕМЫЕ ПО СПРАВЕДЛИВОЙ СТОИМОСТИ ЧЕРЕЗ

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 1

Корреспонденция

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 1

Корреспонденция

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 2

Корреспонденция

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 2

Корреспонденция

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 1

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 1

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 2

Результат

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 2

Результат

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 3

Продажа

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 41) - 3

Продажа

ЦЕННЫЕ БУМАГИ ГРУПП 42 "ЦЕННЫЕ БУМАГИ, УДЕРЖИВАЕМЫЕ ДО ПОГАШЕНИЯ"

Ценные бумаги

ЦЕННЫЕ БУМАГИ ГРУПП 42 "ЦЕННЫЕ БУМАГИ, УДЕРЖИВАЕМЫЕ ДО ПОГАШЕНИЯ"

Ценные бумаги

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО ЦЕНЕ ПРИОБРЕТЕНИЯ (ГР. 42) - 1

Корреспонденция

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО ЦЕНЕ ПРИОБРЕТЕНИЯ (ГР. 42) - 1

Корреспонденция

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО ЦЕНЕ ПРИОБРЕТЕНИЯ ГР. 42)

Приобретение ценных

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО ЦЕНЕ ПРИОБРЕТЕНИЯ ГР. 42)

Приобретение ценных

ЦЕННЫЕ БУМАГИ ГРУППЫ 43 "ЦЕННЫЕ БУМАГИ, ИМЕЮЩИЕСЯ В НАЛИЧИИ ДЛЯ ПРОДАЖИ"

ЦЕННЫЕ БУМАГИ ГРУППЫ 43 "ЦЕННЫЕ БУМАГИ, ИМЕЮЩИЕСЯ В НАЛИЧИИ ДЛЯ ПРОДАЖИ"

1 - ЦЕННЫЕ БУМАГИ ГРУППЫ 43 "ЦЕННЫЕ БУМАГИ, ИМЕЮЩИЕСЯ В НАЛИЧИИ

1 - ЦЕННЫЕ БУМАГИ ГРУППЫ 43 "ЦЕННЫЕ БУМАГИ, ИМЕЮЩИЕСЯ В НАЛИЧИИ

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 1

Корреспонденция

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 1

Корреспонденция

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 2

Корреспонденция

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 2

Корреспонденция

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 1

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 1

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 2

Результат

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 2

Результат

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 3

Продажа

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО СПРАВЕДЛИВОЙ СТОИМОСТИ (ГР. 43) - 3

Продажа

2 - ЦЕННЫЕ БУМАГИ ГРУПП 43 "ЦЕННЫЕ БУМАГИ, ИМЕЮЩИЕСЯ В НАЛИЧИИ

2 - ЦЕННЫЕ БУМАГИ ГРУПП 43 "ЦЕННЫЕ БУМАГИ, ИМЕЮЩИЕСЯ В НАЛИЧИИ

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО ЦЕНЕ ПРИОБРЕТЕНИЯ (ГР. 43)

Корреспонденция счетов

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ

ПО ЦЕНЕ ПРИОБРЕТЕНИЯ (ГР. 43)

Корреспонденция счетов

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО ЦЕНЕ ПРИОБРЕТЕНИЯ (ГР. 43)

Приобретение ценных

БУХГАЛТЕРСКИЙ УЧЕТ ЦЕННЫХ БУМАГ ПО ЦЕНЕ ПРИОБРЕТЕНИЯ (ГР. 43)

Приобретение ценных

ЦЕННЫЕ БУМАГИ В ИНОСТРАННОЙ ВАЛЮТЕ

Ценные бумаги, номинированные в иностранной валюте, учет

ЦЕННЫЕ БУМАГИ В ИНОСТРАННОЙ ВАЛЮТЕ

Ценные бумаги, номинированные в иностранной валюте, учет

СДЕЛКИ РЕПО

Сделки РЕПО - совершенные в соответствии с законодательством сделки купли-продажи

СДЕЛКИ РЕПО

Сделки РЕПО - совершенные в соответствии с законодательством сделки купли-продажи

БУХГАЛТЕРСКИЙ УЧЕТ СДЕЛОК РЕПО

Банк – продавец по сделке РЕПО. (Учет ценной

БУХГАЛТЕРСКИЙ УЧЕТ СДЕЛОК РЕПО

Банк – продавец по сделке РЕПО. (Учет ценной

БУХГАЛТЕРСКИЙ УЧЕТ СДЕЛОК РЕПО

Банк – продавец по сделке РЕПО. (Учет ценной

БУХГАЛТЕРСКИЙ УЧЕТ СДЕЛОК РЕПО

Банк – продавец по сделке РЕПО. (Учет ценной

БУХГАЛТЕРСКИЙ УЧЕТ СДЕЛОК РЕПО

Банк – покупатель по сделке РЕПО. (Учет ценной

БУХГАЛТЕРСКИЙ УЧЕТ СДЕЛОК РЕПО

Банк – покупатель по сделке РЕПО. (Учет ценной

ОПЕРАЦИИ С ВЫПУЩЕННЫМИ БАНКОМ

ЦЕННЫМИ БУМАГАМИ (ГР. 49)

Бухгалтерский учет операций банков с

ОПЕРАЦИИ С ВЫПУЩЕННЫМИ БАНКОМ

ЦЕННЫМИ БУМАГАМИ (ГР. 49)

Бухгалтерский учет операций банков с

ОПЕРАЦИИ С ВЫПУЩЕННЫМИ БАНКОМ

ЦЕННЫМИ БУМАГАМИ (ПРОЦЕНТНЫЙ ДОХОД)

Размещение (продажа) ценных бумаг с

ОПЕРАЦИИ С ВЫПУЩЕННЫМИ БАНКОМ

ЦЕННЫМИ БУМАГАМИ (ПРОЦЕНТНЫЙ ДОХОД)

Размещение (продажа) ценных бумаг с

ОПЕРАЦИИ С ВЫПУЩЕННЫМИ БАНКОМ

ЦЕННЫМИ БУМАГАМИ (ДИСКОНТНЫЙ ДОХОД)

Размещение (продажа) ценных бумаг с

ОПЕРАЦИИ С ВЫПУЩЕННЫМИ БАНКОМ

ЦЕННЫМИ БУМАГАМИ (ДИСКОНТНЫЙ ДОХОД)

Размещение (продажа) ценных бумаг с

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ОПЕРАЦИЙ

С ЦЕННЫМИ БУМАГАМИ

Банковский кодекс Республики Беларусь (ГЛАВА 18.

НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ ОПЕРАЦИЙ

С ЦЕННЫМИ БУМАГАМИ

Банковский кодекс Республики Беларусь (ГЛАВА 18.

ЗАДАЧА

Банк А купил Государственные краткосрочные облигации, выпущенные Министерством Финансов Республики Беларусь,

ЗАДАЧА

Банк А купил Государственные краткосрочные облигации, выпущенные Министерством Финансов Республики Беларусь,

ЗАДАЧА

2. Банк Б купил Государственные долгосрочные облигации, выпущенные Министерством Финансов Республики

ЗАДАЧА

2. Банк Б купил Государственные долгосрочные облигации, выпущенные Министерством Финансов Республики

ЗАДАЧА

3. Физическое лицо купило облигацию, выпущенную банком 15.04.2016 путем внесения наличных

ЗАДАЧА

3. Физическое лицо купило облигацию, выпущенную банком 15.04.2016 путем внесения наличных

ЗАДАЧИ

4. Физическое лицо купило 1 облигацию с процентным доходом , выпущенную

ЗАДАЧИ

4. Физическое лицо купило 1 облигацию с процентным доходом , выпущенную

ЗАДАЧИ

5. Предприятие продало банку В ценные бумаги по сделке РЕПО.

Действия

ЗАДАЧИ

5. Предприятие продало банку В ценные бумаги по сделке РЕПО.

Действия

ЗАДАЧИ

6. Банк купил акции Предприятия «АВС» для осуществления спекулятивных сделок.

Стоимость акции

ЗАДАЧИ

6. Банк купил акции Предприятия «АВС» для осуществления спекулятивных сделок.

Стоимость акции

ЗАДАЧИ

7. Гродненский исполком выпустил облигации .

Срок погашения через 1 год.

% ставка

ЗАДАЧИ

7. Гродненский исполком выпустил облигации .

Срок погашения через 1 год.

% ставка

ЗАДАЧИ

8. Банк А заключил сделку РЕПО с Банком Б сроком на

ЗАДАЧИ

8. Банк А заключил сделку РЕПО с Банком Б сроком на

Определение уровня инновационного развития человеческого капитала: Липецкая область

Определение уровня инновационного развития человеческого капитала: Липецкая область Проверка подлинности пятитысячной купюры. Банк России

Проверка подлинности пятитысячной купюры. Банк России Инвестиции в человеческий капитал

Инвестиции в человеческий капитал Договор страхования: его содержание, особенности, порядок заключения и расторжения

Договор страхования: его содержание, особенности, порядок заключения и расторжения Машина в кредит. Программа Ethtrade

Машина в кредит. Программа Ethtrade Банковские карты

Банковские карты Фундаментальный%20анализ

Фундаментальный%20анализ Условия применения налога на профессиональный доход

Условия применения налога на профессиональный доход Банк для лучших работников и работодателей

Банк для лучших работников и работодателей Лизинг. Преимущества. Условия получения

Лизинг. Преимущества. Условия получения Факторы производства и факторные доходы

Факторы производства и факторные доходы Оборотные средства организации

Оборотные средства организации Сучасні механізми та методи формування системи цін на ліки

Сучасні механізми та методи формування системи цін на ліки Страхование. Дебетовой карты

Страхование. Дебетовой карты Учет и аудит финансовых результатов (ООО Дамир-97)

Учет и аудит финансовых результатов (ООО Дамир-97) Акцизы

Акцизы Налог на доходы физических лиц

Налог на доходы физических лиц E-Dinar Coin

E-Dinar Coin Организация внутреннего аудита в потребительской кооперации. Тема 1

Организация внутреннего аудита в потребительской кооперации. Тема 1 Финансы: кредит и его виды

Финансы: кредит и его виды Налоговые проверки

Налоговые проверки Себестоимость товара

Себестоимость товара Ингосстрах. Крупнейшая страховая компания на рынке

Ингосстрах. Крупнейшая страховая компания на рынке Практическое задание. Личный финансовый план

Практическое задание. Личный финансовый план Ответы на тест. Компания Брокеркредитсервис

Ответы на тест. Компания Брокеркредитсервис Выявление результатов инвентаризации и порядок отражения их в БУ

Выявление результатов инвентаризации и порядок отражения их в БУ Классика теханализа (часть 2). Семинар №4

Классика теханализа (часть 2). Семинар №4 Основные направления бюджетной и налоговой политики

Основные направления бюджетной и налоговой политики