- Деньги и их функции

Содержание

- 2. Тема 12. Деньги и их функции

- 3. В повседневной речи деньги часто путают с богатством. Богатство домашних хозяйств — это величина всех накопленных

- 4. Экономисты изучают общее предложение денег в экономике. Предложение денег (денежная масса) — общая стоимость финансовых активов

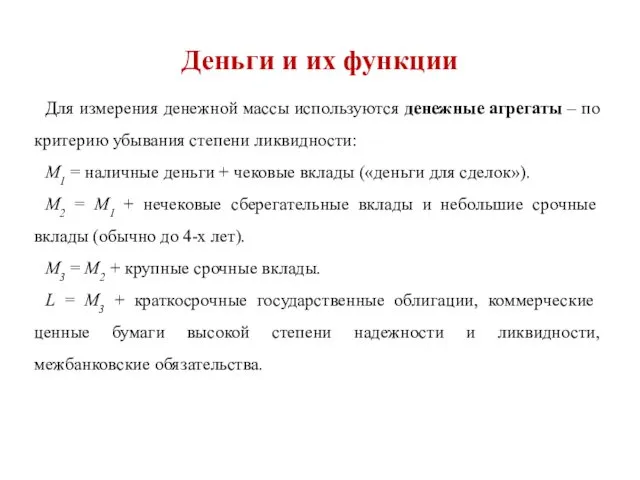

- 5. Для измерения денежной массы используются денежные агрегаты – по критерию убывания степени ликвидности: М1 = наличные

- 7. Тема 13. Кредитно-денежная политика

- 8. Понятия и определения Кредитно–денежная политика – часть общей макроэкономической политики, которая влияет на монетарные факторы нестабильности.

- 9. Цели кредитно–денежной политики: 1) устойчивые темпы роста национального производства; 2) стабильные цены; 3) высокий уровень занятости

- 10. Кредитно–денежная политика осуществляется Центральным банком страны (ЦБ). Центральный банк - институт, который наблюдает за функционированием и

- 11. Центральный банк Российской Федерации (Банк России) Центральный банк Российской Федерации (Банк России) был учрежден 13 июля

- 12. Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка Российской Федерации, определено его исключительное

- 13. Роль банков в финансовой системе страны Банк — финансовый посредник, который использует ликвидные активы в форме

- 14. Баланс банка состоит из активов и пассивов (обязательств). Данный вид бухгалтерского счета называется T-образным (самолетик) (рис.

- 15. Денежные средства на счетах банка, превышающие норму обязательного резервирования, называются избыточными резервами. Банк может использовать избыточные

- 16. Бегство из банка — явление, при котором многие вкладчики банка пытаются изъять свои вклады из-за опасений

- 17. Система регулирования банковской деятельности состоит из трех элементов: 1) страхование вкладов, 2) требования к капиталу 3)

- 18. 1) Страхование вкладов - гарантия, что вкладчики получат свои деньги, даже если банк не будет иметь

- 19. 2) Требования к капиталу. Страхование вкладов, хотя и защищает банковскую систему от бегства из банков, мотивирует

- 20. 3) Норма обязательного резервирования - минимально допустимая величина резервов, которые банки должны сформировать из полученных вкладов.

- 21. Инструменты кредитно–денежной политики 1) изменение учетной ставки; 2) изменение нормы обязательного резервирования; 3) операции на открытом

- 22. Изменение учетной ставки Старейший метод кредитно–денежного регулирования. Это право Центрального банка предоставлять ссуды коммерческим банкам под

- 23. При понижении учетной ставки (r) увеличивается спрос коммерческих банков на ссуды (Dм), которые они могут использовать

- 24. При повышении учетной ставки происходит обратный процесс. Оно ведет к сокращению спроса на ссуды Центрального банка,

- 25. Изменение нормы обязательного резервирования Нормы обязательных резервов - часть вклада в коммерческий банк, которая необходима для

- 26. Если Центральный банк повысил резервную норму, то коммерческие банки увеличивают обязательные резервы и сокращают выдачу ссуд

- 27. Когда у банка не хватает средств для выполнения норматива, они могут занять средства у другого банка.

- 28. Современная банковская система – это система с частичным резервным покрытием: только часть своих депозитов банки хранят

- 29. Операции на открытом рынке Операции на открытом рынке – покупка или продажа Центральным банкам государственных ценных

- 30. Для увеличения денежной массы ЦБ начинает покупать ценные бумаги у коммерческих банков и населения, что позволяет

- 31. Типы кредитно–денежной политики у учетом определенных целей В условиях инфляции проводится политика “дорогих денег”, направленная на

- 32. В периоды спада производства для стимулирования деловой активности проводится политика “дешевых денег”. Политика заключается: в расширении

- 33. Воздействие монетарной политики на совокупный спрос Экспансионистской (расширяющей) монетарной политикой называется монетарная политика, которая приводит к

- 34. Ограничительной (сдерживающей) монетарной политикой называется монетарная политика, которая приводит к снижению совокупного спроса Воздействие монетарной политики

- 35. Передаточный механизм монетарной политики Экспансионистская монетарная политика приводит к снижению процентной ставки r, что сначала вызывает

- 36. Это вызывает увеличение располагаемого дохода, что приводит к росту потребительских расходов, а это снова вызывает рост

- 37. Вопросы и задания Почему коммерческие банки обязаны иметь резервы? Почему активы являются активом для коммерческого банка

- 39. Скачать презентацию

Тема 12. Деньги и их функции

Тема 12. Деньги и их функции

В повседневной речи деньги часто путают с богатством. Богатство домашних хозяйств

В повседневной речи деньги часто путают с богатством. Богатство домашних хозяйств

Экономисты изучают общее предложение денег в экономике. Предложение денег (денежная масса)

Для измерения денежной массы используются денежные агрегаты – по критерию убывания

Для измерения денежной массы используются денежные агрегаты – по критерию убывания

Тема 13. Кредитно-денежная политика

Тема 13. Кредитно-денежная политика

Понятия и определения

Кредитно–денежная политика – часть общей макроэкономической политики, которая влияет

Понятия и определения

Кредитно–денежная политика – часть общей макроэкономической политики, которая влияет

Цели кредитно–денежной политики:

1) устойчивые темпы роста национального производства;

2) стабильные цены;

3) высокий

Цели кредитно–денежной политики:

1) устойчивые темпы роста национального производства; 2) стабильные цены; 3) высокий

Кредитно–денежная политика осуществляется Центральным банком страны (ЦБ).

Центральный банк - институт, который

Кредитно–денежная политика осуществляется Центральным банком страны (ЦБ).

Центральный банк - институт, который

Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России)

Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка

Статьей 75 Конституции Российской Федерации установлен особый конституционно-правовой статус Центрального банка

Роль банков в финансовой системе страны

Банк — финансовый посредник, который

Роль банков в финансовой системе страны

Банк — финансовый посредник, который

Баланс банка состоит из активов и пассивов (обязательств). Данный вид бухгалтерского

Баланс банка состоит из активов и пассивов (обязательств). Данный вид бухгалтерского

Денежные средства на счетах банка, превышающие норму обязательного резервирования, называются избыточными

Денежные средства на счетах банка, превышающие норму обязательного резервирования, называются избыточными

Бегство из банка — явление, при котором многие вкладчики банка пытаются

Бегство из банка — явление, при котором многие вкладчики банка пытаются

Система регулирования банковской деятельности состоит из трех элементов:

1) страхование вкладов,

2) требования

Система регулирования банковской деятельности состоит из трех элементов:

1) страхование вкладов,

2) требования

1) Страхование вкладов - гарантия, что вкладчики получат свои деньги, даже

1) Страхование вкладов - гарантия, что вкладчики получат свои деньги, даже

2) Требования к капиталу. Страхование вкладов, хотя и защищает банковскую систему

2) Требования к капиталу. Страхование вкладов, хотя и защищает банковскую систему

3) Норма обязательного резервирования - минимально допустимая величина резервов, которые банки

3) Норма обязательного резервирования - минимально допустимая величина резервов, которые банки

Инструменты кредитно–денежной политики

1) изменение учетной ставки;

2) изменение нормы обязательного резервирования;

3) операции

Инструменты кредитно–денежной политики

1) изменение учетной ставки; 2) изменение нормы обязательного резервирования; 3) операции

Изменение учетной ставки

Старейший метод кредитно–денежного регулирования.

Это право Центрального банка предоставлять ссуды

Изменение учетной ставки

Старейший метод кредитно–денежного регулирования.

Это право Центрального банка предоставлять ссуды

При понижении учетной ставки (r) увеличивается спрос коммерческих банков на ссуды

При понижении учетной ставки (r) увеличивается спрос коммерческих банков на ссуды

При повышении учетной ставки происходит обратный процесс.

Оно ведет к сокращению

При повышении учетной ставки происходит обратный процесс.

Оно ведет к сокращению

Изменение нормы обязательного резервирования

Нормы обязательных резервов - часть вклада в коммерческий

Изменение нормы обязательного резервирования

Нормы обязательных резервов - часть вклада в коммерческий

Если Центральный банк повысил резервную норму, то коммерческие банки увеличивают обязательные

Если Центральный банк повысил резервную норму, то коммерческие банки увеличивают обязательные

Когда у банка не хватает средств для выполнения норматива, они могут

Когда у банка не хватает средств для выполнения норматива, они могут

Современная банковская система – это система с частичным резервным покрытием: только

Современная банковская система – это система с частичным резервным покрытием: только

Операции на открытом рынке

Операции на открытом рынке – покупка или продажа Центральным

Операции на открытом рынке

Операции на открытом рынке – покупка или продажа Центральным

Для увеличения денежной массы ЦБ начинает покупать ценные бумаги у коммерческих

Для увеличения денежной массы ЦБ начинает покупать ценные бумаги у коммерческих

Типы кредитно–денежной политики у учетом определенных целей

В условиях инфляции проводится политика

Типы кредитно–денежной политики у учетом определенных целей

В условиях инфляции проводится политика

В периоды спада производства для стимулирования деловой активности проводится политика “дешевых

В периоды спада производства для стимулирования деловой активности проводится политика “дешевых

Воздействие монетарной политики на совокупный спрос

Экспансионистской (расширяющей) монетарной политикой называется

Воздействие монетарной политики на совокупный спрос

Экспансионистской (расширяющей) монетарной политикой называется

Ограничительной (сдерживающей) монетарной политикой называется монетарная политика, которая приводит к снижению

Ограничительной (сдерживающей) монетарной политикой называется монетарная политика, которая приводит к снижению

Передаточный механизм

монетарной политики

Экспансионистская монетарная политика приводит к снижению процентной ставки

Передаточный механизм

монетарной политики

Экспансионистская монетарная политика приводит к снижению процентной ставки

Это вызывает увеличение располагаемого дохода, что приводит к росту потребительских расходов,

Это вызывает увеличение располагаемого дохода, что приводит к росту потребительских расходов,

Вопросы и задания

Почему коммерческие банки обязаны иметь резервы?

Почему

Вопросы и задания

Почему коммерческие банки обязаны иметь резервы?

Почему

Экономическая оценка инвестиционного проекта

Экономическая оценка инвестиционного проекта МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях

МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях Statement of Profit & Loss. Lecture 6

Statement of Profit & Loss. Lecture 6 Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Современное развитие программ бухгалтерского учета

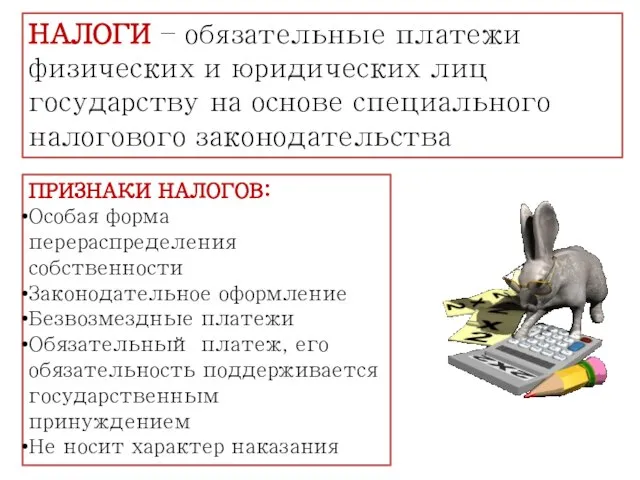

Современное развитие программ бухгалтерского учета Налоговая система

Налоговая система Краудинвестинг и краудлендинг

Краудинвестинг и краудлендинг Особенности Российской инфляции

Особенности Российской инфляции Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором

Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором Сухой Лог

Сухой Лог Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Общество с ограниченной ответственностью Строй-Плюс

Общество с ограниченной ответственностью Строй-Плюс Финансовая и бюджетная система России

Финансовая и бюджетная система России Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера

Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера Инструменты мирового денежного рынка

Инструменты мирового денежного рынка Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Бухгалтерский учет основных средств организации

Бухгалтерский учет основных средств организации Налоги. Финансирование

Налоги. Финансирование Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Бюджетирование. Последовательность составления бюджетов

Бюджетирование. Последовательность составления бюджетов Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк

Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк Строительство магазина автозапчастей в г. Батайске Ростовской области

Строительство магазина автозапчастей в г. Батайске Ростовской области Учет оплаты труда. Удержания из заработной платы

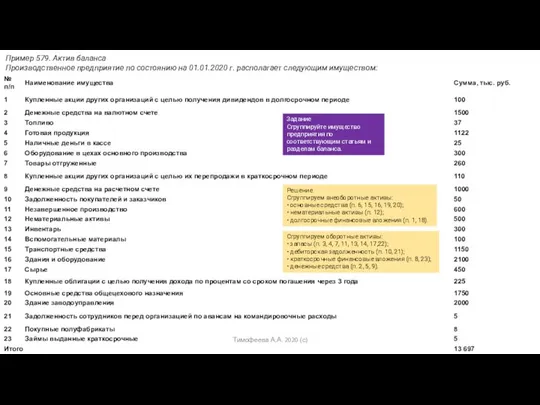

Учет оплаты труда. Удержания из заработной платы Задание по активу баланса

Задание по активу баланса Налог на прибыль

Налог на прибыль Собственный капитал, его роль в деятельности банка

Собственный капитал, его роль в деятельности банка Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения