- Динамические модели с бесконечным плановым периодом

Содержание

- 2. В большинстве рассмотренных выше моделей: будущее, находящееся за пределами заранее установленного планового периода, практически не принимается

- 3. Далее рассматриваются модели, в которых длительность планового периода предполагается бесконечной. Для получения решения в таких моделях

- 4. В реальной действительности стационарность редко сохраняется в течение длительных периодов возникает вопрос о практической значимости моделей,

- 5. 1. Использование динамических оптимизационных моделей для улучшения текущих оперативных решений (например, о пополнении запасов и разработке

- 6. 2. Использование динамических оптимизационных моделей при принятии повторяющихся решений о распределении капитальных вложений (например, о замене

- 7. Проблема выбора оптимального решения при бесконечном плановом периоде Конечный плановый период: в начале любого отрезка необходимо

- 8. Если одна стратегия обеспечивает бóльший эффект, чем другая, для любой фиксированной длительности планового периода, то результат

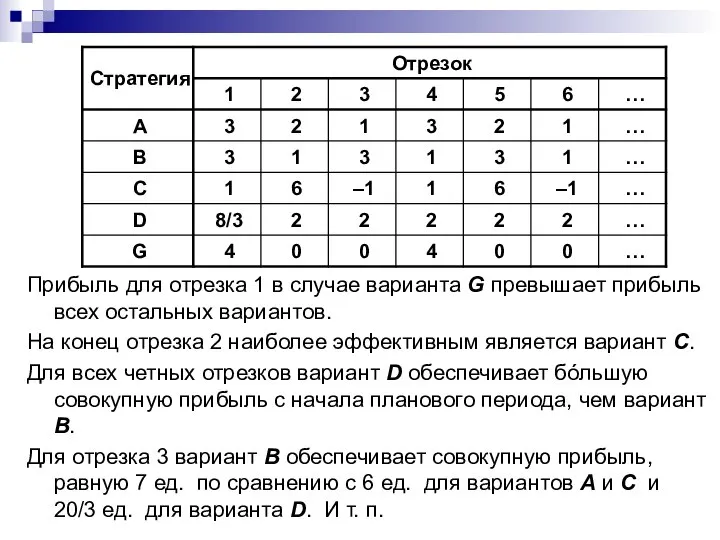

- 9. Пример. Требуется выбрать одну из стратегий, характеризующихся следующими значениями локального дохода (прибыли) для последовательности временных отрезков,

- 10. Разумно сразу исключить вариант F, т. к. стратегия А для каждого из отрезков обеспечивает лучшие (или

- 11. Прибыль для отрезка 1 в случае варианта G превышает прибыль всех остальных вариантов. На конец отрезка

- 12. Утверждать, что один из вариантов А, В, С, D или G является лучшим, можно только на

- 13. Критерии качества стратегий Средняя величина дохода за отрезок. На практике этот критерий используется чаще всего в

- 14. Эквивалентный средний доход. При использовании этого критерия часто удается определить вид оптимальной стратегии; затем можно вычислить

- 15. Критерий среднего дохода за отрезок Допущение: для ЛПР имеет одинаковое значение получение единицы дохода на любом

- 16. Рассмотрим стратегии из предыдущего примера. Стратегия А: при n = 1 средний доход равен 3/1 =

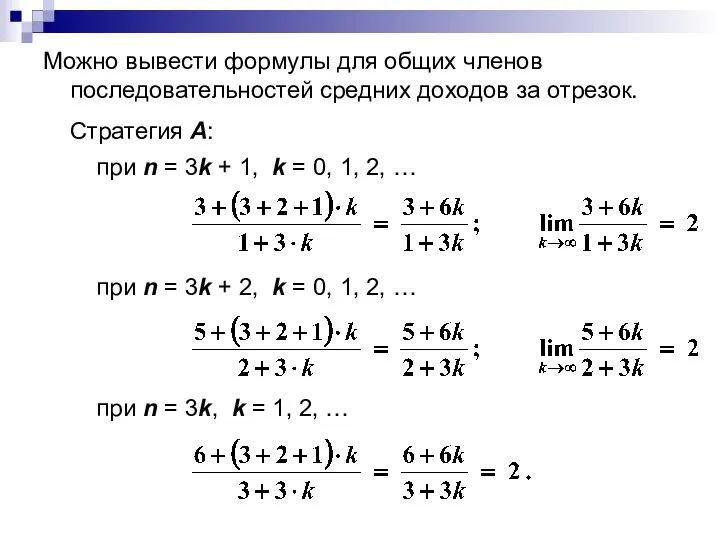

- 17. Можно вывести формулы для общих членов последовательностей средних доходов за отрезок. Стратегия А: при n =

- 18. Стратегия В: при n = 2k + 1, k = 0, 1, 2, … при n

- 19. Стратегия С: при n = 3k + 1, k = 0, 1, 2, … при n

- 20. Стратегия D: при любых n = 1, 2, …

- 21. Стратегия G: при n = 3k + 1, k = 0, 1, 2, … при n

- 22. Итог: для стратегий А, В, С и D величина среднего дохода за отрезок стремится к 2

- 23. Очевидный недостаток критерия среднего дохода за отрезок: полная нечувствительность этого критерия к величине дохода за конечное

- 24. Другой недостаток: этот критерий неприменим, если при бесконечном возрастании числа отрезков бесконечно возрастает и средний доход

- 25. Критерий интегрального дисконтированного дохода Подход к соизмерению бесконечных последовательностей: вычисление так называемых интегральных показателей дохода, дисконтированных

- 26. Пусть последовательность значений дохода имеет вид R1, R2, R3, … , Rn, … Интегральный дисконтированный доход

- 27. Обоснование допущения – учет внешних условий. Пример. Пусть предприятие может как брать взаймы, так и ссужать

- 28. При данном подходе предполагается: полезность денежных поступлений и затрат в разные моменты времени неодинакова для перераспределения

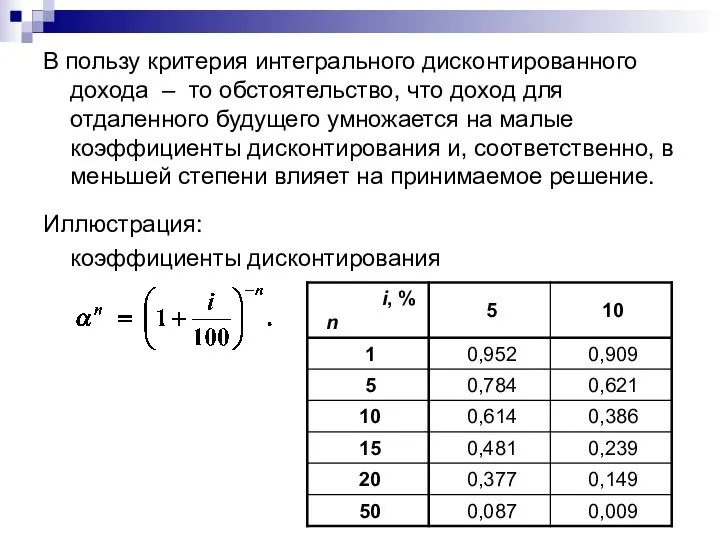

- 29. В пользу критерия интегрального дисконтированного дохода – то обстоятельство, что доход для отдаленного будущего умножается на

- 30. Вопрос: всегда ли является конечной сумма бесконечного числа слагаемых в формуле (4.1)? Пусть значения дохода R

- 31. Пример. Вычислим ИДД для стратегий из предыдущего примера, предполагая, что 0 ≤ α Для стратегии А:

- 32. Для стратегии С: Для стратегии D: Для стратегии G:

- 33. Сопоставление стратегий: ИДД(А) – ИДД(В) = ИДД(А) > ИДД(В); стратегию В можно исключить как доминируемую.

- 34. ИДД(А) – ИДД(С) = ИДД(А) > ИДД(С); стратегию С можно исключить как доминируемую.

- 35. ИДД(А) – ИДД(D) = ИДД(А) > ИДД(D); стратегию D можно исключить как доминируемую.

- 36. ИДД(А) – ИДД(G) = при стратегия А более предпочтительна, чем G; при стратегия G более предпочтительна,

- 37. Если процентная ставка очень высока (значение α мало), то получение при варианте G 4 ед. прибыли

- 38. При дисконтировании могут разрешиться проблемы, возникающие в ряде случаев при применении критерия среднего дохода, связанные с

- 39. Критерий эквивалентного среднего дохода Это подход, связывающий понятия средних и дисконтированных значений. Основан на идее построения

- 40. Пусть ИДД для стратегии X при некотором фиксированном значении α составляет Р(α). Рассмотрим новую последовательность, в

- 41. При любом фиксированном значении α, 0 ≤ α Причина: значение эквивалентного среднего дохода (ЭСД) получается путем

- 42. Пример. Вычислим ЭСД для стратегий из предыдущего примера.

- 43. Важно: во всех случаях, когда средний доход за отрезок определен (предел конечен), его можно получить из

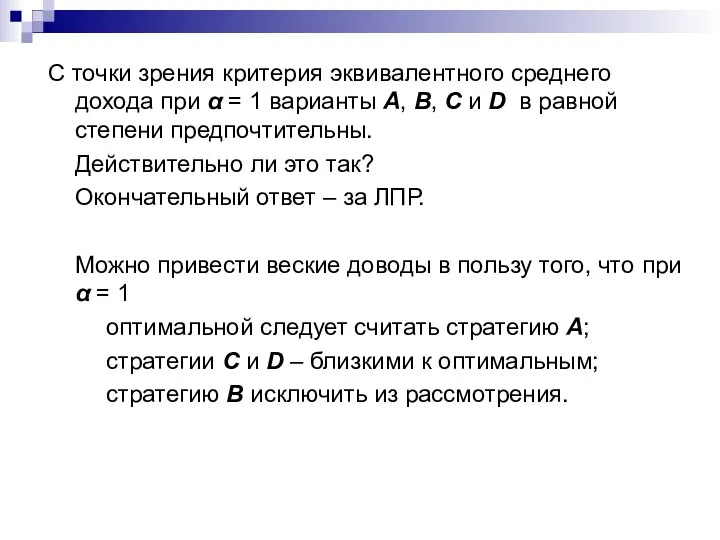

- 44. С точки зрения критерия эквивалентного среднего дохода при α = 1 варианты А, В, С и

- 45. Из ИДД(А) – ИДД(В) = ИДД(А) – ИДД(С) = ИДД(А) – ИДД(D) =

- 46. При значении α, близком к 1, дисконтированный доход для варианта А больше, чем для вариантов В,

- 47. Выводы о выборе критерия оптимальности в динамических моделях: метод соизмерения последовательностей значений дохода должен включать то

- 48. Модель восстановления с бесконечным числом этапов Типичный пример модели восстановления – задача замены оборудования. Период восстановления

- 49. Пусть момент восстановления можно выбирать из N альтернативных вариантов, которым присвоены индексы k = 1, 2,

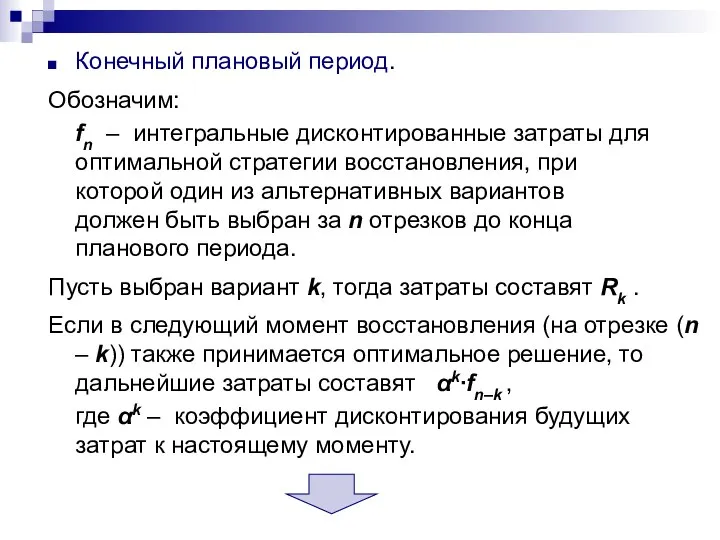

- 50. Конечный плановый период. Обозначим: fn – интегральные дисконтированные затраты для оптимальной стратегии восстановления, при которой один

- 51. За n отрезков до конца планового периода при n ≥ N оптимальной является стратегия, определяемая рекуррентным

- 52. Сеть, изображающая рекуррентное соотношение (4.3) при α = 1, n = 6, N = 3:

- 53. Иллюстрация. В частности, если для всех плановых периодов длительностью n отрезков значение k = 1 является

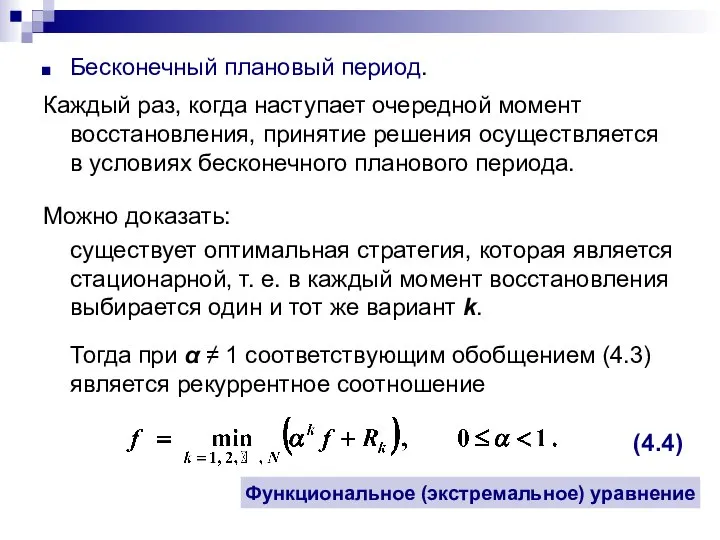

- 54. Бесконечный плановый период. Каждый раз, когда наступает очередной момент восстановления, принятие решения осуществляется в условиях бесконечного

- 55. В отношении экстремальных уравнений ставятся вопросы: имеется ли у данного уравнения конечное решение; если имеется, то

- 56. Уравнение (4.4) равносильно условию f ≤ αkf + Rk , или, при α ≠ 1, для

- 57. Уравнение (4.4) при α ≠ 1 имеет однозначное конечное решение, равное Оптимальная стационарная стратегия соответствует выбору

- 58. При α = 1 уравнение (4.4) неприменимо по следующей причине: если допустить, что при любом k

- 59. Если в уравнении (4.4) заменить f на эквивалентный средний доход g = (1 – α)∙f ,

- 60. Одно из возможных направлений использования соотношения (4.8) – стационарная модель управления производством и запасами с вогнутой

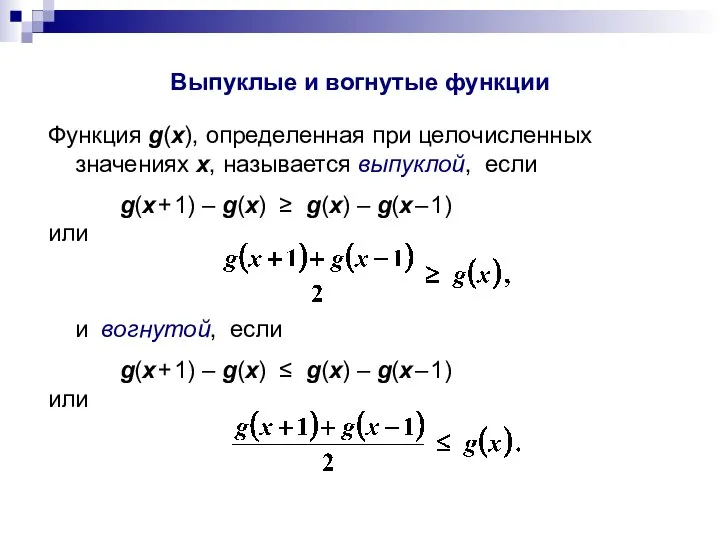

- 61. Выпуклые и вогнутые функции Функция g(x), определенная при целочисленных значениях х, называется выпуклой, если g(x +

- 62. Если g(x) – общая сумма затрат, то функция затрат будет выпуклой, если каждая дополнительная единица продукции

- 63. Выпуклые функции затрат Вогнутые функции затрат

- 64. Примеры. Пусть g(x) = a∙x + b. Тогда Вывод: линейная функция для любых х одновременно является

- 65. Пусть g(x) = a∙x2 + b. Тогда Вывод: данная функция для любых х выпукла при неотрицательном

- 66. Пусть где b ≥ 0. Результаты примера 1): при х > 1 функция одновременно является и

- 67. Пусть Показать самостоятельно: функция является выпуклой при а1 ≤ а2 ≤ а3 , вогнутой при а1

- 68. Пусть функции затрат на производство продукции и содержание запасов являются стационарными и имеют вид ht(it) =

- 69. Предположим спрос является стационарным: Dt = D для всех t, спрос должен быть полностью и своевременно

- 70. Предположим: такой же характер решения сохраняется и для бесконечного планового периода. Тогда задача состоит в нахождении

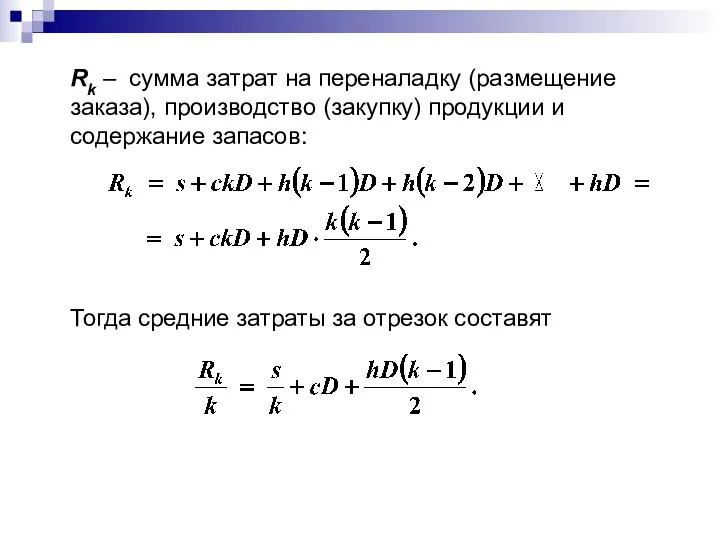

- 71. Rk – сумма затрат на переналадку (размещение заказа), производство (закупку) продукции и содержание запасов: Тогда средние

- 72. Минимизация: Вывод: критическая точка является точкой минимума функции Rk/k.

- 73. Итог: Выражение (4.10), определяющее оптимальное значение Q, называется формулой экономически выгодного размера партии. Оптимальная стратегия: производить

- 74. Замечание. Формулы (4.9) и (4.10) являются приближенными, т. к. получаемые величины в общем случае не обязательно

- 75. В рассуждениях выше предполагалось, что пополнение запаса происходит мгновенно в момент восстановления. В реальных ситуациях существует

- 76. При l результаты (4.9) и (4.10) остаются в силе, но: момент возобновления наступает не тогда, когда

- 77. При l > k (время выполнения заказа больше продолжительности периода восстановления) необходимо определить эффективный срок выполнения

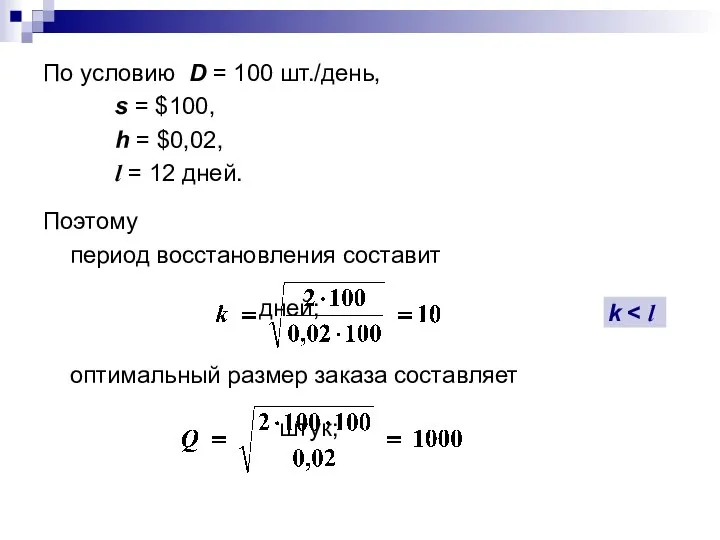

- 78. Пример. Неоновые лампы в университетском городке заменяются с интенсивностью 100 штук в день. Стоимость размещения заказа

- 79. По условию D = 100 шт./день, s = $100, h = $0,02, l = 12 дней.

- 80. эффективный срок выполнения заказа дня; момент восстановления имеет место при уровне запаса le∙D = 2 ∙100

- 82. Скачать презентацию

В большинстве рассмотренных выше моделей:

будущее, находящееся за пределами заранее установленного

В большинстве рассмотренных выше моделей:

будущее, находящееся за пределами заранее установленного

Далее рассматриваются модели, в которых длительность планового периода предполагается бесконечной.

Для получения

Далее рассматриваются модели, в которых длительность планового периода предполагается бесконечной.

Для получения

В реальной действительности стационарность редко сохраняется в течение длительных периодов

возникает

В реальной действительности стационарность редко сохраняется в течение длительных периодов

возникает

1. Использование динамических оптимизационных моделей для улучшения текущих оперативных решений (например,

1. Использование динамических оптимизационных моделей для улучшения текущих оперативных решений (например,

2. Использование динамических оптимизационных моделей при принятии повторяющихся решений о распределении

2. Использование динамических оптимизационных моделей при принятии повторяющихся решений о распределении

Проблема выбора оптимального решения при бесконечном плановом периоде

Конечный плановый период:

в начале

Проблема выбора оптимального решения при бесконечном плановом периоде

Конечный плановый период:

в начале

Если одна стратегия обеспечивает бóльший эффект, чем другая, для любой фиксированной

Если одна стратегия обеспечивает бóльший эффект, чем другая, для любой фиксированной

Пример.

Требуется выбрать одну из стратегий, характеризующихся следующими значениями локального дохода (прибыли)

Пример.

Требуется выбрать одну из стратегий, характеризующихся следующими значениями локального дохода (прибыли)

Разумно сразу исключить вариант F, т. к. стратегия А для каждого

Разумно сразу исключить вариант F, т. к. стратегия А для каждого

Прибыль для отрезка 1 в случае варианта G превышает прибыль всех

Прибыль для отрезка 1 в случае варианта G превышает прибыль всех

Утверждать, что один из вариантов А, В, С, D или G

Утверждать, что один из вариантов А, В, С, D или G

Критерии качества стратегий

Средняя величина дохода за отрезок.

На практике этот

Критерии качества стратегий

Средняя величина дохода за отрезок.

На практике этот

Эквивалентный средний доход.

При использовании этого критерия часто удается определить вид

Эквивалентный средний доход.

При использовании этого критерия часто удается определить вид

Критерий среднего дохода за отрезок

Допущение: для ЛПР имеет одинаковое значение получение

Критерий среднего дохода за отрезок

Допущение: для ЛПР имеет одинаковое значение получение

Рассмотрим стратегии из предыдущего примера.

Стратегия А:

при n = 1 средний

Рассмотрим стратегии из предыдущего примера.

Стратегия А:

при n = 1 средний

Можно вывести формулы для общих членов последовательностей средних доходов за отрезок.

Стратегия

Можно вывести формулы для общих членов последовательностей средних доходов за отрезок.

Стратегия

Стратегия В:

при n = 2k + 1, k =

Стратегия В:

при n = 2k + 1, k =

Стратегия С:

при n = 3k + 1, k =

Стратегия С:

при n = 3k + 1, k =

Стратегия D:

при любых n = 1, 2, …

Стратегия D:

при любых n = 1, 2, …

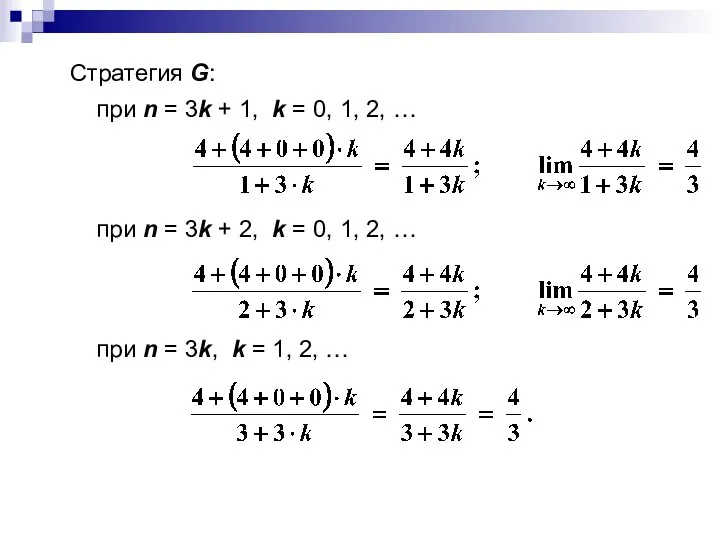

Стратегия G:

при n = 3k + 1, k =

Стратегия G:

при n = 3k + 1, k =

Итог:

для стратегий А, В, С и D величина среднего дохода за

Итог:

для стратегий А, В, С и D величина среднего дохода за

Очевидный недостаток критерия среднего дохода за отрезок: полная нечувствительность этого критерия

Очевидный недостаток критерия среднего дохода за отрезок: полная нечувствительность этого критерия

Другой недостаток:

этот критерий неприменим, если при бесконечном возрастании числа отрезков бесконечно

Другой недостаток:

этот критерий неприменим, если при бесконечном возрастании числа отрезков бесконечно

Критерий интегрального дисконтированного дохода

Подход к соизмерению бесконечных последовательностей:

вычисление так называемых

Критерий интегрального дисконтированного дохода

Подход к соизмерению бесконечных последовательностей:

вычисление так называемых

Пусть последовательность значений дохода имеет вид

R1, R2, R3, … , Rn,

Пусть последовательность значений дохода имеет вид

R1, R2, R3, … , Rn,

Обоснование допущения – учет внешних условий.

Пример.

Пусть предприятие может как брать взаймы,

Обоснование допущения – учет внешних условий.

Пример.

Пусть предприятие может как брать взаймы,

При данном подходе предполагается: полезность денежных поступлений и затрат в разные

При данном подходе предполагается: полезность денежных поступлений и затрат в разные

В пользу критерия интегрального дисконтированного дохода – то обстоятельство, что доход

В пользу критерия интегрального дисконтированного дохода – то обстоятельство, что доход

Вопрос: всегда ли является конечной сумма бесконечного числа слагаемых в формуле

Вопрос: всегда ли является конечной сумма бесконечного числа слагаемых в формуле

Пример.

Вычислим ИДД для стратегий из предыдущего примера, предполагая, что 0 ≤

Пример.

Вычислим ИДД для стратегий из предыдущего примера, предполагая, что 0 ≤

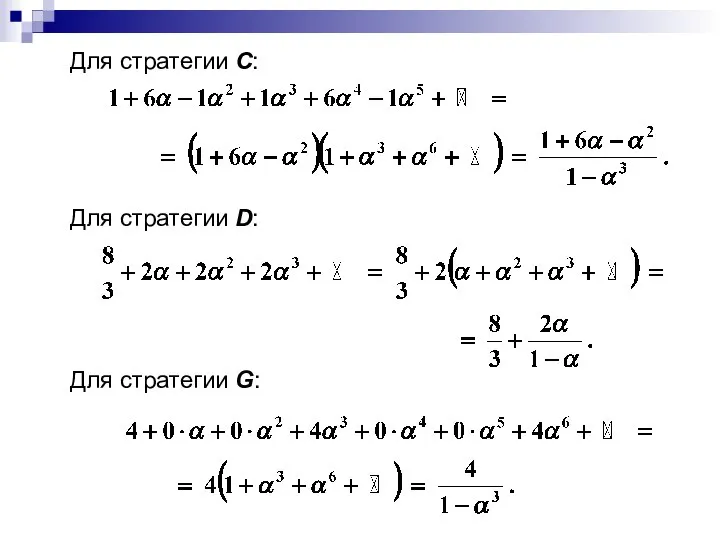

Для стратегии С:

Для стратегии D:

Для стратегии G:

Для стратегии С:

Для стратегии D:

Для стратегии G:

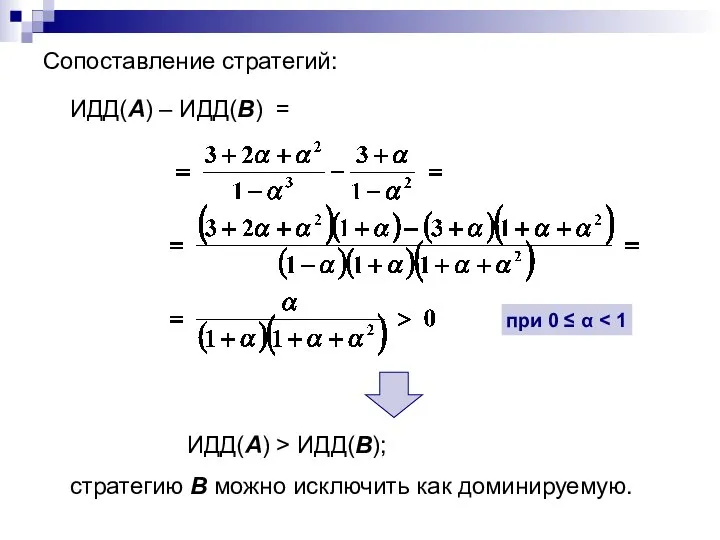

Сопоставление стратегий:

ИДД(А) – ИДД(В) =

ИДД(А) > ИДД(В);

стратегию В можно исключить

Сопоставление стратегий:

ИДД(А) – ИДД(В) =

ИДД(А) > ИДД(В);

стратегию В можно исключить

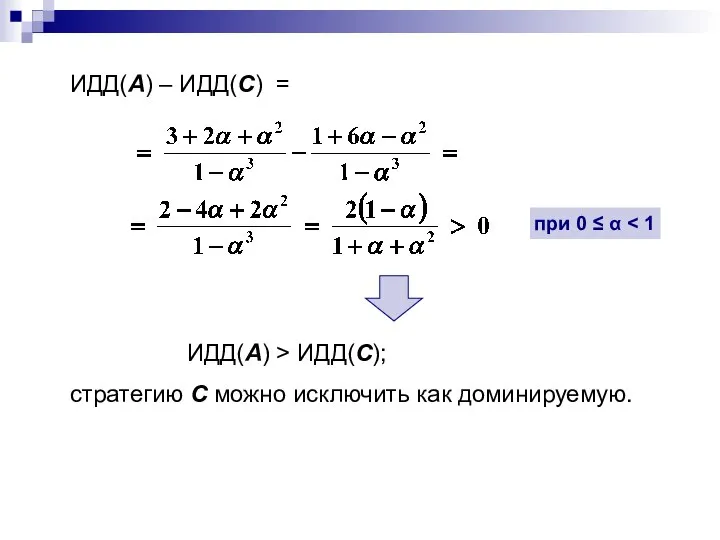

ИДД(А) – ИДД(С) =

ИДД(А) > ИДД(С);

стратегию С можно исключить как

ИДД(А) – ИДД(С) =

ИДД(А) > ИДД(С);

стратегию С можно исключить как

ИДД(А) – ИДД(D) =

ИДД(А) > ИДД(D);

стратегию D можно исключить как

ИДД(А) – ИДД(D) =

ИДД(А) > ИДД(D);

стратегию D можно исключить как

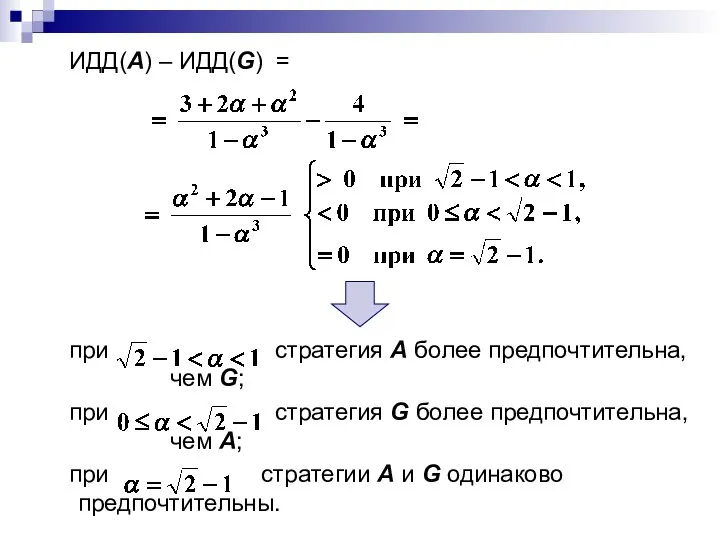

ИДД(А) – ИДД(G) =

при стратегия А более предпочтительна, чем G;

при

ИДД(А) – ИДД(G) =

при стратегия А более предпочтительна, чем G;

при

Если процентная ставка очень высока (значение α мало), то получение при

Если процентная ставка очень высока (значение α мало), то получение при

При дисконтировании могут разрешиться проблемы, возникающие в ряде случаев при применении

При дисконтировании могут разрешиться проблемы, возникающие в ряде случаев при применении

Критерий эквивалентного среднего дохода

Это подход, связывающий понятия средних и дисконтированных значений.

Основан

Критерий эквивалентного среднего дохода

Это подход, связывающий понятия средних и дисконтированных значений.

Основан

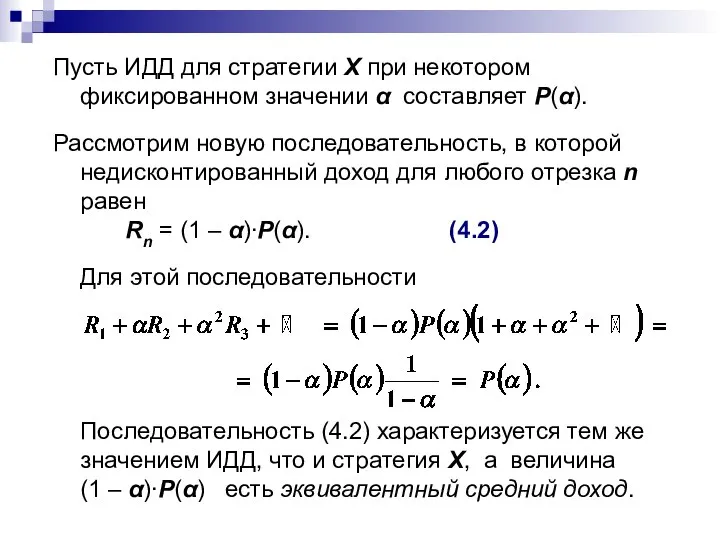

Пусть ИДД для стратегии X при некотором фиксированном значении α составляет

Пусть ИДД для стратегии X при некотором фиксированном значении α составляет

При любом фиксированном значении α, 0 ≤ α < 1, использование

При любом фиксированном значении α, 0 ≤ α < 1, использование

Пример.

Вычислим ЭСД для стратегий из предыдущего примера.

Пример.

Вычислим ЭСД для стратегий из предыдущего примера.

Важно:

во всех случаях, когда средний доход за отрезок определен (предел конечен),

Важно:

во всех случаях, когда средний доход за отрезок определен (предел конечен),

С точки зрения критерия эквивалентного среднего дохода при α = 1

С точки зрения критерия эквивалентного среднего дохода при α = 1

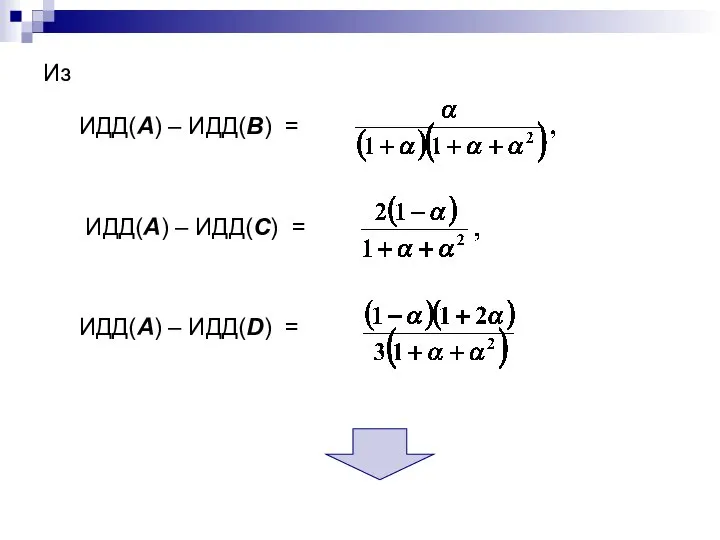

Из

ИДД(А) – ИДД(В) =

ИДД(А) – ИДД(С) =

ИДД(А) –

Из

ИДД(А) – ИДД(В) =

ИДД(А) – ИДД(С) =

ИДД(А) –

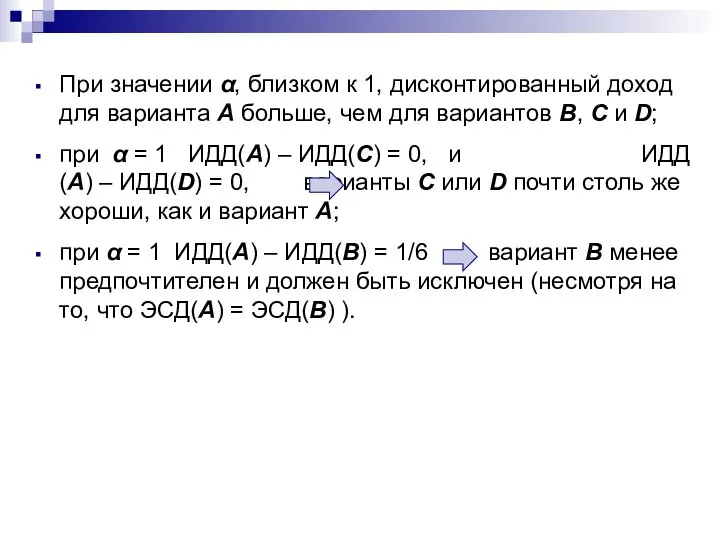

При значении α, близком к 1, дисконтированный доход для варианта А

При значении α, близком к 1, дисконтированный доход для варианта А

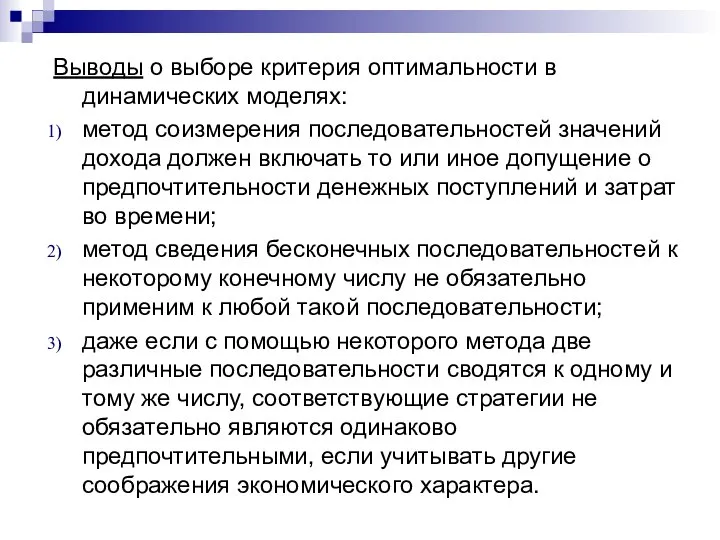

Выводы о выборе критерия оптимальности в динамических моделях:

метод соизмерения последовательностей значений

Выводы о выборе критерия оптимальности в динамических моделях:

метод соизмерения последовательностей значений

Модель восстановления с бесконечным числом этапов

Типичный пример модели восстановления – задача

Модель восстановления с бесконечным числом этапов

Типичный пример модели восстановления – задача

Пусть

момент восстановления можно выбирать из N альтернативных вариантов, которым присвоены

Пусть

момент восстановления можно выбирать из N альтернативных вариантов, которым присвоены

Конечный плановый период.

Обозначим:

fn – интегральные дисконтированные затраты для оптимальной стратегии восстановления,

Конечный плановый период.

Обозначим:

fn – интегральные дисконтированные затраты для оптимальной стратегии восстановления,

За n отрезков до конца планового периода

при n ≥ N

За n отрезков до конца планового периода

при n ≥ N

Сеть, изображающая рекуррентное соотношение (4.3) при α = 1, n =

Сеть, изображающая рекуррентное соотношение (4.3) при α = 1, n =

Иллюстрация.

В частности, если для всех плановых периодов длительностью n отрезков значение

Иллюстрация.

В частности, если для всех плановых периодов длительностью n отрезков значение

Бесконечный плановый период.

Каждый раз, когда наступает очередной момент восстановления, принятие решения

Бесконечный плановый период.

Каждый раз, когда наступает очередной момент восстановления, принятие решения

В отношении экстремальных уравнений ставятся вопросы:

имеется ли у данного уравнения конечное

В отношении экстремальных уравнений ставятся вопросы:

имеется ли у данного уравнения конечное

Уравнение (4.4) равносильно условию

f ≤ αkf + Rk ,

или, при α

Уравнение (4.4) равносильно условию

f ≤ αkf + Rk ,

или, при α

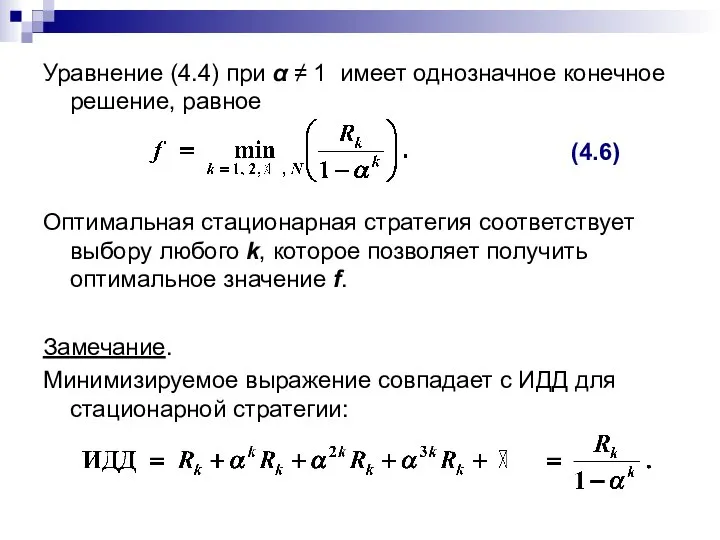

Уравнение (4.4) при α ≠ 1 имеет однозначное конечное решение, равное

Оптимальная

Уравнение (4.4) при α ≠ 1 имеет однозначное конечное решение, равное

Оптимальная

При α = 1 уравнение (4.4) неприменимо по следующей причине:

если допустить,

При α = 1 уравнение (4.4) неприменимо по следующей причине:

если допустить,

Если в уравнении (4.4) заменить f на эквивалентный средний доход

g =

Если в уравнении (4.4) заменить f на эквивалентный средний доход

g =

Одно из возможных направлений использования соотношения (4.8) – стационарная модель управления

Одно из возможных направлений использования соотношения (4.8) – стационарная модель управления

Выпуклые и вогнутые функции

Функция g(x), определенная при целочисленных значениях х, называется

Выпуклые и вогнутые функции

Функция g(x), определенная при целочисленных значениях х, называется

Если g(x) – общая сумма затрат, то

функция затрат будет выпуклой,

Если g(x) – общая сумма затрат, то

функция затрат будет выпуклой,

Выпуклые функции затрат

Вогнутые функции затрат

Выпуклые функции затрат

Вогнутые функции затрат

Примеры.

Пусть g(x) = a∙x + b.

Тогда

Вывод: линейная функция для любых х

Примеры.

Пусть g(x) = a∙x + b.

Тогда

Вывод: линейная функция для любых х

Пусть g(x) = a∙x2 + b.

Тогда

Вывод: данная функция для любых х

Пусть g(x) = a∙x2 + b.

Тогда

Вывод: данная функция для любых х

Пусть

где b ≥ 0.

Результаты примера 1):

при х > 1 функция

Пусть

где b ≥ 0.

Результаты примера 1):

при х > 1 функция

Пусть

Показать самостоятельно:

функция является

выпуклой при а1 ≤ а2 ≤ а3 ,

вогнутой

Пусть

Показать самостоятельно:

функция является

выпуклой при а1 ≤ а2 ≤ а3 ,

вогнутой

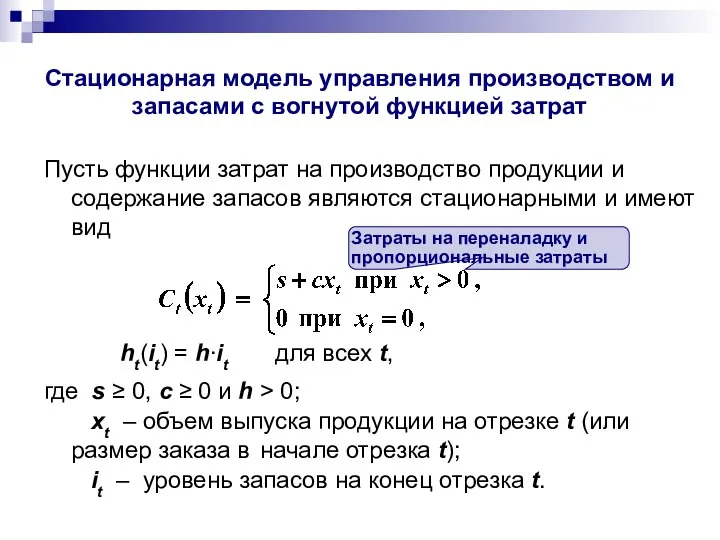

Пусть функции затрат на производство продукции и содержание запасов являются стационарными

Пусть функции затрат на производство продукции и содержание запасов являются стационарными

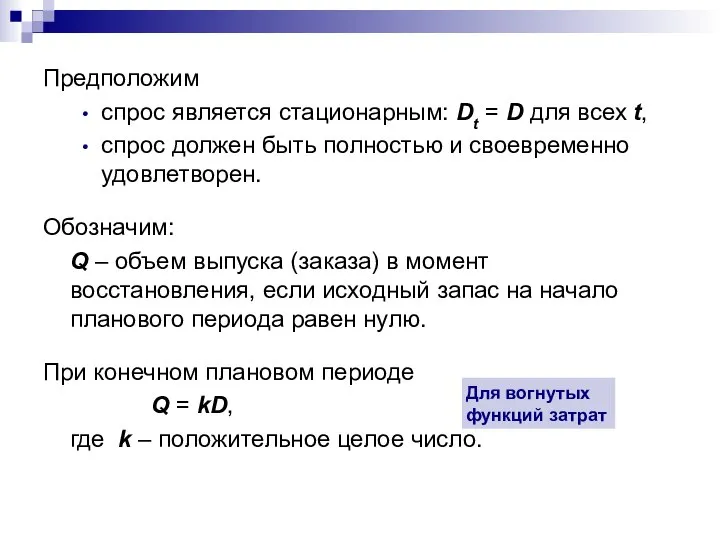

Предположим

спрос является стационарным: Dt = D для всех t,

спрос должен

Предположим

спрос является стационарным: Dt = D для всех t,

спрос должен

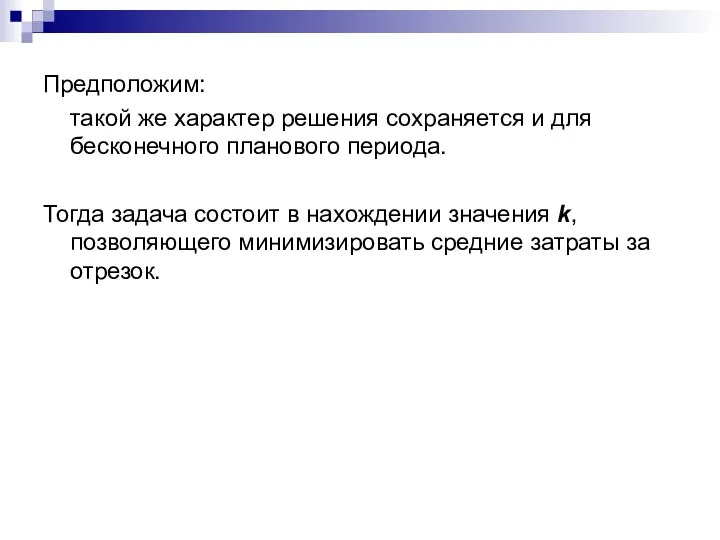

Предположим:

такой же характер решения сохраняется и для бесконечного планового периода.

Предположим:

такой же характер решения сохраняется и для бесконечного планового периода.

Rk – сумма затрат на переналадку (размещение заказа), производство (закупку) продукции

Rk – сумма затрат на переналадку (размещение заказа), производство (закупку) продукции

Минимизация:

Вывод:

критическая точка является точкой минимума функции Rk/k.

Минимизация:

Вывод:

критическая точка является точкой минимума функции Rk/k.

Итог:

Выражение (4.10), определяющее оптимальное значение Q, называется формулой экономически выгодного размера

Итог:

Выражение (4.10), определяющее оптимальное значение Q, называется формулой экономически выгодного размера

Замечание.

Формулы (4.9) и (4.10) являются приближенными, т. к. получаемые величины в

Замечание.

Формулы (4.9) и (4.10) являются приближенными, т. к. получаемые величины в

В рассуждениях выше предполагалось, что пополнение запаса происходит мгновенно в момент

В рассуждениях выше предполагалось, что пополнение запаса происходит мгновенно в момент

При l < k (время выполнения заказа меньше продолжительности периода восстановления)

При l < k (время выполнения заказа меньше продолжительности периода восстановления)

При l > k (время выполнения заказа больше продолжительности периода восстановления)

При l > k (время выполнения заказа больше продолжительности периода восстановления)

Пример.

Неоновые лампы в университетском городке заменяются с интенсивностью 100 штук в

Пример.

Неоновые лампы в университетском городке заменяются с интенсивностью 100 штук в

По условию D = 100 шт./день,

s = $100,

h = $0,02,

l =

По условию D = 100 шт./день,

s = $100,

h = $0,02,

l =

эффективный срок выполнения заказа

дня;

момент восстановления имеет место при уровне запаса

эффективный срок выполнения заказа

дня;

момент восстановления имеет место при уровне запаса

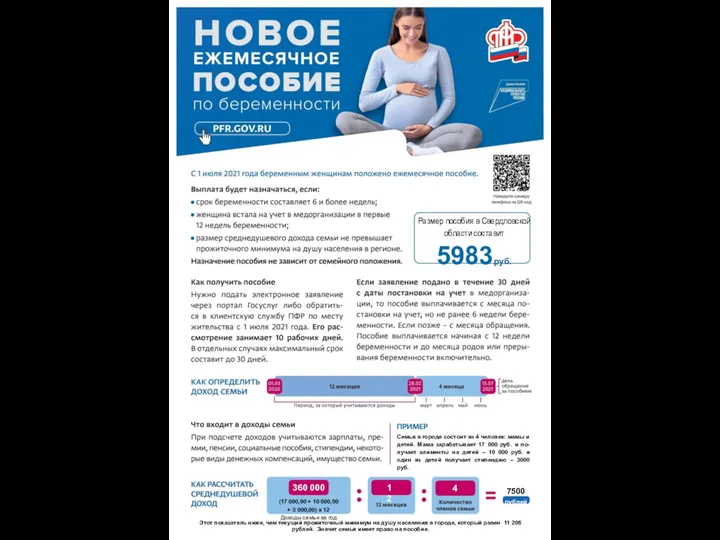

Размер пособия беременным в Свердловской области

Размер пособия беременным в Свердловской области Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании

Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей

Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей Инвентаризация. Оценка

Инвентаризация. Оценка Итоги 2021 (структура)

Итоги 2021 (структура) Учет и анализ реализации товаров в оптовой торговле

Учет и анализ реализации товаров в оптовой торговле Инициативное бюджетирование

Инициативное бюджетирование Государственное казенное учреждение социальной защиты Республики Карелия Центр социальной работы Олонецкого района

Государственное казенное учреждение социальной защиты Республики Карелия Центр социальной работы Олонецкого района • Муниципальное казённое учреждение культуры кинотеатр Россия

• Муниципальное казённое учреждение культуры кинотеатр Россия Характеристика бухгалтерского учета, его объекты и методы

Характеристика бухгалтерского учета, его объекты и методы Транснациональные банки

Транснациональные банки Странные налоги мира

Странные налоги мира Как юридические лица могут получить налоговый вычет за благотворительное пожертвование

Как юридические лица могут получить налоговый вычет за благотворительное пожертвование Финансы публичных компаний

Финансы публичных компаний Социально-экономическая сущность бюджета

Социально-экономическая сущность бюджета Анализ финансово-хозяйственной деятельности

Анализ финансово-хозяйственной деятельности Управление инвестиционным портфелем

Управление инвестиционным портфелем Проектная и грантовая работа в учреждениях культуры

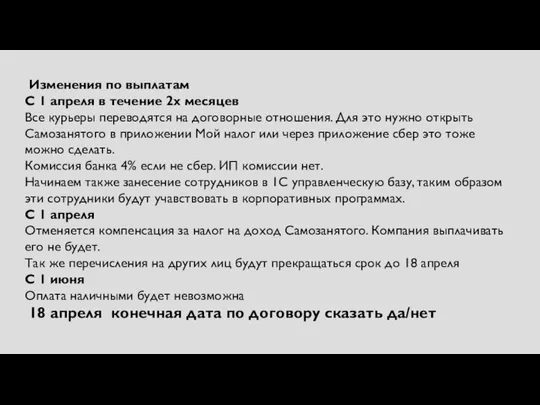

Проектная и грантовая работа в учреждениях культуры Изменения по выплатам с 1 апреля в течение 2х месяцев

Изменения по выплатам с 1 апреля в течение 2х месяцев РАСЧЕТ норм затрат-25.08.2022

РАСЧЕТ норм затрат-25.08.2022 Финансовые аспекты принятия управленческих решений

Финансовые аспекты принятия управленческих решений Учет финансового результата организации

Учет финансового результата организации СБИС Торги

СБИС Торги Характеристика основных форм безналичных расчетов в РФ и особенности их реализации

Характеристика основных форм безналичных расчетов в РФ и особенности их реализации Бюджет России на 2016 год

Бюджет России на 2016 год Обзор изменений в законодательстве РК

Обзор изменений в законодательстве РК Финансы домашнего хозяйства

Финансы домашнего хозяйства Тема 10. Планирование расходов на оплату труда и социальные нужды

Тема 10. Планирование расходов на оплату труда и социальные нужды