- Доходы и расходы страховщиков

Содержание

- 2. ДОХОДЫ

- 3. СОГЛАСНО СТ.293 НАЛОГОВОГО КОДЕКСА РФ К ДОХОДАМ СТРАХОВОЙ ОРГАНИЗАЦИИ ТАКЖЕ ОТНОСЯТСЯ: комиссионные вознаграждения, полученные страховщиком за

- 4. ИНВЕСТИЦИОННАЯ доходы от участия в других организациях; поступления от реализации основных средств, материальных ценностей и прочих

- 5. РАСХОДЫ, СВЯЗАННЫЕ С НЕСЕНИЕМ СТРАХОВОГО ОБЯЗАТЕЛЬСТВА: отчисления в страховые резервы; страховые выплаты по договорам страхования, сострахования

- 6. РАСХОДЫ НА ВЕДЕНИЕ ДЕЛА: комиссионные вознаграждения, уплаченные за оказание услуг страхового агента и страхового брокера оплата

- 7. ПОРЯДОК ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

- 9. Скачать презентацию

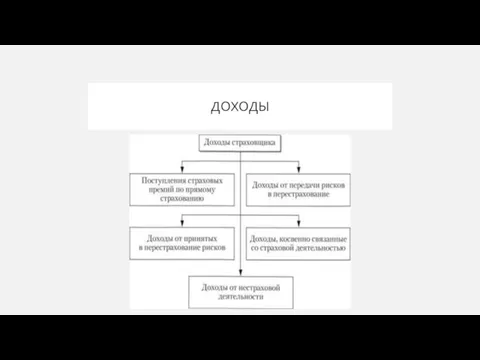

ДОХОДЫ

ДОХОДЫ

СОГЛАСНО СТ.293 НАЛОГОВОГО КОДЕКСА РФ К ДОХОДАМ СТРАХОВОЙ ОРГАНИЗАЦИИ ТАКЖЕ ОТНОСЯТСЯ:

комиссионные

СОГЛАСНО СТ.293 НАЛОГОВОГО КОДЕКСА РФ К ДОХОДАМ СТРАХОВОЙ ОРГАНИЗАЦИИ ТАКЖЕ ОТНОСЯТСЯ:

комиссионные

ИНВЕСТИЦИОННАЯ

доходы от участия в других организациях;

поступления от реализации основных средств, материальных

ИНВЕСТИЦИОННАЯ

доходы от участия в других организациях;

поступления от реализации основных средств, материальных

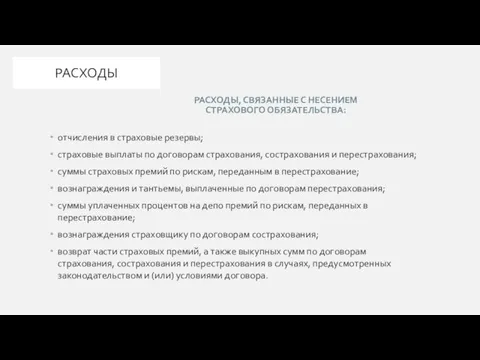

РАСХОДЫ, СВЯЗАННЫЕ С НЕСЕНИЕМ СТРАХОВОГО ОБЯЗАТЕЛЬСТВА:

отчисления в страховые резервы;

страховые выплаты по

РАСХОДЫ, СВЯЗАННЫЕ С НЕСЕНИЕМ СТРАХОВОГО ОБЯЗАТЕЛЬСТВА:

отчисления в страховые резервы;

страховые выплаты по

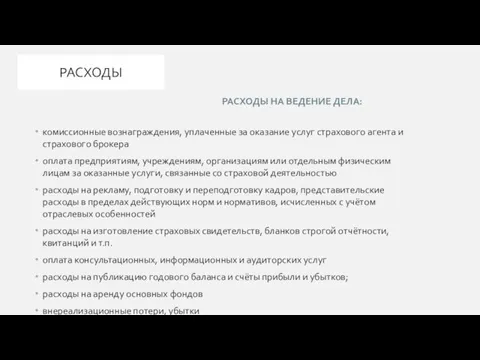

РАСХОДЫ НА ВЕДЕНИЕ ДЕЛА:

комиссионные вознаграждения, уплаченные за оказание услуг страхового агента

РАСХОДЫ НА ВЕДЕНИЕ ДЕЛА:

комиссионные вознаграждения, уплаченные за оказание услуг страхового агента

ПОРЯДОК ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

ПОРЯДОК ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Транспортный налог

Транспортный налог Точка. Онлайн банк для предпринимателей

Точка. Онлайн банк для предпринимателей Қаржы инвестицияларының есебі

Қаржы инвестицияларының есебі Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза

Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза Муниципальные программы, как инструмент эффективного использования бюджетных средств

Муниципальные программы, как инструмент эффективного использования бюджетных средств Облигации

Облигации Блокчейн. Децентрализованные финансовые сервисы

Блокчейн. Децентрализованные финансовые сервисы Energy audit

Energy audit Дебиторская задолженность, способы взыскания и предотвращения. Договора. Соблюдение должной осмотрительности

Дебиторская задолженность, способы взыскания и предотвращения. Договора. Соблюдение должной осмотрительности Подходы и методы к оценке рыночной стоимости земельных участков

Подходы и методы к оценке рыночной стоимости земельных участков Изменения в законодательство о бюджетном (бухгалтерском) учете и отчетности, бюджетной классификации с 1 января 2021 года

Изменения в законодательство о бюджетном (бухгалтерском) учете и отчетности, бюджетной классификации с 1 января 2021 года Фондовый рынок: структура и инструменты

Фондовый рынок: структура и инструменты Банківська система країни. Центральний банк, його роль та функції

Банківська система країни. Центральний банк, його роль та функції Личное финансовое планирование

Личное финансовое планирование Бухгалтерский учет и аудит основных средств

Бухгалтерский учет и аудит основных средств Ислам Даму Банкі тобы

Ислам Даму Банкі тобы Деньги. Функции денег

Деньги. Функции денег Учет операций сострахования. Тема 4

Учет операций сострахования. Тема 4 Ипотека. Общая информация

Ипотека. Общая информация Составляющие гудвилла

Составляющие гудвилла Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции

Бухгалтерский учет и анализ. Тема 1. Бухгалтерский учет, его сущность и функции Пособие Дом по Почте

Пособие Дом по Почте Инвестиционная и инновационная деятельность предприятия

Инвестиционная и инновационная деятельность предприятия ГБУЗ Успенская ЦРБ МЗ КК

ГБУЗ Успенская ЦРБ МЗ КК Программа антикризисного кредитования Банка России

Программа антикризисного кредитования Банка России Анализ финансовых результатов деятельности предприятия

Анализ финансовых результатов деятельности предприятия Учет готовой продукции

Учет готовой продукции Описание продукта CIT-FR-FXMM-F5. Финансовая Корпорация Центр Инвестиционных технологий

Описание продукта CIT-FR-FXMM-F5. Финансовая Корпорация Центр Инвестиционных технологий