- Дробление бизнеса: реальность

Содержание

- 2. ОПРЕДЕЛЕНИЕ КС ОТ 04.07.2017 № 1440-О И ОСОБОЕ МНЕНИЕ К НЕМУ СУДЬИ К.В. АРАНОВСКОГО

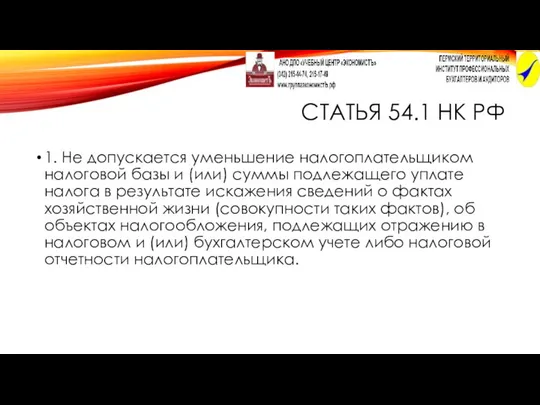

- 3. СТАТЬЯ 54.1 НК РФ 1. Не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате

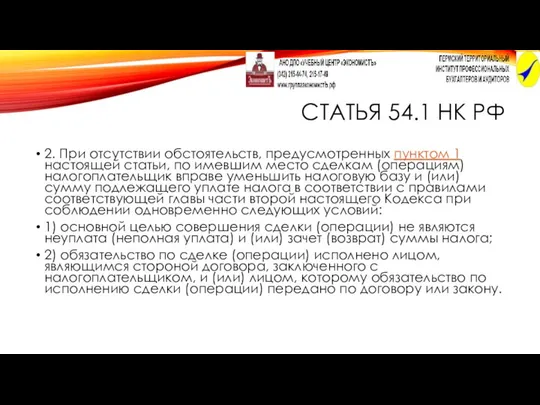

- 4. СТАТЬЯ 54.1 НК РФ 2. При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей статьи, по имевшим место

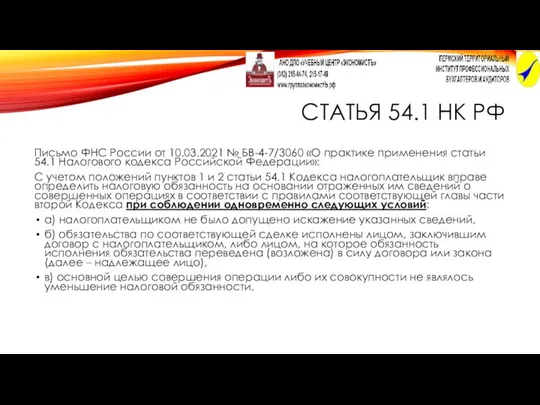

- 5. СТАТЬЯ 54.1 НК РФ Письмо ФНС России от 10.03.2021 № БВ-4-7/3060 «О практике применения статьи 54.1

- 6. СТАТЬЯ 54.1 НК РФ Положения пунктов 1 и 2 статьи 54.1 Кодекса в их нормативном единстве

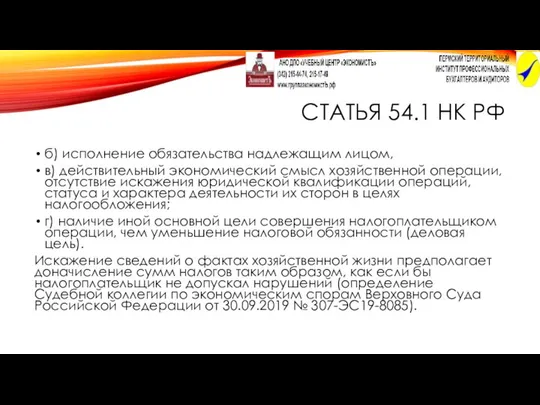

- 7. СТАТЬЯ 54.1 НК РФ б) исполнение обязательства надлежащим лицом, в) действительный экономический смысл хозяйственной операции, отсутствие

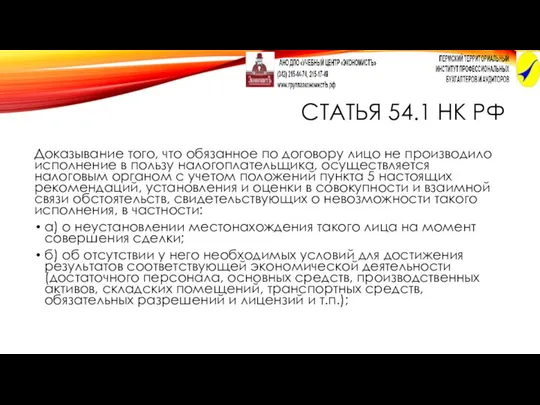

- 8. СТАТЬЯ 54.1 НК РФ Доказывание того, что обязанное по договору лицо не производило исполнение в пользу

- 9. СТАТЬЯ 54.1 НК РФ в) о невозможности реального осуществления спорных операций обязанным по договору лицом с

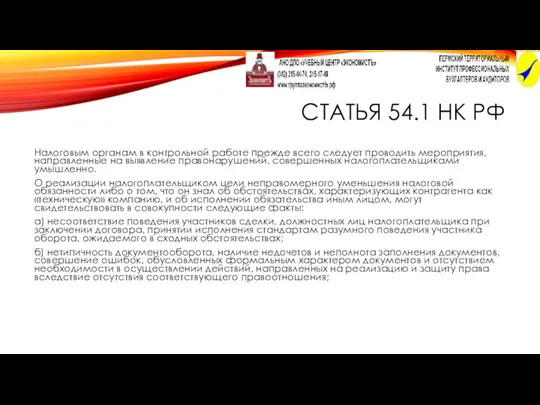

- 10. СТАТЬЯ 54.1 НК РФ Налоговым органам в контрольной работе прежде всего следует проводить мероприятия, направленные на

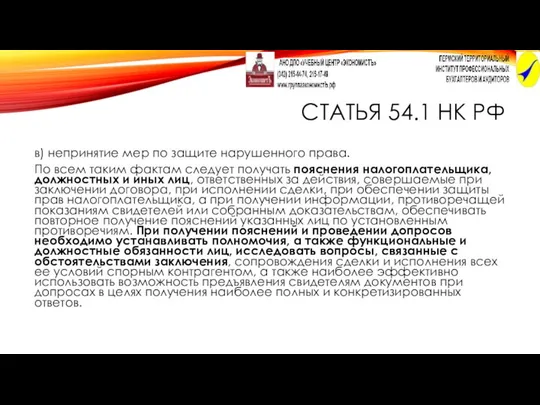

- 11. СТАТЬЯ 54.1 НК РФ в) непринятие мер по защите нарушенного права. По всем таким фактам следует

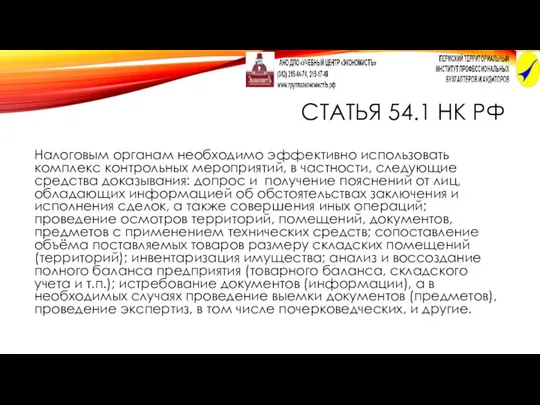

- 12. СТАТЬЯ 54.1 НК РФ Налоговым органам необходимо эффективно использовать комплекс контрольных мероприятий, в частности, следующие средства

- 13. СТАТЬЯ 54.1 НК РФ О направленности действий налогоплательщика на неправомерное уменьшение налоговой обязанности могут свидетельствовать факты

- 14. СТАТЬЯ 54.1 НК РФ Налоговые последствия операций определяются исходя из надлежащей правовой квалификации этих операций (прикрываемых

- 15. СТАТЬЯ 54.1 НК РФ Налогоплательщики вправе избирать вариант достижения результата экономической деятельности с учетом налоговых последствий,

- 16. СТАТЬЯ 54.1 НК РФ При разрешении вопроса о том, что именно являлось основной целью операции (достижение

- 17. СТАТЬЯ 54.1 НК РФ Вывод о нарушении требований подпункта 1 пункта 2 статьи 54.1 Кодекса и

- 18. СТАТЬЯ 54.1 НК РФ При выявлении схем «дробления бизнеса» доначисление сумм налогов осуществляется с целью возмещения

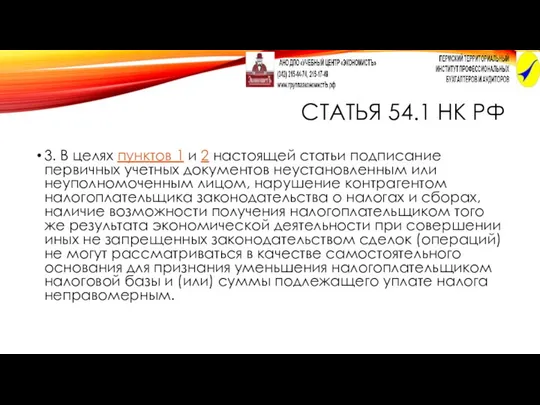

- 19. СТАТЬЯ 54.1 НК РФ 3. В целях пунктов 1 и 2 настоящей статьи подписание первичных учетных

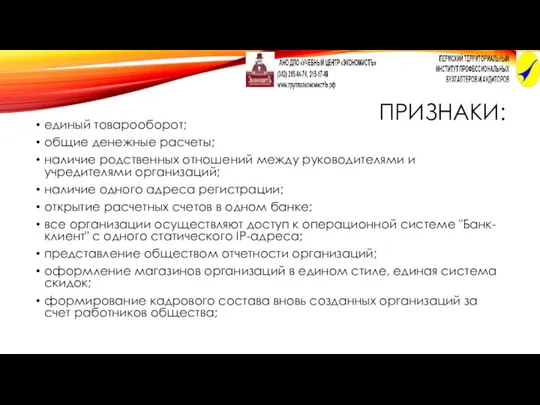

- 20. ПРИЗНАКИ: единый товарооборот; общие денежные расчеты; наличие родственных отношений между руководителями и учредителями организаций; наличие одного

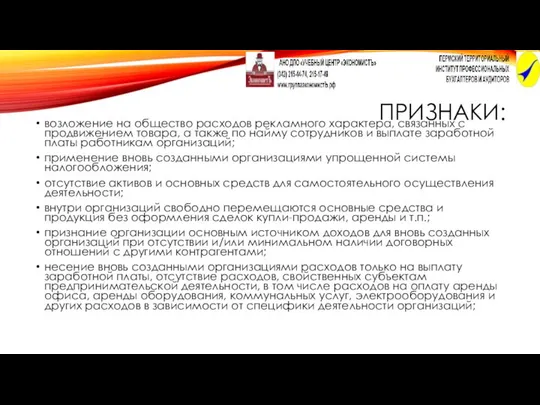

- 21. ПРИЗНАКИ: возложение на общество расходов рекламного характера, связанных с продвижением товара, а также по найму сотрудников

- 22. ПРИЗНАКИ: применение схемы дробления бизнеса оказало влияние на условия и экономические результаты деятельности всех участников данной

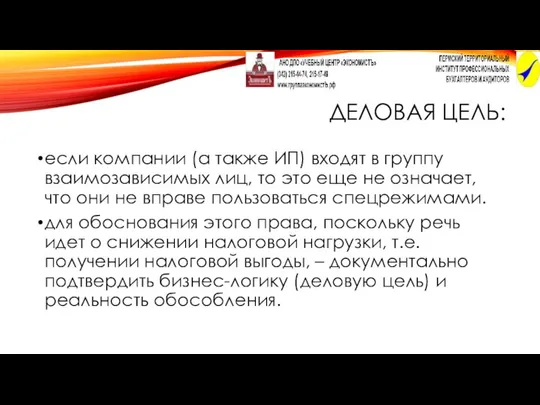

- 23. ДЕЛОВАЯ ЦЕЛЬ: если компании (а также ИП) входят в группу взаимозависимых лиц, то это еще не

- 24. ВАРИАНТЫ ОСНОВНОЙ (ДЕЛОВОЙ) ЦЕЛИ: выделение новых направлений; диверсификация рисков; выделение непрофильных активов; увеличение общего количества клиентов

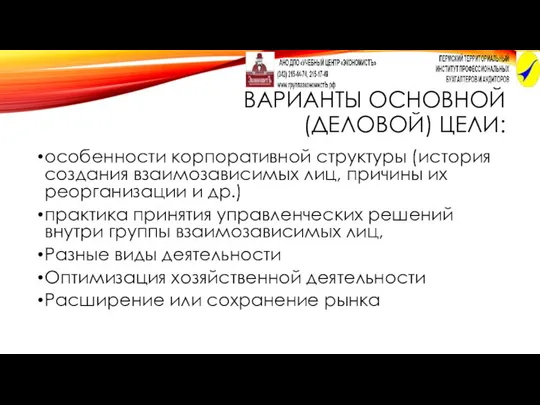

- 25. ВАРИАНТЫ ОСНОВНОЙ (ДЕЛОВОЙ) ЦЕЛИ: особенности корпоративной структуры (история создания взаимозависимых лиц, причины их реорганизации и др.)

- 26. ВАРИАНТЫ ОСНОВНОЙ (ДЕЛОВОЙ) ЦЕЛИ: Формирование курса на долгосрочное и устойчивое развитие в сложившихся условиях агрессивной конкуренции

- 27. ЗАЩИТА ПРАВ НАЛОГОПЛАТЕЛЬЩИКА: ВНИМАНИЕ!!!! О самостоятельности новых лиц могут свидетельствовать принятие ими на себя рисков, выполнение

- 28. ЗАЩИТА ПРАВ НАЛОГОПЛАТЕЛЬЩИКА: Необходимость определения налоговой базы с учетом не только полученных участниками схемы доходов, но

- 29. СУДЕБНЫЕ АКТЫ О РЕКОНСТРУКЦИИ (НАДО): п. 14 Обзора Верховным судом судебной практики по спорам о налоговом

- 30. ОПРЕДЕЛЕНИЕ ОТ 30 ДЕКАБРЯ 2019 Г. № 308-ЭС19-24059 (С. АНТОНОВА М.К., МУГ) – : Судебные инстанции

- 31. ОПРЕДЕЛЕНИЕ ОТ 27 ДЕКАБРЯ 2019 Г. № 308-ЭС19-23942 (С. АНТОНОВА М.К., ВИНЗАВОД ЮРОВСКИЙ) –: Состав учредителей,

- 32. ОПРЕДЕЛЕНИЕ ОТ 19 ДЕКАБРЯ 2019 Г. № 301-ЭС19-23107 (С. ПАВЛОВА Н.В., ЛИКОР) : Суды исходили из

- 33. ПОСТАНОВЛЕНИЕ АС ЗАПАДНО-СИБИРСКОГО ОКРУГА ПО ДЕЛУ № А67-476/2017 два ООО имели одних и тех же участников.

- 34. ПРАКТИКА В ПОЛЬЗУ НАЛОГОПЛАТЕЛЬЩИКА: Аналогичная правовая позиция изложена в определении Верховного суда Российской Федерации от 28.10.2019

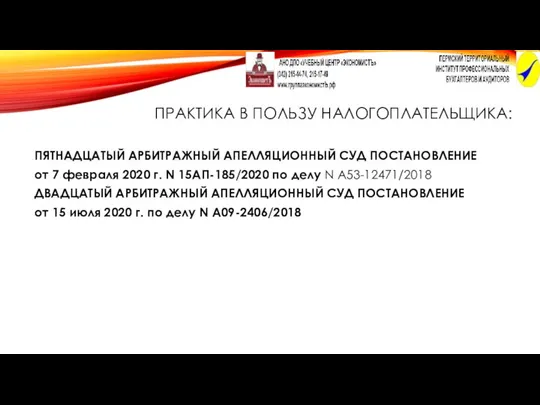

- 35. ПРАКТИКА В ПОЛЬЗУ НАЛОГОПЛАТЕЛЬЩИКА: ПЯТНАДЦАТЫЙ АРБИТРАЖНЫЙ АПЕЛЛЯЦИОННЫЙ СУД ПОСТАНОВЛЕНИЕ от 7 февраля 2020 г. N 15АП-185/2020

- 36. ПЕРМСКИЕ КЕЙСЫ: Торговая деятельность через взаимозависимые субъекты, которые применяют УСНО/ЕНВД

- 37. ПЕРМСКИЕ КЕЙСЫ: ИП-управляющие ИП – выполняют отдельную бизнес - функцию

- 38. ПЕРМСКИЕ КЕЙСЫ: ИП-агенты

- 39. ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ, СВЯЗАННЫЕ С «ДРОБЛЕНИЕМ» БИЗНЕСА, И

- 40. ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ, СВЯЗАННЫЕ С «ДРОБЛЕНИЕМ» БИЗНЕСА, И

- 41. ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ, СВЯЗАННЫЕ С «ДРОБЛЕНИЕМ» БИЗНЕСА, И

- 42. ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ, СВЯЗАННЫЕ С «ДРОБЛЕНИЕМ» БИЗНЕСА, И

- 43. ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ, СВЯЗАННЫЕ С «ДРОБЛЕНИЕМ» БИЗНЕСА, И

- 45. Скачать презентацию

ОПРЕДЕЛЕНИЕ КС ОТ 04.07.2017 № 1440-О И ОСОБОЕ МНЕНИЕ К НЕМУ

ОПРЕДЕЛЕНИЕ КС ОТ 04.07.2017 № 1440-О И ОСОБОЕ МНЕНИЕ К НЕМУ

СТАТЬЯ 54.1 НК РФ

1. Не допускается уменьшение налогоплательщиком налоговой базы и

СТАТЬЯ 54.1 НК РФ

1. Не допускается уменьшение налогоплательщиком налоговой базы и

СТАТЬЯ 54.1 НК РФ

2. При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей

СТАТЬЯ 54.1 НК РФ

2. При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей

СТАТЬЯ 54.1 НК РФ

Письмо ФНС России от 10.03.2021 № БВ-4-7/3060 «О

СТАТЬЯ 54.1 НК РФ

Письмо ФНС России от 10.03.2021 № БВ-4-7/3060 «О

СТАТЬЯ 54.1 НК РФ

Положения пунктов 1 и 2 статьи 54.1 Кодекса

СТАТЬЯ 54.1 НК РФ

Положения пунктов 1 и 2 статьи 54.1 Кодекса

СТАТЬЯ 54.1 НК РФ

б) исполнение обязательства надлежащим лицом,

в) действительный экономический смысл хозяйственной

СТАТЬЯ 54.1 НК РФ

б) исполнение обязательства надлежащим лицом,

в) действительный экономический смысл хозяйственной

СТАТЬЯ 54.1 НК РФ

Доказывание того, что обязанное по договору лицо не

СТАТЬЯ 54.1 НК РФ

Доказывание того, что обязанное по договору лицо не

СТАТЬЯ 54.1 НК РФ

в) о невозможности реального осуществления спорных операций обязанным по

СТАТЬЯ 54.1 НК РФ

в) о невозможности реального осуществления спорных операций обязанным по

СТАТЬЯ 54.1 НК РФ

Налоговым органам в контрольной работе прежде всего следует

СТАТЬЯ 54.1 НК РФ

Налоговым органам в контрольной работе прежде всего следует

СТАТЬЯ 54.1 НК РФ

в) непринятие мер по защите нарушенного права.

По всем

СТАТЬЯ 54.1 НК РФ

в) непринятие мер по защите нарушенного права.

По всем

СТАТЬЯ 54.1 НК РФ

Налоговым органам необходимо эффективно использовать комплекс контрольных мероприятий,

СТАТЬЯ 54.1 НК РФ

Налоговым органам необходимо эффективно использовать комплекс контрольных мероприятий,

СТАТЬЯ 54.1 НК РФ

О направленности действий налогоплательщика на неправомерное уменьшение налоговой

СТАТЬЯ 54.1 НК РФ

О направленности действий налогоплательщика на неправомерное уменьшение налоговой

СТАТЬЯ 54.1 НК РФ

Налоговые последствия операций определяются исходя из надлежащей правовой

СТАТЬЯ 54.1 НК РФ

Налоговые последствия операций определяются исходя из надлежащей правовой

СТАТЬЯ 54.1 НК РФ

Налогоплательщики вправе избирать вариант достижения результата экономической деятельности

СТАТЬЯ 54.1 НК РФ

Налогоплательщики вправе избирать вариант достижения результата экономической деятельности

СТАТЬЯ 54.1 НК РФ

При разрешении вопроса о том, что именно являлось

СТАТЬЯ 54.1 НК РФ

При разрешении вопроса о том, что именно являлось

СТАТЬЯ 54.1 НК РФ

Вывод о нарушении требований подпункта 1 пункта 2

СТАТЬЯ 54.1 НК РФ

Вывод о нарушении требований подпункта 1 пункта 2

СТАТЬЯ 54.1 НК РФ

При выявлении схем «дробления бизнеса» доначисление сумм налогов

СТАТЬЯ 54.1 НК РФ

При выявлении схем «дробления бизнеса» доначисление сумм налогов

СТАТЬЯ 54.1 НК РФ

3. В целях пунктов 1 и 2 настоящей

СТАТЬЯ 54.1 НК РФ

3. В целях пунктов 1 и 2 настоящей

ПРИЗНАКИ:

единый товарооборот;

общие денежные расчеты;

наличие родственных отношений между руководителями и учредителями организаций;

наличие

ПРИЗНАКИ:

единый товарооборот;

общие денежные расчеты;

наличие родственных отношений между руководителями и учредителями организаций;

наличие

ПРИЗНАКИ:

возложение на общество расходов рекламного характера, связанных с продвижением товара, а

ПРИЗНАКИ:

возложение на общество расходов рекламного характера, связанных с продвижением товара, а

ПРИЗНАКИ:

применение схемы дробления бизнеса оказало влияние на условия и экономические результаты

ПРИЗНАКИ:

применение схемы дробления бизнеса оказало влияние на условия и экономические результаты

ДЕЛОВАЯ ЦЕЛЬ:

если компании (а также ИП) входят в группу взаимозависимых лиц,

ДЕЛОВАЯ ЦЕЛЬ:

если компании (а также ИП) входят в группу взаимозависимых лиц,

ВАРИАНТЫ ОСНОВНОЙ (ДЕЛОВОЙ) ЦЕЛИ:

выделение новых направлений;

диверсификация рисков;

выделение непрофильных активов;

увеличение

ВАРИАНТЫ ОСНОВНОЙ (ДЕЛОВОЙ) ЦЕЛИ:

выделение новых направлений;

диверсификация рисков;

выделение непрофильных активов;

увеличение

ВАРИАНТЫ ОСНОВНОЙ (ДЕЛОВОЙ) ЦЕЛИ:

особенности корпоративной структуры (история создания взаимозависимых лиц,

ВАРИАНТЫ ОСНОВНОЙ (ДЕЛОВОЙ) ЦЕЛИ:

особенности корпоративной структуры (история создания взаимозависимых лиц,

ВАРИАНТЫ ОСНОВНОЙ (ДЕЛОВОЙ) ЦЕЛИ:

Формирование курса на долгосрочное и устойчивое развитие

ВАРИАНТЫ ОСНОВНОЙ (ДЕЛОВОЙ) ЦЕЛИ:

Формирование курса на долгосрочное и устойчивое развитие

ЗАЩИТА ПРАВ НАЛОГОПЛАТЕЛЬЩИКА:

ВНИМАНИЕ!!!!

О самостоятельности новых лиц могут свидетельствовать принятие ими на

ЗАЩИТА ПРАВ НАЛОГОПЛАТЕЛЬЩИКА:

ВНИМАНИЕ!!!!

О самостоятельности новых лиц могут свидетельствовать принятие ими на

ЗАЩИТА ПРАВ НАЛОГОПЛАТЕЛЬЩИКА:

Необходимость определения налоговой базы с учетом не только полученных

ЗАЩИТА ПРАВ НАЛОГОПЛАТЕЛЬЩИКА:

Необходимость определения налоговой базы с учетом не только полученных

СУДЕБНЫЕ АКТЫ О РЕКОНСТРУКЦИИ (НАДО):

п. 14 Обзора Верховным судом судебной практики

СУДЕБНЫЕ АКТЫ О РЕКОНСТРУКЦИИ (НАДО):

п. 14 Обзора Верховным судом судебной практики

ОПРЕДЕЛЕНИЕ ОТ 30 ДЕКАБРЯ 2019 Г. № 308-ЭС19-24059 (С. АНТОНОВА М.К.,

ОПРЕДЕЛЕНИЕ ОТ 30 ДЕКАБРЯ 2019 Г. № 308-ЭС19-24059 (С. АНТОНОВА М.К.,

ОПРЕДЕЛЕНИЕ ОТ 27 ДЕКАБРЯ 2019 Г. № 308-ЭС19-23942 (С. АНТОНОВА М.К.,

ОПРЕДЕЛЕНИЕ ОТ 27 ДЕКАБРЯ 2019 Г. № 308-ЭС19-23942 (С. АНТОНОВА М.К.,

ОПРЕДЕЛЕНИЕ ОТ 19 ДЕКАБРЯ 2019 Г. № 301-ЭС19-23107 (С. ПАВЛОВА Н.В.,

ОПРЕДЕЛЕНИЕ ОТ 19 ДЕКАБРЯ 2019 Г. № 301-ЭС19-23107 (С. ПАВЛОВА Н.В.,

ПОСТАНОВЛЕНИЕ АС ЗАПАДНО-СИБИРСКОГО ОКРУГА ПО ДЕЛУ № А67-476/2017

два ООО имели

ПОСТАНОВЛЕНИЕ АС ЗАПАДНО-СИБИРСКОГО ОКРУГА ПО ДЕЛУ № А67-476/2017

два ООО имели

ПРАКТИКА В ПОЛЬЗУ НАЛОГОПЛАТЕЛЬЩИКА:

Аналогичная правовая позиция изложена в определении Верховного суда

ПРАКТИКА В ПОЛЬЗУ НАЛОГОПЛАТЕЛЬЩИКА:

Аналогичная правовая позиция изложена в определении Верховного суда

ПРАКТИКА В ПОЛЬЗУ НАЛОГОПЛАТЕЛЬЩИКА:

ПЯТНАДЦАТЫЙ АРБИТРАЖНЫЙ АПЕЛЛЯЦИОННЫЙ СУД ПОСТАНОВЛЕНИЕ

от 7 февраля 2020

ПРАКТИКА В ПОЛЬЗУ НАЛОГОПЛАТЕЛЬЩИКА:

ПЯТНАДЦАТЫЙ АРБИТРАЖНЫЙ АПЕЛЛЯЦИОННЫЙ СУД ПОСТАНОВЛЕНИЕ

от 7 февраля 2020

ПЕРМСКИЕ КЕЙСЫ:

Торговая деятельность через взаимозависимые субъекты, которые применяют УСНО/ЕНВД

ПЕРМСКИЕ КЕЙСЫ:

Торговая деятельность через взаимозависимые субъекты, которые применяют УСНО/ЕНВД

ПЕРМСКИЕ КЕЙСЫ:

ИП-управляющие

ИП – выполняют отдельную бизнес - функцию

ПЕРМСКИЕ КЕЙСЫ:

ИП-управляющие

ИП – выполняют отдельную бизнес - функцию

ПЕРМСКИЕ КЕЙСЫ:

ИП-агенты

ПЕРМСКИЕ КЕЙСЫ:

ИП-агенты

ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ,

ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ,

ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ,

ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ,

ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ,

ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ,

ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ,

ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ,

ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ,

ПРИМЕРЫ ИМЕЮЩЕЙСЯ К НАСТОЯЩЕМУ МОМЕНТУ ПРАКТИКИ УГОЛОВНОГО ПРЕСЛЕДОВАНИЯ ЗА НАЛОГОВЫЕ ПРЕСТУПЛЕНИЯ,

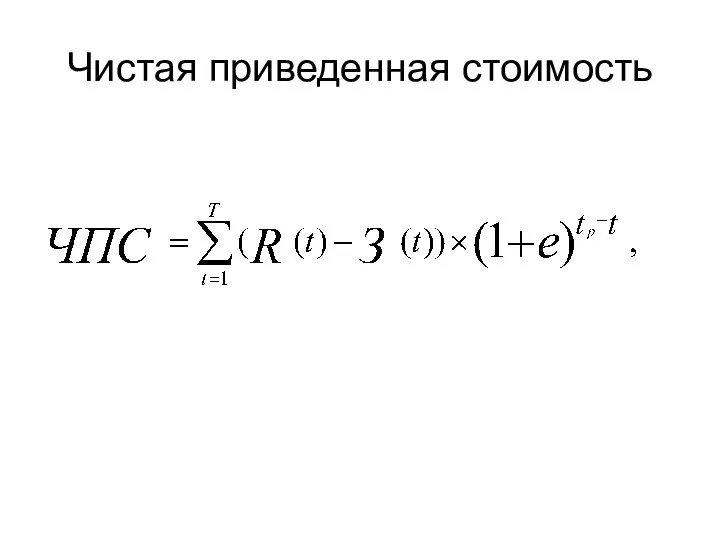

Экономическая оценка инвестиционного проекта

Экономическая оценка инвестиционного проекта МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях

МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях Statement of Profit & Loss. Lecture 6

Statement of Profit & Loss. Lecture 6 Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Современное развитие программ бухгалтерского учета

Современное развитие программ бухгалтерского учета Налоговая система

Налоговая система Краудинвестинг и краудлендинг

Краудинвестинг и краудлендинг Особенности Российской инфляции

Особенности Российской инфляции Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором

Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором Сухой Лог

Сухой Лог Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Общество с ограниченной ответственностью Строй-Плюс

Общество с ограниченной ответственностью Строй-Плюс Финансовая и бюджетная система России

Финансовая и бюджетная система России Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера

Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера Инструменты мирового денежного рынка

Инструменты мирового денежного рынка Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Бухгалтерский учет основных средств организации

Бухгалтерский учет основных средств организации Налоги. Финансирование

Налоги. Финансирование Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Бюджетирование. Последовательность составления бюджетов

Бюджетирование. Последовательность составления бюджетов Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк

Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк Строительство магазина автозапчастей в г. Батайске Ростовской области

Строительство магазина автозапчастей в г. Батайске Ростовской области Учет оплаты труда. Удержания из заработной платы

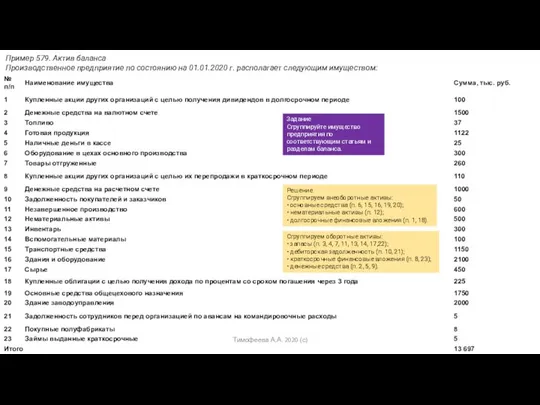

Учет оплаты труда. Удержания из заработной платы Задание по активу баланса

Задание по активу баланса Налог на прибыль

Налог на прибыль Собственный капитал, его роль в деятельности банка

Собственный капитал, его роль в деятельности банка Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения