- Этика и независимость аудитора

Содержание

- 2. Достижению главной цели аудита способствуют принципы ведения аудиторской деятельности, которые можно разделить на две группы:

- 3. К основным профессиональным этическим принципам относятся: независимость; честность; объективность; профессиональная компетентность и добросовестность; конфиденциальность; профессиональное поведение;

- 4. Независимость означает отсутствие какой-либо финансовой или имущественной заинтересованности аудитора на проверяемом предприятии; аудитор не может проверять

- 5. Профессиональная компетентность и добросовестность предполагают, что аудитор должен обладать необходимой профессиональной квалификацией, соблюдать требования нормативных документов.

- 6. Конфиденциальность — важнейшее требование при осуществлении аудиторской деятельности. Аудитор не должен предоставлять каких-либо сведений о хозяйственной

- 7. Права и обязанности аудиторов. Аудиторы имеют право: 1. Самостоятельно определять формы и методы аудиторской проверки, исходя

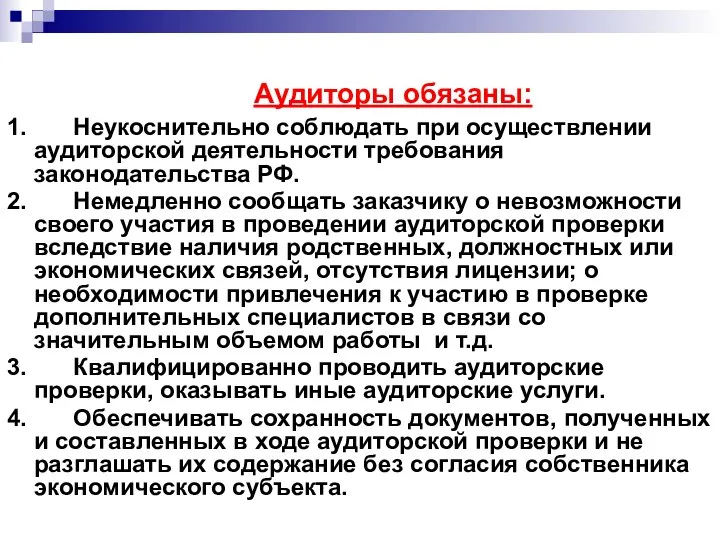

- 8. Аудиторы обязаны: 1. Неукоснительно соблюдать при осуществлении аудиторской деятельности требования законодательства РФ. 2. Немедленно сообщать заказчику

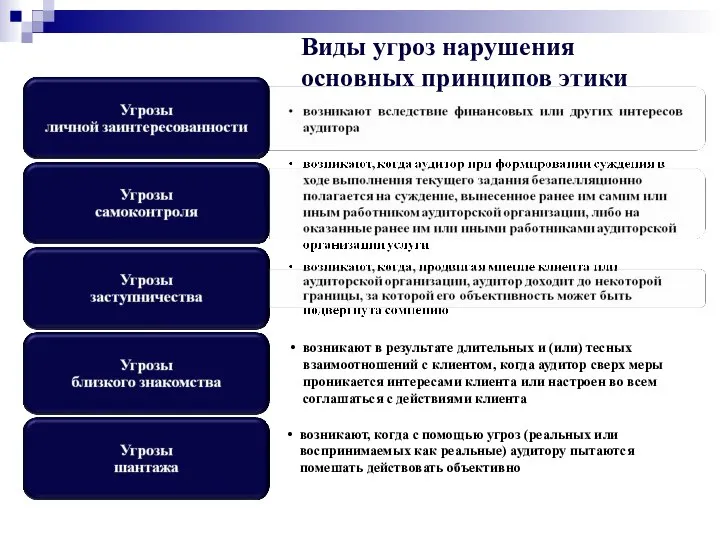

- 9. 13 Виды угроз нарушения основных принципов этики возникают в результате длительных и (или) тесных взаимоотношений с

- 10. Примеры обстоятельств, вызывающих угрозы личной заинтересованности финансовая заинтересованность в клиенте у участника аудиторской группы чрезмерная зависимость

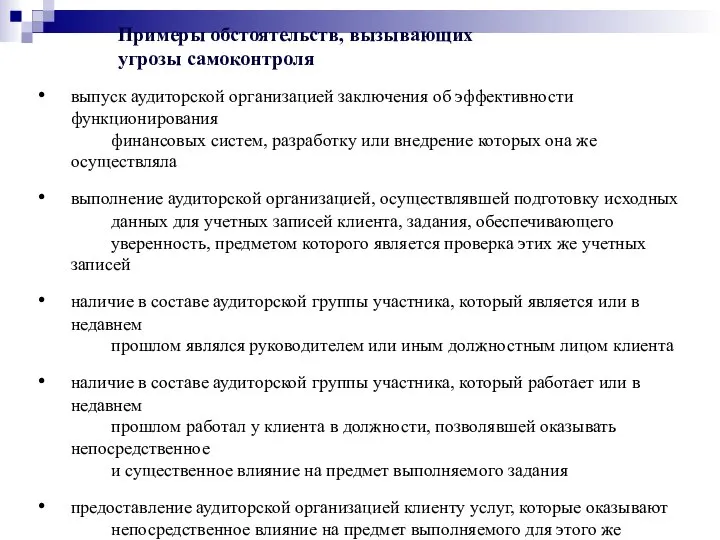

- 11. Примеры обстоятельств, вызывающих угрозы самоконтроля выпуск аудиторской организацией заключения об эффективности функционирования финансовых систем, разработку или

- 12. Примеры обстоятельств, вызывающих угрозы заступничества продвижение аудиторской организацией допущенных к организованным торгам ценных бумаг клиента, являющегося

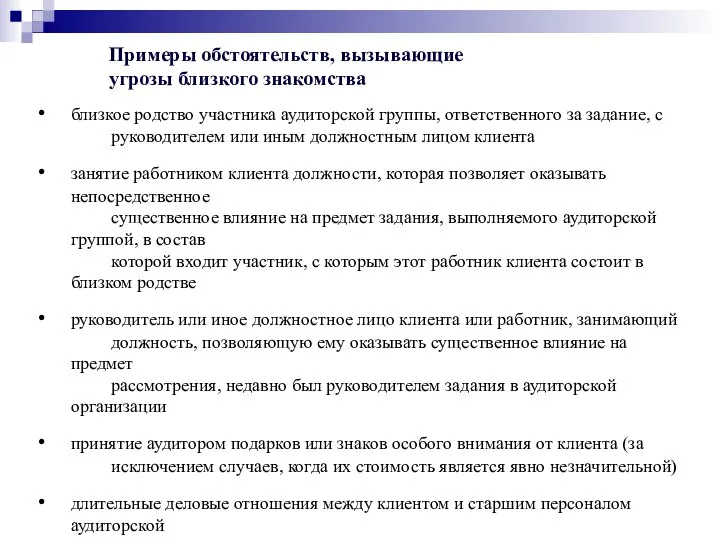

- 13. Примеры обстоятельств, вызывающие угрозы близкого знакомства близкое родство участника аудиторской группы, ответственного за задание, с руководителем

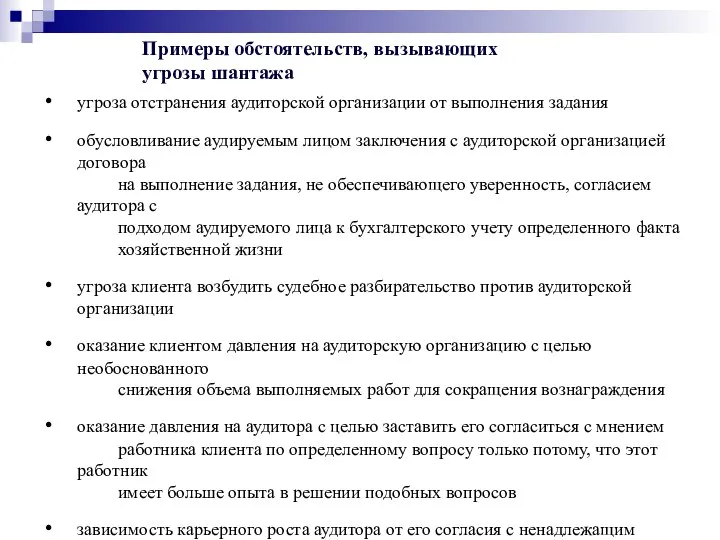

- 14. Примеры обстоятельств, вызывающих угрозы шантажа угроза отстранения аудиторской организации от выполнения задания обусловливание аудируемым лицом заключения

- 15. Ответственность аудиторов

- 16. Аудит Система нормативного регулирования аудиторской деятельности в РФ

- 17. Система нормативного регулирования аудиторской деятельности в РФ

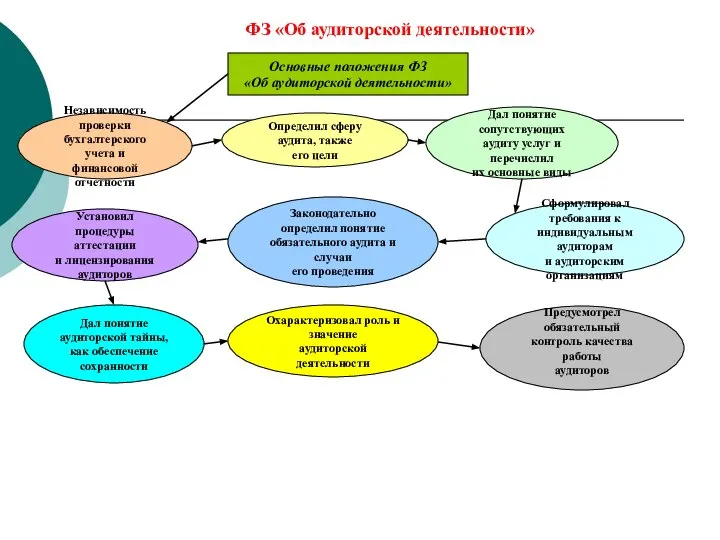

- 19. Основные положения ФЗ «Об аудиторской деятельности» Независимость проверки бухгалтерского учета и финансовой отчетности Определил сферу аудита,

- 20. . Минфин России Департамент организации аудиторской деятельности Функции Создание нормативных актов Разработка федеральных стандартов аудиторской деятельности

- 21. Профессиональные аудиторские организации и их роль Аудиторская палата России Содействие развитию профессионального аудита Соблюдения требований законодательства

- 22. Аудируемая организация, ее права и обязанности. При проведении аудиторской проверки аудируемое лицо вправе: 1) Получать от

- 23. При проведении аудиторской проверки аудируемое лицо и (или) лицо, заключившее договор оказания аудиторских услуг, обязано: 1)

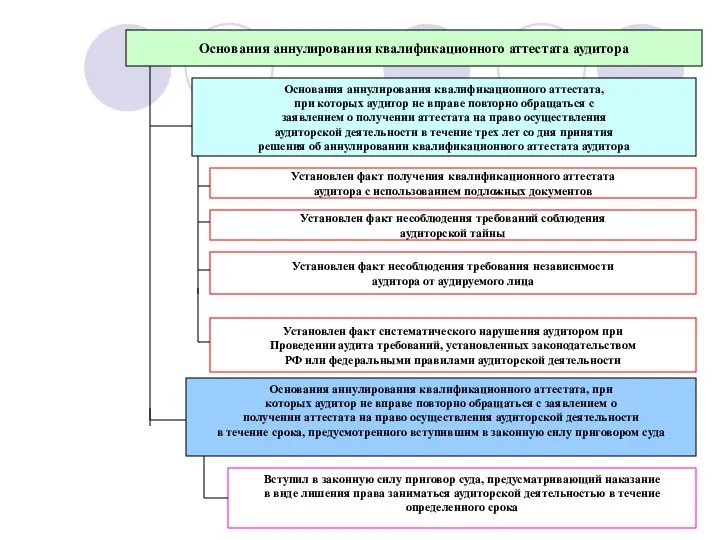

- 24. Основания аннулирования квалификационного аттестата аудитора Основания аннулирования квалификационного аттестата, при которых аудитор не вправе повторно обращаться

- 25. Порядок аттестации аудиторов. Аттестация на право осуществления аудиторской деятельности - проверка квалификации физических лиц, желающих заниматься

- 26. Обязательными требованиями к претендентам на получение квалификационного аттестата аудитора являются: наличие документа о высшем экономическом и

- 27. Лицензирование аудиторов

- 29. Скачать презентацию

Достижению главной цели аудита способствуют принципы ведения аудиторской деятельности, которые можно

Достижению главной цели аудита способствуют принципы ведения аудиторской деятельности, которые можно

К основным профессиональным этическим принципам относятся:

независимость;

честность;

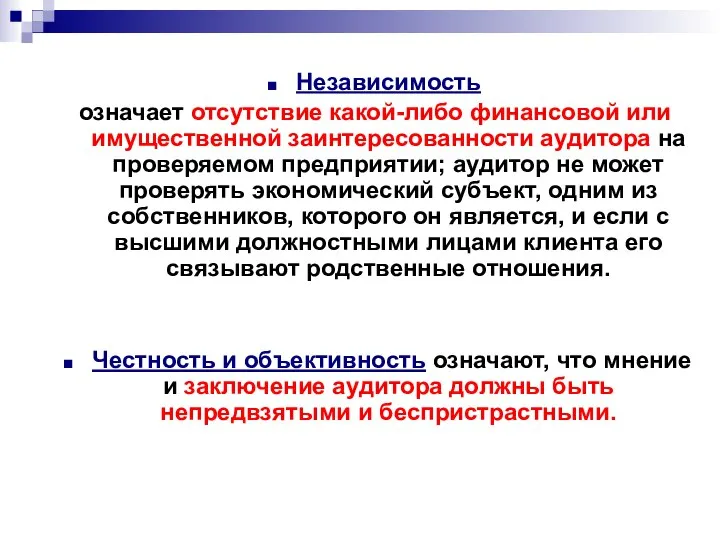

объективность;

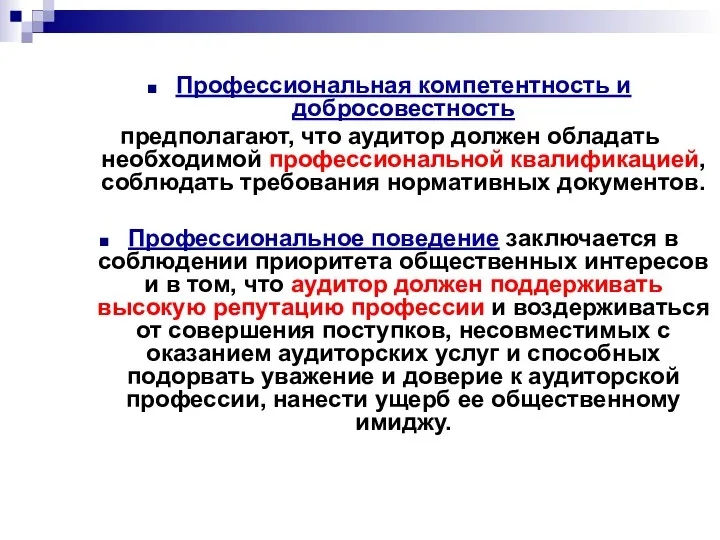

профессиональная компетентность и добросовестность;

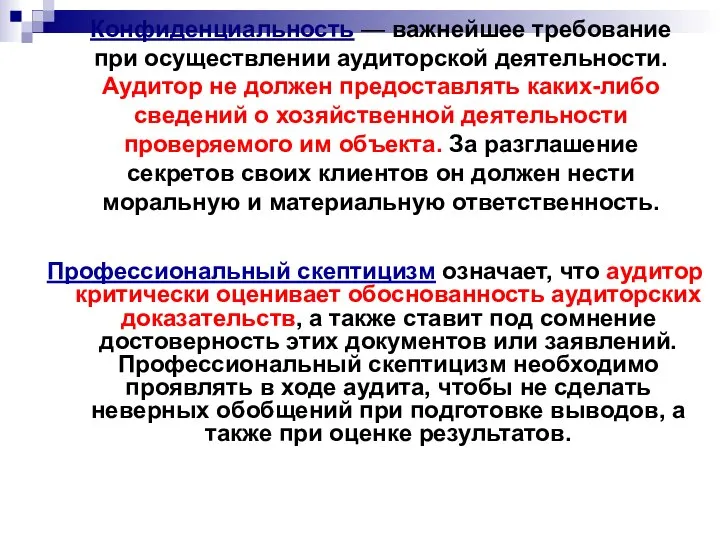

конфиденциальность;

профессиональное поведение;

профессиональный скептицизм.

К основным профессиональным этическим принципам относятся:

независимость;

честность;

объективность;

профессиональная компетентность и добросовестность;

конфиденциальность;

профессиональное поведение;

профессиональный скептицизм.

Независимость

означает отсутствие какой-либо финансовой или имущественной заинтересованности аудитора на проверяемом

Независимость

означает отсутствие какой-либо финансовой или имущественной заинтересованности аудитора на проверяемом

Профессиональная компетентность и добросовестность

предполагают, что аудитор должен обладать необходимой профессиональной

Профессиональная компетентность и добросовестность

предполагают, что аудитор должен обладать необходимой профессиональной

Конфиденциальность — важнейшее требование при осуществлении аудиторской деятельности. Аудитор не должен

Конфиденциальность — важнейшее требование при осуществлении аудиторской деятельности. Аудитор не должен

Права и обязанности аудиторов.

Аудиторы имеют право:

1. Самостоятельно определять формы и методы

Права и обязанности аудиторов.

Аудиторы имеют право:

1. Самостоятельно определять формы и методы

Аудиторы обязаны:

1. Неукоснительно соблюдать при осуществлении аудиторской деятельности требования законодательства РФ.

2. Немедленно сообщать

Аудиторы обязаны:

1. Неукоснительно соблюдать при осуществлении аудиторской деятельности требования законодательства РФ.

2. Немедленно сообщать

13

Виды угроз нарушения

основных принципов этики

возникают в результате длительных и (или)

13

Виды угроз нарушения

основных принципов этики

возникают в результате длительных и (или)

Примеры обстоятельств, вызывающих

угрозы личной заинтересованности

финансовая заинтересованность в клиенте у участника

Примеры обстоятельств, вызывающих

угрозы личной заинтересованности

финансовая заинтересованность в клиенте у участника

Примеры обстоятельств, вызывающих

угрозы самоконтроля

выпуск аудиторской организацией заключения об эффективности функционирования

Примеры обстоятельств, вызывающих

угрозы самоконтроля

выпуск аудиторской организацией заключения об эффективности функционирования

Примеры обстоятельств, вызывающих

угрозы заступничества

продвижение аудиторской организацией допущенных к организованным торгам

Примеры обстоятельств, вызывающих

угрозы заступничества

продвижение аудиторской организацией допущенных к организованным торгам

Примеры обстоятельств, вызывающие

угрозы близкого знакомства

близкое родство участника аудиторской группы, ответственного

Примеры обстоятельств, вызывающие

угрозы близкого знакомства

близкое родство участника аудиторской группы, ответственного

Примеры обстоятельств, вызывающих

угрозы шантажа

угроза отстранения аудиторской организации от выполнения задания

обусловливание

Примеры обстоятельств, вызывающих

угрозы шантажа

угроза отстранения аудиторской организации от выполнения задания

обусловливание

Ответственность аудиторов

Ответственность аудиторов

Аудит

Система нормативного регулирования аудиторской деятельности в РФ

Аудит

Система нормативного регулирования аудиторской деятельности в РФ

Система нормативного регулирования аудиторской деятельности в РФ

Система нормативного регулирования аудиторской деятельности в РФ

Основные положения ФЗ

«Об аудиторской деятельности»

Независимость проверки

бухгалтерского учета и

финансовой

Основные положения ФЗ

«Об аудиторской деятельности»

Независимость проверки

бухгалтерского учета и

финансовой

.

Минфин России

Департамент организации

аудиторской деятельности

Функции

Создание нормативных актов

Разработка федеральных

стандартов аудиторской

.

Минфин России

Департамент организации

аудиторской деятельности

Функции

Создание нормативных актов

Разработка федеральных

стандартов аудиторской

Профессиональные аудиторские организации и их роль

Аудиторская палата

России

Содействие развитию

профессионального аудита

Соблюдения

Профессиональные аудиторские организации и их роль

Аудиторская палата

России

Содействие развитию

профессионального аудита

Соблюдения

Аудируемая организация, ее права и обязанности.

При проведении аудиторской проверки

Аудируемая организация, ее права и обязанности. При проведении аудиторской проверки

При проведении аудиторской проверки аудируемое лицо и (или) лицо, заключившее договор

При проведении аудиторской проверки аудируемое лицо и (или) лицо, заключившее договор

Основания аннулирования квалификационного аттестата аудитора

Основания аннулирования квалификационного аттестата,

при которых аудитор

Основания аннулирования квалификационного аттестата аудитора

Основания аннулирования квалификационного аттестата,

при которых аудитор

Порядок аттестации аудиторов.

Аттестация на право осуществления аудиторской деятельности - проверка

Порядок аттестации аудиторов.

Аттестация на право осуществления аудиторской деятельности - проверка

Обязательными требованиями к претендентам на получение квалификационного аттестата аудитора являются:

наличие документа

Обязательными требованиями к претендентам на получение квалификационного аттестата аудитора являются:

наличие документа

Лицензирование аудиторов

Лицензирование аудиторов

Инкотермс 2010

Инкотермс 2010 Дипломный проект на тему Расчет стоимости ограждающих конструкций

Дипломный проект на тему Расчет стоимости ограждающих конструкций Выявление результатов инвентаризации и порядок отражения их в БУ

Выявление результатов инвентаризации и порядок отражения их в БУ Финансовый контроль

Финансовый контроль Страхування сільськогосподарських підприємств

Страхування сільськогосподарських підприємств Инвестиционный проект: строительство ЦБК Сегежа Запад

Инвестиционный проект: строительство ЦБК Сегежа Запад Продукты для бизнеса. POS -кредитование

Продукты для бизнеса. POS -кредитование Переход на федеральные стандарты с 01.01.2019

Переход на федеральные стандарты с 01.01.2019 Материальная и нематериальная мотивация государственных служащих

Материальная и нематериальная мотивация государственных служащих Оценка рисков в проекте. Вопросы к зачету

Оценка рисков в проекте. Вопросы к зачету Современные системы оплаты труда медицинских работников

Современные системы оплаты труда медицинских работников Коробочный страховой продукт Привет, сосед!

Коробочный страховой продукт Привет, сосед! Прибыль слов

Прибыль слов Представление финансовой отчетности. МСФО (IAS) 1

Представление финансовой отчетности. МСФО (IAS) 1 Financial control

Financial control Об изменении родительской платы в муниципальных ДОУ

Об изменении родительской платы в муниципальных ДОУ Инвестиции и капитальные вложения в организацию

Инвестиции и капитальные вложения в организацию Финансовые активы (ценные бумаги)

Финансовые активы (ценные бумаги) Подушка финансовой безопасности и управление семейным бюджетом

Подушка финансовой безопасности и управление семейным бюджетом Как привлечь иностранных инвесторов в экономику Украины и в наш регион?

Как привлечь иностранных инвесторов в экономику Украины и в наш регион? Фондовый рынок в РФ

Фондовый рынок в РФ Пенсионный фонд РФ

Пенсионный фонд РФ МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях

МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях X5 Retail Group и ПАО Магнит

X5 Retail Group и ПАО Магнит Камеральные налоговые проверки. Лекция 12

Камеральные налоговые проверки. Лекция 12 Государственный бюджет. Внедрение Программно-целевого метода в белорусскую модель

Государственный бюджет. Внедрение Программно-целевого метода в белорусскую модель Субсидия на ГМЗ Завершение года

Субсидия на ГМЗ Завершение года Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик

Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик