- Финансовое планирование и прогнозирование. (Тема 20)

Содержание

- 2. 1. ОБЩЕЕ СОДЕРЖАНИЕ И ЗНАЧЕНИЕ ФИНАНСОВОГО ПЛАНИРОВАНИЯ Финансовое планирование – один из функциональных элементов управления финансами,

- 3. Организация финансового планирования Составление финансового плана Финансовый план как документ, обязательный для исполнения Исполнение финансового плана

- 4. Объект фин планирования финансовая деятельность ОГВ, ОМСУ, организации (т.е. деятельность, связанная с формированием и использованием финансовых

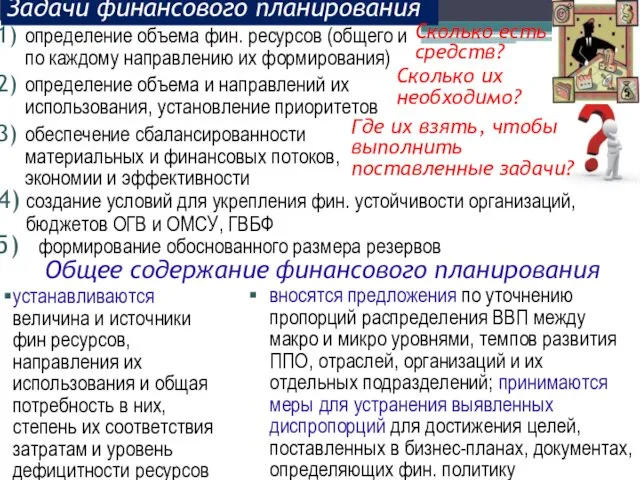

- 5. определение объема фин. ресурсов (общего и по каждому направлению их формирования) определение объема и направлений их

- 6. ИЛИ основа для постановки задач база для финансового контроля (контроля плановых и фактических Роль программа действий

- 7. 2. МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ Основные методы экономического анализа экстраполяции индексный программно-целевой балансовый нормативный оптимизации плановых решений

- 8. Финансовые показатели рассчитываются, исходя из установленной устойчивой динамики их изменения (например, фактически полученная выручка от реализации

- 9. Индекс роста физ. объема, цен и др. в планируемом периоде Факт прошлого периода Индексный метод Примеры

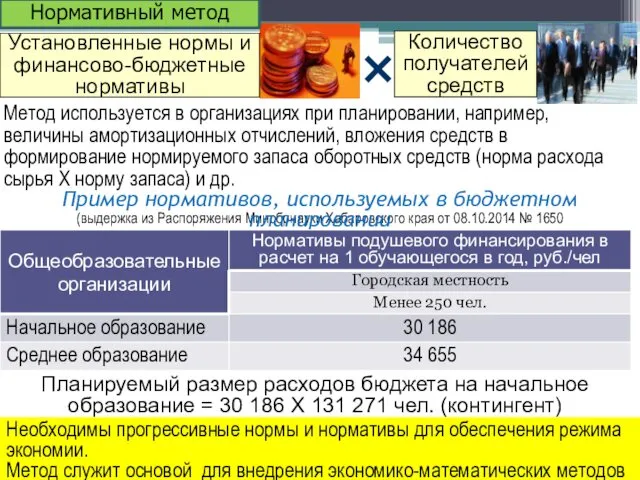

- 10. Количество получателей средств Установленные нормы и финансово-бюджетные нормативы Нормативный метод (выдержка из Распоряжения Минобрнауки Хабаровского края

- 11. Плановый метод Расходы прямо указаны в НПА, например, в международном договоре о внесении вкладов в МФО

- 12. Программно-целевой метод Величина расходов определяется, исходя из планируемой от них отдачи (результатов). Используется, как правило, на

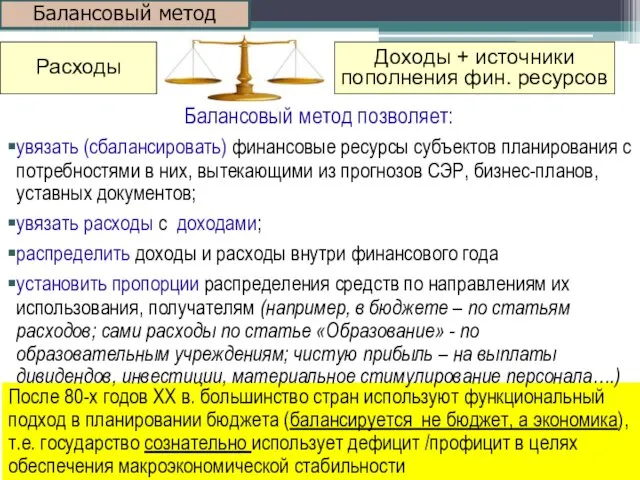

- 13. Расходы Доходы + источники пополнения фин. ресурсов Балансовый метод После 80-х годов ХХ в. большинство стран

- 14. финансовый план расходы доходы Результат финансового планирования финансовый план позволяет проверить сбалансированность и взаимоувязку материально-вещественных, трудовых

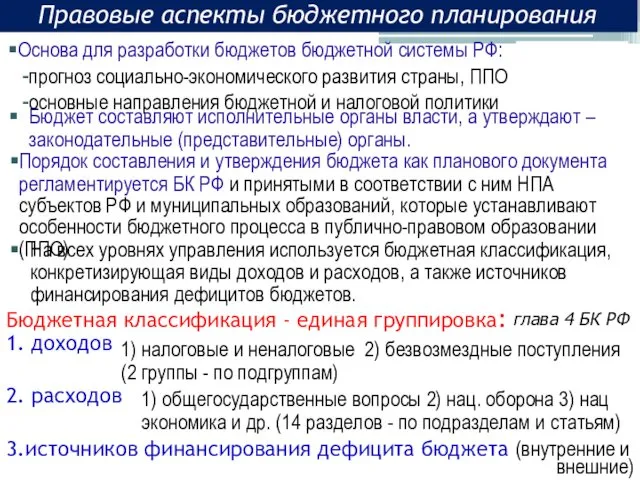

- 15. Система финансовых планов на МАКРО уровне Если местный бюджет утверждается на 1 год, то утверждается среднесрочный

- 16. Бюджетная классификация - единая группировка: 1. доходов глава 4 БК РФ 2. расходов 3.источников финансирования дефицита

- 17. Принцип БОР (провозглашен в 2004г) и программный бюджет как его развитие (с 2014г) (используется программно-целевой метод

- 18. Движение годового бюджета в рамках среднесрочного финансового планирования Принцип «скользящей» трехлетки: бюджет 1-го и 2 –ого

- 19. Форма бюджета ППО (функционального) - единая ВСЕГО ИСТОЧНИКИ ПОКРЫТИЯ ДЕФИЦИТА Без сбалансирования – роспись доходов и

- 20. Форма бюджета ППО (программного) Функциональная структура бюджета приводится в приложении к ФЗ ВСЕГО ИСТОЧНИКИ ПОКРЫТИЯ ДЕФИЦИТА

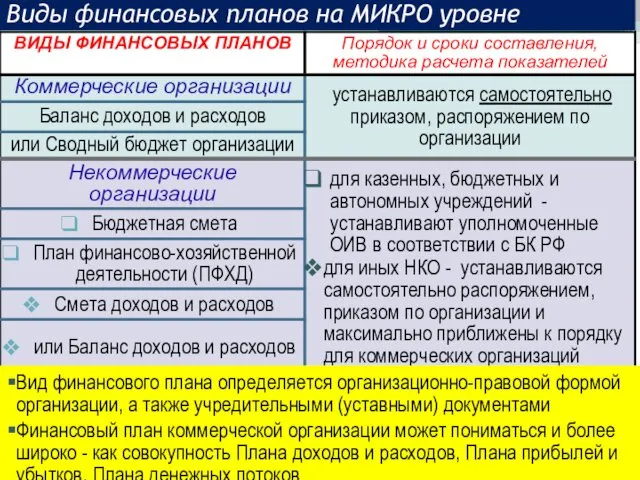

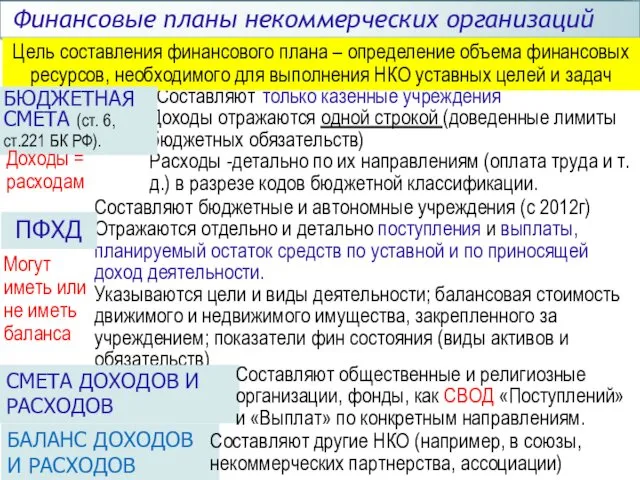

- 21. Виды финансовых планов на МИКРО уровне Вид финансового плана определяется организационно-правовой формой организации, а также учредительными

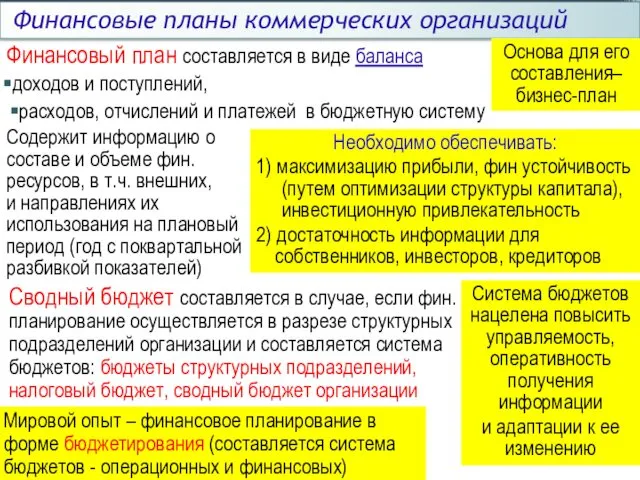

- 22. Финансовый план составляется в виде баланса доходов и поступлений, расходов, отчислений и платежей в бюджетную систему

- 23. Упрощенный вариант формы финансового плана Финансовые планы коммерческих организаций

- 24. ВИДЫ БЮДЖЕТОВ в рамках бюджетирования Операционные бюджеты бюджет продаж (составляется первым) На его основе составляются бюджеты:

- 25. Составляют бюджетные и автономные учреждения (с 2012г) Отражаются отдельно и детально поступления и выплаты, планируемый остаток

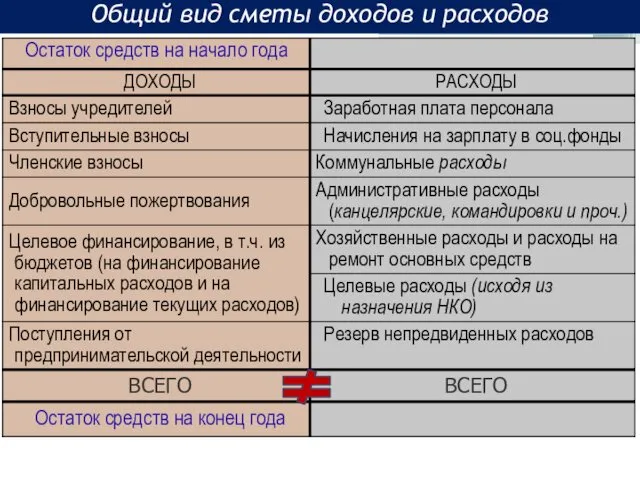

- 26. Общий вид сметы доходов и расходов

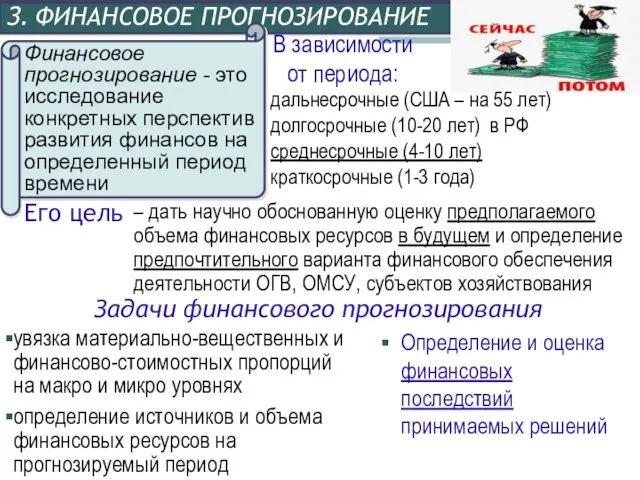

- 27. 3. ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ – дать научно обоснованную оценку предполагаемого объема финансовых ресурсов в будущем и определение

- 28. Финансовые прогнозы составляются на основе прогнозов изменения внешней ивнутренней среды и характера действий ОГВ, ОМСУ, руководства

- 29. Виды финансовых прогнозов на МАКРО уровне Бюджетный прогноз (ст. 170.1 БК РФ). Составляется на уровне РФ,

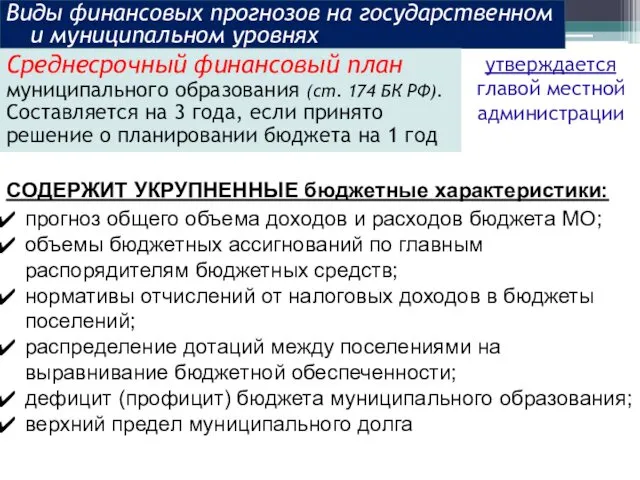

- 30. Виды финансовых прогнозов на государственном и муниципальном уровнях Среднесрочный финансовый план муниципального образования (ст. 174 БК

- 31. Финансовое планирование и прогнозирование формирования, распределения и использования финансовых ресурсов – условие для разработки финансовой политики.

- 33. Скачать презентацию

1. ОБЩЕЕ СОДЕРЖАНИЕ И ЗНАЧЕНИЕ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Финансовое планирование – один

1. ОБЩЕЕ СОДЕРЖАНИЕ И ЗНАЧЕНИЕ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Финансовое планирование – один

Организация финансового планирования

Составление финансового плана

Финансовый план как документ,

обязательный для исполнения

Исполнение

Организация финансового планирования

Составление финансового плана

Финансовый план как документ,

обязательный для исполнения

Исполнение

Объект фин планирования

финансовая деятельность ОГВ, ОМСУ, организации (т.е. деятельность, связанная

Объект фин планирования

финансовая деятельность ОГВ, ОМСУ, организации (т.е. деятельность, связанная

определение объема фин. ресурсов (общего и по каждому направлению их формирования)

определение объема фин. ресурсов (общего и по каждому направлению их формирования)

ИЛИ

основа для постановки задач

база для финансового контроля (контроля плановых и фактических

Роль

программа

ИЛИ

основа для постановки задач

база для финансового контроля (контроля плановых и фактических

Роль

программа

2. МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Основные методы

экономического анализа

экстраполяции

индексный

программно-целевой

балансовый

нормативный

оптимизации плановых решений

Метод экономического анализа

Используется динамический,

2. МЕТОДЫ ФИНАНСОВОГО ПЛАНИРОВАНИЯ

Основные методы

экономического анализа

экстраполяции

индексный

программно-целевой

балансовый

нормативный

оптимизации плановых решений

Метод экономического анализа

Используется динамический,

Финансовые показатели рассчитываются, исходя из установленной устойчивой динамики их изменения (например,

Финансовые показатели рассчитываются, исходя из установленной устойчивой динамики их изменения (например,

Индекс роста физ. объема, цен и др. в планируемом периоде

Факт

прошлого

Индекс роста физ. объема, цен и др. в планируемом периоде

Факт прошлого

Количество

получателей средств

Установленные нормы и финансово-бюджетные нормативы

Нормативный метод

(выдержка из Распоряжения Минобрнауки

Количество

получателей средств

Установленные нормы и финансово-бюджетные нормативы

Нормативный метод

(выдержка из Распоряжения Минобрнауки

Плановый метод

Расходы прямо указаны в НПА, например, в международном договоре о

Плановый метод

Расходы прямо указаны в НПА, например, в международном договоре о

Программно-целевой метод

Величина расходов определяется, исходя из планируемой от них отдачи (результатов).

Программно-целевой метод

Величина расходов определяется, исходя из планируемой от них отдачи (результатов).

Расходы

Доходы + источники пополнения фин. ресурсов

Балансовый метод

После 80-х годов ХХ в.

Расходы

Доходы + источники пополнения фин. ресурсов

Балансовый метод

После 80-х годов ХХ в.

финансовый план

расходы

доходы

Результат финансового планирования

финансовый план позволяет проверить сбалансированность и взаимоувязку материально-вещественных,

финансовый план

расходы

доходы

Результат финансового планирования

финансовый план позволяет проверить сбалансированность и взаимоувязку материально-вещественных,

Система финансовых планов на МАКРО уровне

Если местный бюджет утверждается на

Система финансовых планов на МАКРО уровне

Если местный бюджет утверждается на

Бюджетная классификация - единая группировка:

1. доходов

глава 4 БК РФ

2.

Бюджетная классификация - единая группировка:

1. доходов

глава 4 БК РФ

2.

Принцип БОР (провозглашен в 2004г) и программный бюджет как его развитие

Принцип БОР (провозглашен в 2004г) и программный бюджет как его развитие

Движение годового бюджета в рамках среднесрочного финансового планирования

Принцип «скользящей» трехлетки: бюджет

Движение годового бюджета в рамках среднесрочного финансового планирования

Принцип «скользящей» трехлетки: бюджет

Форма бюджета ППО (функционального) - единая

ВСЕГО

ИСТОЧНИКИ ПОКРЫТИЯ ДЕФИЦИТА

Без сбалансирования – роспись

Форма бюджета ППО (функционального) - единая

ВСЕГО

ИСТОЧНИКИ ПОКРЫТИЯ ДЕФИЦИТА

Без сбалансирования – роспись

Форма бюджета ППО (программного)

Функциональная структура бюджета приводится в приложении к ФЗ

ВСЕГО

ИСТОЧНИКИ

Форма бюджета ППО (программного)

Функциональная структура бюджета приводится в приложении к ФЗ

ВСЕГО

ИСТОЧНИКИ

Виды финансовых планов на МИКРО уровне

Вид финансового плана определяется организационно-правовой

Виды финансовых планов на МИКРО уровне

Вид финансового плана определяется организационно-правовой

Финансовый план составляется в виде баланса

доходов и поступлений,

расходов, отчислений

Финансовый план составляется в виде баланса

доходов и поступлений,

расходов, отчислений

Упрощенный вариант формы финансового плана

Финансовые планы коммерческих организаций

Упрощенный вариант формы финансового плана

Финансовые планы коммерческих организаций

ВИДЫ БЮДЖЕТОВ в рамках бюджетирования

Операционные бюджеты

бюджет продаж (составляется первым)

На его

ВИДЫ БЮДЖЕТОВ в рамках бюджетирования

Операционные бюджеты

бюджет продаж (составляется первым)

На его

Составляют бюджетные и автономные учреждения (с 2012г)

Отражаются отдельно и детально поступления

Составляют бюджетные и автономные учреждения (с 2012г)

Отражаются отдельно и детально поступления

Общий вид сметы доходов и расходов

Общий вид сметы доходов и расходов

3. ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ

– дать научно обоснованную оценку предполагаемого объема финансовых

3. ФИНАНСОВОЕ ПРОГНОЗИРОВАНИЕ

– дать научно обоснованную оценку предполагаемого объема финансовых

Финансовые прогнозы составляются на основе прогнозов изменения внешней ивнутренней среды и

Финансовые прогнозы составляются на основе прогнозов изменения внешней ивнутренней среды и

Виды финансовых прогнозов на МАКРО уровне

Бюджетный прогноз (ст. 170.1 БК РФ).

Составляется

Виды финансовых прогнозов на МАКРО уровне

Бюджетный прогноз (ст. 170.1 БК РФ).

Составляется

Виды финансовых прогнозов на государственном и муниципальном уровнях

Среднесрочный финансовый план

Виды финансовых прогнозов на государственном и муниципальном уровнях

Среднесрочный финансовый план

Финансовое планирование и прогнозирование формирования, распределения и использования финансовых ресурсов –

Финансовое планирование и прогнозирование формирования, распределения и использования финансовых ресурсов –

Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Критерии эффективности бизнес-модели

Критерии эффективности бизнес-модели Управление нормативно-справочной информацией ГИИС. Электронный бюджет

Управление нормативно-справочной информацией ГИИС. Электронный бюджет Национальная платёжная система США

Национальная платёжная система США Что такое налоги и почему их надо платить

Что такое налоги и почему их надо платить Банковская система: структура и характеристика

Банковская система: структура и характеристика Методы получения аудиторских доказательств

Методы получения аудиторских доказательств Учет нематериальных активов (НМА)

Учет нематериальных активов (НМА) Финансы. Финансовая система. Финансовая политика

Финансы. Финансовая система. Финансовая политика Операции с наличными деньгами при использование программно-технических средств

Операции с наличными деньгами при использование программно-технических средств Кодекс лучших практик по борьбе с теневой экономикой

Кодекс лучших практик по борьбе с теневой экономикой Деньги. Виды денег

Деньги. Виды денег Упрощенная система налогообложения

Упрощенная система налогообложения Корпоративная программа от банка ВТБ

Корпоративная программа от банка ВТБ Оценочные обязательства, условные обязательства и условные факты

Оценочные обязательства, условные обязательства и условные факты Анализ правового регулирования назначения и выплаты пособий по временной нетрудоспособности в Администрации с. Байкит

Анализ правового регулирования назначения и выплаты пособий по временной нетрудоспособности в Администрации с. Байкит Долгосрочная финансовая политика

Долгосрочная финансовая политика Бюджетный процесс. Муниципальный факультет

Бюджетный процесс. Муниципальный факультет Оцінка вартості машин і обладнання

Оцінка вартості машин і обладнання Движение денежных средств

Движение денежных средств Страхование. Дебетовой карты

Страхование. Дебетовой карты Совершенствование инвестиционной политики предприятия

Совершенствование инвестиционной политики предприятия Финансовые вычисления по сложным процентам

Финансовые вычисления по сложным процентам Организация контрольно-ревизионной работы

Организация контрольно-ревизионной работы Капитальные вложения, инвестиции и экономическая эффективность их использования. Лекция 6

Капитальные вложения, инвестиции и экономическая эффективность их использования. Лекция 6 Инициатив бюджетирование 01.02.2022

Инициатив бюджетирование 01.02.2022 Налогообложение бюджетных учреждений

Налогообложение бюджетных учреждений Futures and Forwards

Futures and Forwards