- Финансы предприятий

Содержание

- 2. 1. Сущность финансов предприятий Финансы предприятий - это система денежных соотношений, возникающих в процессе формирования, распределения

- 3. Финансовое обеспечение деятельности предприятия: Формирование денежных фондов Распределение денежных фондов Использование денежных фондов Принятие решений об

- 4. Распределение денежных фондов Бюджет движения денежных средств Планирование денежного потока Контроль остатков денежных средств Предотвращение финансового

- 5. Использование денежных фондов Оплата продукции (товаров, услуг) контрагентов Выплаты по текущей деятельности (ФОТ, налоги) Оплата обслуживания

- 6. Типы контрагентов в финансовой деятельности Инвесторы (акционеры, участники, собственники). Поставщики, покупатели. Финансовые институты (банки, страховые компании,

- 7. Предприятия, в которые осуществляются инвестиции Государство Дочерние предприятия Правообладатели (вознаграждения по договору коммерческой концессии). Наёмные работники.

- 8. Инвестиции - Вложения капитала с целью получения прибыли Инвестиционная деятельность связана с рисками – риски убыточности

- 9. Классификация инвестиций По объекту инвестирования – реальные, финансовые, спекулятивные По основным целям инвестирования – прямые, портфельные,

- 10. По срокам – кратко, средне и долгосрочные По уровню риска – низкорисковые, высокорисковые, инновационные

- 11. 2. Основные принципы организации финансов предприятий планирование и регулирование основных производственных и финансовых показателей; деление источников

- 12. Финансовая политика предприятия Финансовая политика предприятия Политика формирования денежного капитала Инвестиционная политика Политика управления оборотным капиталом

- 13. 3. Капитал предприятия Основной капитал Оборотный капитал

- 14. Основной капитал Реальный капитал Нематериальные активы Основные фонды Незавершенное строительство Новые технологии Лицензии, Патенты, Товарные знаки

- 15. Источники воспроизводства основного капитала Собственные средства Долгосрочные кредиты КБ Бюджетные ассигнования Прочие источники

- 16. Оборотный капитал Оборотные средства Вложения в ценные бумаги Дебиторская задолженность Деньги на депозитном счете

- 17. Источники формирования оборотного капитала 1) Собственные средства 2) Краткосрочные кредиты КБ 3) Бюджетные ассигнования 4) Устойчивые

- 18. Управление оборотным капиталом управление оборотными средствами предприятия; управление дебиторской задолженностью; управление денежными активами и краткосрочными финансовыми

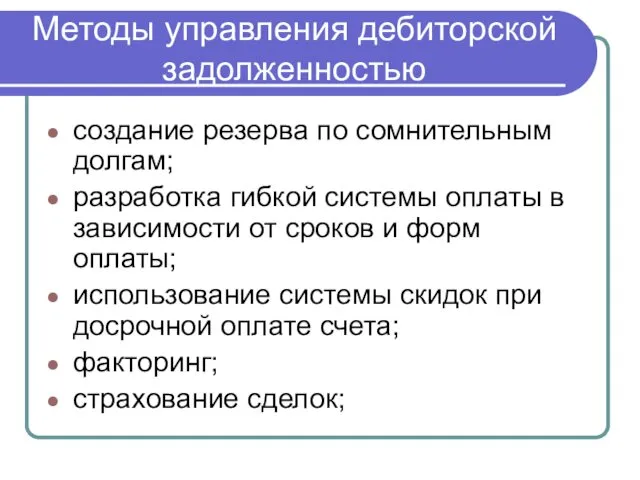

- 19. Методы управления дебиторской задолженностью создание резерва по сомнительным долгам; разработка гибкой системы оплаты в зависимости от

- 20. использование банковской гарантии и поручительства; установление вознаграждения персоналу отдела сбыта за повышение эффективности продаж.

- 21. 4. Финансовая устойчивость Способность организации поддерживать свою деятельность в течение определенного периода времени, в том числе

- 22. Виды финансовой устойчивости Абсолютная финансовая устойчивость: показывает, что запасы и затраты полностью покрываются собственными оборотными средствами

- 23. Нормальная финансовая устойчивость: предприятие использует кредитные ресурсы, текущие активы превышают кредиторские задолженности

- 24. Неустойчивое состояние: характеризуется нарушением платежеспособности – предприятие вынужденно привлекать дополнительные источники покрытия запасов и затрат, наблюдается

- 25. Банкротство - признанная уполномоченным государственным органом неспособность должника (гражданина, организации, или государства) удовлетворить в полном объёме

- 26. Процедура банкротства Арбитражный суд В отношении должника может быть введена одна из предусмотренных законом процедур: наблюдение

- 28. Скачать презентацию

1. Сущность финансов предприятий

Финансы предприятий - это система денежных соотношений, возникающих

1. Сущность финансов предприятий

Финансы предприятий - это система денежных соотношений, возникающих

Финансовое обеспечение деятельности предприятия:

Формирование денежных фондов

Распределение денежных фондов

Использование денежных фондов

Принятие

Финансовое обеспечение деятельности предприятия:

Формирование денежных фондов

Распределение денежных фондов

Использование денежных фондов

Принятие

Распределение денежных фондов

Бюджет движения денежных средств

Планирование денежного потока

Контроль остатков денежных средств

Предотвращение

Распределение денежных фондов

Бюджет движения денежных средств

Планирование денежного потока

Контроль остатков денежных средств

Предотвращение

Использование денежных фондов

Оплата продукции (товаров, услуг) контрагентов

Выплаты по текущей деятельности (ФОТ,

Использование денежных фондов

Оплата продукции (товаров, услуг) контрагентов

Выплаты по текущей деятельности (ФОТ,

Типы контрагентов в финансовой деятельности

Инвесторы (акционеры, участники, собственники).

Поставщики, покупатели.

Финансовые

Типы контрагентов в финансовой деятельности

Инвесторы (акционеры, участники, собственники).

Поставщики, покупатели.

Финансовые

Предприятия, в которые осуществляются инвестиции

Государство

Дочерние предприятия

Правообладатели (вознаграждения по договору коммерческой концессии).

Предприятия, в которые осуществляются инвестиции

Государство

Дочерние предприятия

Правообладатели (вознаграждения по договору коммерческой концессии).

Инвестиции - Вложения капитала с целью получения прибыли

Инвестиционная деятельность связана с

Инвестиции - Вложения капитала с целью получения прибыли

Инвестиционная деятельность связана с

Классификация инвестиций

По объекту инвестирования – реальные, финансовые, спекулятивные

По основным целям инвестирования

Классификация инвестиций

По объекту инвестирования – реальные, финансовые, спекулятивные

По основным целям инвестирования

По срокам – кратко, средне и долгосрочные

По уровню риска – низкорисковые,

По срокам – кратко, средне и долгосрочные

По уровню риска – низкорисковые,

2. Основные принципы организации финансов предприятий

планирование и регулирование основных производственных и

2. Основные принципы организации финансов предприятий

планирование и регулирование основных производственных и

Финансовая политика предприятия

Финансовая политика предприятия

Политика

формирования

денежного

капитала

Инвестиционная

политика

Политика

управления

Финансовая политика предприятия

Финансовая политика предприятия

Политика

формирования

денежного

капитала

Инвестиционная

политика

Политика

управления

3. Капитал предприятия

Основной капитал

Оборотный капитал

3. Капитал предприятия

Основной капитал

Оборотный капитал

Основной капитал

Реальный капитал

Нематериальные

активы

Основные

фонды

Незавершенное

строительство

Новые

технологии

Лицензии,

Патенты,

Товарные

знаки

Программные

продукты

Основной капитал

Реальный капитал

Нематериальные

активы

Основные

фонды

Незавершенное

строительство

Новые

технологии

Лицензии,

Патенты,

Товарные

знаки

Программные

продукты

Источники воспроизводства основного капитала

Собственные средства

Долгосрочные кредиты КБ

Бюджетные ассигнования

Прочие источники

Источники воспроизводства основного капитала

Собственные средства

Долгосрочные кредиты КБ

Бюджетные ассигнования

Прочие источники

Оборотный капитал

Оборотные

средства

Вложения в

ценные бумаги

Дебиторская

задолженность

Деньги на

депозитном счете

Оборотный капитал

Оборотные

средства

Вложения в

ценные бумаги

Дебиторская

задолженность

Деньги на

депозитном счете

Источники формирования оборотного капитала

1) Собственные средства

2) Краткосрочные кредиты КБ

3)

Источники формирования оборотного капитала

1) Собственные средства

2) Краткосрочные кредиты КБ

3)

Управление оборотным капиталом

управление оборотными средствами предприятия;

управление дебиторской задолженностью;

управление денежными активами и

Управление оборотным капиталом

управление оборотными средствами предприятия;

управление дебиторской задолженностью;

управление денежными активами и

Методы управления дебиторской задолженностью

создание резерва по сомнительным долгам;

разработка гибкой системы оплаты

Методы управления дебиторской задолженностью

создание резерва по сомнительным долгам;

разработка гибкой системы оплаты

использование банковской гарантии и поручительства;

установление вознаграждения персоналу отдела сбыта за повышение

использование банковской гарантии и поручительства;

установление вознаграждения персоналу отдела сбыта за повышение

4. Финансовая устойчивость

Способность организации поддерживать свою деятельность в течение определенного периода

4. Финансовая устойчивость

Способность организации поддерживать свою деятельность в течение определенного периода

Виды финансовой устойчивости

Абсолютная финансовая устойчивость: показывает, что запасы и затраты полностью

Виды финансовой устойчивости

Абсолютная финансовая устойчивость: показывает, что запасы и затраты полностью

Нормальная финансовая устойчивость: предприятие использует кредитные ресурсы, текущие активы превышают кредиторские

Нормальная финансовая устойчивость: предприятие использует кредитные ресурсы, текущие активы превышают кредиторские

Неустойчивое состояние: характеризуется нарушением платежеспособности – предприятие вынужденно привлекать дополнительные источники

Неустойчивое состояние: характеризуется нарушением платежеспособности – предприятие вынужденно привлекать дополнительные источники

Банкротство - признанная уполномоченным государственным органом неспособность должника (гражданина, организации, или

Банкротство - признанная уполномоченным государственным органом неспособность должника (гражданина, организации, или

Процедура банкротства

Арбитражный суд

В отношении должника может быть введена одна из предусмотренных

Процедура банкротства

Арбитражный суд

В отношении должника может быть введена одна из предусмотренных

Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Критерии эффективности бизнес-модели

Критерии эффективности бизнес-модели Управление нормативно-справочной информацией ГИИС. Электронный бюджет

Управление нормативно-справочной информацией ГИИС. Электронный бюджет Национальная платёжная система США

Национальная платёжная система США Что такое налоги и почему их надо платить

Что такое налоги и почему их надо платить Банковская система: структура и характеристика

Банковская система: структура и характеристика Методы получения аудиторских доказательств

Методы получения аудиторских доказательств Учет нематериальных активов (НМА)

Учет нематериальных активов (НМА) Финансы. Финансовая система. Финансовая политика

Финансы. Финансовая система. Финансовая политика Операции с наличными деньгами при использование программно-технических средств

Операции с наличными деньгами при использование программно-технических средств Кодекс лучших практик по борьбе с теневой экономикой

Кодекс лучших практик по борьбе с теневой экономикой Деньги. Виды денег

Деньги. Виды денег Упрощенная система налогообложения

Упрощенная система налогообложения Корпоративная программа от банка ВТБ

Корпоративная программа от банка ВТБ Оценочные обязательства, условные обязательства и условные факты

Оценочные обязательства, условные обязательства и условные факты Анализ правового регулирования назначения и выплаты пособий по временной нетрудоспособности в Администрации с. Байкит

Анализ правового регулирования назначения и выплаты пособий по временной нетрудоспособности в Администрации с. Байкит Долгосрочная финансовая политика

Долгосрочная финансовая политика Бюджетный процесс. Муниципальный факультет

Бюджетный процесс. Муниципальный факультет Оцінка вартості машин і обладнання

Оцінка вартості машин і обладнання Движение денежных средств

Движение денежных средств Страхование. Дебетовой карты

Страхование. Дебетовой карты Совершенствование инвестиционной политики предприятия

Совершенствование инвестиционной политики предприятия Финансовые вычисления по сложным процентам

Финансовые вычисления по сложным процентам Организация контрольно-ревизионной работы

Организация контрольно-ревизионной работы Капитальные вложения, инвестиции и экономическая эффективность их использования. Лекция 6

Капитальные вложения, инвестиции и экономическая эффективность их использования. Лекция 6 Инициатив бюджетирование 01.02.2022

Инициатив бюджетирование 01.02.2022 Налогообложение бюджетных учреждений

Налогообложение бюджетных учреждений Futures and Forwards

Futures and Forwards