- Фінансовий облік біологічних активів. (Тема 4)

Содержание

- 2. 1. Законодавчо-нормативне регулювання обліку біологічних активів - П(С)БО 30 «Біологічні активи», затверджене наказом Мінфіну України від

- 3. 2. Визначення та класифікація біологічних активів Біологічний актив - тварина або рослина, яка в процесі біологічних

- 4. П(С)БО 30 “Біологічні активи” поширюється на: біологічні активи; одержані в процесі біологічних перетворень додаткові біологічні активи;

- 5. Класифікація біологічних активів Сільськогосподарська діяльність Тваринництво Рослинництво Довгострокові біологічні активи Поточні біологічні активи Сільськогосподарська продукція Додаткові

- 6. 3. Документальне оформлення операцій з біологічними активами 1. Довгострокові біологічні активи 1) «Акт приймання довгострокових біологічних

- 7. 2. Поточні біологічні активи 1) «Акт на оприбуткування приплоду тварин» (форма № ПБАСГ-3) 2) «Звіт про

- 8. 8) «Відомість зважування тварин» (форма № ПБАСГ-10) 9) «Розрахунок визначення приросту» (форма № ПБАСГ-11) 10) «Книга

- 9. 4. Особливості фінансового обліку біологічних активів Первісна вартість біологічних активів, придбаних на стороні, визначається згідно: -

- 10. Біологічні активи, отримані в результаті біологічних перетворень первісно оцінюються за справедливою вартістю, яка визначається як поточна

- 11. До витрат з продажу належать: - комісійні винагороди посередникам і торговим агентам; - біржові збори; податки

- 12. За відсутності активного ринку для визначення справедливої вартості використовують інформацію з інших доступних джерел: - ціна

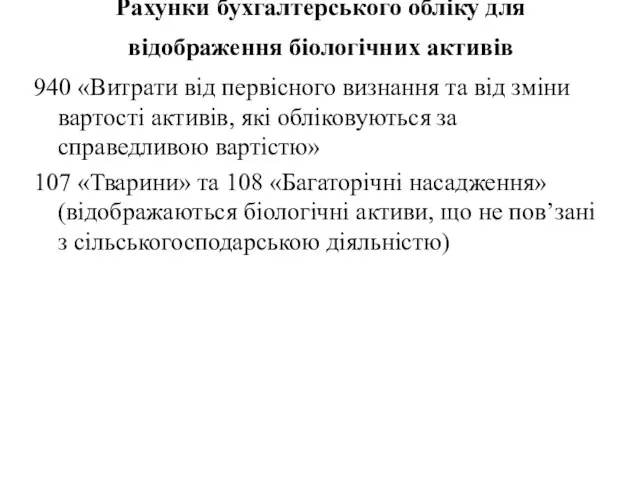

- 13. Рахунки бухгалтерського обліку для відображення біологічних активів 16 «Довгострокові біологічні активи» 21 «Поточні біологічні активи» 23

- 14. Рахунки бухгалтерського обліку для відображення біологічних активів 940 «Витрати від первісного визнання та від зміни вартості

- 15. Приклад 1. Підприємство придбало біологічні активи (тварин) на суму 36 000 грн., в тому числі ПДВ

- 16. Різниця між оцінками біологічних активів на поточну та попередню дати відображається у складі інших операційних доходів

- 17. Приклад 2. На попередню дату балансу справедлива вартість тварин становила 6000 грн., на поточну — 7000

- 18. Доходи і витрати від біологічних активів (додаткових біологічних активів) мають визнаватися в тому періоді, у якому

- 19. При оцінці приплоду за собівартістю окрім норм П(С)БО 16 слід зважати на норми Методичних рекомендацій №

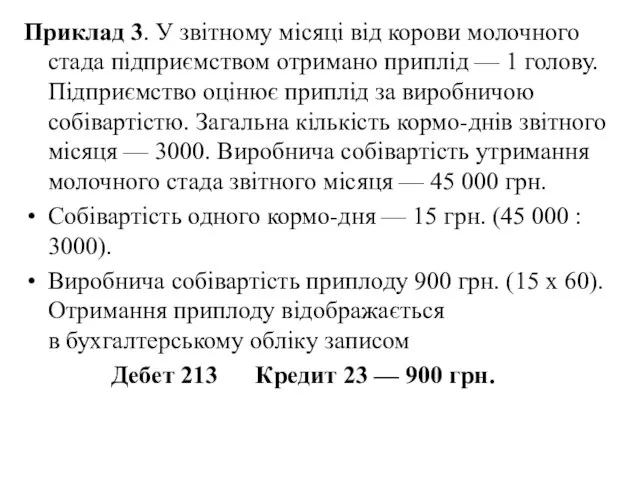

- 20. Приклад 3. У звітному місяці від корови молочного стада підприємством отримано приплід — 1 голову. Підприємство

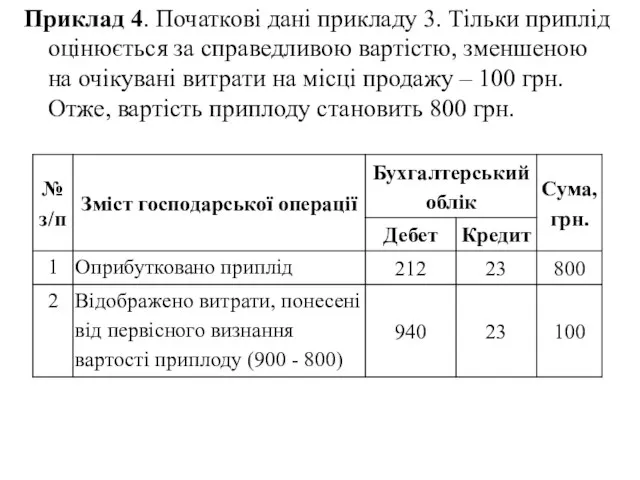

- 21. Приклад 4. Початкові дані прикладу 3. Тільки приплід оцінюється за справедливою вартістю, зменшеною на очікувані витрати

- 22. Усі витрати на утримання і вирощування молодняка тварин (виробнича собівартість, яка визначається згідно з П(С)БО 16)

- 23. Приклад 5. Початкові дані прикладів 3 та 4. Витрати звітного періоду на утримання та вирощування молодняка

- 25. Якщо тварини починають давати сільськогосподарську продукцію, їх переводять до складу основного стада. Отримана сільськогосподарська продукція оприбутковується

- 26. В останньому випадку різниця між собівартістю і справедливою вартістю відображається записом: Дебет 940 Кредит 23 (якщо

- 27. Як правило, протягом звітного періоду одночасно отримують основну, побічну продукцію і додаткові біологічні активи. Тому всі

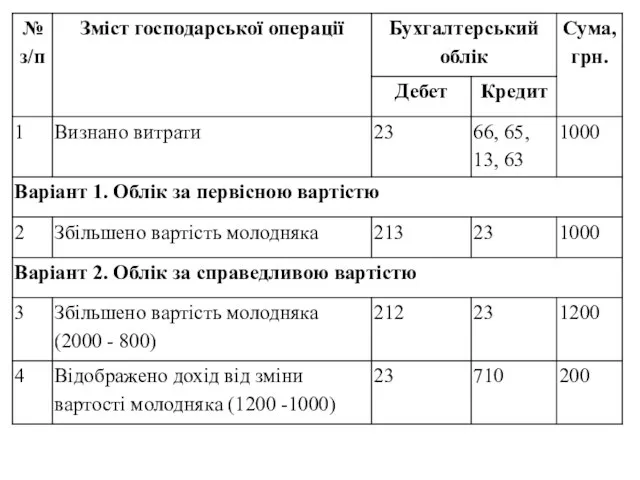

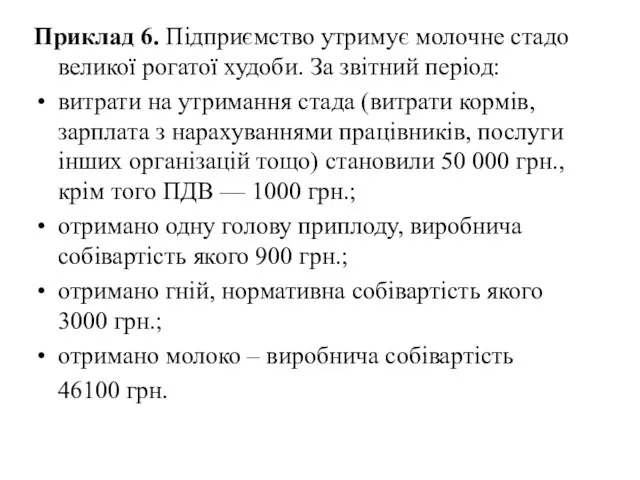

- 28. Приклад 6. Підприємство утримує молочне стадо великої рогатої худоби. За звітний період: витрати на утримання стада

- 30. У випадку продажу довгострокових біологічних активів такі операції відображаються в бухгалтерському обліку у загальновстановленому порядку, прийнятому

- 31. Приклад 7. Підприємство продало тварин за 36 000 грн., у тому числі ПДВ — 6000 грн.

- 33. При реалізації сільськогосподарської продукції застосовується загальновстановлений порядок, прийнятий для відображення операцій з продажу продукції. Приклад 8.

- 36. Скачать презентацию

1. Законодавчо-нормативне регулювання обліку біологічних активів - П(С)БО 30 «Біологічні активи»,

1. Законодавчо-нормативне регулювання обліку біологічних активів - П(С)БО 30 «Біологічні активи»,

2. Визначення та класифікація біологічних активів

Біологічний актив - тварина або рослина,

2. Визначення та класифікація біологічних активів Біологічний актив - тварина або рослина,

П(С)БО 30 “Біологічні активи” поширюється на:

біологічні активи;

одержані в процесі біологічних перетворень

П(С)БО 30 “Біологічні активи” поширюється на:

біологічні активи;

одержані в процесі біологічних перетворень

Класифікація біологічних активів

Сільськогосподарська діяльність

Тваринництво

Рослинництво

Довгострокові біологічні активи

Поточні біологічні активи

Сільськогосподарська продукція

Додаткові біологічні активи

Продукти

Класифікація біологічних активів

Сільськогосподарська діяльність

Тваринництво

Рослинництво

Довгострокові біологічні активи

Поточні біологічні активи

Сільськогосподарська продукція

Додаткові біологічні активи

Продукти

3. Документальне оформлення операцій з біологічними активами

1. Довгострокові біологічні активи

1) «Акт

3. Документальне оформлення операцій з біологічними активами 1. Довгострокові біологічні активи 1) «Акт

2. Поточні біологічні активи

1) «Акт на оприбуткування приплоду тварин»

(форма № ПБАСГ-3)

2) «Звіт про

2. Поточні біологічні активи 1) «Акт на оприбуткування приплоду тварин» (форма № ПБАСГ-3) 2) «Звіт про

8) «Відомість зважування тварин» (форма № ПБАСГ-10)

9) «Розрахунок визначення приросту»

(форма № ПБАСГ-11)

10) «Книга

8) «Відомість зважування тварин» (форма № ПБАСГ-10) 9) «Розрахунок визначення приросту» (форма № ПБАСГ-11) 10) «Книга

4. Особливості фінансового обліку біологічних активів

Первісна вартість біологічних активів, придбаних

4. Особливості фінансового обліку біологічних активів

Первісна вартість біологічних активів, придбаних

Біологічні активи, отримані в результаті біологічних перетворень первісно оцінюються за справедливою

Біологічні активи, отримані в результаті біологічних перетворень первісно оцінюються за справедливою

До витрат з продажу належать:

- комісійні винагороди посередникам і торговим агентам;

-

До витрат з продажу належать:

- комісійні винагороди посередникам і торговим агентам;

-

За відсутності активного ринку для визначення справедливої вартості використовують інформацію з

За відсутності активного ринку для визначення справедливої вартості використовують інформацію з

Рахунки бухгалтерського обліку для відображення біологічних активів

16 «Довгострокові біологічні активи»

21

Рахунки бухгалтерського обліку для відображення біологічних активів

16 «Довгострокові біологічні активи»

21

Рахунки бухгалтерського обліку для відображення біологічних активів

940 «Витрати від первісного

Рахунки бухгалтерського обліку для відображення біологічних активів

940 «Витрати від первісного

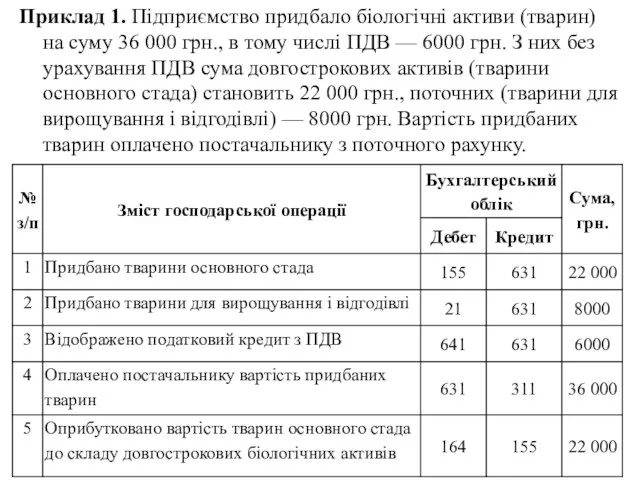

Приклад 1. Підприємство придбало біологічні активи (тварин) на суму 36 000 грн., в тому числі

Приклад 1. Підприємство придбало біологічні активи (тварин) на суму 36 000 грн., в тому числі

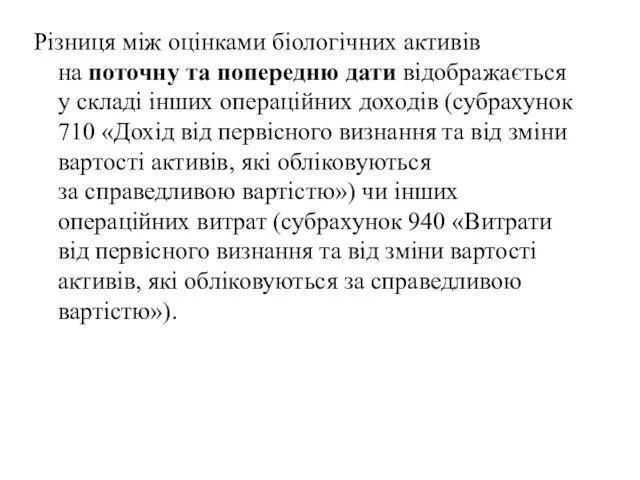

Різниця між оцінками біологічних активів на поточну та попередню дати відображається у складі інших

Різниця між оцінками біологічних активів на поточну та попередню дати відображається у складі інших

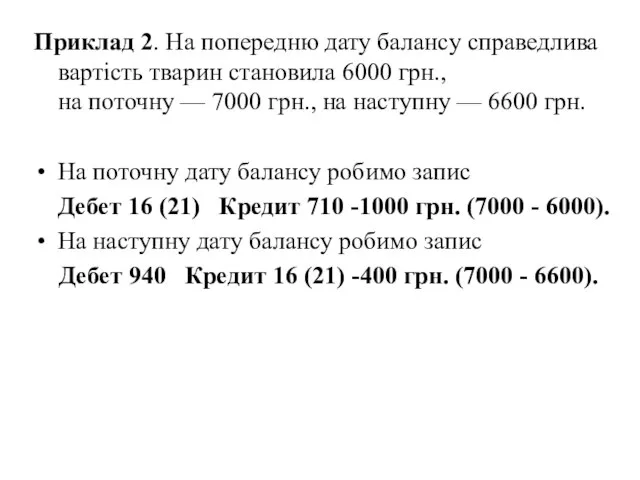

Приклад 2. На попередню дату балансу справедлива вартість тварин становила 6000 грн., на поточну — 7000 грн.,

Приклад 2. На попередню дату балансу справедлива вартість тварин становила 6000 грн., на поточну — 7000 грн.,

Доходи і витрати від біологічних активів (додаткових біологічних активів) мають визнаватися

Доходи і витрати від біологічних активів (додаткових біологічних активів) мають визнаватися

При оцінці приплоду за собівартістю окрім норм П(С)БО 16 слід зважати на норми Методичних

При оцінці приплоду за собівартістю окрім норм П(С)БО 16 слід зважати на норми Методичних

Приклад 3. У звітному місяці від корови молочного стада підприємством отримано приплід — 1 голову.

Приклад 3. У звітному місяці від корови молочного стада підприємством отримано приплід — 1 голову.

Приклад 4. Початкові дані прикладу 3. Тільки приплід оцінюється за справедливою вартістю,

Приклад 4. Початкові дані прикладу 3. Тільки приплід оцінюється за справедливою вартістю,

Усі витрати на утримання і вирощування молодняка тварин (виробнича собівартість, яка визначається згідно

Усі витрати на утримання і вирощування молодняка тварин (виробнича собівартість, яка визначається згідно

Приклад 5. Початкові дані прикладів 3 та 4. Витрати звітного періоду на утримання

Приклад 5. Початкові дані прикладів 3 та 4. Витрати звітного періоду на утримання

Якщо тварини починають давати сільськогосподарську продукцію, їх переводять до складу основного стада.

Отримана сільськогосподарська

Якщо тварини починають давати сільськогосподарську продукцію, їх переводять до складу основного стада.

Отримана сільськогосподарська

В останньому випадку різниця між собівартістю і справедливою вартістю відображається записом:

Дебет 940

В останньому випадку різниця між собівартістю і справедливою вартістю відображається записом:

Дебет 940

Як правило, протягом звітного періоду одночасно отримують основну, побічну продукцію і додаткові біологічні

Як правило, протягом звітного періоду одночасно отримують основну, побічну продукцію і додаткові біологічні

Приклад 6. Підприємство утримує молочне стадо великої рогатої худоби. За звітний період:

витрати

Приклад 6. Підприємство утримує молочне стадо великої рогатої худоби. За звітний період:

витрати

У випадку продажу довгострокових біологічних активів такі операції відображаються в бухгалтерському обліку у загальновстановленому

У випадку продажу довгострокових біологічних активів такі операції відображаються в бухгалтерському обліку у загальновстановленому

Приклад 7. Підприємство продало тварин за 36 000 грн., у тому числі ПДВ — 6000 грн. З них обліковувалося

Приклад 7. Підприємство продало тварин за 36 000 грн., у тому числі ПДВ — 6000 грн. З них обліковувалося

При реалізації сільськогосподарської продукції застосовується загальновстановлений порядок, прийнятий для відображення операцій

При реалізації сільськогосподарської продукції застосовується загальновстановлений порядок, прийнятий для відображення операцій

Учет процесса производства

Учет процесса производства Тинькофф. 7 день

Тинькофф. 7 день Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex

Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex Ценообразование на рынке консалтинговых услуг

Ценообразование на рынке консалтинговых услуг Значение финансов в деятельности предпринимателя

Значение финансов в деятельности предпринимателя Теория затрат

Теория затрат Бухгалтерский баланс в системе бухгалтерской отчетности

Бухгалтерский баланс в системе бухгалтерской отчетности Виды медицинского страхования!

Виды медицинского страхования! Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Виды инвестирования

Виды инвестирования МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Механизм реализации пилотных проектов по созданию доходных домов в Югре

Механизм реализации пилотных проектов по созданию доходных домов в Югре Strategic Alliance

Strategic Alliance Мой первый финансовый план. Как подростку накопить на мечту

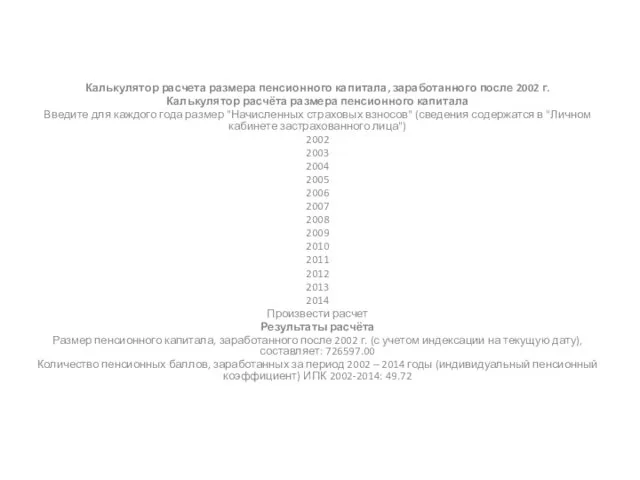

Мой первый финансовый план. Как подростку накопить на мечту Калькулятор расчёта размера пенсионного капитала

Калькулятор расчёта размера пенсионного капитала АО “Почта банк”. Продукт “Дом по почте”

АО “Почта банк”. Продукт “Дом по почте” Онлайн образование. Практический семинар

Онлайн образование. Практический семинар Деньги, кредит и банки

Деньги, кредит и банки Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления

Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления Органы финансово-экономического контроля

Органы финансово-экономического контроля Финансовые ресурсы

Финансовые ресурсы Application International Trade. What determines whether a country imports or exports a good

Application International Trade. What determines whether a country imports or exports a good О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства

О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства Financial Accounting Training program

Financial Accounting Training program Основы теории налогообложения. Основные понятия и определения

Основы теории налогообложения. Основные понятия и определения Управление реальными инвестициями

Управление реальными инвестициями Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета