- Характеристика бухгалтерского учета, его объекты и методы

Содержание

- 2. Учет, его виды. Понятие бухгалтерского учета Вопрос 1

- 3. Этапы становления счетоводства 6000 лет назад 100 лет назад целенаправленная регистрация фактов хозяйственной жизни описательное осмысление

- 4. Лука Пачоли, как и все великие математики... Родился он в середине пятнадцатого века в Борго Сан

- 5. Как известно, три условия необходимы всякому, кто желает в исправности вести торговлю: 1. Наличные деньги и

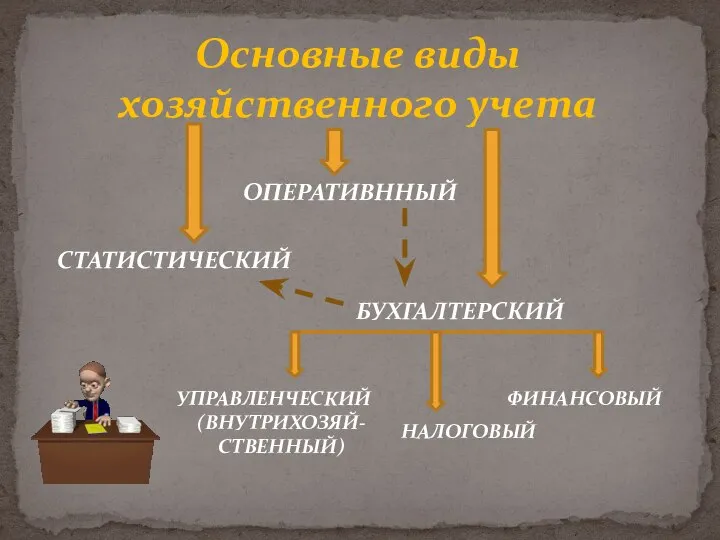

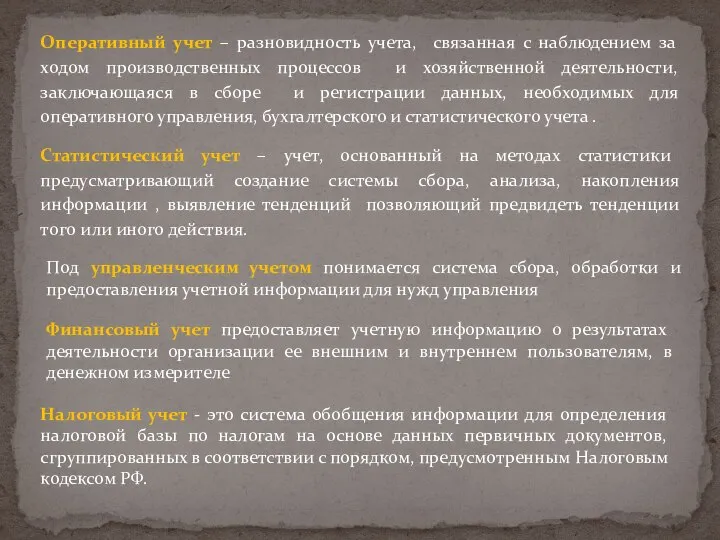

- 6. Основные виды хозяйственного учета СТАТИСТИЧЕСКИЙ ОПЕРАТИВННЫЙ БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ (ВНУТРИХОЗЯЙ-СТВЕННЫЙ) ФИНАНСОВЫЙ НАЛОГОВЫЙ

- 7. Статистический учет – учет, основанный на методах статистики предусматривающий создание системы сбора, анализа, накопления информации ,

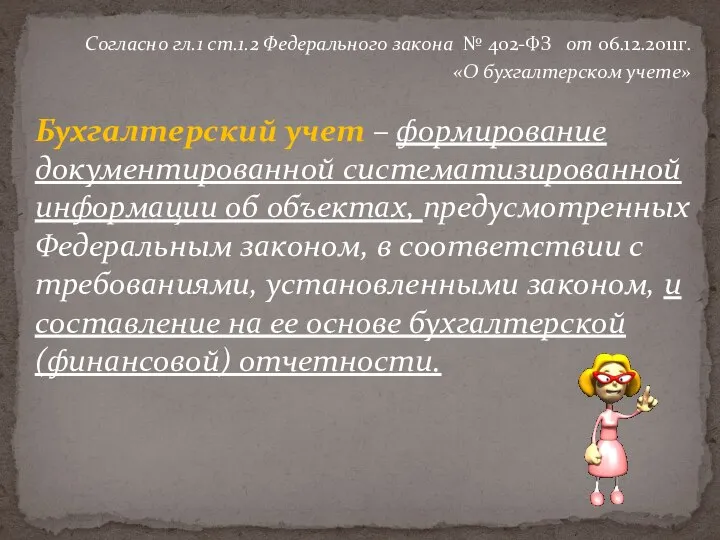

- 8. Согласно гл.1 ст.1.2 Федерального закона № 402-ФЗ от 06.12.2011г. «О бухгалтерском учете» Бухгалтерский учет – формирование

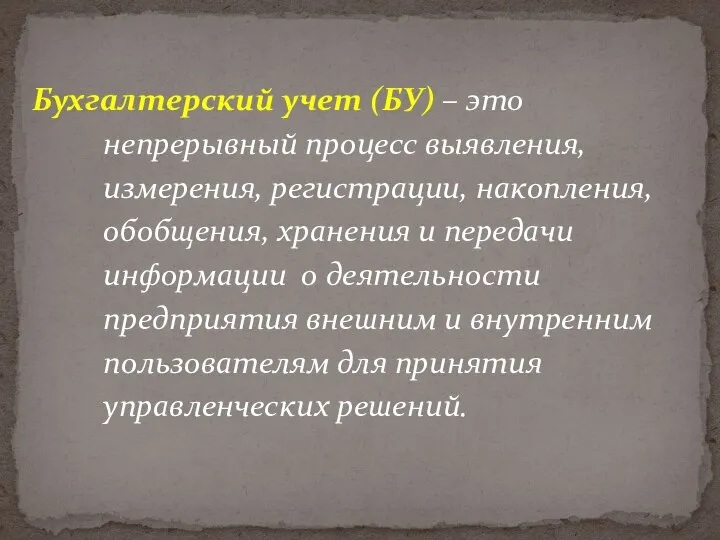

- 9. Бухгалтерский учет (БУ) – это непрерывный процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации

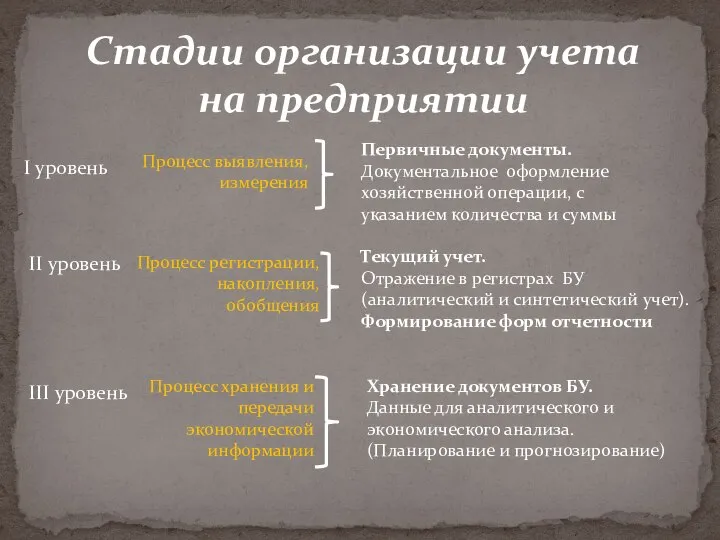

- 10. Стадии организации учета на предприятии I уровень II уровень III уровень Процесс выявления, измерения Процесс регистрации,

- 11. Особенности БУ Все хозяйственные операции учтены в - натуральных (кг., м., шт., м ², м³ и

- 12. Пользователи информации внешние внутренние инвесторы акционеры кредиторы поставщики покупатели и клиенты налоговые органы гос.фонды и органы

- 13. Законодательное регулирование бухгалтерского учета в России Уровень 2 внутренние документы (Приказ об учетной политики) Минфин РФ

- 14. Объекты бухгалтерского учета Вопрос 2

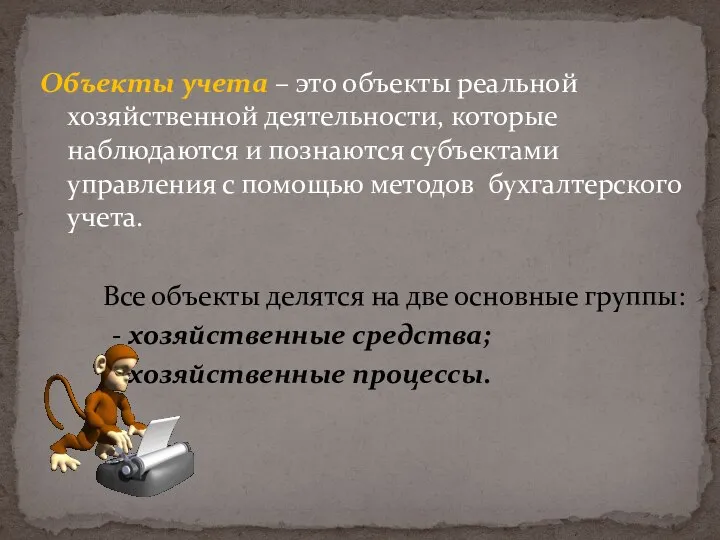

- 15. Объекты учета – это объекты реальной хозяйственной деятельности, которые наблюдаются и познаются субъектами управления с помощью

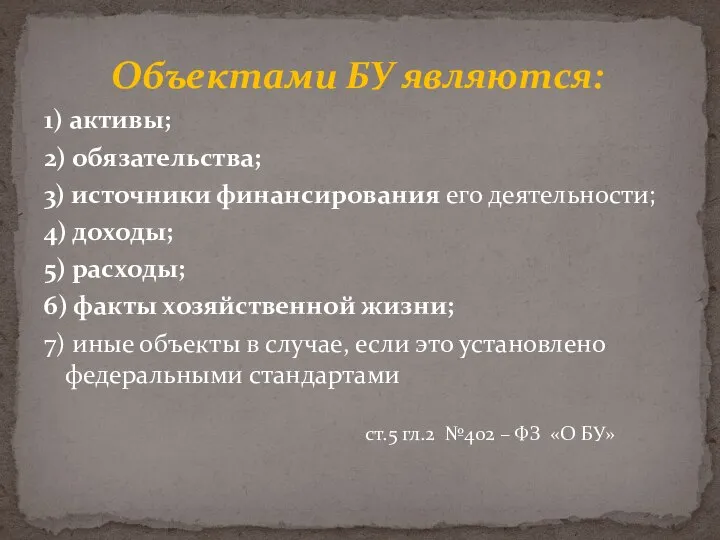

- 16. Объектами БУ являются: 1) активы; 2) обязательства; 3) источники финансирования его деятельности; 4) доходы; 5) расходы;

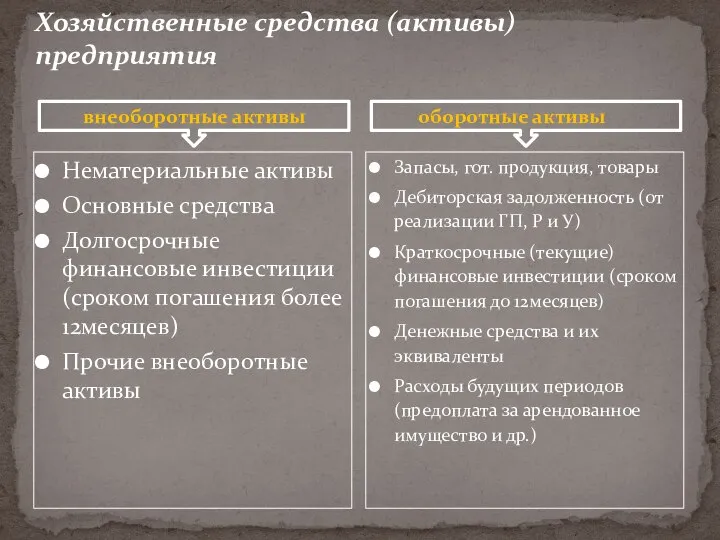

- 17. Хозяйственные средства (активы) предприятия Нематериальные активы Основные средства Долгосрочные финансовые инвестиции (сроком погашения более 12месяцев) Прочие

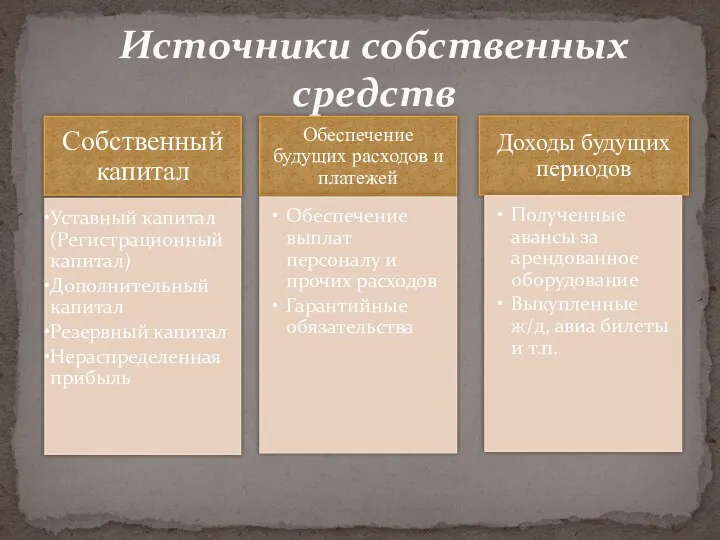

- 18. Источники собственных средств

- 19. Источники привлеченных (заёмных) средств

- 20. Основные этапы хозяйственной деятельности

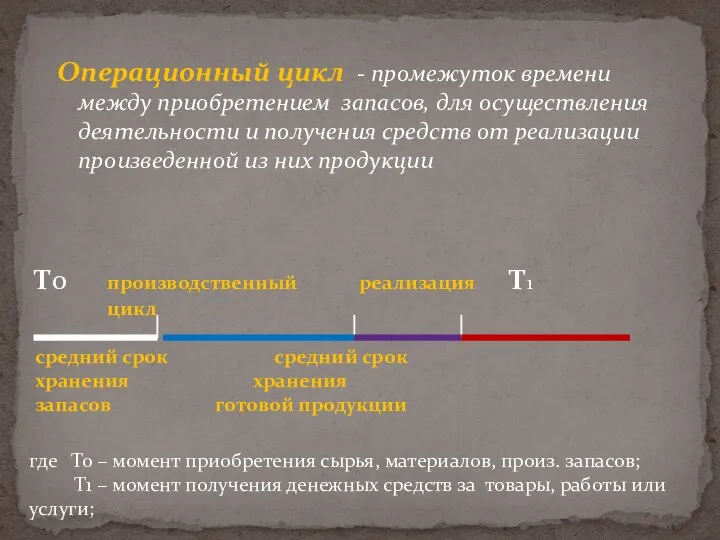

- 21. Операционный цикл - промежуток времени между приобретением запасов, для осуществления деятельности и получения средств от реализации

- 22. Методы бухгалтерского учета Вопрос 3

- 23. Метод БУ представляет собой совокупность способов и приемов, посредством которых хозяйственная деятельность предприятия отражается в учете

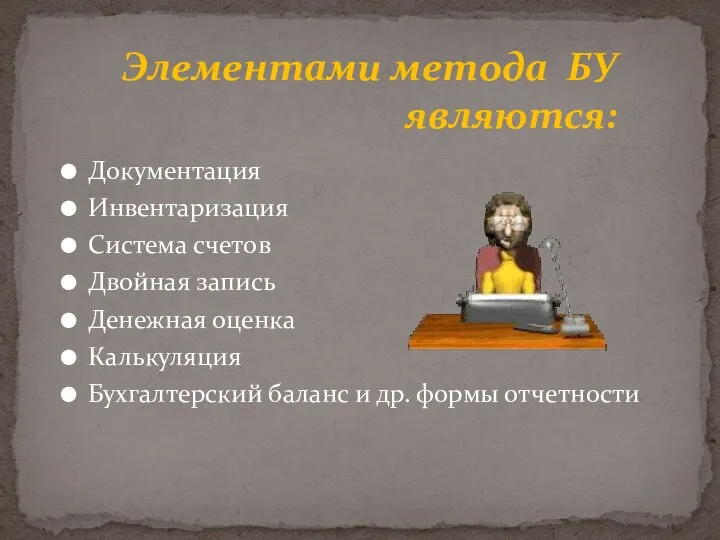

- 24. Документация Инвентаризация Система счетов Двойная запись Денежная оценка Калькуляция Бухгалтерский баланс и др. формы отчетности Элементами

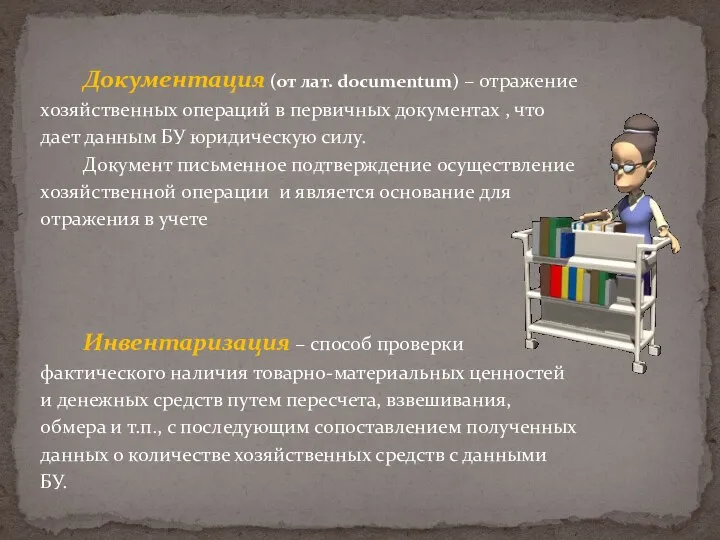

- 25. Документация (от лат. documentum) – отражение хозяйственных операций в первичных документах , что дает данным БУ

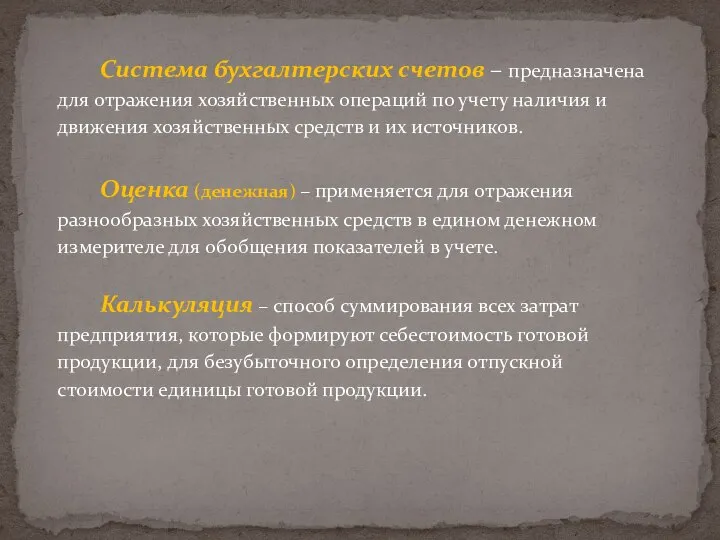

- 26. Система бухгалтерских счетов – предназначена для отражения хозяйственных операций по учету наличия и движения хозяйственных средств

- 28. Скачать презентацию

Учет, его виды.

Понятие бухгалтерского учета

Вопрос 1

Учет, его виды.

Понятие бухгалтерского учета

Вопрос 1

Этапы становления счетоводства

6000 лет назад

100 лет назад

целенаправленная регистрация фактов хозяйственной жизни

описательное

Этапы становления счетоводства

6000 лет назад

100 лет назад

целенаправленная регистрация фактов хозяйственной жизни

описательное

Лука Пачоли, как и все великие математики... Родился он в середине

Лука Пачоли, как и все великие математики... Родился он в середине

Как известно, три условия необходимы всякому, кто желает в исправности вести

Как известно, три условия необходимы всякому, кто желает в исправности вести

Основные виды хозяйственного учета

СТАТИСТИЧЕСКИЙ

ОПЕРАТИВННЫЙ

БУХГАЛТЕРСКИЙ

УПРАВЛЕНЧЕСКИЙ

(ВНУТРИХОЗЯЙ-СТВЕННЫЙ)

ФИНАНСОВЫЙ

НАЛОГОВЫЙ

Основные виды хозяйственного учета

СТАТИСТИЧЕСКИЙ

ОПЕРАТИВННЫЙ

БУХГАЛТЕРСКИЙ

УПРАВЛЕНЧЕСКИЙ

(ВНУТРИХОЗЯЙ-СТВЕННЫЙ)

ФИНАНСОВЫЙ

НАЛОГОВЫЙ

Статистический учет – учет, основанный на методах статистики предусматривающий создание системы

Статистический учет – учет, основанный на методах статистики предусматривающий создание системы

Согласно гл.1 ст.1.2 Федерального закона № 402-ФЗ от 06.12.2011г.

«О бухгалтерском

Согласно гл.1 ст.1.2 Федерального закона № 402-ФЗ от 06.12.2011г.

«О бухгалтерском

Бухгалтерский учет (БУ) – это непрерывный процесс выявления, измерения, регистрации, накопления,

Стадии организации учета

на предприятии

I уровень

II уровень

III уровень

Процесс выявления, измерения

Процесс регистрации,

Стадии организации учета

на предприятии

I уровень

II уровень

III уровень

Процесс выявления, измерения

Процесс регистрации,

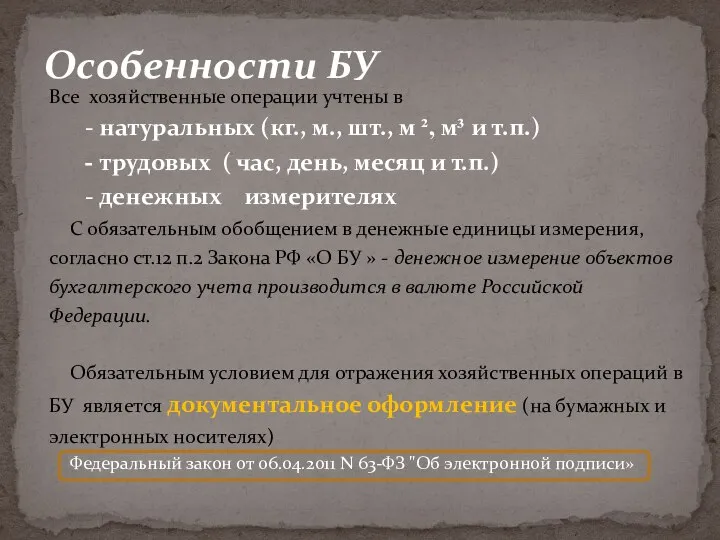

Особенности БУ

Все хозяйственные операции учтены в

- натуральных (кг., м., шт., м

Особенности БУ

Все хозяйственные операции учтены в

- натуральных (кг., м., шт., м

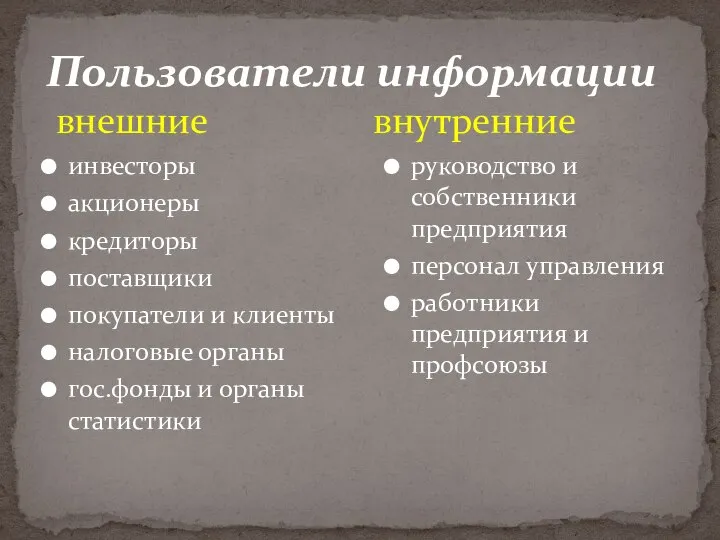

Пользователи информации

внешние внутренние

инвесторы

акционеры

кредиторы

поставщики

покупатели и клиенты

налоговые органы

гос.фонды и органы статистики

руководство и

Пользователи информации

внешние внутренние

инвесторы

акционеры

кредиторы

поставщики

покупатели и клиенты

налоговые органы

гос.фонды и органы статистики

руководство и

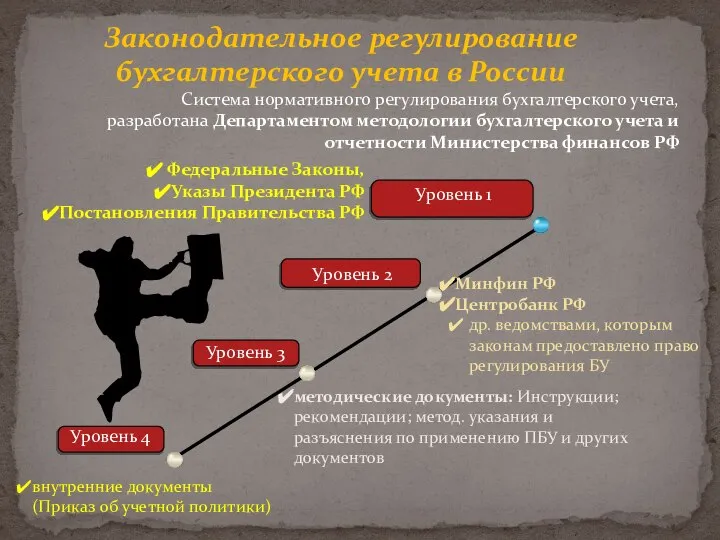

Законодательное регулирование бухгалтерского учета в России

Уровень 2

внутренние документы (Приказ об учетной

Законодательное регулирование бухгалтерского учета в России

Уровень 2

внутренние документы (Приказ об учетной

Объекты бухгалтерского учета

Вопрос 2

Объекты бухгалтерского учета

Вопрос 2

Объекты учета – это объекты реальной хозяйственной деятельности, которые наблюдаются и

Объекты учета – это объекты реальной хозяйственной деятельности, которые наблюдаются и

Объектами БУ являются:

1) активы;

2) обязательства;

3) источники финансирования его деятельности;

4) доходы;

5) расходы;

6)

Объектами БУ являются:

1) активы;

2) обязательства;

3) источники финансирования его деятельности;

4) доходы;

5) расходы;

6)

Хозяйственные средства (активы) предприятия

Нематериальные активы

Основные средства

Долгосрочные финансовые инвестиции (сроком погашения более

Хозяйственные средства (активы) предприятия

Нематериальные активы

Основные средства

Долгосрочные финансовые инвестиции (сроком погашения более

Источники собственных средств

Источники собственных средств

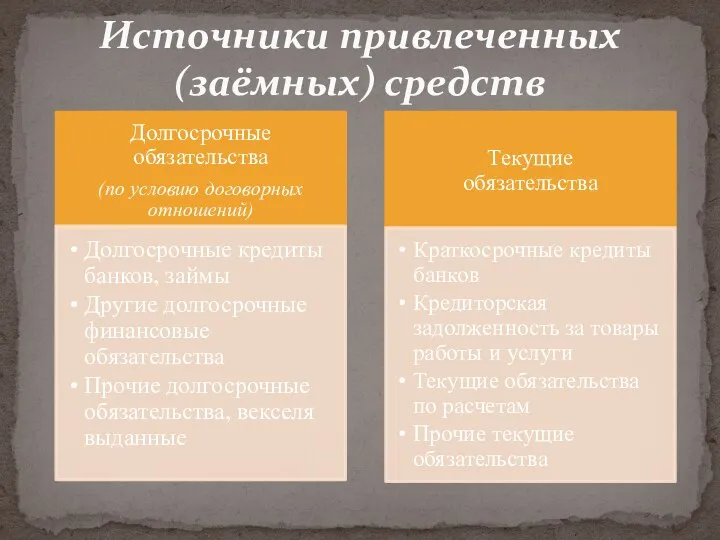

Источники привлеченных (заёмных) средств

Источники привлеченных (заёмных) средств

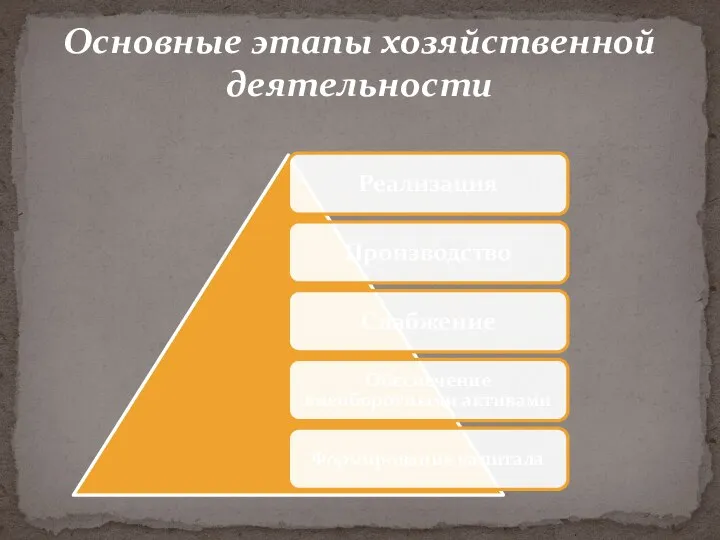

Основные этапы хозяйственной деятельности

Основные этапы хозяйственной деятельности

Операционный цикл - промежуток времени между приобретением запасов, для осуществления деятельности

Операционный цикл - промежуток времени между приобретением запасов, для осуществления деятельности

Методы бухгалтерского учета

Вопрос 3

Методы бухгалтерского учета

Вопрос 3

Метод БУ представляет собой совокупность способов и приемов, посредством которых хозяйственная

Метод БУ представляет собой совокупность способов и приемов, посредством которых хозяйственная

Документация

Инвентаризация

Система счетов

Двойная запись

Денежная оценка

Калькуляция

Бухгалтерский баланс и др. формы отчетности

Элементами метода БУ

Документация

Инвентаризация

Система счетов

Двойная запись

Денежная оценка

Калькуляция

Бухгалтерский баланс и др. формы отчетности

Элементами метода БУ

Документация (от лат. documentum) – отражение хозяйственных операций в первичных документах

Система бухгалтерских счетов – предназначена для отражения хозяйственных операций по учету

Система бухгалтерских счетов – предназначена для отражения хозяйственных операций по учету

Бюджет для граждан. Отчет 2019

Бюджет для граждан. Отчет 2019 Финансы и деньги

Финансы и деньги Оценка статей бухгалтерской, фианнсовой отчетности. (Тема 2)

Оценка статей бухгалтерской, фианнсовой отчетности. (Тема 2) Инвестиционное предложение по освоению земельного участка площадью 5,4 Га

Инвестиционное предложение по освоению земельного участка площадью 5,4 Га Нематериальные активы

Нематериальные активы Banking

Banking Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ

Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход

Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход Управление финансами предприятия. Тема 2

Управление финансами предприятия. Тема 2 Финансовое мошенничество и пирамиды: теория, признаки и принципы

Финансовое мошенничество и пирамиды: теория, признаки и принципы Программа коллективного страхования продукт СтопКОРОНАВИРУС

Программа коллективного страхования продукт СтопКОРОНАВИРУС Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Что такое налоги и зачем их платить. Урок 1

Что такое налоги и зачем их платить. Урок 1 Инвестиционная программа со страховой защитой

Инвестиционная программа со страховой защитой Жилищный кооператив Best way

Жилищный кооператив Best way Принципы кредитования, значение их соблюдения в кредитном процессе КД

Принципы кредитования, значение их соблюдения в кредитном процессе КД Договор финансовой аренды

Договор финансовой аренды Организация первичного наблюдения и документация

Организация первичного наблюдения и документация История зарождения бухгалтерского учёта

История зарождения бухгалтерского учёта Ценообразование на предприятии

Ценообразование на предприятии Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Платежные системы. Электронные деньги

Платежные системы. Электронные деньги Профессиональный стандарт. Бухгалтер

Профессиональный стандарт. Бухгалтер Микрозаймы. Преимущества и недостатки

Микрозаймы. Преимущества и недостатки Анализ финансовой отчетности

Анализ финансовой отчетности Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) Анализ источников финансирования деятельности предприятия

Анализ источников финансирования деятельности предприятия Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли