- Характеристика GAAP USA и финансовая отчетность

Содержание

- 2. 1. Характеристика американских стандартов учета В США стандарты финансового учета (общий набор стандартов и процедур) называются

- 3. Разработкой стандартов занимается несколько профессиональных организаций бухгалтеров: - Американский институт дипломированных общественных бухгалтеров (American Institute of

- 4. GAAP - это система бухгалтерских стандартов и процедур, обладающая своей иерархической структурой. Выделяют 4 уровня системы

- 5. Первый уровень (А) Официально установленные принципы (стандарты) учета - документы FASB и предшествующих ему организаций: Положения

- 6. Документы первого уровня - это обязательные стандарты учета. Достаточно часто эту часть GAAP отождествляют с GAAP

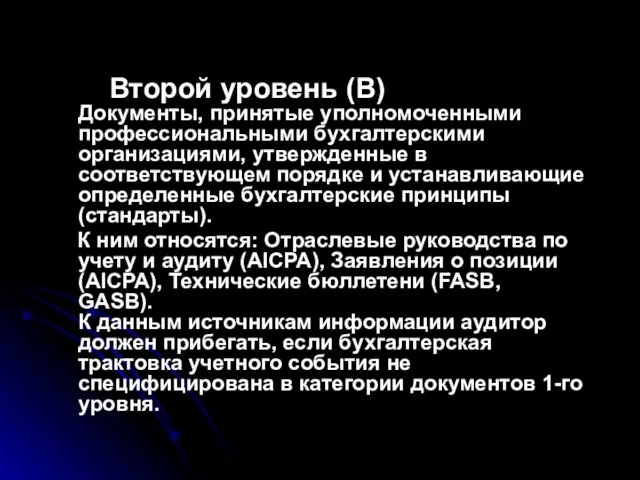

- 7. Второй уровень (В) Документы, принятые уполномоченными профессиональными бухгалтерскими организациями, утвержденные в соответствующем порядке и устанавливающие определенные

- 8. Третий уровень (С) Сложившаяся практика и документы, которые являются «общепринятыми», поскольку представляют собой превалирующий способ учета

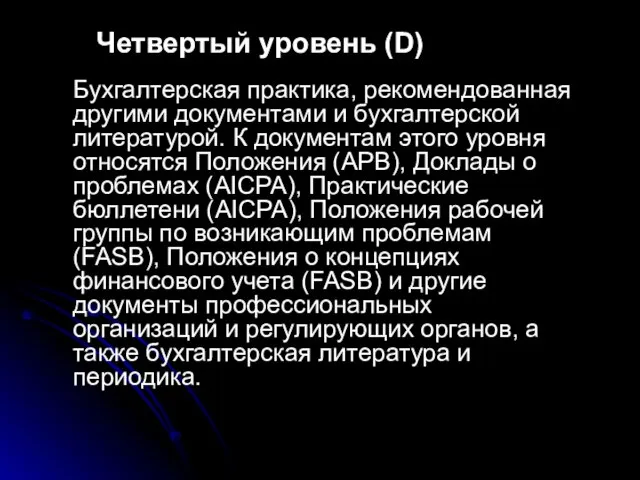

- 9. Четвертый уровень (D) Бухгалтерская практика, рекомендованная другими документами и бухгалтерской литературой. К документам этого уровня относятся

- 10. Использование этих источников информации зависит от данных конкретных обстоятельств, специфики документа, статуса организации, выпустившей документ. Заключение

- 11. При отражении в учете и отчетности отдельных объектов, изучение или даже ознакомление с требованиями, которые содержат

- 12. 6 Положений концепций финансового учета (из 7 принятых); – 94 Положения стандартов финансового учета (из 154

- 13. Например, для достоверного отражения только основных средств и нематериальных активов среди стандартов бухгалтерского учета следует учитывать

- 14. – FAS 68 «Научно-исследовательские работы»; – FAS 109 «Расходы по налогу на прибыль»; – FAS 141

- 15. В иерархии GAAP USA большее внимание уделено вопросу учета и отчетности на предприятиях различных отраслей и

- 16. Даже специалисты в США признают, что такая иерархическая структура, состоящая из более 2000 документов, выпущенных значительным

- 17. 2. Состав и содержание финансовой отчетности Финансовые отчеты предоставляют управленцам и другим заинтересованным лицам. Дата отчета

- 18. Требования к качеству информации полезность (usefulness) уместность (relevance) своевременность (timeliness) существенность (materiality) ценность (value) для составления

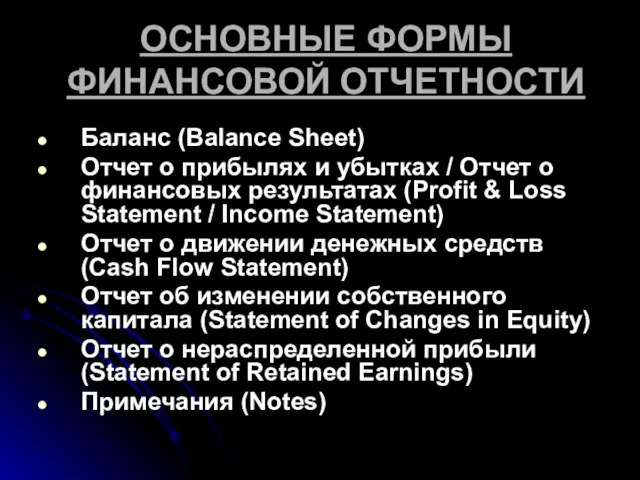

- 19. ОСНОВНЫЕ ФОРМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ Баланс (Balance Sheet) Отчет о прибылях и убытках / Отчет о финансовых

- 20. БАЛАНС – ТЕКУЩИЕ АКТИВЫ (CURRENT ASSETS) Денежные средства (Cash) Краткосрочные инвестиции (Short-term Investments) Дебиторская задолженность (Receivables)

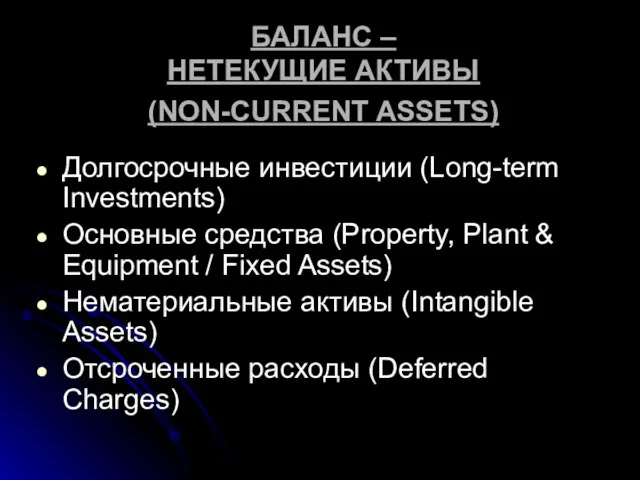

- 21. БАЛАНС – НЕТЕКУЩИЕ АКТИВЫ (NON-CURRENT ASSETS) Долгосрочные инвестиции (Long-term Investments) Основные средства (Property, Plant & Equipment

- 22. БАЛАНС – ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА (CURRENT LIABILITIES) Счета и векселя к оплате (Accounts & Notes Payable) Начисленные

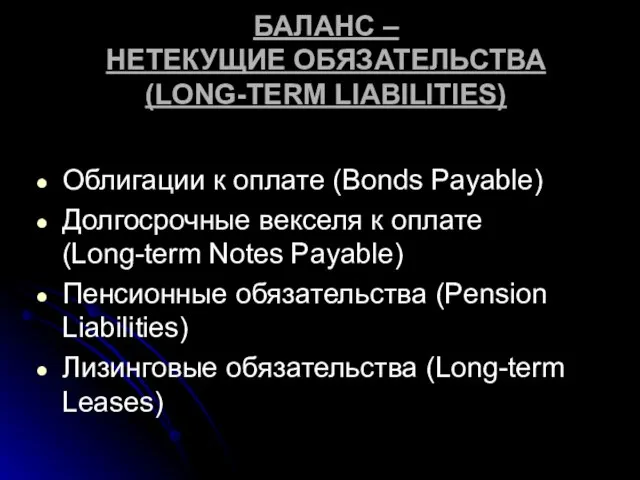

- 23. БАЛАНС – НЕТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА (LONG-TERM LIABILITIES) Облигации к оплате (Bonds Payable) Долгосрочные векселя к оплате (Long-term

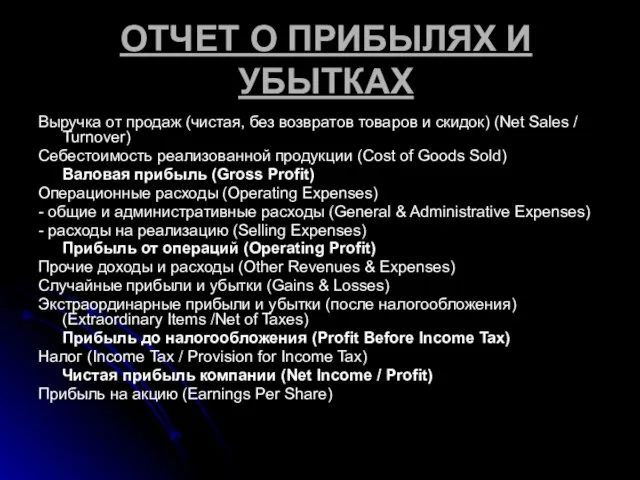

- 24. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ Выручка от продаж (чистая, без возвратов товаров и скидок) (Net Sales

- 25. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ Денежные потоки от операционной деятельности (Cash flows from operating activities) Денежные

- 26. ОТЧЕТ ОБ ИЗМЕНЕНИИ СОБСТВЕННОГО КАПИТАЛА Собственный капитал на начало периода + Инвестиции владельцев + Чистая прибыль

- 27. ОТЧЕТ О НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ Накопленная нераспределенная чистая прибыль на начало года +Чистая прибыль - Дивиденды Накопленная

- 28. Баланс состоит из списка активов, обязательств и капитала. Дата баланса очень важна, поскольку финансовое положение фирмы

- 29. Международный учет ВОПРОСЫ?

- 31. Скачать презентацию

1. Характеристика американских стандартов учета

В США стандарты финансового учета (общий набор

1. Характеристика американских стандартов учета

В США стандарты финансового учета (общий набор

Разработкой стандартов занимается несколько профессиональных организаций бухгалтеров:

- Американский

Разработкой стандартов занимается несколько профессиональных организаций бухгалтеров:

- Американский

GAAP - это система бухгалтерских стандартов и процедур, обладающая своей иерархической

GAAP - это система бухгалтерских стандартов и процедур, обладающая своей иерархической

Первый уровень (А)

Официально установленные принципы (стандарты) учета - документы FASB и

Первый уровень (А) Официально установленные принципы (стандарты) учета - документы FASB и

Документы первого уровня - это обязательные стандарты учета. Достаточно часто эту

Документы первого уровня - это обязательные стандарты учета. Достаточно часто эту

Второй уровень (В)

Документы, принятые уполномоченными профессиональными бухгалтерскими организациями, утвержденные в соответствующем

Второй уровень (В) Документы, принятые уполномоченными профессиональными бухгалтерскими организациями, утвержденные в соответствующем

Третий уровень (С)

Сложившаяся практика и документы, которые являются «общепринятыми», поскольку представляют

Третий уровень (С) Сложившаяся практика и документы, которые являются «общепринятыми», поскольку представляют

Четвертый уровень (D)

Бухгалтерская практика, рекомендованная другими документами и бухгалтерской литературой. К

Четвертый уровень (D) Бухгалтерская практика, рекомендованная другими документами и бухгалтерской литературой. К

Использование этих источников информации зависит от данных конкретных обстоятельств, специфики документа,

Использование этих источников информации зависит от данных конкретных обстоятельств, специфики документа,

При отражении в учете и отчетности отдельных объектов, изучение или даже

При отражении в учете и отчетности отдельных объектов, изучение или даже

6 Положений концепций финансового учета (из 7 принятых);

– 94 Положения

6 Положений концепций финансового учета (из 7 принятых);

– 94 Положения

Например, для достоверного отражения только основных средств и нематериальных активов

Например, для достоверного отражения только основных средств и нематериальных активов

– FAS 68 «Научно-исследовательские работы»;

– FAS 109 «Расходы по налогу

– FAS 68 «Научно-исследовательские работы»;

– FAS 109 «Расходы по налогу

В иерархии GAAP USA большее внимание уделено вопросу учета и отчетности

В иерархии GAAP USA большее внимание уделено вопросу учета и отчетности

Даже специалисты в США признают, что такая иерархическая структура, состоящая из

Даже специалисты в США признают, что такая иерархическая структура, состоящая из

2. Состав и содержание финансовой отчетности

Финансовые отчеты предоставляют управленцам и

2. Состав и содержание финансовой отчетности

Финансовые отчеты предоставляют управленцам и

Требования к качеству информации

полезность (usefulness)

уместность (relevance)

своевременность (timeliness)

существенность (materiality)

ценность (value)

для составления прогнозов

Требования к качеству информации

полезность (usefulness)

уместность (relevance)

своевременность (timeliness)

существенность (materiality)

ценность (value)

для составления прогнозов

ОСНОВНЫЕ ФОРМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Баланс (Balance Sheet)

Отчет о прибылях и убытках

ОСНОВНЫЕ ФОРМЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Баланс (Balance Sheet)

Отчет о прибылях и убытках

БАЛАНС –

ТЕКУЩИЕ АКТИВЫ (CURRENT ASSETS)

Денежные средства (Cash)

Краткосрочные инвестиции

БАЛАНС –

ТЕКУЩИЕ АКТИВЫ (CURRENT ASSETS)

Денежные средства (Cash)

Краткосрочные инвестиции

БАЛАНС –

НЕТЕКУЩИЕ АКТИВЫ

(NON-CURRENT ASSETS)

Долгосрочные инвестиции (Long-term Investments)

Основные

БАЛАНС –

НЕТЕКУЩИЕ АКТИВЫ

(NON-CURRENT ASSETS)

Долгосрочные инвестиции (Long-term Investments)

Основные

БАЛАНС –

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

(CURRENT LIABILITIES)

Счета и векселя к оплате

БАЛАНС –

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

(CURRENT LIABILITIES)

Счета и векселя к оплате

БАЛАНС –

НЕТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

(LONG-TERM LIABILITIES)

Облигации к оплате (Bonds Payable)

Долгосрочные

БАЛАНС –

НЕТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

(LONG-TERM LIABILITIES)

Облигации к оплате (Bonds Payable)

Долгосрочные

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Выручка от продаж (чистая, без возвратов

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Выручка от продаж (чистая, без возвратов

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Денежные потоки от операционной деятельности (Cash flows

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

Денежные потоки от операционной деятельности (Cash flows

ОТЧЕТ ОБ ИЗМЕНЕНИИ СОБСТВЕННОГО КАПИТАЛА

Собственный капитал на начало периода

+ Инвестиции

ОТЧЕТ ОБ ИЗМЕНЕНИИ СОБСТВЕННОГО КАПИТАЛА

Собственный капитал на начало периода

+ Инвестиции

ОТЧЕТ О НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ

Накопленная нераспределенная чистая прибыль на начало года

+Чистая

ОТЧЕТ О НЕРАСПРЕДЕЛЕННОЙ ПРИБЫЛИ

Накопленная нераспределенная чистая прибыль на начало года

+Чистая

Баланс состоит из списка активов, обязательств и капитала. Дата баланса очень

Баланс состоит из списка активов, обязательств и капитала. Дата баланса очень

Международный учет

ВОПРОСЫ?

Международный учет

ВОПРОСЫ?

Экономическая сущность налога. Налоговая система Российской Федерации. Лекция 1

Экономическая сущность налога. Налоговая система Российской Федерации. Лекция 1 Это страшное слово Кризис

Это страшное слово Кризис Система счетов бухгалтерского учета и двойная запись

Система счетов бухгалтерского учета и двойная запись Обучение финансовой грамотности в основной и старшей школе

Обучение финансовой грамотности в основной и старшей школе Фуундамент анализ

Фуундамент анализ Проект бюджета Пластовского муниципального района

Проект бюджета Пластовского муниципального района Налогообложение в России (10 класс)

Налогообложение в России (10 класс) Коммерческий расчет и его особенности в авиатранспортном производстве

Коммерческий расчет и его особенности в авиатранспортном производстве Земельный налог

Земельный налог Методы определения денежных поступлений по инвестиционным проектам

Методы определения денежных поступлений по инвестиционным проектам Налоги. Сущность, виды

Налоги. Сущность, виды Учет и анализ движения денежных потоков (на примере АО УК БМЗ)

Учет и анализ движения денежных потоков (на примере АО УК БМЗ) Оценка финансовой устойчивости инвестиционного проекта

Оценка финансовой устойчивости инвестиционного проекта Себестоимость продукта

Себестоимость продукта Налог на прибыль

Налог на прибыль Ипотечное кредитование

Ипотечное кредитование Ликвидность. Лабораторная раБота 2

Ликвидность. Лабораторная раБота 2 Сущность и значение бухгалтерского учета

Сущность и значение бухгалтерского учета Пример заполнения заявки на подключение. Межрегиональное операционное управление федерального казначейства РФ

Пример заполнения заявки на подключение. Межрегиональное операционное управление федерального казначейства РФ Бюджет Муниципального образования Красноуфимский округ на 2020 год и плановый период 2021 и 2022 годов

Бюджет Муниципального образования Красноуфимский округ на 2020 год и плановый период 2021 и 2022 годов Банки. Банковская система

Банки. Банковская система Управление оборотными активами. (Тема 12)

Управление оборотными активами. (Тема 12) Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия Доходы домашнего хозяйства. Семейный бюджет

Доходы домашнего хозяйства. Семейный бюджет Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета

Основные средства. Понятие об основных средствах. Классификация, оценка и задачи бухгалтерского учета Презентация ОТ -2019

Презентация ОТ -2019 Дистанционное банковское обслуживание. Банк Санкт-Петербург

Дистанционное банковское обслуживание. Банк Санкт-Петербург Понятие риска финансового актива

Понятие риска финансового актива