- Инвентаризация как метод контроля

Содержание

- 2. Инвентаризация — основной способ фактического контроля, целью которого является проверка соответствия фактического наличия основных средств с

- 3. Целями проведения инвентаризации основных средств считаются: а) установление фактического наличия актива в натуре; б) проверка соответствия

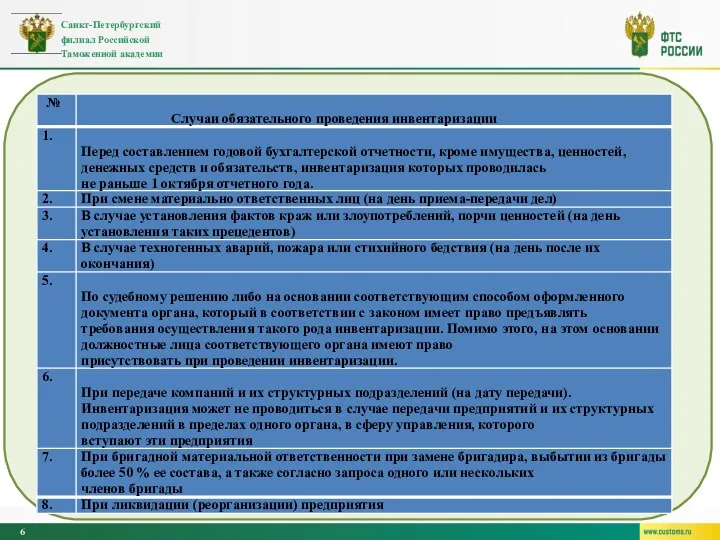

- 5. До начала инвентаризации необходимо проконтролировать: 1. наличие и состояние регистров учета (карточки, книги, описи и др.);

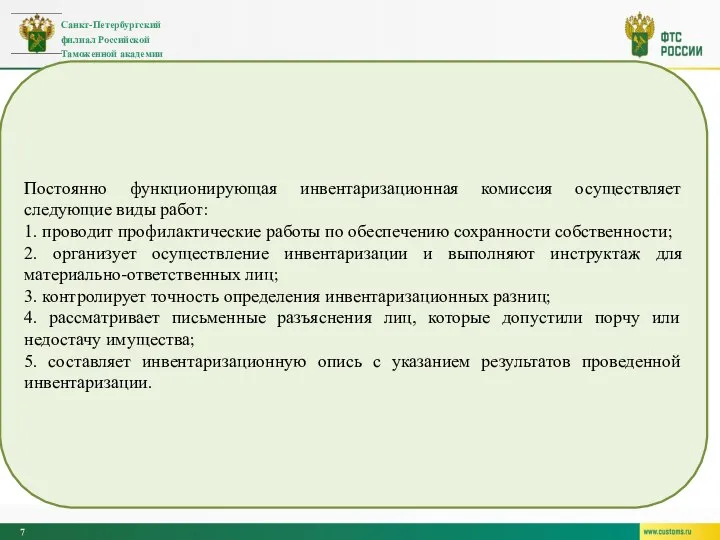

- 7. Постоянно функционирующая инвентаризационная комиссия осуществляет следующие виды работ: 1. проводит профилактические работы по обеспечению сохранности собственности;

- 21. Скачать презентацию

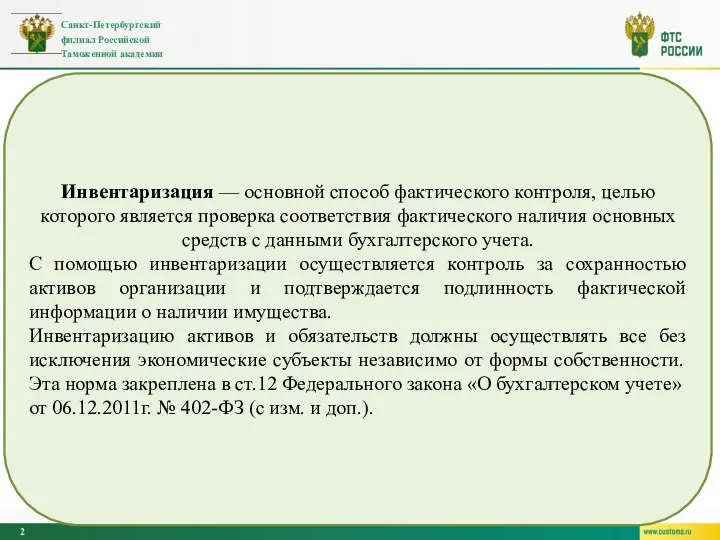

Инвентаризация — основной способ фактического контроля, целью которого является проверка соответствия

Инвентаризация — основной способ фактического контроля, целью которого является проверка соответствия

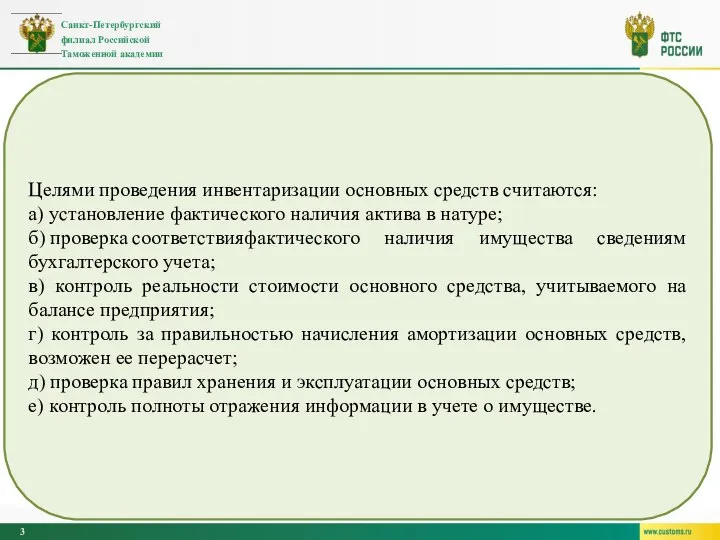

Целями проведения инвентаризации основных средств считаются:

а) установление фактического наличия актива в

Целями проведения инвентаризации основных средств считаются:

а) установление фактического наличия актива в

До начала инвентаризации необходимо проконтролировать:

1. наличие и состояние регистров учета

До начала инвентаризации необходимо проконтролировать:

1. наличие и состояние регистров учета

Постоянно функционирующая инвентаризационная комиссия осуществляет следующие виды работ:

1. проводит профилактические работы

Постоянно функционирующая инвентаризационная комиссия осуществляет следующие виды работ:

1. проводит профилактические работы

Фандрайзинг

Фандрайзинг Кривая предложения и излишек производителя

Кривая предложения и излишек производителя Имущество фирмы, его источники и эффективность его использования

Имущество фирмы, его источники и эффективность его использования Автоматизация HR процессов группы компаний: расчет премий по KPI, подбор, обучения и аттестации персонала в 1С:ЗУП 8 КОРП

Автоматизация HR процессов группы компаний: расчет премий по KPI, подбор, обучения и аттестации персонала в 1С:ЗУП 8 КОРП Основы бизнес-аналитики. Лекция 8( часть 1). Составляющая внутренних бизнес-процессов

Основы бизнес-аналитики. Лекция 8( часть 1). Составляющая внутренних бизнес-процессов Исправление ошибок в документах

Исправление ошибок в документах Методы и модели системного анализа финансовых процессов корпорации

Методы и модели системного анализа финансовых процессов корпорации Финансовая грамотность как одно из важных условий благополучия семьи

Финансовая грамотность как одно из важных условий благополучия семьи Сутність, мета і функції фінансового менеджменту підприємств

Сутність, мета і функції фінансового менеджменту підприємств Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года

Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы

Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы Дебетовая карта Tinkoff Black

Дебетовая карта Tinkoff Black Sulpak. Итоги октябрь 22122

Sulpak. Итоги октябрь 22122 Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Рынок ценных бумаг: влияние на курс акций

Рынок ценных бумаг: влияние на курс акций Налог на прибыль организаций

Налог на прибыль организаций Бухгалтерский учет в древности

Бухгалтерский учет в древности Издержки производства и себестоимость продукции

Издержки производства и себестоимость продукции Социальное и медицинское страхование. Система контроля объемов, условий и качества медицинской помощи, оказываемой по ОМС

Социальное и медицинское страхование. Система контроля объемов, условий и качества медицинской помощи, оказываемой по ОМС Социальное страхование: формы, принципы, виды

Социальное страхование: формы, принципы, виды Пересмотр заработных плат 2015. Отделения почтовой связи

Пересмотр заработных плат 2015. Отделения почтовой связи Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Бюджет для граждан

Бюджет для граждан Как читать финансовую отчетность коммерческих компаний

Как читать финансовую отчетность коммерческих компаний Типы ГФУ расчетов, исправление ошибок

Типы ГФУ расчетов, исправление ошибок Национальная платёжная система США

Национальная платёжная система США Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти

Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти Анализ финансовых результатов

Анализ финансовых результатов