- Инвентаризация. Оценка

Содержание

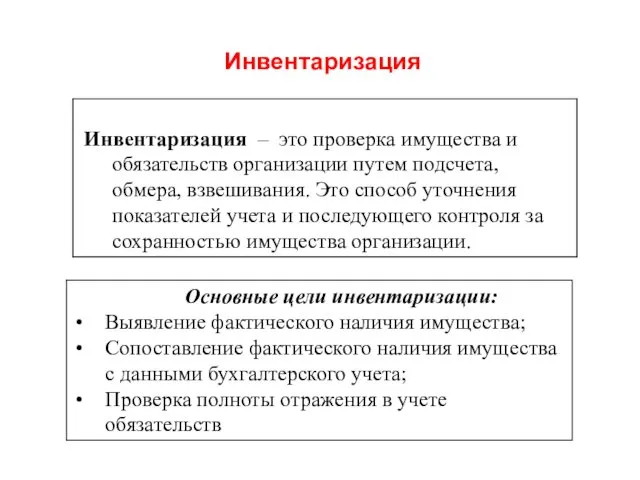

- 2. Инвентаризация

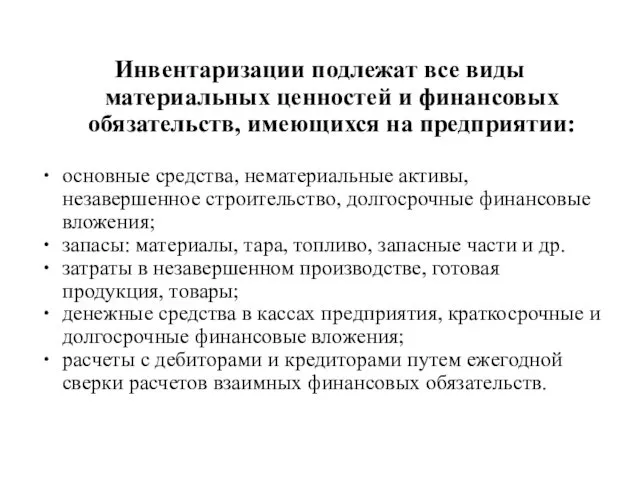

- 3. Инвентаризации подлежат все виды материальных ценностей и финансовых обязательств, имеющихся на предприятии: основные средства, нематериальные активы,

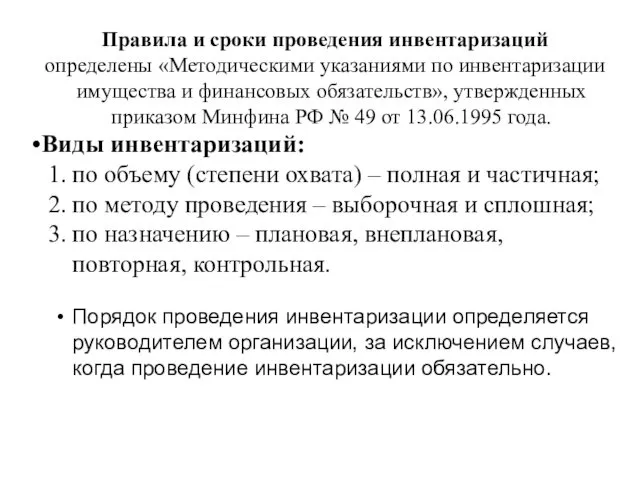

- 4. Правила и сроки проведения инвентаризаций определены «Методическими указаниями по инвентаризации имущества и финансовых обязательств», утвержденных приказом

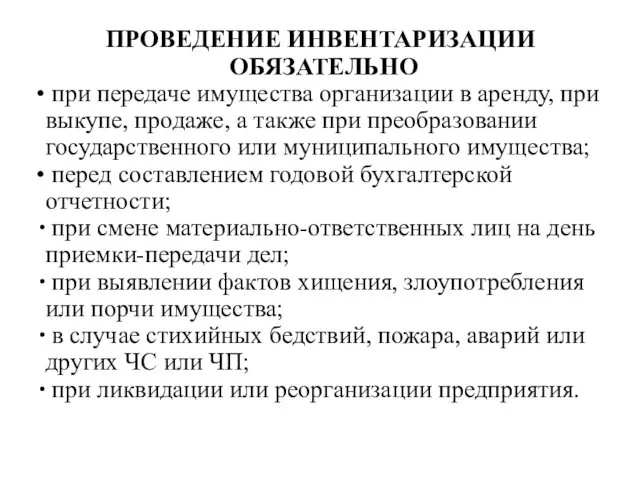

- 5. ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬНО при передаче имущества организации в аренду, при выкупе, продаже, а также при преобразовании

- 6. Руководитель организации определяет: количество инвентаризаций в отчетном году даты проведения инвентаризаций перечень имущества и обязательств, проверяемых

- 7. Инвентаризация

- 8. Перед началом инвентаризации проводятся подготовительные мероприятия: материальные ценности сортируются, группируются и т.д. От материально-ответственных лиц необходимо

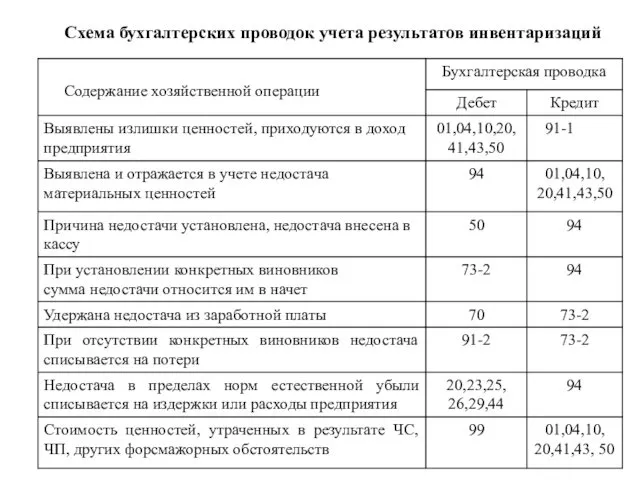

- 9. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского

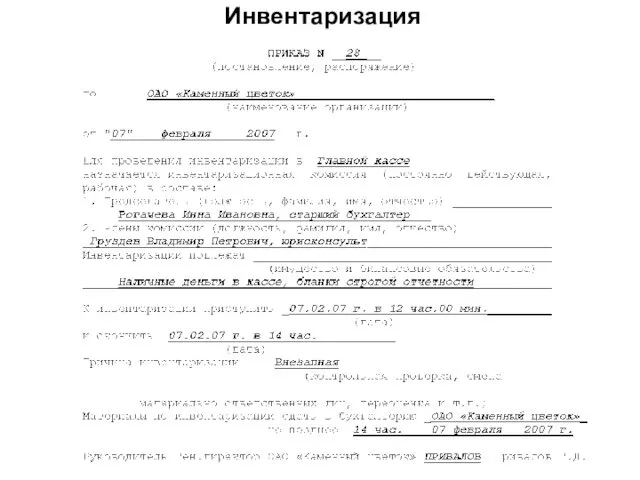

- 10. Схема бухгалтерских проводок учета результатов инвентаризаций

- 11. Оценка имущества и обязательств Оценка – это процесс определения денежных сумм, по которым элементы финансовой отчетности

- 12. Оценка объектов бухгалтерского учета зависит от их видов и цели, с которой она производится: При постановке

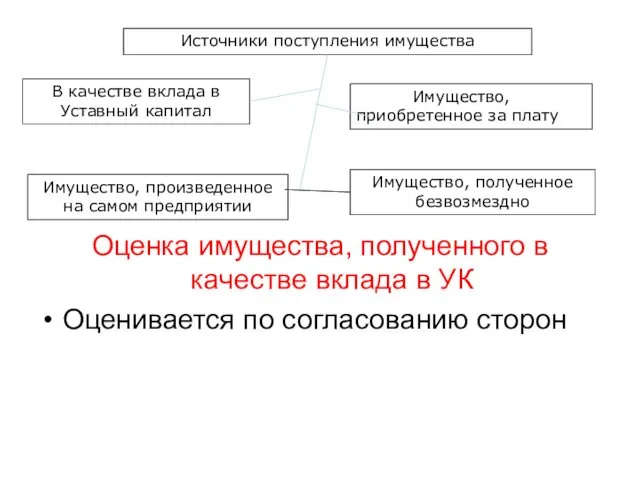

- 13. Оценка имущества, полученного в качестве вклада в УК Оценивается по согласованию сторон Источники поступления имущества В

- 14. Оценка имущества, приобретенного за плату Осуществляется путем суммирования фактически произведенных расходов на его покупку. В состав

- 15. Оценка имущества, произведенного на самом предприятии Оценивается по фактически произведенным затратам на изготовление объекта имущества (стоимость

- 17. Скачать презентацию

Инвентаризация

Инвентаризация

Инвентаризации подлежат все виды материальных ценностей и финансовых обязательств, имеющихся на

Инвентаризации подлежат все виды материальных ценностей и финансовых обязательств, имеющихся на

Правила и сроки проведения инвентаризаций

определены «Методическими указаниями по инвентаризации имущества

Правила и сроки проведения инвентаризаций

определены «Методическими указаниями по инвентаризации имущества

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬНО

при передаче имущества организации в аренду, при выкупе,

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ОБЯЗАТЕЛЬНО

при передаче имущества организации в аренду, при выкупе,

Руководитель организации определяет:

количество инвентаризаций в отчетном году

даты проведения инвентаризаций

перечень имущества и

Руководитель организации определяет:

количество инвентаризаций в отчетном году

даты проведения инвентаризаций

перечень имущества и

Инвентаризация

Инвентаризация

Перед началом инвентаризации проводятся подготовительные мероприятия: материальные ценности сортируются, группируются и

Перед началом инвентаризации проводятся подготовительные мероприятия: материальные ценности сортируются, группируются и

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского

Схема бухгалтерских проводок учета результатов инвентаризаций

Схема бухгалтерских проводок учета результатов инвентаризаций

Оценка имущества и обязательств

Оценка – это процесс определения денежных сумм, по

Оценка имущества и обязательств

Оценка – это процесс определения денежных сумм, по

Оценка объектов бухгалтерского учета зависит от их видов и цели, с

Оценка объектов бухгалтерского учета зависит от их видов и цели, с

Оценка имущества, полученного в качестве вклада в УК

Оценивается по согласованию

Оценка имущества, полученного в качестве вклада в УК

Оценивается по согласованию

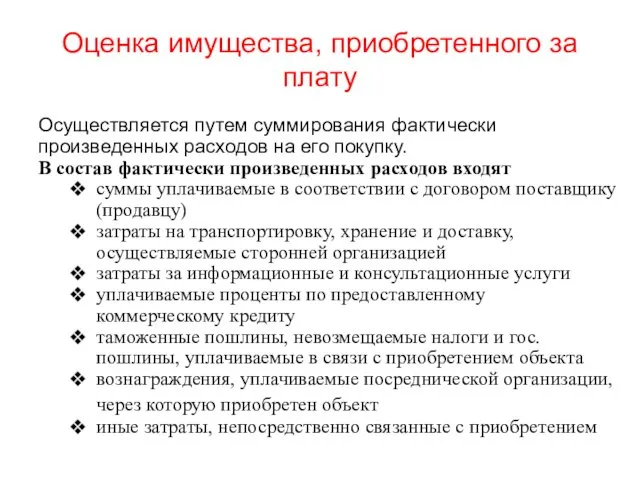

Оценка имущества, приобретенного за плату

Осуществляется путем суммирования фактически произведенных расходов на

Оценка имущества, приобретенного за плату

Осуществляется путем суммирования фактически произведенных расходов на

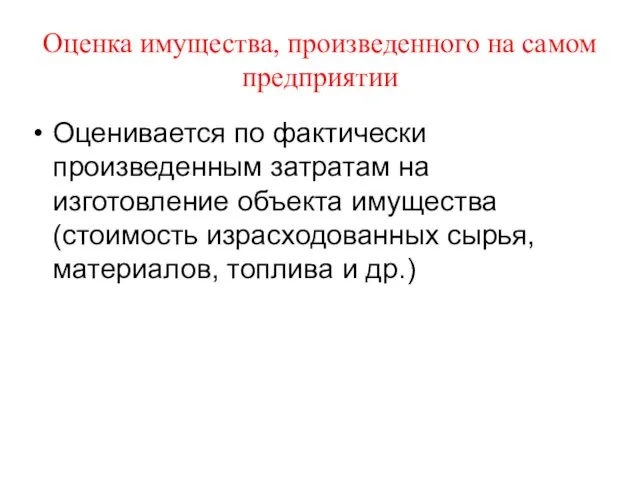

Оценка имущества, произведенного на самом предприятии

Оценивается по фактически произведенным затратам на

Оценка имущества, произведенного на самом предприятии

Оценивается по фактически произведенным затратам на

Бюджет для граждан. Отчет 2019

Бюджет для граждан. Отчет 2019 Финансы и деньги

Финансы и деньги Оценка статей бухгалтерской, фианнсовой отчетности. (Тема 2)

Оценка статей бухгалтерской, фианнсовой отчетности. (Тема 2) Инвестиционное предложение по освоению земельного участка площадью 5,4 Га

Инвестиционное предложение по освоению земельного участка площадью 5,4 Га Нематериальные активы

Нематериальные активы Banking

Banking Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ

Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход

Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход Управление финансами предприятия. Тема 2

Управление финансами предприятия. Тема 2 Финансовое мошенничество и пирамиды: теория, признаки и принципы

Финансовое мошенничество и пирамиды: теория, признаки и принципы Программа коллективного страхования продукт СтопКОРОНАВИРУС

Программа коллективного страхования продукт СтопКОРОНАВИРУС Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Что такое налоги и зачем их платить. Урок 1

Что такое налоги и зачем их платить. Урок 1 Инвестиционная программа со страховой защитой

Инвестиционная программа со страховой защитой Жилищный кооператив Best way

Жилищный кооператив Best way Принципы кредитования, значение их соблюдения в кредитном процессе КД

Принципы кредитования, значение их соблюдения в кредитном процессе КД Договор финансовой аренды

Договор финансовой аренды Организация первичного наблюдения и документация

Организация первичного наблюдения и документация История зарождения бухгалтерского учёта

История зарождения бухгалтерского учёта Ценообразование на предприятии

Ценообразование на предприятии Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Платежные системы. Электронные деньги

Платежные системы. Электронные деньги Профессиональный стандарт. Бухгалтер

Профессиональный стандарт. Бухгалтер Микрозаймы. Преимущества и недостатки

Микрозаймы. Преимущества и недостатки Анализ финансовой отчетности

Анализ финансовой отчетности Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) Анализ источников финансирования деятельности предприятия

Анализ источников финансирования деятельности предприятия Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли