- Ипотечные программы

Содержание

- 2. Цель встречи Научиться грамотно, консультировать клиентов по условиям ипотечным программ банков

- 3. Задачи Изучить условия по ипотеке банков второго уровня Научиться подбирать выгодную ИП для клиента Создавать заявки

- 4. Что я…… Меня зовут…… Мало кто знает, что я …… Никто не знает, что я ……

- 5. Ипотека Ипотека — это банковская услуга по предоставлению денежных средств под залог для покупки жилой или

- 6. Выгоды от самостоятельной консультации R? Детальный анализ клиента и выявление его потребностей Презентация компании и услуг

- 7. БВУ, реализующие жилищные программы, имеющие стандартные условия ипотечного кредитования

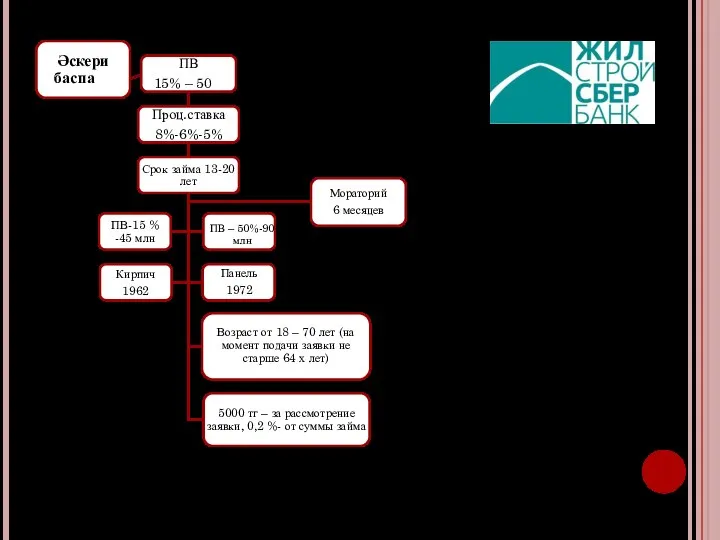

- 8. Требование: военнослужащие и сотрудники спецорганов обязательное условие получение жилищных выплат и наличие спец. счета. Сумма займа

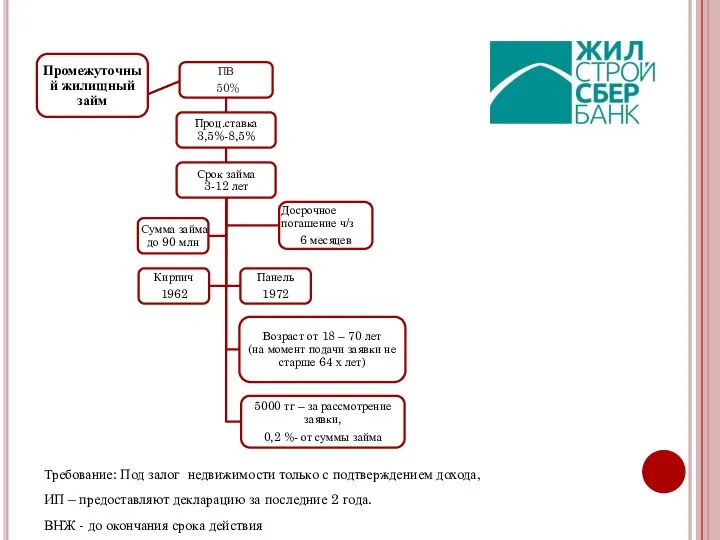

- 9. Требование: Под залог недвижимости только с подтверждением дохода, ИП – предоставляют декларацию за последние 2 года.

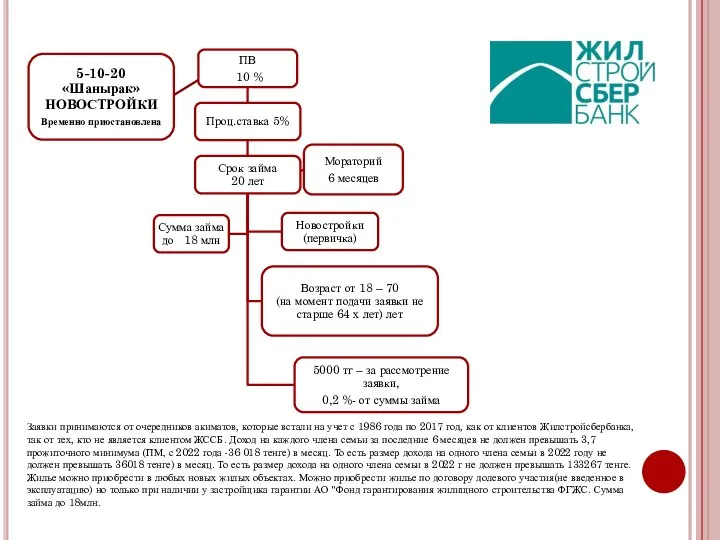

- 10. Заявки принимаются от очередников акиматов, которые встали на учет с 1986 года по 2017 год, как

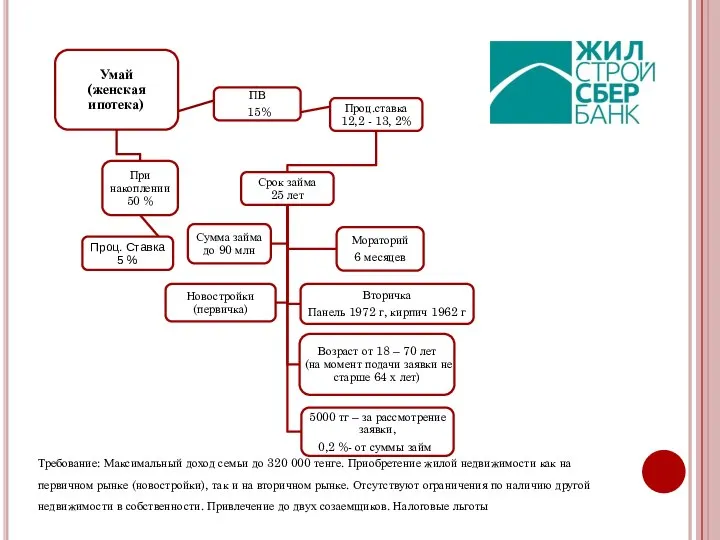

- 11. Требование: Максимальный доход семьи до 320 000 тенге. Приобретение жилой недвижимости как на первичном рынке (новостройки),

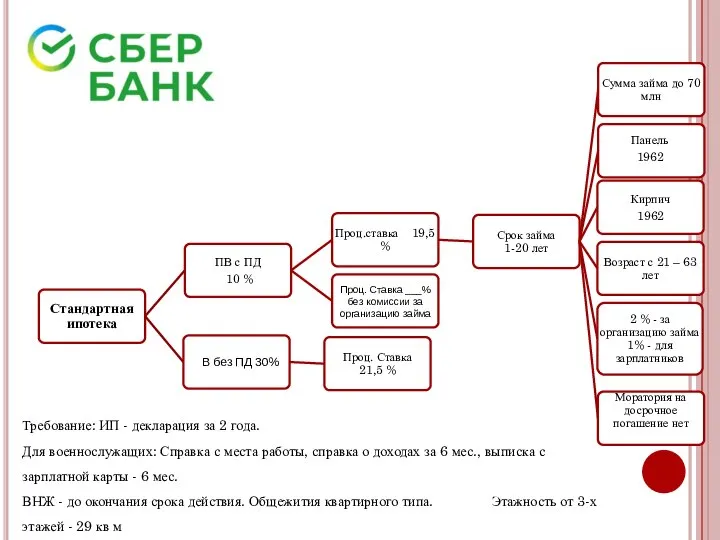

- 12. Требование: ИП - декларация за 2 года. Для военнослужащих: Справка с места работы, справка о доходах

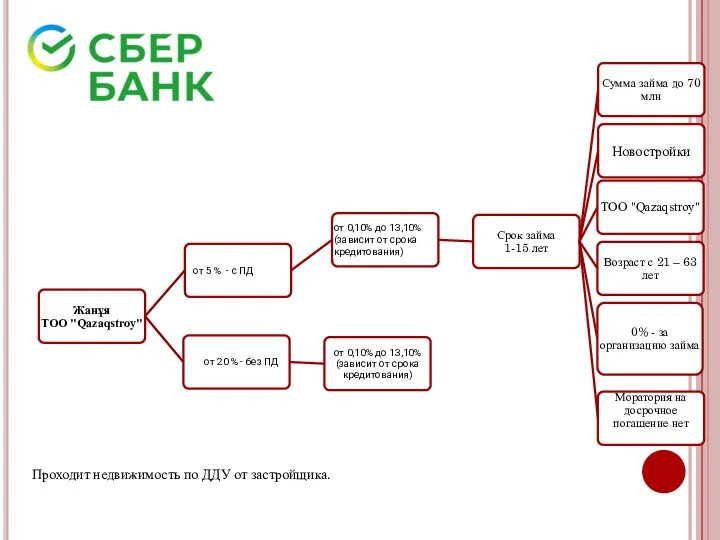

- 13. Проходит недвижимость по ДДУ от застройщика.

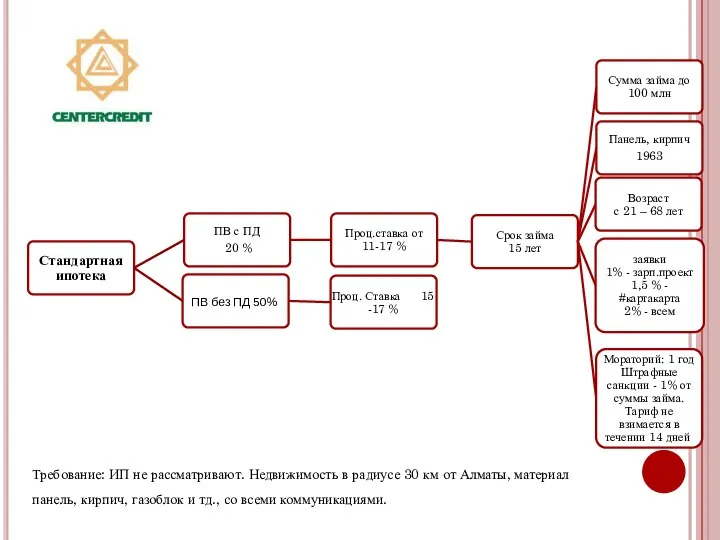

- 15. Требование: ИП не рассматривают. Недвижимость в радиусе 30 км от Алматы, материал панель, кирпич, газоблок и

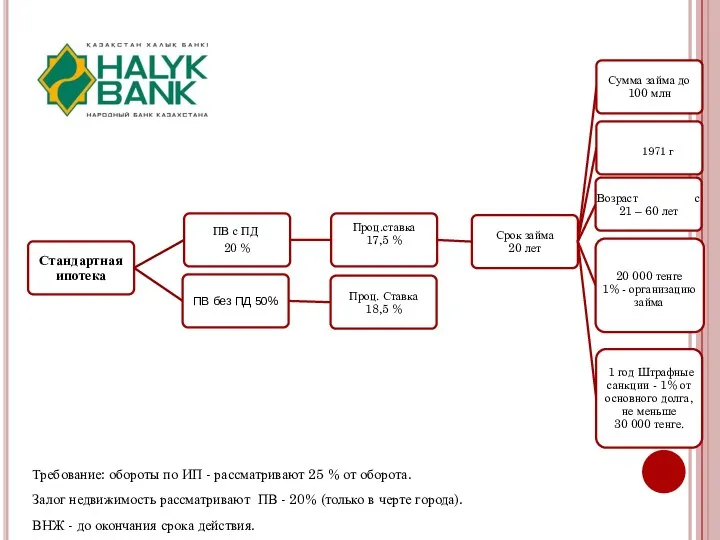

- 16. Требование: обороты по ИП - рассматривают 25 % от оборота. Залог недвижимость рассматривают ПВ - 20%

- 17. Возможно выдача ипотеки для военнослужащих под % ставку от 16,5 % через комитет.

- 18. Требование: частные дома оформляют страховку (от 0,1 до 1,5 %). Возможность привлечение созаемщиков 1-2 (только близкие

- 19. Требование: частные дома в радиусе 15 км от Алматы, материал панель, кирпич, газоблок и тд., со

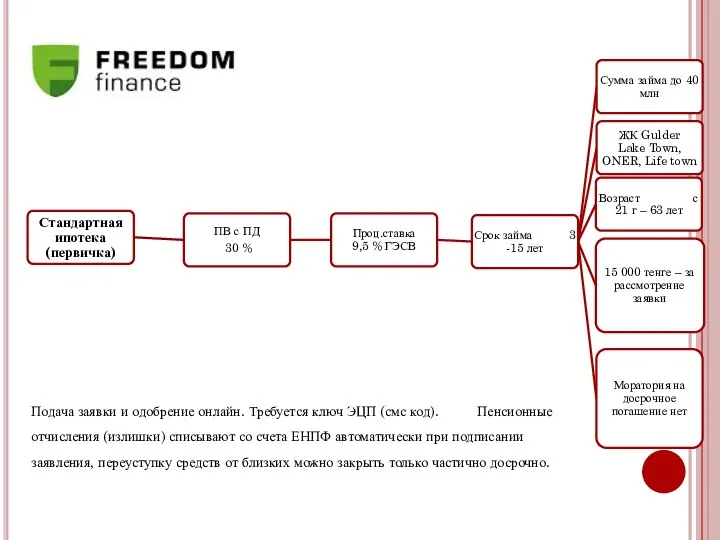

- 20. Подача заявки и одобрение онлайн. Требуется ключ ЭЦП (смс код). Частные дома не рассматривают. ИП рассматривают

- 21. Подача заявки и одобрение онлайн. Требуется ключ ЭЦП (смс код). Пенсионные отчисления (излишки) списывают со счета

- 22. Требование: минимальный доход от 200 000 тенге на руки (за вычетом всех отчислений)

- 23. Требование: недвижимость только в черте города (материал: кирпич, монолит, теплоблок, газоблок) со всеми коммуникациями. Подтверждение дохода

- 24. Требование: отсутствие жилья, отсутствие ипотечных займов, гражданство РК. Жилищные выплаты военнослужащих включены в источник дохода.

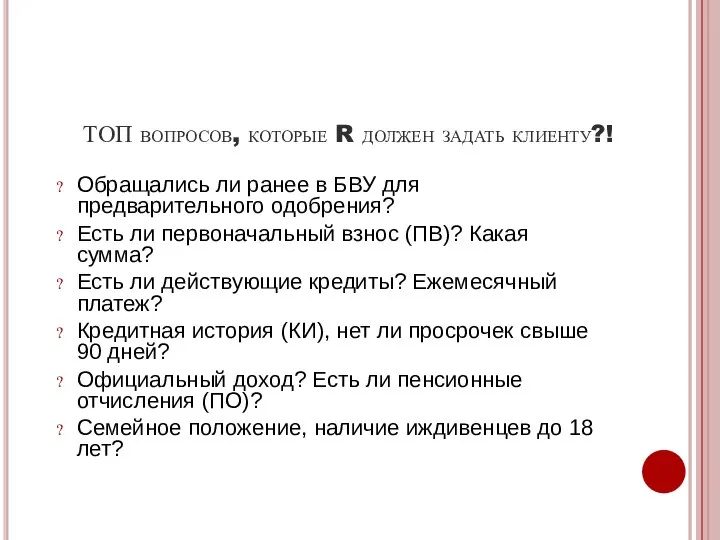

- 25. ТОП вопросов, которые R должен задать клиенту?! Обращались ли ранее в БВУ для предварительного одобрения? Есть

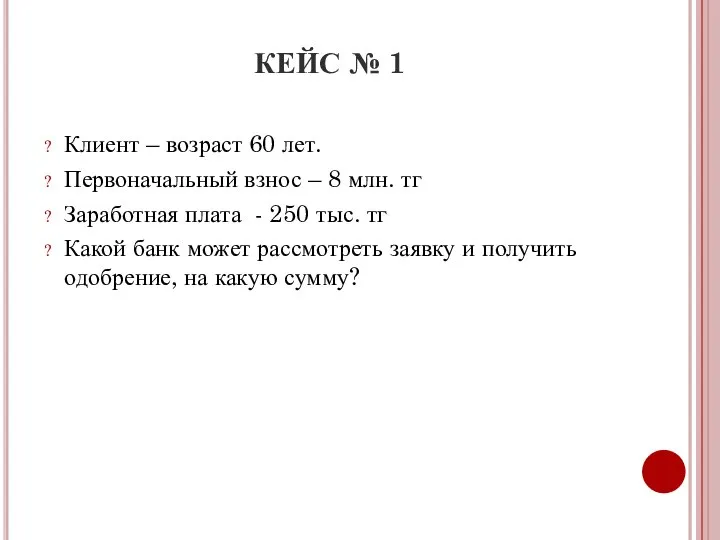

- 26. КЕЙС № 1 Клиент – возраст 60 лет. Первоначальный взнос – 8 млн. тг Заработная плата

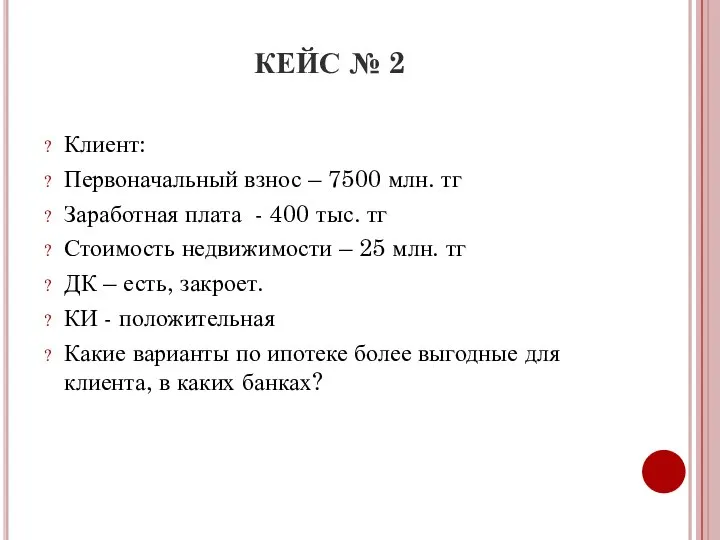

- 27. КЕЙС № 2 Клиент: Первоначальный взнос – 7500 млн. тг Заработная плата - 400 тыс. тг

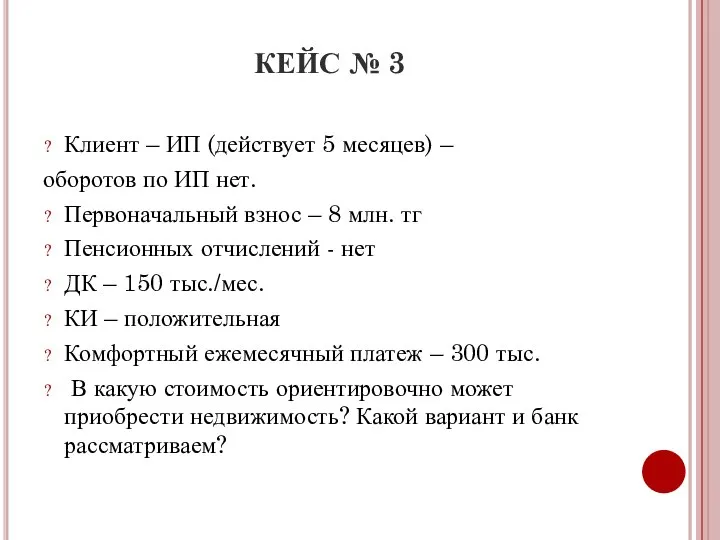

- 28. КЕЙС № 3 Клиент – ИП (действует 5 месяцев) – оборотов по ИП нет. Первоначальный взнос

- 29. КЕЙС № 4 Клиент – офиц. работает ЗП – 350 тыс./мес. ДК – 130 тыс./мес. ПВ

- 30. КЕЙС № 5 Клиент – 42 года, документ – ВНЖ (сроком на 10 лет, получила 1

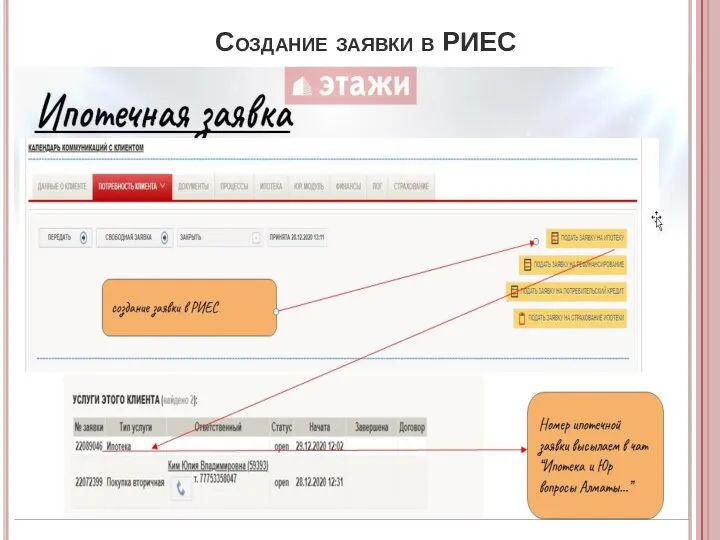

- 31. Создание заявки в РИЕС

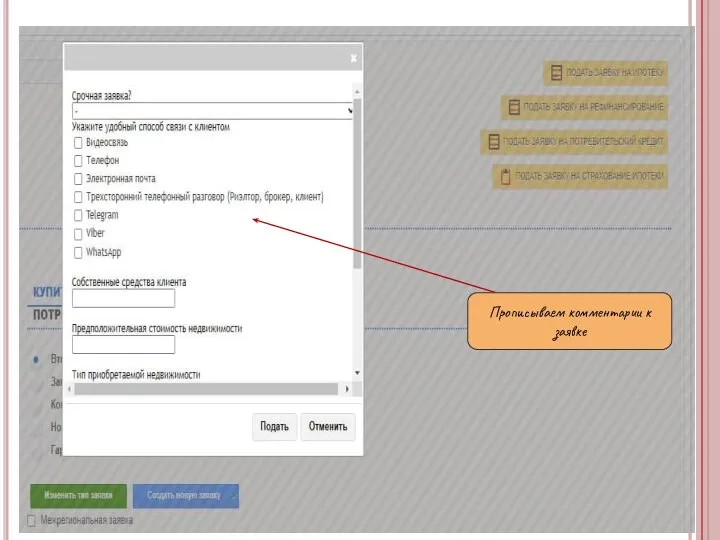

- 32. Прописываем комментарии к заявке

- 34. Скачать презентацию

Цель встречи

Научиться грамотно, консультировать клиентов по условиям ипотечным программ банков

Цель встречи

Научиться грамотно, консультировать клиентов по условиям ипотечным программ банков

Задачи

Изучить условия по ипотеке банков второго уровня

Научиться подбирать выгодную ИП для

Задачи

Изучить условия по ипотеке банков второго уровня

Научиться подбирать выгодную ИП для

Что я……

Меня зовут……

Мало кто знает, что я ……

Никто не знает, что

Что я……

Меня зовут……

Мало кто знает, что я ……

Никто не знает, что

Ипотека

Ипотека — это банковская услуга по предоставлению денежных средств под залог для

Ипотека

Ипотека — это банковская услуга по предоставлению денежных средств под залог для

Выгоды от самостоятельной консультации R?

Детальный анализ клиента и выявление его потребностей

Выгоды от самостоятельной консультации R?

Детальный анализ клиента и выявление его потребностей

БВУ, реализующие жилищные программы, имеющие стандартные условия ипотечного кредитования

БВУ, реализующие жилищные программы, имеющие стандартные условия ипотечного кредитования

Требование: военнослужащие и сотрудники спецорганов обязательное условие получение жилищных выплат и

Требование: военнослужащие и сотрудники спецорганов обязательное условие получение жилищных выплат и

Требование: Под залог недвижимости только с подтверждением дохода,

ИП – предоставляют

Требование: Под залог недвижимости только с подтверждением дохода,

ИП – предоставляют

Заявки принимаются от очередников акиматов, которые встали на учет с 1986

Заявки принимаются от очередников акиматов, которые встали на учет с 1986

Требование: Максимальный доход семьи до 320 000 тенге. Приобретение жилой недвижимости

Требование: Максимальный доход семьи до 320 000 тенге. Приобретение жилой недвижимости

Требование: ИП - декларация за 2 года.

Для военнослужащих: Справка с

Требование: ИП - декларация за 2 года.

Для военнослужащих: Справка с

Проходит недвижимость по ДДУ от застройщика.

Проходит недвижимость по ДДУ от застройщика.

Требование: ИП не рассматривают. Недвижимость в радиусе 30 км от Алматы,

Требование: ИП не рассматривают. Недвижимость в радиусе 30 км от Алматы,

Требование: обороты по ИП - рассматривают 25 % от оборота. Залог

Требование: обороты по ИП - рассматривают 25 % от оборота. Залог

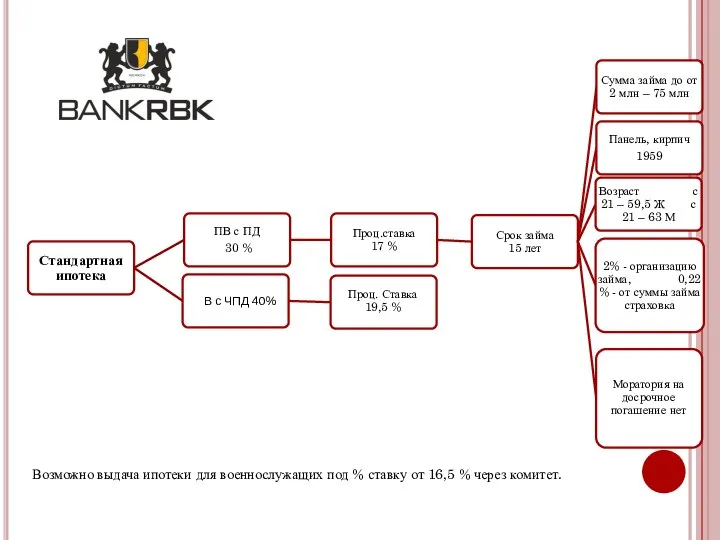

Возможно выдача ипотеки для военнослужащих под % ставку от 16,5 %

Возможно выдача ипотеки для военнослужащих под % ставку от 16,5 %

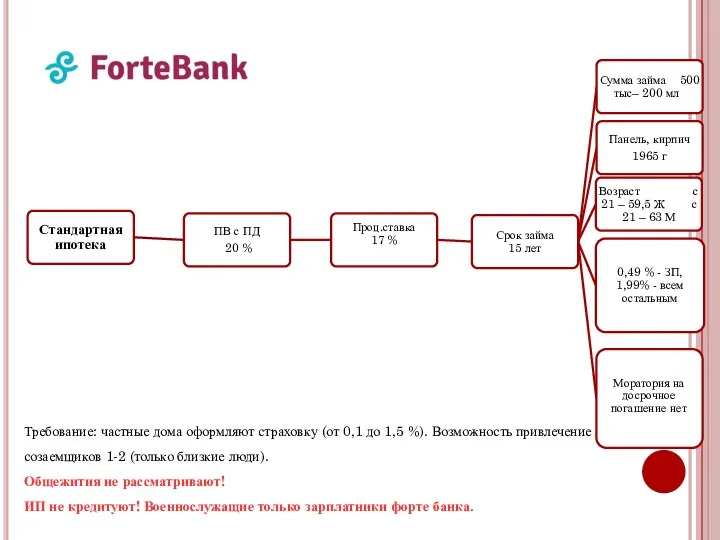

Требование: частные дома оформляют страховку (от 0,1 до 1,5 %). Возможность

Требование: частные дома оформляют страховку (от 0,1 до 1,5 %). Возможность

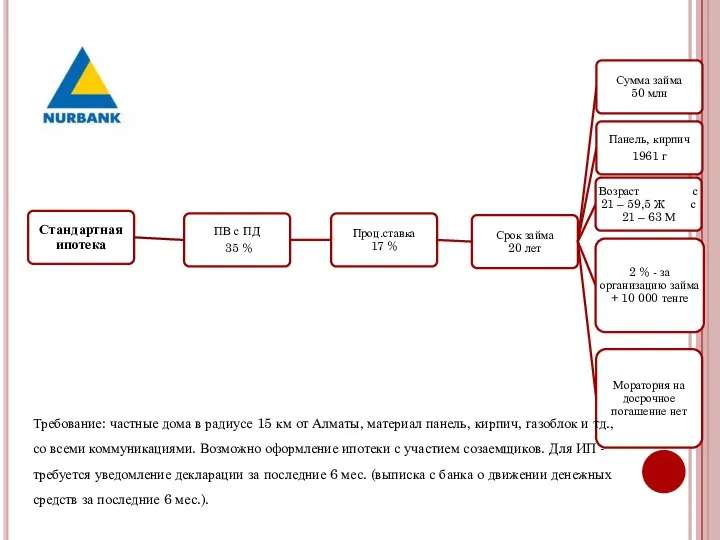

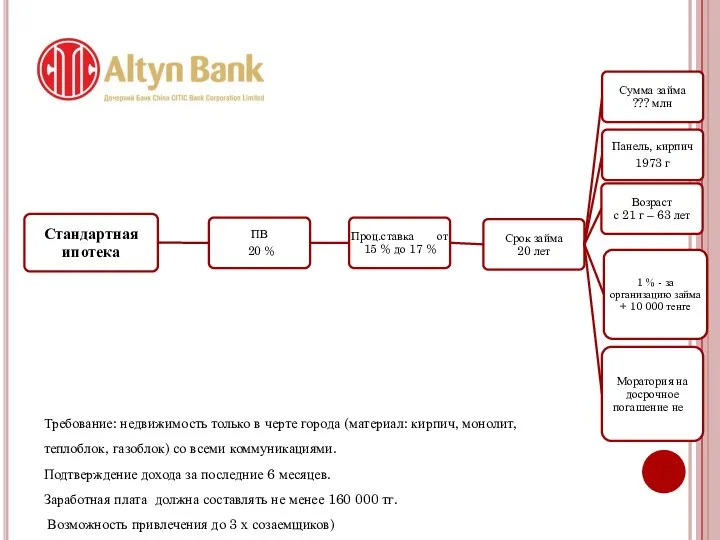

Требование: частные дома в радиусе 15 км от Алматы, материал панель,

Требование: частные дома в радиусе 15 км от Алматы, материал панель,

Подача заявки и одобрение онлайн. Требуется ключ ЭЦП (смс код). Частные

Подача заявки и одобрение онлайн. Требуется ключ ЭЦП (смс код). Частные

Подача заявки и одобрение онлайн. Требуется ключ ЭЦП (смс код). Пенсионные

Подача заявки и одобрение онлайн. Требуется ключ ЭЦП (смс код). Пенсионные

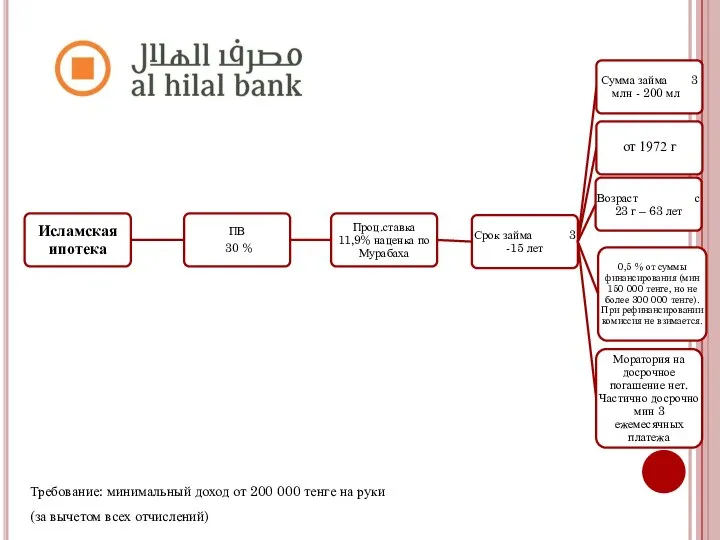

Требование: минимальный доход от 200 000 тенге на руки (за вычетом

Требование: минимальный доход от 200 000 тенге на руки (за вычетом

Требование: недвижимость только в черте города (материал: кирпич, монолит, теплоблок, газоблок)

Требование: недвижимость только в черте города (материал: кирпич, монолит, теплоблок, газоблок)

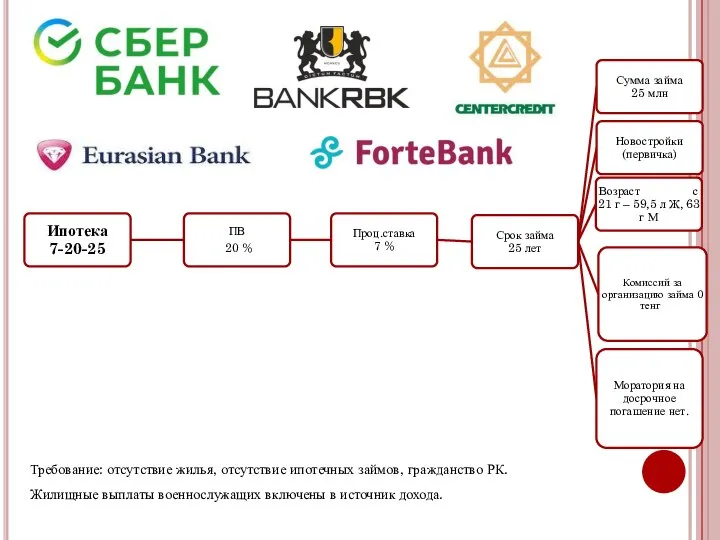

Требование: отсутствие жилья, отсутствие ипотечных займов, гражданство РК. Жилищные выплаты военнослужащих

Требование: отсутствие жилья, отсутствие ипотечных займов, гражданство РК. Жилищные выплаты военнослужащих

ТОП вопросов, которые R должен задать клиенту?!

Обращались ли ранее в БВУ

ТОП вопросов, которые R должен задать клиенту?!

Обращались ли ранее в БВУ

КЕЙС № 1

Клиент – возраст 60 лет.

Первоначальный взнос – 8

КЕЙС № 1

Клиент – возраст 60 лет.

Первоначальный взнос – 8

КЕЙС № 2

Клиент:

Первоначальный взнос – 7500 млн. тг

Заработная плата - 400

КЕЙС № 2

Клиент:

Первоначальный взнос – 7500 млн. тг

Заработная плата - 400

КЕЙС № 3

Клиент – ИП (действует 5 месяцев) –

оборотов по

КЕЙС № 3

Клиент – ИП (действует 5 месяцев) –

оборотов по

КЕЙС № 4

Клиент – офиц. работает ЗП – 350 тыс./мес.

ДК –

КЕЙС № 4

Клиент – офиц. работает ЗП – 350 тыс./мес.

ДК –

КЕЙС № 5

Клиент – 42 года, документ – ВНЖ

(сроком на

КЕЙС № 5

Клиент – 42 года, документ – ВНЖ

(сроком на

Создание заявки в РИЕС

Создание заявки в РИЕС

Прописываем комментарии к заявке

Прописываем комментарии к заявке

Бюджет для граждан. Отчет 2019

Бюджет для граждан. Отчет 2019 Финансы и деньги

Финансы и деньги Оценка статей бухгалтерской, фианнсовой отчетности. (Тема 2)

Оценка статей бухгалтерской, фианнсовой отчетности. (Тема 2) Инвестиционное предложение по освоению земельного участка площадью 5,4 Га

Инвестиционное предложение по освоению земельного участка площадью 5,4 Га Нематериальные активы

Нематериальные активы Banking

Banking Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ

Дополнительное материальное обеспечение отдельных категорий граждан: сравнительно-правовой анализ Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход

Расходы на товар. Бюджетное множество. Линия бюджетного ограничения. Относительные цены и реальный доход Управление финансами предприятия. Тема 2

Управление финансами предприятия. Тема 2 Финансовое мошенничество и пирамиды: теория, признаки и принципы

Финансовое мошенничество и пирамиды: теория, признаки и принципы Программа коллективного страхования продукт СтопКОРОНАВИРУС

Программа коллективного страхования продукт СтопКОРОНАВИРУС Ндфл. Налогоплательщики

Ндфл. Налогоплательщики Что такое налоги и зачем их платить. Урок 1

Что такое налоги и зачем их платить. Урок 1 Инвестиционная программа со страховой защитой

Инвестиционная программа со страховой защитой Жилищный кооператив Best way

Жилищный кооператив Best way Принципы кредитования, значение их соблюдения в кредитном процессе КД

Принципы кредитования, значение их соблюдения в кредитном процессе КД Договор финансовой аренды

Договор финансовой аренды Организация первичного наблюдения и документация

Организация первичного наблюдения и документация История зарождения бухгалтерского учёта

История зарождения бухгалтерского учёта Ценообразование на предприятии

Ценообразование на предприятии Бюджет для граждан, разработанный на основе решения о бюджете муниципального района

Бюджет для граждан, разработанный на основе решения о бюджете муниципального района Платежные системы. Электронные деньги

Платежные системы. Электронные деньги Профессиональный стандарт. Бухгалтер

Профессиональный стандарт. Бухгалтер Микрозаймы. Преимущества и недостатки

Микрозаймы. Преимущества и недостатки Анализ финансовой отчетности

Анализ финансовой отчетности Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) Анализ источников финансирования деятельности предприятия

Анализ источников финансирования деятельности предприятия Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли