- История развития бухгалтерского учёта в Китае

Содержание

- 2. Бухгалтерский учет был сформирован под влиянием национальных традиций, исторических особенностей развития страны и соответствует экономической политике

- 3. Китайская письменность – знаменитые иероглифы – первоначально использовалась для записи результатов гаданий. Нетрудно понять, что в

- 4. От более позднего времени до нас дошла китайская система контроля над точностью учетной информации. Суть ее

- 5. Таблица 1 – Периодизация развития учета в Китае

- 6. Таким образом, современный учет в Китае прошел ряд важных этапов в своем становлении и продолжает совершенствоваться

- 8. Скачать презентацию

Бухгалтерский учет был сформирован под влиянием национальных традиций, исторических особенностей развития

Бухгалтерский учет был сформирован под влиянием национальных традиций, исторических особенностей развития

Китайская письменность – знаменитые иероглифы – первоначально использовалась для записи результатов

Китайская письменность – знаменитые иероглифы – первоначально использовалась для записи результатов

От более позднего времени до нас дошла китайская система контроля над

От более позднего времени до нас дошла китайская система контроля над

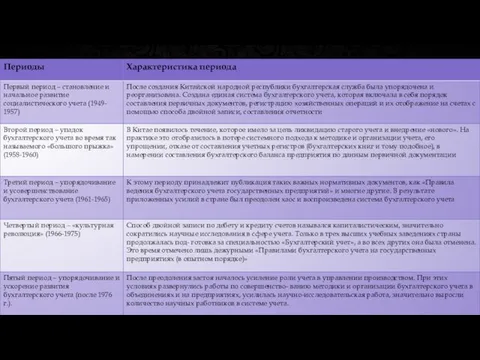

Таблица 1 – Периодизация развития учета в Китае

Таблица 1 – Периодизация развития учета в Китае

Таким образом, современный учет в Китае прошел ряд важных этапов в

Таким образом, современный учет в Китае прошел ряд важных этапов в

Образовательный кредит с государственной поддержкой

Образовательный кредит с государственной поддержкой Страховые продукты Societe Generale Insurance

Страховые продукты Societe Generale Insurance Юрист в финансовой сфере

Юрист в финансовой сфере Анализ и институциональная оценка участия банков в системе страхования вкладов

Анализ и институциональная оценка участия банков в системе страхования вкладов Организация инвестиционного проекта по производству кормов в Самарской области

Организация инвестиционного проекта по производству кормов в Самарской области Кредитнi операціi у міжнародному бізнесі. Фінансовий стан компанії-позичальника та управління кредитними ризиками. (Теми 8, 9)

Кредитнi операціi у міжнародному бізнесі. Фінансовий стан компанії-позичальника та управління кредитними ризиками. (Теми 8, 9) Банковская реформа переходного периода и становление современной кредитной системы России

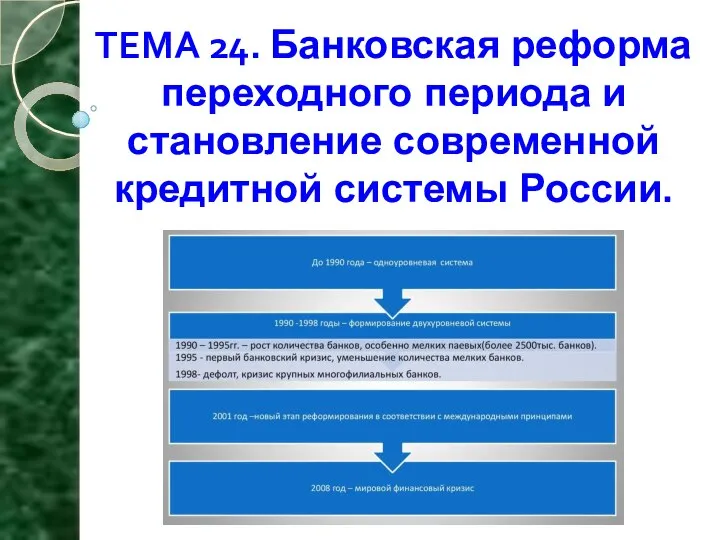

Банковская реформа переходного периода и становление современной кредитной системы России Финансовое право. Общая и Особенная части

Финансовое право. Общая и Особенная части ВТБ БО Конверсия онлайн. Памятка клиента

ВТБ БО Конверсия онлайн. Памятка клиента Создание фонда целевого капитала

Создание фонда целевого капитала Финансовая часть Hisense

Финансовая часть Hisense Страхование финансовых рисков

Страхование финансовых рисков Основы финансов

Основы финансов Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7

Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7 Антикризове регулювання банківської діяльності. Вітчизняний і зарубіжний досвід

Антикризове регулювання банківської діяльності. Вітчизняний і зарубіжний досвід Социальное страхование: формы, принципы, виды

Социальное страхование: формы, принципы, виды Деньги. Функции и свойства денег

Деньги. Функции и свойства денег Оценка бизнеса ОАО Вятич

Оценка бизнеса ОАО Вятич Схема участия в электронных торгах

Схема участия в электронных торгах Расходы и доходы корпораций

Расходы и доходы корпораций Программа страхования детей, отдыхающих в оздоровительных лагерях

Программа страхования детей, отдыхающих в оздоровительных лагерях Изменения в бухгалтерском учете и в контроле за налогоплательщиком

Изменения в бухгалтерском учете и в контроле за налогоплательщиком Операции коммерческого банка

Операции коммерческого банка Консолидированная финансовая отчётность

Консолидированная финансовая отчётность Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita

Nozione di contratto, elementi essenziali, contratti tipici e atipici, compravendita Методические подходы к ведению бухгалтерского учета целевого финансирования на волонтерство

Методические подходы к ведению бухгалтерского учета целевого финансирования на волонтерство Проблемы и перспективы развития банковской системы России

Проблемы и перспективы развития банковской системы России Westland storage

Westland storage