- Изменения в бухгалтерском учете и в контроле за налогоплательщиком

Содержание

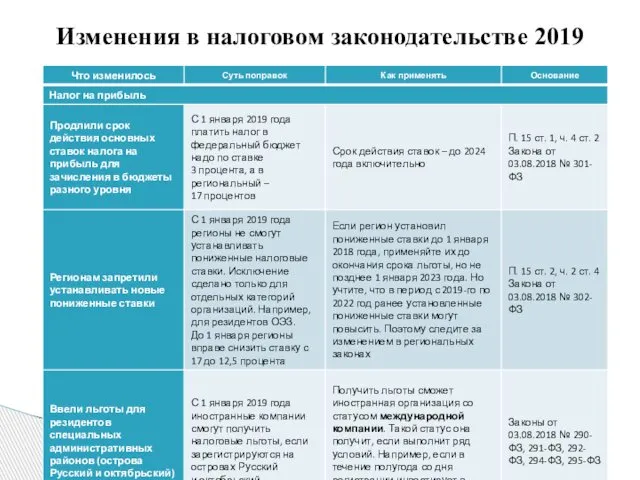

- 2. Изменения в налоговом законодательстве в 2019 году

- 3. Изменения в налоговом законодательстве 2019

- 4. Изменения в налоговом законодательстве 2019

- 5. Изменения в налоговом законодательстве 2019

- 6. Изменения в налоговом законодательстве 2019

- 7. Изменения в налоговом законодательстве 2019

- 8. Изменения в налоговом законодательстве 2019

- 9. Изменения в налоговом законодательстве 2019

- 10. Изменения в налоговом законодательстве 2019

- 11. Изменения в налоговом законодательстве 2019

- 12. С 1 января 2019 года налоговый платеж можно уточнить, если: – со дня уплаты прошло не

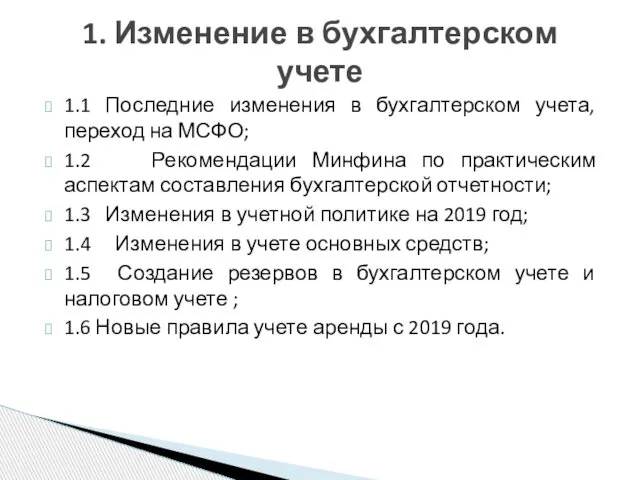

- 13. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО; 1.2 Рекомендации Минфина по практическим аспектам составления

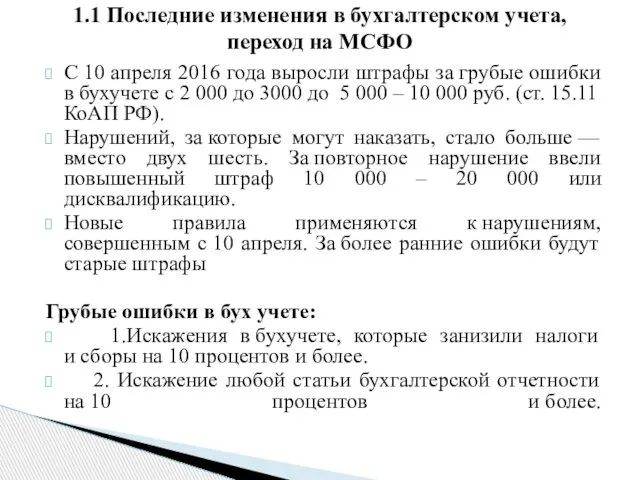

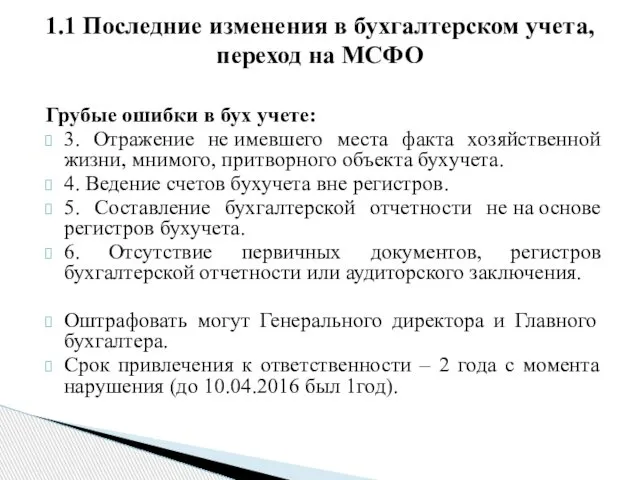

- 14. С 10 апреля 2016 года выросли штрафы за грубые ошибки в бухучете с 2 000 до

- 15. Грубые ошибки в бух учете: 3. Отражение не имевшего места факта хозяйственной жизни, мнимого, притворного объекта

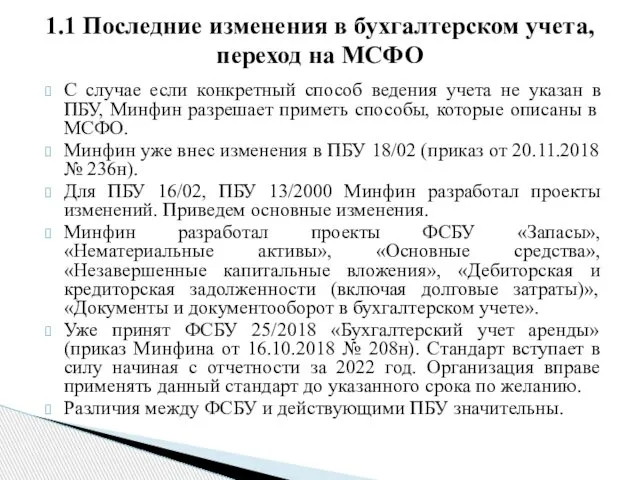

- 16. В ближайшие годы Минфин планирует внести поправки в действующие ПБУ 13/2000 «Учет государственной помощи», 16/02 «Информация

- 17. С случае если конкретный способ ведения учета не указан в ПБУ, Минфин разрешает приметь способы, которые

- 18. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 19. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 20. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 21. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 22. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 23. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 24. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 25. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 26. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 27. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 28. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 29. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 30. 1.1 Последние изменения в бухгалтерском учета, переход на МСФО

- 31. Малые предприятия предоставляют только две формы бухгалтерской отчетности: бухгалтерского баланса и отчета о финансовых результатах (приказ

- 32. К малым относятся следующие предприятия (ст 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ):

- 33. Для остальных предприятий в состав бухгалтерской отчетности входят следующие документы: Бухгалтерский баланс; Отчет о финансовых результатах;

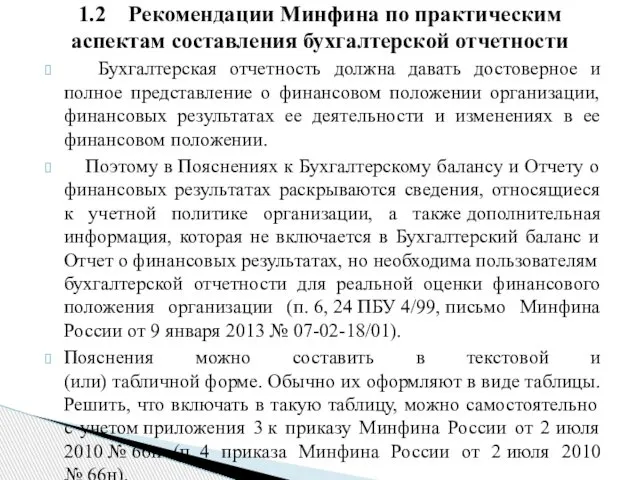

- 34. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности

- 35. Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах включают следующие разделы: нематериальные активы и расходы

- 36. Рекомендации по составлению бухгалтерского баланса Все показатели в типовой форме Бухгалтерского баланса разбиты по группам статей.

- 37. Рекомендации по составлению бухгалтерского баланса По итогам года перед составлением баланса нужно провести реформацию баланса, а

- 38. Рекомендации по составлению бухгалтерского баланса Показатели Бухгалтерского баланса за отчетный период и два прошлых года должны

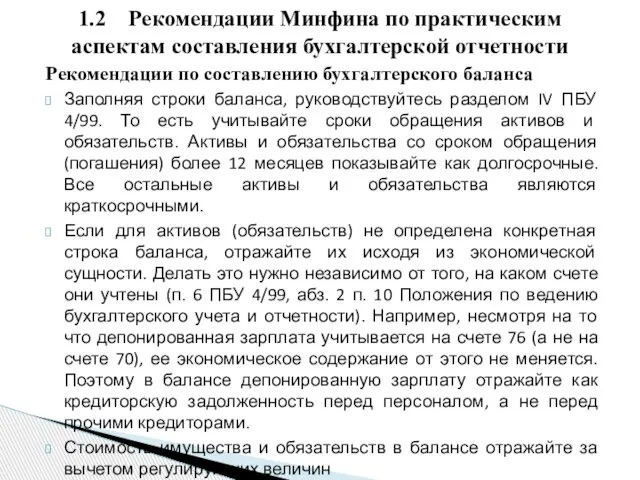

- 39. Рекомендации по составлению бухгалтерского баланса Заполняя строки баланса, руководствуйтесь разделом IV ПБУ 4/99. То есть учитывайте

- 40. Рекомендации по составлению отчета о финансовых результатов Все доходы в Отчете отражайте за вычетом НДС и

- 41. Рекомендации по составлению отчета о финансовых результатов Показатели отчетного периода должны быть сопоставимы с показателями аналогичного

- 42. Рекомендации по составлению отчета о финансовых результатов У производственной компании это поступления от продажи продукции; у

- 43. Учетная политика принимается до наступления нового финансового года и применяется последовательно из года в год. Вновь

- 44. Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, возникли впервые в

- 45. В ПБУ 1/2008 приведен примерный состав информации, подлежащей к раскрытию в учетной политике: рабочий план счетов

- 46. В ПБУ 1/2008 приведен примерный состав информации, подлежащей к раскрытию в учетной политике: порядок проведения инвентаризации

- 47. Учетная политика организации оформляется организационно-распорядительным документом - приказом или распоряжением руководителя. Особое внимание в таком приказе

- 48. Настоящим приказом в своей деятельности должны руководствоваться все лица организации, связанные с решением вопросов, относящихся к

- 49. Содержание учетной политики является неисчерпывающим, и при внесении в законодательные акты, регулирующие порядок ведения бухгалтерского учета,

- 50. Бухгалтеры вправе в конце года исправить учетную политику на 2019 год. Повод для этого – новые

- 51. Уточните порядок выставления счетов-фактур при возврате товаров С 1 января покупатель не должен составлять в этой

- 52. Проверьте формулировку о правиле «пяти процентов» и ставки НДС Убедитесь, правильно ли вы учли изменения, которые

- 53. С 1 января 2017 года отменили норму, которая позволяла использовать Классификацию, утвержденную постановлением Правительства РФ от

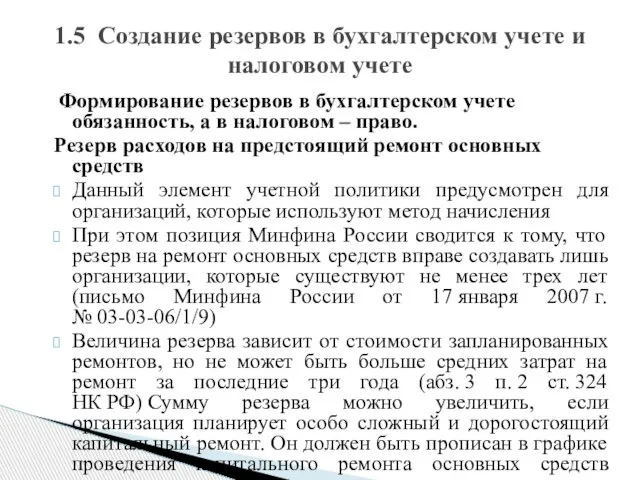

- 54. Формирование резервов в бухгалтерском учете обязанность, а в налоговом – право. Резерв расходов на предстоящий ремонт

- 55. Резерв по сомнительным долгам Данный элемент учетной политики предусмотрен для организаций, которые используют метод начисления Резерв

- 56. Резерв по сомнительным долгам Без резерва просроченную задолженность клиентов можно включить в расходы, только если прошло

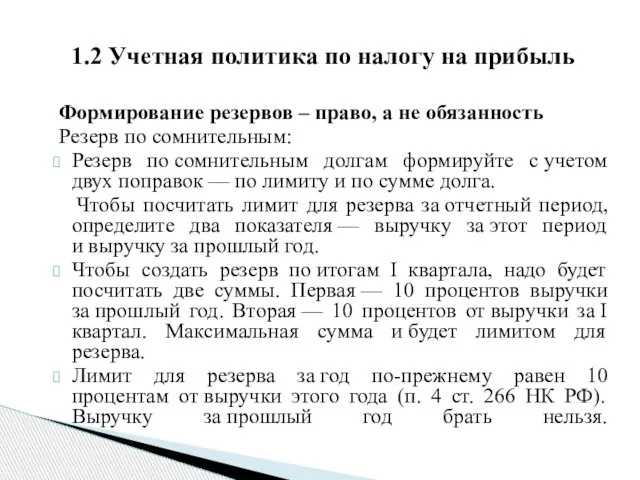

- 57. Формирование резервов – право, а не обязанность Резерв по сомнительным: Резерв по сомнительным долгам формируйте с

- 58. Резерв по сомнительным: Внесли поправку для компаний, у которых есть встречная кредиторская задолженность перед контрагентом. С

- 59. Резерв по сомнительным долгам Сумма создаваемого резерва по сомнительным долгам за год не может превышать 10%

- 60. Решив создать резерв по сомнительным долгам, организация должна формировать его ежеквартально или ежемесячно (п. 3 ст.

- 61. При этом свою задолженность засчитывайте сначала в счет первых по времени долгов дебитора, а потом –

- 62. Сумму резерва, рассчитанную на отчетную дату, сравните с остатком резерва. Остаток определите как разницу между суммой

- 63. Новый стандарт по аренде устанавливает, как вести учет арендатору и арендодателю и обязателен к применению с

- 64. Второй способ проще. Компания включает платежи по договору в расходы равномерно в течение срока аренды. Право

- 65. Учет у арендодателя. Для арендодателя стандарт также устанавливает два способа учета: отражать операционную аренду или финансовую.

- 66. 2.1 Противодействие отмыванию доходов со стороны бухгалтера; 2.2 Усиление контроля над налогоплательщиком; 2.3 Изменение: НДС 20

- 67. ФЗ 115-ФЗ в ряде случаев предписывает идентифицировать клиентов и в случае подозрений на легализацию ими доходов,

- 68. Необходимо ли лицам, осуществляющим предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг, подключаться к Личному

- 69. О чем могут спросить банки в рамках применения 155 ФЗ: 1) Расчеты с большим числом предпринимателей

- 70. О чем могут спросить банки в рамках применения 155 ФЗ: 2) Компания — единственный контрагент предпринимателя

- 71. О чем могут спросить банки в рамках применения 155 ФЗ: 3) Платежи не соответствуют деятельности ИП

- 72. Выводы Конституционного суда о взыскании долгов с главбуха: Разбирая дело Ахмадеевой, судьи разъяснили, в какой сумме

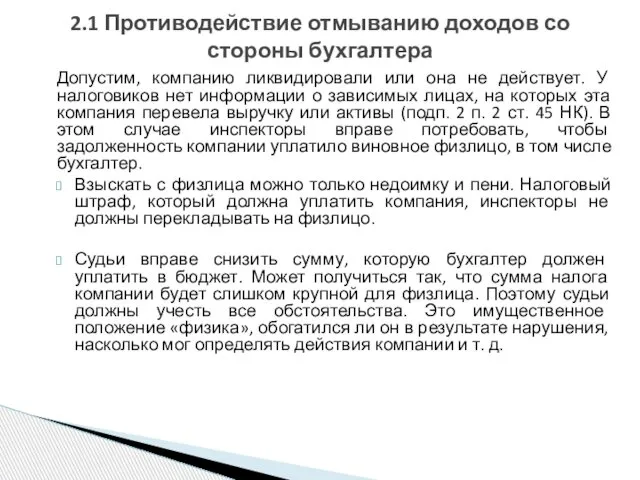

- 73. Допустим, компанию ликвидировали или она не действует. У налоговиков нет информации о зависимых лицах, на которых

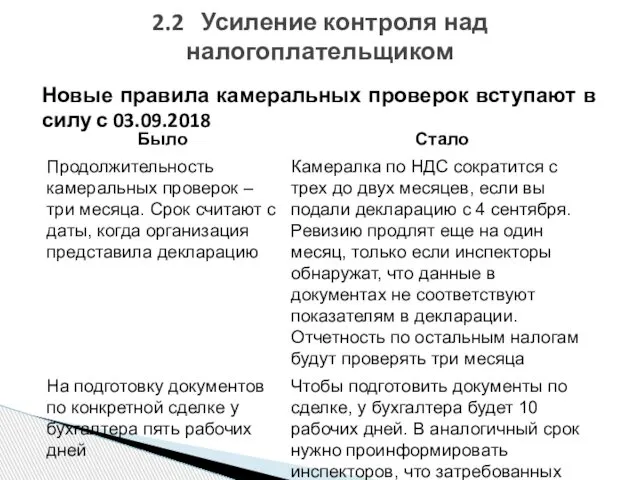

- 74. Новые правила камеральных проверок вступают в силу с 03.09.2018 2.2 Усиление контроля над налогоплательщиком

- 75. Новые правила камеральных проверок вступают в силу с 03.09.2018 2.2 Усиление контроля над налогоплательщиком

- 76. Новые правила камеральных проверок вступают в силу с 03.09.2018 2.2 Усиление контроля над налогоплательщиком

- 77. Банки будут отслеживать долю платежей с НДС по счетам компаний, чтобы выявить уклонение от налога (Методические

- 78. По товарам, реализованным после 1 января 2019 года, нужно применять ставку НДС 20 процентов. Даже если

- 79. 2.3 Изменения в законодательстве НДС и взносы

- 80. 2.3 Изменения в законодательстве НДС и взносы

- 81. Обложения выплат сотрудникам НДФЛ и взносами 2.3 Изменения в законодательстве НДС и взносы

- 82. Обложения выплат сотрудникам НДФЛ и взносами 2.3 Изменения в законодательстве НДС и взносы

- 83. Обложения выплат сотрудникам НДФЛ и взносами 2.3 Изменения в законодательстве НДС и взносы

- 84. Обложения выплат сотрудникам НДФЛ и взносами 2.3 Изменения в законодательстве НДС и взносы

- 85. Обложения выплат сотрудникам НДФЛ и взносами 2.3 Изменения в законодательстве НДС и взносы

- 86. Обложения выплат сотрудникам НДФЛ и взносами 2.3 Изменения в законодательстве НДС и взносы

- 87. 2.3 Изменения в законодательстве НДС и взносы

- 88. Под налоговой выгодой понимается уменьшение размера налоговой обязанности, в частности, уменьшения налоговой базы, получения налогового вычета,

- 89. Если налоговая службы при проведении мероприятий налогового контроля (запросе пояснений убытков, пояснений возрастания налоговых вычетов, уменьшения

- 90. Обстоятельства, свидетельствующие о получении необоснованной налоговой выгоды (Письмо ФНС России от 19.03.2015 № 03-02-07/1-110): отсутствие регистрации

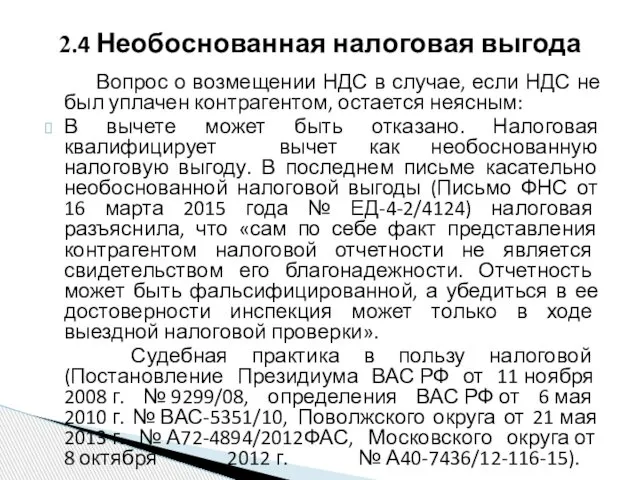

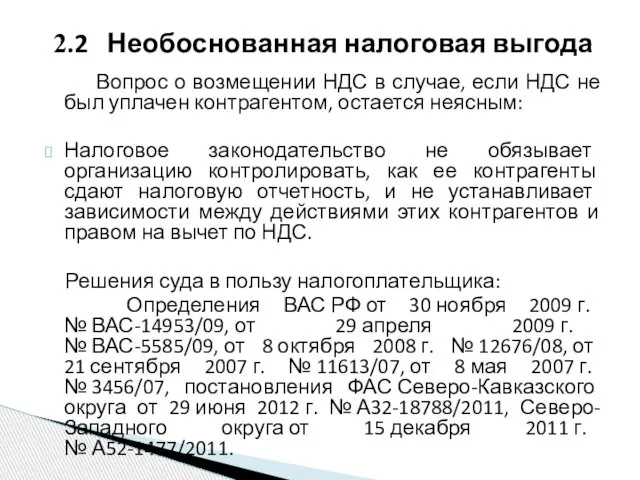

- 91. Вопрос о возмещении НДС в случае, если НДС не был уплачен контрагентом, остается неясным: В вычете

- 92. Вопрос о возмещении НДС в случае, если НДС не был уплачен контрагентом и не была сдана

- 93. Вопрос о возмещении НДС в случае, если НДС не был уплачен контрагентом, остается неясным: Налоговое законодательство

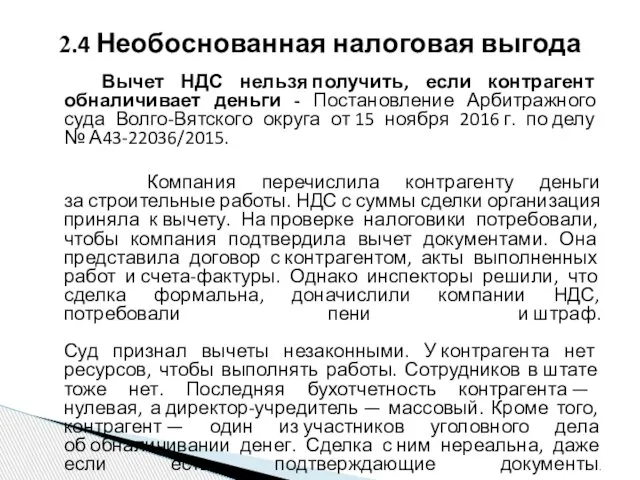

- 94. Вычет НДС нельзя получить, если контрагент обналичивает деньги - Постановление Арбитражного суда Волго-Вятского округа от 15

- 95. Получить из инспекции разъяснение по налогам теперь сложнее, чем раньше. ФНС разрешила инспекторам не отвечать на

- 96. Инспекторы будут искать доказательства, что компания умышленно занижает налоги Компания не вправе уменьшать налоги, если она

- 97. — действия участников сделки согласованы между собой. Таким образом, поправки запретили умышленно искажать факты хозяйственной деятельности

- 98. Налоговики проверят, выполняются ли новые требования для расходов и вычетов ФНС требует от налоговиков проверять, реально

- 99. Проверяющие не откажут в расходах и вычетах из‑за недобросовестного поставщика Претензий к подписям в документах теперь

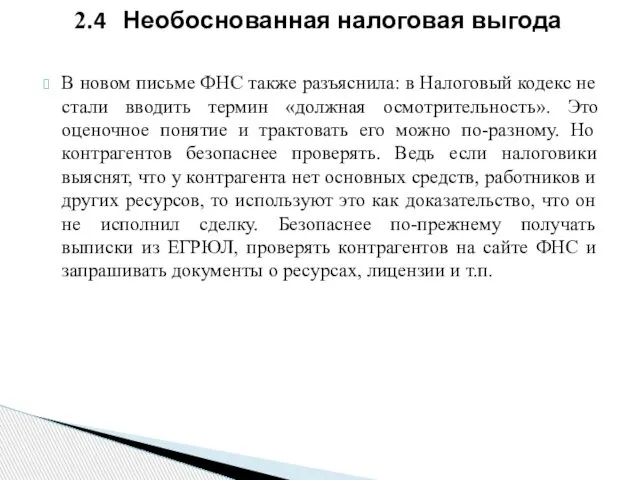

- 100. В новом письме ФНС также разъяснила: в Налоговый кодекс не стали вводить термин «должная осмотрительность». Это

- 101. С 19 августа 2017 года в НК РФ появилась статья 54.1 Налогового кодекса РФ. Инспекторы больше

- 102. Таким образом покупатель вправе учесть расходы и заявить вычеты при условии, что сделку исполнил контрагент, с

- 103. Можно добавить и другие гарантии, конечно, если контрагент с этим согласится. Например, продавец гарантирует покупателю, что

- 104. При проверке важен тот факт, что покупатель реально получил товары или результаты работ. Если контрагент привлекал

- 105. Доказать реальность и документально подтвердить расходы по услугам помогут следующие формулировки: - В договоре об оказании

- 106. Доказать реальность и документально подтвердить расходы по услугам помогут следующие формулировки: - Если услуги планируется оказывать

- 107. В зависимости от вида приобретаемых услуг и предмета договора компании следует иметь: техническое задание (заявку) исполнителю

- 108. По договорам на оказание услуг рекомендуем сохранять любые документы и сведения, которые помогут подтвердить, что нематериальные

- 109. Что касается работ, то пакет документов будет почти такой же, как и при оказании услуг, но

- 110. В договоре следует закрепить: кто и чьими силами их будет выполнять; на основании какой документации; в

- 111. Продажа товаров с предоставлением рассрочки по оплате признается коммерческим кредитом (ст. 823 ГК РФ). К коммерческому

- 112. Проценты, полученные от покупателя за продажу товаров в рассрочку, в налоговую базу по НДС у продавца

- 113. При изучении реальности сделок по договору поставки товаров налоговые инспекторы в основном обращают внимание на доставку

- 114. Когда фирма приобретает товар, не имеющий каких-либо уникальных номеров или данных, по которым можно было бы

- 115. Схемы, используемые налогоплательщиками для минимизации налогового бремени (Письме ФНС России от 31.10.2013 № СА-4-9/1952 «О направлении

- 116. Заявитель по договорам купли-продажи приобрел у контрагента недвижимое имущество на сумму 97441091 рубль, с учетом НДС.

- 117. 2) использование в деятельности налогоплательщика организаций (в ряде случаев прямо или косвенно подконтрольных проверяемому налогоплательщику), не

- 118. Поддержав вывод налогового органа, суды установили нереальность спорных хозяйственных операций между обществом и его контрагентами. По

- 119. 3) "дробление" бизнеса с целью применения льготного режима налогообложения (единого налога на вмененный налог, далее -

- 120. 4) использование "подконтрольных" организаций в целях минимизации единого социального налога (далее - ЕСН); Федеральный арбитражный суд

- 121. 5) совершение хозяйственных операций, формально соответствующих требованиям действующего налогового законодательства, однако не имеющих разумной деловой цели,

- 122. в 2010-2011 годах общество реализовывало собственные подарочные карты (сертификаты) с ограниченным сроком предъявления по договорам, заключаемым

- 123. За последние 10 лет процент решений в пользу компаний по необоснованной налоговой выгоде снизился с 84

- 124. Судебная практика в пользу налоговой: реальность сделки В первые годы налоговой выгоды компаниям удавалось отменять доначисления

- 125. Судебная практика в пользу налоговой: реальность сделки Товары везли странным маршрутом. Из г. Самары в Ленинградскую

- 126. Судебная практика в пользу налоговой: реальность сделки Сотрудники подрядчика не появлялись на объекте. На подрядных объектах

- 127. Судебная практика в пользу налоговой: деловая цель Налоговая выгода не должна быть целью сделки, ведь сделку

- 128. Судебная практика в пользу налоговой: деловая цель Другая цепочка, в которой нет деловой цели, — когда

- 129. Судебная практика в пользу налоговой: подозрительный контрагент Практически все десятилетие судьи признавали: компания не виновата в

- 130. Судебная практика в пользу налоговой: подозрительный контрагент Компания подготовила копии за контрагента. Налоговики получили от контрагента

- 131. Судебная практика в пользу налоговой: подозрительный контрагент Признаки подозрительного контрагента: Одинаковый IP-адрес. Если компания и контрагент

- 132. Судебная практика в пользу налоговой: подозрительный контрагент Признаки подозрительного контрагента: Компания не может пояснить, почему выбрала

- 133. Судебная практика в пользу налоговой: взаимозависимость Если участники сделок взаимозависимы, это еще не означает необоснованную выгоду.

- 134. Судебная практика в пользу налоговой: низкие или завышенные цены Изначально нерыночные цены даже не упоминались в

- 135. Судебная практика в пользу налоговой: нехарактерные расчеты Круговое движение денег и обналичка подводят компанию в суде.

- 136. Судебная практика в пользу налогоплательщика: подозрительный контрагент Компания занималась транспортными услугами и логистикой, для этого привлекала

- 137. Судебная практика в пользу налогоплательщика: завышение или занижение цены Компания приобретала сырье, материалы и передавала на

- 138. Судебная практика в пользу налогоплательщика: завышение или занижение цены Предпринимателю удалось отменить доначисления по вопросу цен

- 139. Судебная практика в пользу налогоплательщика: первичные документы Налоговики отказались принимать расходы и вычеты по бухгалтерским услугам

- 140. Судебная практика в пользу налогоплательщика: первичные документы Аргументы налогоплательщика: Субподрядчик понадобился, так как компания заключила договоры

- 141. Судебная практика в пользу налогоплательщика: вычеты по НДС Налоговики отказали в вычетах НДС. Аргументы налоговиков: счета-фактуры

- 142. Судебная практика в пользу налогоплательщика: вычеты по НДС Аргументы налогоплательщика: факт отсутствия транспорта не важен. Предприниматель

- 143. Судебная практика в пользу налогоплательщика: взаимозависимость Компания арендовала склад. У компании и арендодателя одни и те

- 144. Обзор выводов Верховного и Конституционного судов за 2017 – 2018 год (ФНС разослала данную судебную практику

- 145. Обзор выводов Верховного и Конституционного судов за 2017-2018 год (ФНС разослала данную судебную практику для использования

- 146. Обзор выводов Верховного и Конституционного судов за 2017-2018 год (ФНС разослала данную судебную практику для использования

- 147. Обзор выводов Верховного и Конституционного судов за 2017-2018 год года (ФНС разослала данную судебную практику для

- 148. Обзор выводов Верховного и Конституционного судов за 2017 – 2018 год (ФНС разослала данную судебную практику

- 149. Обзор выводов Верховного и Конституционного судов за 2017 – 2018 г (ФНС разослала данную судебную практику

- 150. С 1 января 2017 года любые организации, предприниматели и граждане могут перечислять в бюджет налоги и

- 151. перечисление налога в бюджет неразрывно связано с обязанностью налогового агента удержать эту сумму из доходов налогоплательщика

- 152. чтобы перечислить в бюджет налог за налогоплательщика, организация, которая приняла на себя эту обязанность, должна правильно

- 153. Правил, по которым надо оформлять уплату налогов и взносов через третьих лиц, в НК нет. Поэтому

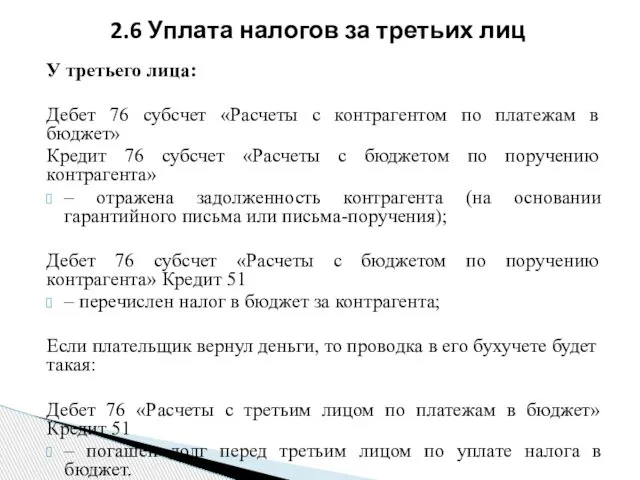

- 154. Начисление налога и расчеты с бюджетом в любом случае учтите так. У плательщика налога или взноса:

- 155. У третьего лица: Дебет 76 субсчет «Расчеты с контрагентом по платежам в бюджет» Кредит 76 субсчет

- 156. На упрощенке и ЕСХН уплаченный налог зачтут, только когда плательщик рассчитается с третьим лицом (подп. 3

- 157. Зарплатная комиссия: размер заработной платы меньше МРОТ, нет индексации заработной платы Обычно налоговики вызывают директора, если

- 158. Зарплатная комиссия: размер заработной платы меньше МРОТ, нет индексации заработной платы Можно возразить инспекторам. Судьи высказывают

- 159. Комиссия по НДС: налоговики угрожают выездной проверкой если не убрать вычеты Может быть две ситуации: У

- 160. Комиссия по НДС: налоговики угрожают выездной проверкой если не убрать вычеты У налоговиков сейчас новая тенденция

- 161. Комиссия по НДС: налоговики просят снимать расходы по налогу на прибыль Налоговики предлагают заодно скорректировать и

- 162. Комиссия по НДС: налоговики просят снимать расходы по налогу на прибыль Если, по вашим оценкам, компания

- 163. Налоговики вызывают на комиссию по взносам из-за ККТ. Налоговикам поступают данные обо всех чеках, пробитых на

- 164. Налоговики вызывают на комиссию по взносам из-за ККТ. Налоговикам поступают данные обо всех чеках, пробитых на

- 166. Скачать презентацию

Изменения в налоговом законодательстве в 2019 году

Изменения в налоговом законодательстве в 2019 году

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

Изменения в налоговом законодательстве 2019

С 1 января 2019 года налоговый платеж можно уточнить, если:

– со

– со

1.1 Последние изменения в бухгалтерском учета, переход на МСФО;

1.2 Рекомендации Минфина

1.1 Последние изменения в бухгалтерском учета, переход на МСФО;

1.2 Рекомендации Минфина

С 10 апреля 2016 года выросли штрафы за грубые ошибки в бухучете с 2

С 10 апреля 2016 года выросли штрафы за грубые ошибки в бухучете с 2

Грубые ошибки в бух учете:

3. Отражение не имевшего места факта хозяйственной жизни,

3. Отражение не имевшего места факта хозяйственной жизни,

В ближайшие годы Минфин планирует внести поправки в действующие ПБУ 13/2000

В ближайшие годы Минфин планирует внести поправки в действующие ПБУ 13/2000

С случае если конкретный способ ведения учета не указан в ПБУ,

С случае если конкретный способ ведения учета не указан в ПБУ,

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

1.1 Последние изменения в бухгалтерском учета, переход на МСФО

Малые предприятия предоставляют только две формы бухгалтерской отчетности: бухгалтерского баланса

Малые предприятия предоставляют только две формы бухгалтерской отчетности: бухгалтерского баланса

К малым относятся следующие предприятия (ст 4 Федерального закона от 24 июля 2007

К малым относятся следующие предприятия (ст 4 Федерального закона от 24 июля 2007

Для остальных предприятий в состав бухгалтерской отчетности входят следующие документы:

Бухгалтерский

Для остальных предприятий в состав бухгалтерской отчетности входят следующие документы:

Бухгалтерский

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом

Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах включают

Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах включают

Рекомендации по составлению бухгалтерского баланса

Все показатели в типовой форме Бухгалтерского баланса разбиты

Рекомендации по составлению бухгалтерского баланса

Все показатели в типовой форме Бухгалтерского баланса разбиты

Рекомендации по составлению бухгалтерского баланса

По итогам года перед составлением баланса

Рекомендации по составлению бухгалтерского баланса

По итогам года перед составлением баланса

Рекомендации по составлению бухгалтерского баланса

Показатели Бухгалтерского баланса за отчетный период

Рекомендации по составлению бухгалтерского баланса

Показатели Бухгалтерского баланса за отчетный период

Рекомендации по составлению бухгалтерского баланса

Заполняя строки баланса, руководствуйтесь разделом IV

Рекомендации по составлению бухгалтерского баланса

Заполняя строки баланса, руководствуйтесь разделом IV

Рекомендации по составлению отчета о финансовых результатов

Все доходы в Отчете отражайте

Рекомендации по составлению отчета о финансовых результатов

Все доходы в Отчете отражайте

Рекомендации по составлению отчета о финансовых результатов

Показатели отчетного периода должны быть

Рекомендации по составлению отчета о финансовых результатов

Показатели отчетного периода должны быть

Рекомендации по составлению отчета о финансовых результатов

У производственной компании это поступления

Рекомендации по составлению отчета о финансовых результатов

У производственной компании это поступления

Учетная политика принимается до наступления нового финансового года и применяется последовательно

Учетная политика принимается до наступления нового финансового года и применяется последовательно

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов

В ПБУ 1/2008 приведен примерный состав информации, подлежащей к раскрытию

В ПБУ 1/2008 приведен примерный состав информации, подлежащей к раскрытию

В ПБУ 1/2008 приведен примерный состав информации, подлежащей к раскрытию

В ПБУ 1/2008 приведен примерный состав информации, подлежащей к раскрытию

Учетная политика организации оформляется организационно-распорядительным документом - приказом или распоряжением руководителя.

Учетная политика организации оформляется организационно-распорядительным документом - приказом или распоряжением руководителя.

Настоящим приказом в своей деятельности должны руководствоваться все лица организации,

Настоящим приказом в своей деятельности должны руководствоваться все лица организации,

Содержание учетной политики является неисчерпывающим, и при внесении в законодательные акты,

Содержание учетной политики является неисчерпывающим, и при внесении в законодательные акты,

Бухгалтеры вправе в конце года исправить учетную политику на 2019 год.

Бухгалтеры вправе в конце года исправить учетную политику на 2019 год.

Уточните порядок выставления счетов-фактур при возврате товаров

С 1 января покупатель не

Уточните порядок выставления счетов-фактур при возврате товаров

С 1 января покупатель не

Проверьте формулировку о правиле «пяти процентов» и ставки НДС

Убедитесь, правильно ли

Проверьте формулировку о правиле «пяти процентов» и ставки НДС

Убедитесь, правильно ли

С 1 января 2017 года отменили норму, которая позволяла использовать Классификацию, утвержденную постановлением

С 1 января 2017 года отменили норму, которая позволяла использовать Классификацию, утвержденную постановлением

Формирование резервов в бухгалтерском учете обязанность, а в налоговом –

Формирование резервов в бухгалтерском учете обязанность, а в налоговом –

Резерв по сомнительным долгам

Данный элемент учетной политики предусмотрен для организаций, которые

Резерв по сомнительным долгам

Данный элемент учетной политики предусмотрен для организаций, которые

Резерв по сомнительным долгам

Без резерва просроченную задолженность клиентов можно включить

Резерв по сомнительным долгам

Без резерва просроченную задолженность клиентов можно включить

Формирование резервов – право, а не обязанность

Резерв по сомнительным:

Формирование резервов – право, а не обязанность

Резерв по сомнительным:

Резерв по сомнительным:

Внесли поправку для компаний, у которых есть встречная

Резерв по сомнительным:

Внесли поправку для компаний, у которых есть встречная

Резерв по сомнительным долгам

Сумма создаваемого резерва по сомнительным долгам за

Резерв по сомнительным долгам

Сумма создаваемого резерва по сомнительным долгам за

Решив создать резерв по сомнительным долгам, организация должна формировать его

Решив создать резерв по сомнительным долгам, организация должна формировать его

При этом свою задолженность засчитывайте сначала в счет первых по

При этом свою задолженность засчитывайте сначала в счет первых по

Сумму резерва, рассчитанную на отчетную дату, сравните с остатком резерва. Остаток

Новый стандарт по аренде устанавливает, как вести учет арендатору и арендодателю

Новый стандарт по аренде устанавливает, как вести учет арендатору и арендодателю

Второй способ проще. Компания включает платежи по договору в расходы равномерно

Второй способ проще. Компания включает платежи по договору в расходы равномерно

Учет у арендодателя. Для арендодателя стандарт также устанавливает два способа учета:

Учет у арендодателя. Для арендодателя стандарт также устанавливает два способа учета:

2.1 Противодействие отмыванию доходов со стороны бухгалтера;

2.2 Усиление контроля над налогоплательщиком;

2.1 Противодействие отмыванию доходов со стороны бухгалтера;

2.2 Усиление контроля над налогоплательщиком;

ФЗ 115-ФЗ в ряде случаев предписывает идентифицировать клиентов и в случае

ФЗ 115-ФЗ в ряде случаев предписывает идентифицировать клиентов и в случае

Необходимо ли лицам, осуществляющим предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг,

Необходимо ли лицам, осуществляющим предпринимательскую деятельность в сфере оказания юридических или бухгалтерских услуг,

О чем могут спросить банки в рамках применения 155 ФЗ:

1) Расчеты

О чем могут спросить банки в рамках применения 155 ФЗ:

1) Расчеты

О чем могут спросить банки в рамках применения 155 ФЗ:

2) Компания

О чем могут спросить банки в рамках применения 155 ФЗ:

2) Компания

О чем могут спросить банки в рамках применения 155 ФЗ:

3) Платежи

О чем могут спросить банки в рамках применения 155 ФЗ:

3) Платежи

Выводы Конституционного суда о взыскании долгов с главбуха:

Разбирая дело Ахмадеевой, судьи

Выводы Конституционного суда о взыскании долгов с главбуха:

Разбирая дело Ахмадеевой, судьи

Допустим, компанию ликвидировали или она не действует. У налоговиков нет информации

Допустим, компанию ликвидировали или она не действует. У налоговиков нет информации

Новые правила камеральных проверок вступают в силу с 03.09.2018

2.2 Усиление контроля

Новые правила камеральных проверок вступают в силу с 03.09.2018

2.2 Усиление контроля

Новые правила камеральных проверок вступают в силу с 03.09.2018

2.2 Усиление контроля

Новые правила камеральных проверок вступают в силу с 03.09.2018

2.2 Усиление контроля

Новые правила камеральных проверок вступают в силу с 03.09.2018

2.2 Усиление контроля

Новые правила камеральных проверок вступают в силу с 03.09.2018

2.2 Усиление контроля

Банки будут отслеживать долю платежей с НДС по счетам компаний, чтобы выявить уклонение

Банки будут отслеживать долю платежей с НДС по счетам компаний, чтобы выявить уклонение

По товарам, реализованным после 1 января 2019 года, нужно применять ставку

По товарам, реализованным после 1 января 2019 года, нужно применять ставку

2.3 Изменения в законодательстве НДС и взносы

2.3 Изменения в законодательстве НДС и взносы

2.3 Изменения в законодательстве НДС и взносы

2.3 Изменения в законодательстве НДС и взносы

Обложения выплат сотрудникам НДФЛ и взносами

2.3 Изменения в законодательстве НДС и

Обложения выплат сотрудникам НДФЛ и взносами

2.3 Изменения в законодательстве НДС и

Обложения выплат сотрудникам НДФЛ и взносами

2.3 Изменения в законодательстве НДС и

Обложения выплат сотрудникам НДФЛ и взносами

2.3 Изменения в законодательстве НДС и

Обложения выплат сотрудникам НДФЛ и взносами

2.3 Изменения в законодательстве НДС и

Обложения выплат сотрудникам НДФЛ и взносами

2.3 Изменения в законодательстве НДС и

Обложения выплат сотрудникам НДФЛ и взносами

2.3 Изменения в законодательстве НДС и

Обложения выплат сотрудникам НДФЛ и взносами

2.3 Изменения в законодательстве НДС и

Обложения выплат сотрудникам НДФЛ и взносами

2.3 Изменения в законодательстве НДС и

Обложения выплат сотрудникам НДФЛ и взносами

2.3 Изменения в законодательстве НДС и

Обложения выплат сотрудникам НДФЛ и взносами

2.3 Изменения в законодательстве НДС и

Обложения выплат сотрудникам НДФЛ и взносами

2.3 Изменения в законодательстве НДС и

2.3 Изменения в законодательстве НДС и взносы

2.3 Изменения в законодательстве НДС и взносы

Под налоговой выгодой понимается уменьшение размера налоговой обязанности, в частности,

Под налоговой выгодой понимается уменьшение размера налоговой обязанности, в частности,

Если налоговая службы при проведении мероприятий налогового контроля (запросе пояснений

Если налоговая службы при проведении мероприятий налогового контроля (запросе пояснений

Обстоятельства, свидетельствующие о получении необоснованной налоговой выгоды (Письмо ФНС России

Обстоятельства, свидетельствующие о получении необоснованной налоговой выгоды (Письмо ФНС России

Вопрос о возмещении НДС в случае, если НДС не был

Вопрос о возмещении НДС в случае, если НДС не был

Вопрос о возмещении НДС в случае, если НДС не был

Вопрос о возмещении НДС в случае, если НДС не был

Вопрос о возмещении НДС в случае, если НДС не был

Вопрос о возмещении НДС в случае, если НДС не был

Вычет НДС нельзя получить, если контрагент обналичивает деньги - Постановление Арбитражного

Вычет НДС нельзя получить, если контрагент обналичивает деньги - Постановление Арбитражного

Получить из инспекции разъяснение по налогам теперь сложнее, чем раньше. ФНС

Получить из инспекции разъяснение по налогам теперь сложнее, чем раньше. ФНС

Инспекторы будут искать доказательства, что компания умышленно занижает налоги

Компания не вправе уменьшать

Инспекторы будут искать доказательства, что компания умышленно занижает налоги

Компания не вправе уменьшать

— действия участников сделки согласованы между собой.

Таким образом, поправки запретили умышленно

— действия участников сделки согласованы между собой.

Таким образом, поправки запретили умышленно

Налоговики проверят, выполняются ли новые требования для расходов и вычетов

ФНС требует от налоговиков проверять,

Налоговики проверят, выполняются ли новые требования для расходов и вычетов

ФНС требует от налоговиков проверять,

Проверяющие не откажут в расходах и вычетах из‑за недобросовестного поставщика

Претензий к подписям в документах теперь недостаточно, чтобы

Проверяющие не откажут в расходах и вычетах из‑за недобросовестного поставщика

Претензий к подписям в документах теперь недостаточно, чтобы

В новом письме ФНС также разъяснила: в Налоговый кодекс не стали

В новом письме ФНС также разъяснила: в Налоговый кодекс не стали

С 19 августа 2017 года в НК РФ появилась статья 54.1 Налогового кодекса РФ.

Инспекторы

С 19 августа 2017 года в НК РФ появилась статья 54.1 Налогового кодекса РФ.

Инспекторы

Таким образом покупатель вправе учесть расходы и заявить вычеты при условии, что

Таким образом покупатель вправе учесть расходы и заявить вычеты при условии, что

Можно добавить и другие гарантии, конечно, если контрагент с этим согласится. Например, продавец

Можно добавить и другие гарантии, конечно, если контрагент с этим согласится. Например, продавец

При проверке важен тот факт, что покупатель реально получил товары или

При проверке важен тот факт, что покупатель реально получил товары или

Доказать реальность и документально подтвердить расходы по услугам помогут следующие

Доказать реальность и документально подтвердить расходы по услугам помогут следующие

Доказать реальность и документально подтвердить расходы по услугам помогут следующие

Доказать реальность и документально подтвердить расходы по услугам помогут следующие

В зависимости от вида приобретаемых услуг и предмета договора компании

В зависимости от вида приобретаемых услуг и предмета договора компании

По договорам на оказание услуг рекомендуем сохранять любые документы и

По договорам на оказание услуг рекомендуем сохранять любые документы и

Что касается работ, то пакет документов будет почти такой же, как

В договоре следует закрепить:

кто и чьими силами их будет выполнять;

на основании

В договоре следует закрепить:

кто и чьими силами их будет выполнять;

на основании

Продажа товаров с предоставлением рассрочки по оплате признается коммерческим кредитом (ст. 823

Продажа товаров с предоставлением рассрочки по оплате признается коммерческим кредитом (ст. 823

Проценты, полученные от покупателя за продажу товаров в рассрочку, в налоговую

Проценты, полученные от покупателя за продажу товаров в рассрочку, в налоговую

При изучении реальности сделок по договору поставки товаров налоговые инспекторы

При изучении реальности сделок по договору поставки товаров налоговые инспекторы

Когда фирма приобретает товар, не имеющий каких-либо уникальных номеров или данных,

Когда фирма приобретает товар, не имеющий каких-либо уникальных номеров или данных,

Схемы, используемые налогоплательщиками для минимизации налогового бремени (Письме ФНС России

Схемы, используемые налогоплательщиками для минимизации налогового бремени (Письме ФНС России

Заявитель по договорам купли-продажи приобрел у контрагента недвижимое имущество на сумму

Заявитель по договорам купли-продажи приобрел у контрагента недвижимое имущество на сумму

2) использование в деятельности налогоплательщика организаций (в ряде случаев прямо или

Поддержав вывод налогового органа, суды установили нереальность спорных хозяйственных операций между

3) "дробление" бизнеса с целью применения льготного режима налогообложения

3) "дробление" бизнеса с целью применения льготного режима налогообложения

4) использование "подконтрольных" организаций в целях минимизации единого социального налога

4) использование "подконтрольных" организаций в целях минимизации единого социального налога

5) совершение хозяйственных операций, формально соответствующих требованиям действующего налогового

5) совершение хозяйственных операций, формально соответствующих требованиям действующего налогового

в 2010-2011 годах общество реализовывало собственные подарочные карты (сертификаты) с ограниченным

За последние 10 лет процент решений в пользу компаний по необоснованной

За последние 10 лет процент решений в пользу компаний по необоснованной

Судебная практика в пользу налоговой: реальность сделки

В первые годы налоговой

Судебная практика в пользу налоговой: реальность сделки

В первые годы налоговой

Судебная практика в пользу налоговой: реальность сделки

Товары везли странным маршрутом. Из г. Самары

Судебная практика в пользу налоговой: реальность сделки

Товары везли странным маршрутом. Из г. Самары

Судебная практика в пользу налоговой: реальность сделки

Сотрудники подрядчика не появлялись на объекте. На подрядных объектах

Судебная практика в пользу налоговой: реальность сделки

Сотрудники подрядчика не появлялись на объекте. На подрядных объектах

Судебная практика в пользу налоговой: деловая цель

Налоговая выгода не должна быть целью

Судебная практика в пользу налоговой: деловая цель

Налоговая выгода не должна быть целью

Судебная практика в пользу налоговой: деловая цель

Другая цепочка, в которой нет

Судебная практика в пользу налоговой: деловая цель

Другая цепочка, в которой нет

Судебная практика в пользу налоговой: подозрительный контрагент

Практически все десятилетие судьи

Судебная практика в пользу налоговой: подозрительный контрагент

Практически все десятилетие судьи

Судебная практика в пользу налоговой: подозрительный контрагент

Компания подготовила копии за контрагента. Налоговики

Судебная практика в пользу налоговой: подозрительный контрагент

Компания подготовила копии за контрагента. Налоговики

Судебная практика в пользу налоговой: подозрительный контрагент

Признаки подозрительного контрагента:

Одинаковый

Судебная практика в пользу налоговой: подозрительный контрагент

Признаки подозрительного контрагента:

Одинаковый

Судебная практика в пользу налоговой: подозрительный контрагент

Признаки подозрительного контрагента:

Компания

Судебная практика в пользу налоговой: подозрительный контрагент

Признаки подозрительного контрагента:

Компания

Судебная практика в пользу налоговой: взаимозависимость

Если участники сделок взаимозависимы, это

Судебная практика в пользу налоговой: взаимозависимость

Если участники сделок взаимозависимы, это

Судебная практика в пользу налоговой: низкие или завышенные цены

Изначально

Судебная практика в пользу налоговой: низкие или завышенные цены

Изначально

Судебная практика в пользу налоговой: нехарактерные расчеты

Круговое движение денег и обналичка

Судебная практика в пользу налоговой: нехарактерные расчеты

Круговое движение денег и обналичка

Судебная практика в пользу налогоплательщика: подозрительный контрагент

Компания занималась транспортными услугами

Судебная практика в пользу налогоплательщика: подозрительный контрагент

Компания занималась транспортными услугами

Судебная практика в пользу налогоплательщика: завышение или занижение цены

Компания

Судебная практика в пользу налогоплательщика: завышение или занижение цены

Компания

Судебная практика в пользу налогоплательщика: завышение или занижение цены

Предпринимателю

Судебная практика в пользу налогоплательщика: завышение или занижение цены

Предпринимателю

Судебная практика в пользу налогоплательщика: первичные документы

Налоговики отказались принимать

Судебная практика в пользу налогоплательщика: первичные документы

Налоговики отказались принимать

Судебная практика в пользу налогоплательщика: первичные документы

Аргументы налогоплательщика:

Субподрядчик понадобился, так

Судебная практика в пользу налогоплательщика: первичные документы

Аргументы налогоплательщика:

Субподрядчик понадобился, так

Судебная практика в пользу налогоплательщика: вычеты по НДС

Налоговики отказали

Судебная практика в пользу налогоплательщика: вычеты по НДС

Налоговики отказали

Судебная практика в пользу налогоплательщика: вычеты по НДС

Аргументы налогоплательщика:

факт

Судебная практика в пользу налогоплательщика: вычеты по НДС

Аргументы налогоплательщика:

факт

Судебная практика в пользу налогоплательщика: взаимозависимость

Компания арендовала склад. У компании

Судебная практика в пользу налогоплательщика: взаимозависимость

Компания арендовала склад. У компании

Обзор выводов Верховного и Конституционного судов за 2017 – 2018 год (ФНС

Обзор выводов Верховного и Конституционного судов за 2017 – 2018 год (ФНС

Обзор выводов Верховного и Конституционного судов за 2017-2018 год (ФНС разослала данную

Обзор выводов Верховного и Конституционного судов за 2017-2018 год (ФНС разослала данную

Обзор выводов Верховного и Конституционного судов за 2017-2018 год (ФНС разослала данную

Обзор выводов Верховного и Конституционного судов за 2017-2018 год (ФНС разослала данную

Обзор выводов Верховного и Конституционного судов за 2017-2018 год года (ФНС разослала данную

Обзор выводов Верховного и Конституционного судов за 2017-2018 год года (ФНС разослала данную

Обзор выводов Верховного и Конституционного судов за 2017 – 2018 год

Обзор выводов Верховного и Конституционного судов за 2017 – 2018 год

Обзор выводов Верховного и Конституционного судов за 2017 – 2018 г (ФНС

Обзор выводов Верховного и Конституционного судов за 2017 – 2018 г (ФНС

С 1 января 2017 года любые организации, предприниматели и граждане

С 1 января 2017 года любые организации, предприниматели и граждане

перечисление налога в бюджет неразрывно связано с обязанностью налогового агента

перечисление налога в бюджет неразрывно связано с обязанностью налогового агента

чтобы перечислить в бюджет налог за налогоплательщика, организация, которая приняла на

чтобы перечислить в бюджет налог за налогоплательщика, организация, которая приняла на

Правил, по которым надо оформлять уплату налогов и взносов через

Правил, по которым надо оформлять уплату налогов и взносов через

Начисление налога и расчеты с бюджетом в любом случае учтите так.

У

Начисление налога и расчеты с бюджетом в любом случае учтите так.

У

У третьего лица:

Дебет 76 субсчет «Расчеты с контрагентом по платежам в

У третьего лица:

Дебет 76 субсчет «Расчеты с контрагентом по платежам в

На упрощенке и ЕСХН уплаченный налог зачтут, только когда плательщик рассчитается

На упрощенке и ЕСХН уплаченный налог зачтут, только когда плательщик рассчитается

Зарплатная комиссия: размер заработной платы меньше МРОТ, нет индексации заработной

Зарплатная комиссия: размер заработной платы меньше МРОТ, нет индексации заработной

Зарплатная комиссия: размер заработной платы меньше МРОТ, нет индексации заработной

Зарплатная комиссия: размер заработной платы меньше МРОТ, нет индексации заработной

Комиссия по НДС: налоговики угрожают выездной проверкой если не убрать вычеты

Может

Комиссия по НДС: налоговики угрожают выездной проверкой если не убрать вычеты Может

Комиссия по НДС: налоговики угрожают выездной проверкой если не убрать вычеты

У

Комиссия по НДС: налоговики угрожают выездной проверкой если не убрать вычеты

У

Комиссия по НДС: налоговики просят снимать расходы по налогу на прибыль

Налоговики

Комиссия по НДС: налоговики просят снимать расходы по налогу на прибыль

Налоговики

Комиссия по НДС: налоговики просят снимать расходы по налогу на прибыль

Если,

Комиссия по НДС: налоговики просят снимать расходы по налогу на прибыль

Если,

Налоговики вызывают на комиссию по взносам из-за ККТ.

Налоговикам поступают данные

Налоговики вызывают на комиссию по взносам из-за ККТ.

Налоговикам поступают данные

Налоговики вызывают на комиссию по взносам из-за ККТ.

Налоговикам поступают данные

Налоговики вызывают на комиссию по взносам из-за ККТ.

Налоговикам поступают данные

Экономическая оценка инвестиционного проекта

Экономическая оценка инвестиционного проекта МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях

МСА (ISA) 501 Особенности получения аудиторских доказательств в конкретных случаях Statement of Profit & Loss. Lecture 6

Statement of Profit & Loss. Lecture 6 Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Современное развитие программ бухгалтерского учета

Современное развитие программ бухгалтерского учета Налоговая система

Налоговая система Краудинвестинг и краудлендинг

Краудинвестинг и краудлендинг Особенности Российской инфляции

Особенности Российской инфляции Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором

Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором Сухой Лог

Сухой Лог Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Общество с ограниченной ответственностью Строй-Плюс

Общество с ограниченной ответственностью Строй-Плюс Финансовая и бюджетная система России

Финансовая и бюджетная система России Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера

Образец заполнения справки о доходах, об имуществе и об обязательствах имущественного характера Инструменты мирового денежного рынка

Инструменты мирового денежного рынка Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия

Понятие себестоимости. Роль себестоимости в обеспечении конкурентоспособности продукции предприятия Институт психологии, социологии и социальных отношений. Социальная поддержка студентов

Институт психологии, социологии и социальных отношений. Социальная поддержка студентов Бухгалтерский учет основных средств организации

Бухгалтерский учет основных средств организации Налоги. Финансирование

Налоги. Финансирование Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Бюджетирование. Последовательность составления бюджетов

Бюджетирование. Последовательность составления бюджетов Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк

Формування механізму фінансової стратегії комерційного банку ПАТ КБ Приватбанк Строительство магазина автозапчастей в г. Батайске Ростовской области

Строительство магазина автозапчастей в г. Батайске Ростовской области Учет оплаты труда. Удержания из заработной платы

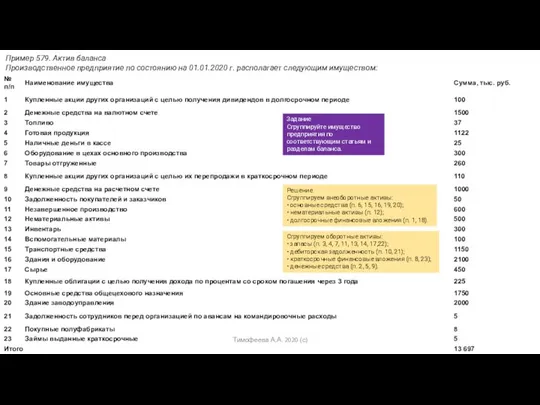

Учет оплаты труда. Удержания из заработной платы Задание по активу баланса

Задание по активу баланса Налог на прибыль

Налог на прибыль Собственный капитал, его роль в деятельности банка

Собственный капитал, его роль в деятельности банка Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения