- Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

Содержание

- 2. Питання 1. Суть та принципи калькулювання собівартості продукції. Нормативно-правове забезпечення: Методичних рекомендацій з планування, обліку і

- 3. Сутність калькулювання Калькулюванням називають обчислення собівартості одиниці готової продукції, робіт та послуг Об’єкт калькуляції – вид

- 4. Собівартість - це виражена у грошовому вимірнику величина ресурсів, використаних на виробництво продукції. Відхилення фактичної собівартості

- 5. Основними принципами калькулювання є: 1) науково-обґрунтована система класифікації витрат підприємства; 2) визначення об’єктів обліку витрат, об’єктів

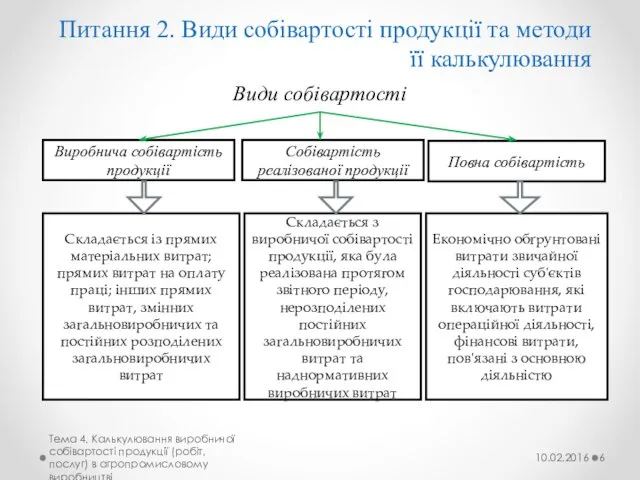

- 6. Види собівартості Виробнича собівартість продукції Складається із прямих матеріальних витрат; прямих витрат на оплату праці; інших

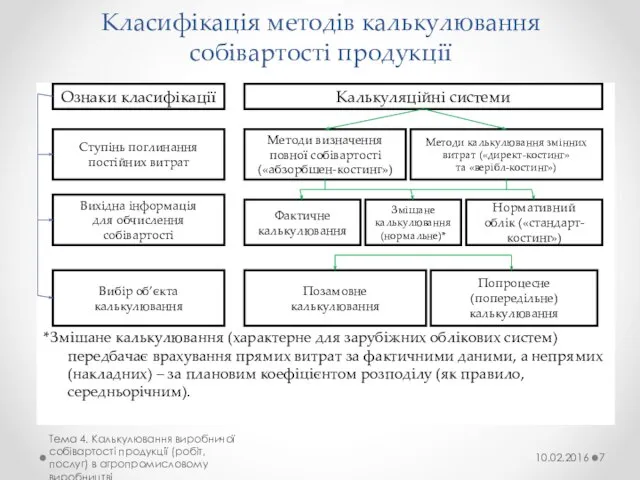

- 7. Класифікація методів калькулювання собівартості продукції *Змішане калькулювання (характерне для зарубіжних облікових систем) передбачає врахування прямих витрат

- 8. Методи обліку витрат та калькулювання собівартості продукції 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг)

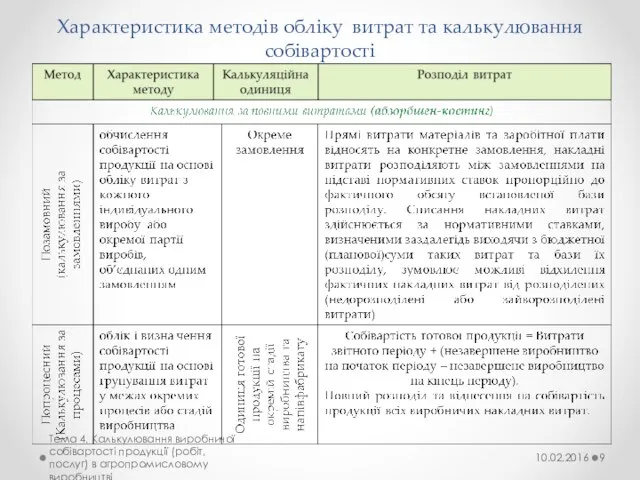

- 9. Характеристика методів обліку витрат та калькулювання собівартості 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг)

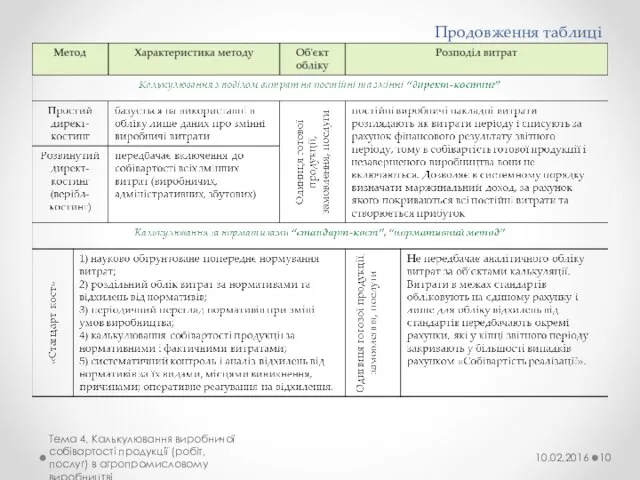

- 10. Продовження таблиці 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

- 11. Продовження таблиці 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

- 12. Калькулювання собівартості продукції з повним розподілом витрат 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг)

- 13. Калькулювання собівартості продукції за змінними витратами 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в

- 14. Послідовність визначення собівартості продукції Розподіл за призначенням витрат на утримання основних засобів на об'єкти планування та

- 15. Особливість калькулювання собівартості при отриманні двох видів продукції з одного об'єкта обліку 10.02.2016 Тема 4. Калькулювання

- 16. Питання 3. Облік витрат та калькулювання собівартості робіт і послуг допоміжного виробництва, робіт машинно-тракторного парку Тема

- 17. Завдання обліку допоміжних виробництв Забезпечення достовірного обліку виконаних робіт в цілому та по кожній галузі с.г.

- 18. Характеристика рахунку 234 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві 10.02.2016

- 19. Облік ремонтних виробництв 234.1 “Ремонтні виробництва” 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в

- 20. продовження Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві 10.02.2016

- 21. Первинний та зведений облік виконаних робіт ремонтними майстернями І. Визначення дефекту машин та обладнання – Відомість

- 22. Облік утримання та експлуатації автортанспорту 234.2 “Автомобільний транспорт” 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт,

- 23. Первинний та зведений облік використання вантажного автотранспорту 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг)

- 24. Калькулювання собівартості послуг вантажного автотранспорту Калькуляційною одиницею по вантажному автомобілю є тонно-кілометр, пасажирському та спецтранспорту –

- 25. Облік утримання та експлуатації гужового транспорту 234.5 “Гужовий транспорт” Тема 4. Калькулювання виробничої собівартості продукції (робіт,

- 26. Первинний та зведений облік використання гужового транспорту Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в

- 27. Методика калькулювання виконаних робіт живою тягловою силою !!! Одиницею роботи гужового транспорту вважається один робочий день

- 28. Облік витрат енергетичних виробництв 234.3 “Енергетичні виробництва” Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в

- 29. !!! Не відносять на витрати галузі: Витрати на експлуатацію електростанцій (електрогенераторів), змонтованих з доїльними, стригальними, зварювальними

- 30. Первинний та зведений облік енергетичних виробництв Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому

- 31. Методика калькулювання собівартості продукції енергетичних виробництв та водопостачання 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт,

- 32. Продовження таблиці Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві 10.02.2016

- 33. Облік витрат на утримання та експлуатацію машинно-тракторного парку 10.02.2016 Тема 4. Калькулювання виробничої собівартості продукції (робіт,

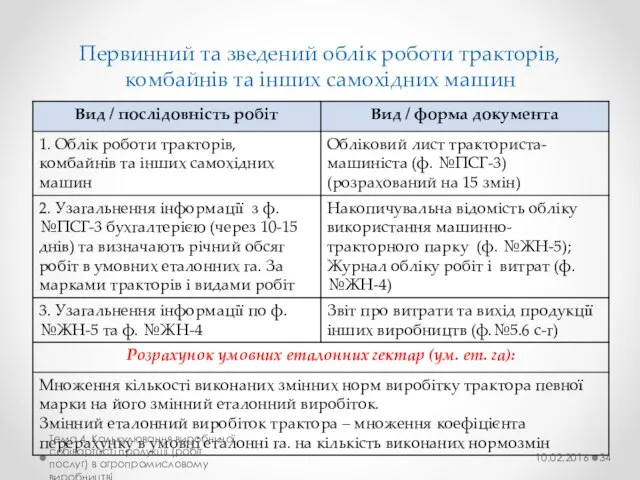

- 34. Первинний та зведений облік роботи тракторів, комбайнів та інших самохідних машин 10.02.2016 Тема 4. Калькулювання виробничої

- 36. Скачать презентацию

Питання 1. Суть та принципи калькулювання собівартості продукції.

Нормативно-правове забезпечення:

Методичних рекомендацій

Питання 1. Суть та принципи калькулювання собівартості продукції.

Нормативно-правове забезпечення:

Методичних рекомендацій

Сутність калькулювання

Калькулюванням називають обчислення собівартості одиниці готової продукції, робіт та послуг

Об’єкт

Сутність калькулювання

Калькулюванням називають обчислення собівартості одиниці готової продукції, робіт та послуг

Об’єкт

Собівартість - це виражена у грошовому вимірнику величина ресурсів, використаних на

Собівартість - це виражена у грошовому вимірнику величина ресурсів, використаних на

Основними принципами калькулювання є:

1) науково-обґрунтована система класифікації витрат підприємства;

2) визначення об’єктів

Основними принципами калькулювання є:

1) науково-обґрунтована система класифікації витрат підприємства;

2) визначення об’єктів

Види собівартості

Виробнича собівартість продукції

Складається із прямих матеріальних витрат; прямих витрат

Види собівартості

Виробнича собівартість продукції

Складається із прямих матеріальних витрат; прямих витрат

Класифікація методів калькулювання

собівартості продукції

*Змішане калькулювання (характерне для зарубіжних облікових систем) передбачає

Класифікація методів калькулювання

собівартості продукції

*Змішане калькулювання (характерне для зарубіжних облікових систем) передбачає

Методи обліку витрат та калькулювання собівартості продукції

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Методи обліку витрат та калькулювання собівартості продукції

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Характеристика методів обліку витрат та калькулювання собівартості

10.02.2016

Тема 4. Калькулювання виробничої

Характеристика методів обліку витрат та калькулювання собівартості

10.02.2016

Тема 4. Калькулювання виробничої

Продовження таблиці

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому

Продовження таблиці

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому

Продовження таблиці

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому

Продовження таблиці

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому

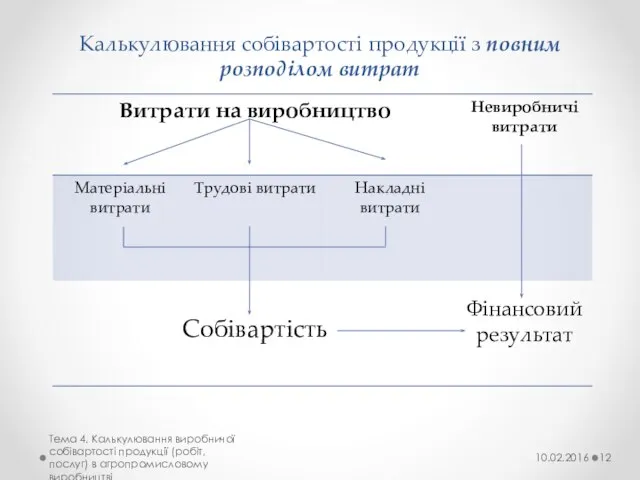

Калькулювання собівартості продукції з повним розподілом витрат

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Калькулювання собівартості продукції з повним розподілом витрат

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Калькулювання собівартості продукції за змінними витратами

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції

Калькулювання собівартості продукції за змінними витратами

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції

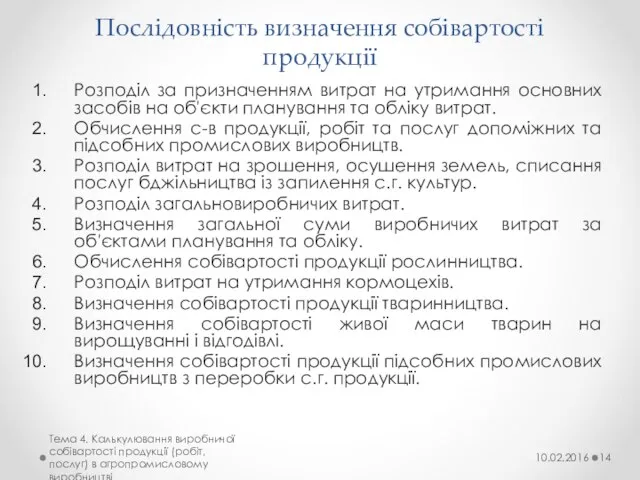

Послідовність визначення собівартості продукції

Розподіл за призначенням витрат на утримання основних засобів

Послідовність визначення собівартості продукції

Розподіл за призначенням витрат на утримання основних засобів

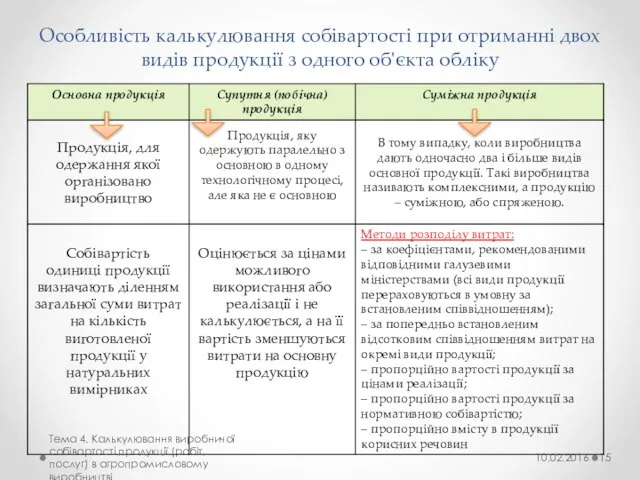

Особливість калькулювання собівартості при отриманні двох видів продукції з одного об'єкта

Особливість калькулювання собівартості при отриманні двох видів продукції з одного об'єкта

Питання 3. Облік витрат та калькулювання собівартості робіт і послуг допоміжного

Питання 3. Облік витрат та калькулювання собівартості робіт і послуг допоміжного

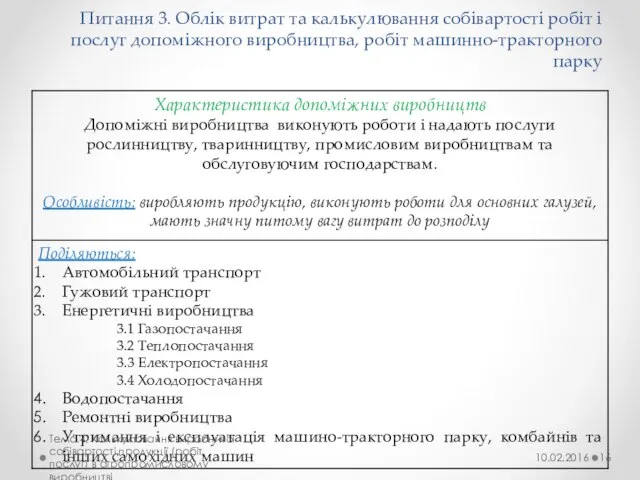

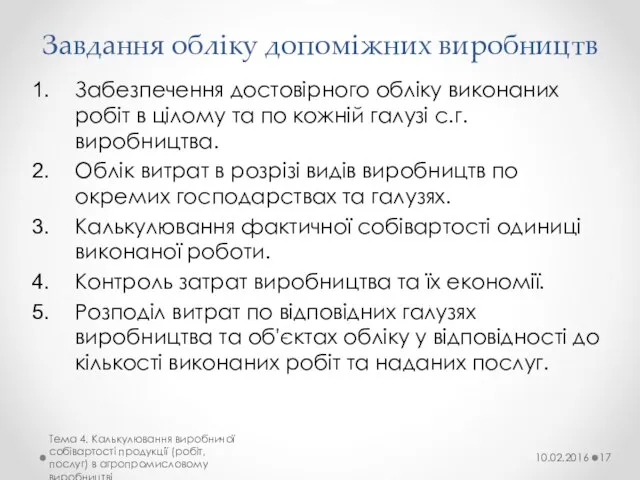

Завдання обліку допоміжних виробництв

Забезпечення достовірного обліку виконаних робіт в цілому та

Завдання обліку допоміжних виробництв

Забезпечення достовірного обліку виконаних робіт в цілому та

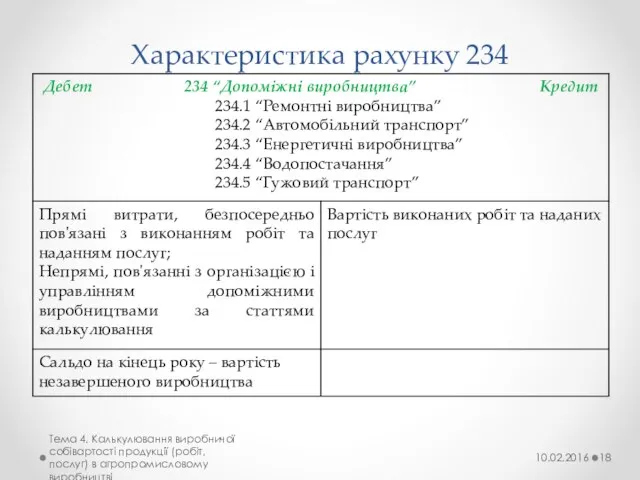

Характеристика рахунку 234

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в

Характеристика рахунку 234

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в

Облік ремонтних виробництв

234.1 “Ремонтні виробництва”

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції

Облік ремонтних виробництв

234.1 “Ремонтні виробництва”

10.02.2016

Тема 4. Калькулювання виробничої собівартості продукції

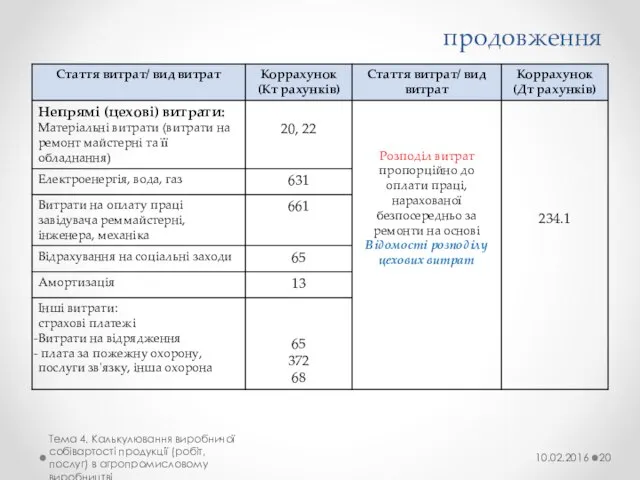

продовження

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

продовження

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому виробництві

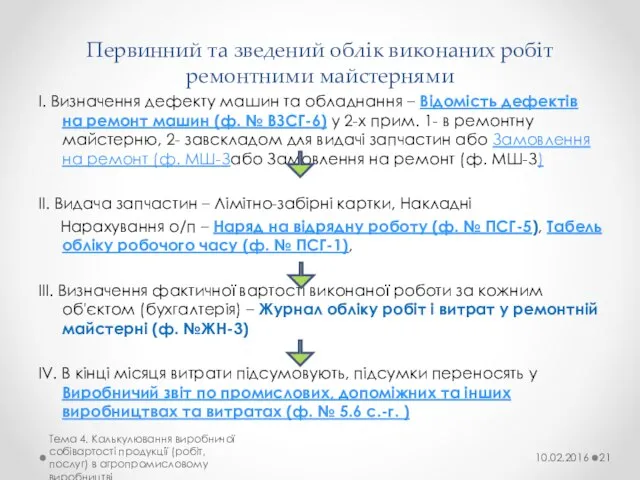

Первинний та зведений облік виконаних робіт ремонтними майстернями

І. Визначення дефекту машин

Первинний та зведений облік виконаних робіт ремонтними майстернями

І. Визначення дефекту машин

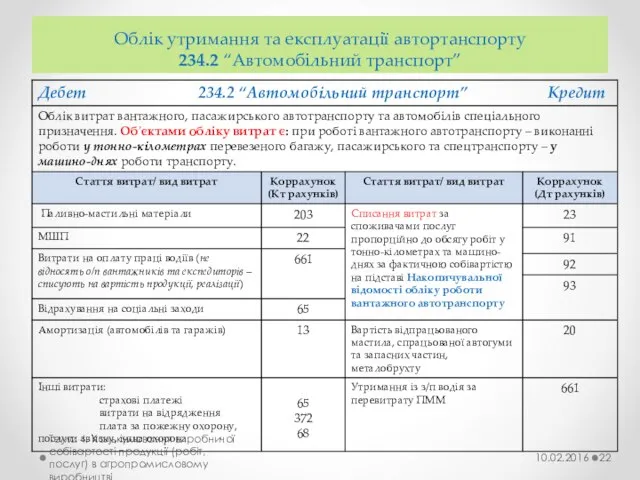

Облік утримання та експлуатації автортанспорту

234.2 “Автомобільний транспорт”

10.02.2016

Тема 4. Калькулювання виробничої

Облік утримання та експлуатації автортанспорту

234.2 “Автомобільний транспорт”

10.02.2016

Тема 4. Калькулювання виробничої

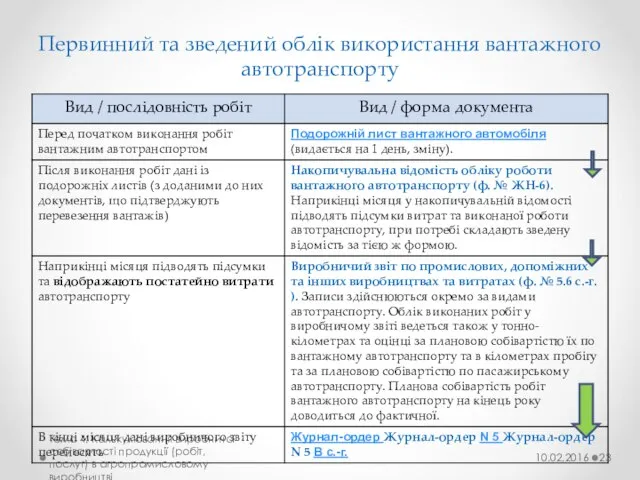

Первинний та зведений облік використання вантажного автотранспорту

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Первинний та зведений облік використання вантажного автотранспорту

10.02.2016

Тема 4. Калькулювання виробничої собівартості

Калькулювання собівартості послуг вантажного автотранспорту

Калькуляційною одиницею по вантажному автомобілю є тонно-кілометр,

Калькулювання собівартості послуг вантажного автотранспорту

Калькуляційною одиницею по вантажному автомобілю є тонно-кілометр,

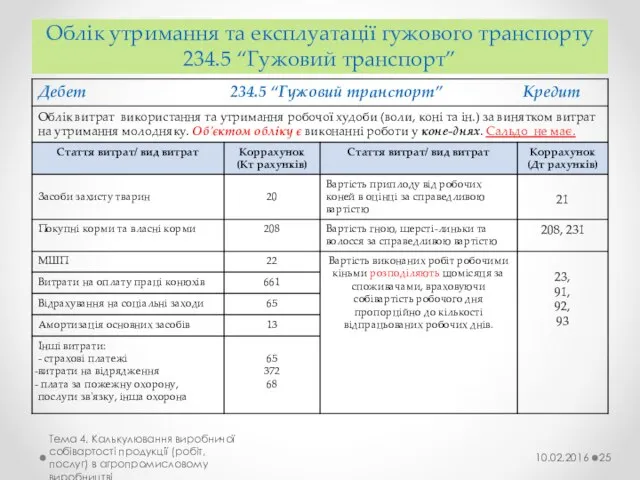

Облік утримання та експлуатації гужового транспорту

234.5 “Гужовий транспорт”

Тема 4. Калькулювання виробничої

Облік утримання та експлуатації гужового транспорту

234.5 “Гужовий транспорт”

Тема 4. Калькулювання виробничої

Первинний та зведений облік використання гужового транспорту

Тема 4. Калькулювання виробничої собівартості

Первинний та зведений облік використання гужового транспорту

Тема 4. Калькулювання виробничої собівартості

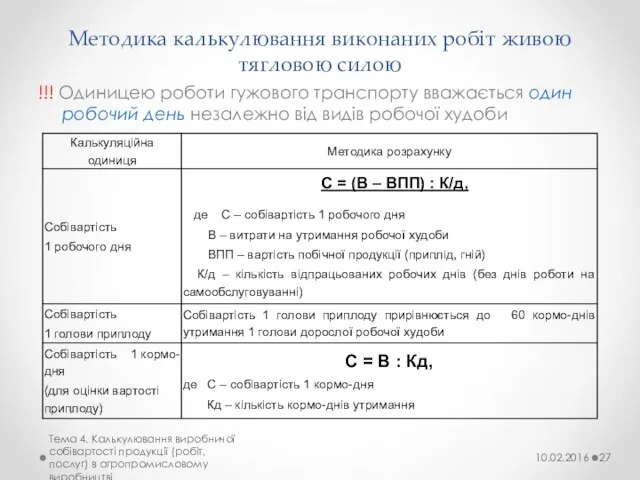

Методика калькулювання виконаних робіт живою тягловою силою

!!! Одиницею роботи гужового транспорту

Методика калькулювання виконаних робіт живою тягловою силою

!!! Одиницею роботи гужового транспорту

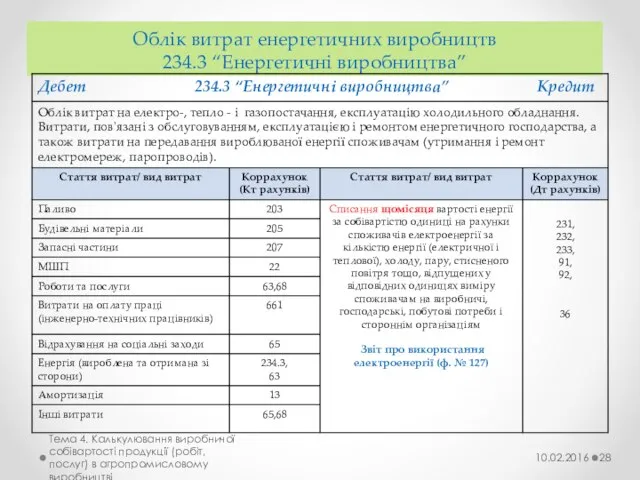

Облік витрат енергетичних виробництв

234.3 “Енергетичні виробництва”

Тема 4. Калькулювання виробничої собівартості продукції

Облік витрат енергетичних виробництв

234.3 “Енергетичні виробництва”

Тема 4. Калькулювання виробничої собівартості продукції

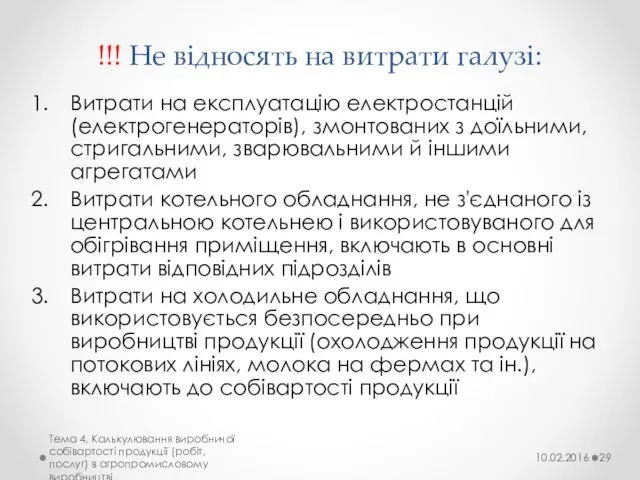

!!! Не відносять на витрати галузі:

Витрати на експлуатацію електростанцій (електрогенераторів), змонтованих

!!! Не відносять на витрати галузі:

Витрати на експлуатацію електростанцій (електрогенераторів), змонтованих

Первинний та зведений облік енергетичних виробництв

Тема 4. Калькулювання виробничої собівартості продукції

Первинний та зведений облік енергетичних виробництв

Тема 4. Калькулювання виробничої собівартості продукції

Методика калькулювання собівартості продукції енергетичних виробництв та водопостачання

10.02.2016

Тема 4. Калькулювання виробничої

Методика калькулювання собівартості продукції енергетичних виробництв та водопостачання

10.02.2016

Тема 4. Калькулювання виробничої

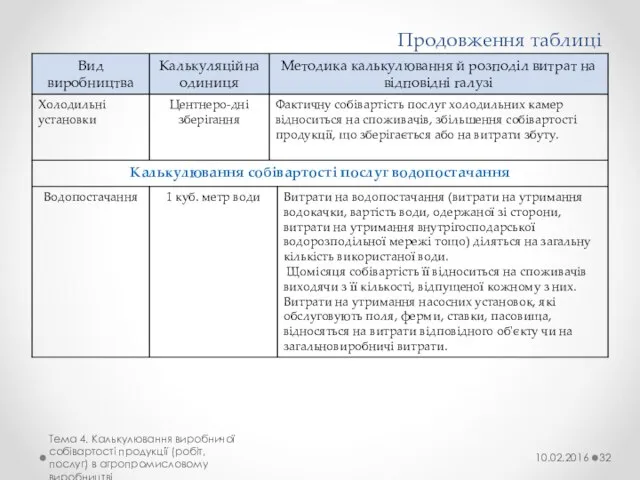

Продовження таблиці

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому

Продовження таблиці

Тема 4. Калькулювання виробничої собівартості продукції (робіт, послуг) в агропромисловому

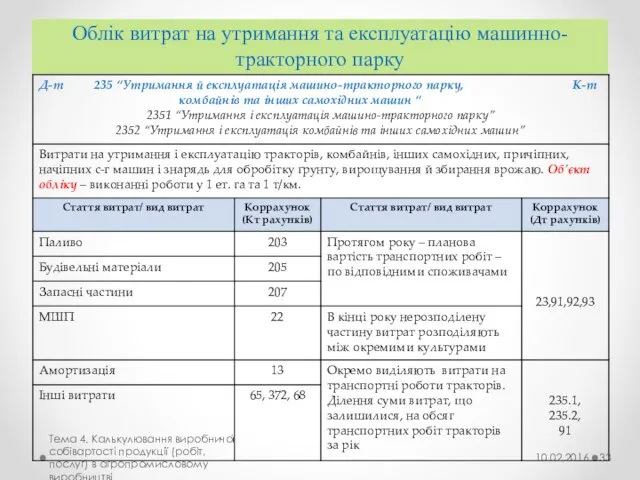

Облік витрат на утримання та експлуатацію машинно-тракторного парку

10.02.2016

Тема 4. Калькулювання виробничої

Облік витрат на утримання та експлуатацію машинно-тракторного парку

10.02.2016

Тема 4. Калькулювання виробничої

Первинний та зведений облік роботи тракторів, комбайнів та інших самохідних машин

10.02.2016

Тема

Первинний та зведений облік роботи тракторів, комбайнів та інших самохідних машин

10.02.2016

Тема

Налогообложение участников внешнеэкономической деятельности

Налогообложение участников внешнеэкономической деятельности Криптовалюты. Майнинг

Криптовалюты. Майнинг Analyse av kontantstrømmer

Analyse av kontantstrømmer Инвестиционные проекты городского округа Черноголовка

Инвестиционные проекты городского округа Черноголовка Решение о бюджете на 2021

Решение о бюджете на 2021 Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов

Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов Госпошлина при регистрации ИП

Госпошлина при регистрации ИП Денежно-кредитное регулирование

Денежно-кредитное регулирование Общие положения и правила проведения инвентаризации. Тема 1

Общие положения и правила проведения инвентаризации. Тема 1 Финансы. Финансовая система. Финансовая политика

Финансы. Финансовая система. Финансовая политика Бухгалтерский и налоговый учет субъектов малого предпринимательства

Бухгалтерский и налоговый учет субъектов малого предпринимательства Разведочный анализ данных (EDA) и подготовка отчётов

Разведочный анализ данных (EDA) и подготовка отчётов Финансово-хозяйственная деятельность в программном комплексе Смарт-Бюджет

Финансово-хозяйственная деятельность в программном комплексе Смарт-Бюджет Эволюция и сущность денег

Эволюция и сущность денег Қаржы құқығы-құқық саласы ретінде

Қаржы құқығы-құқық саласы ретінде Учет материально-производственных запасов

Учет материально-производственных запасов Бюджет для граждан Калужской области

Бюджет для граждан Калужской области Тема 4.Расчетно-кассовые операции

Тема 4.Расчетно-кассовые операции Задачи по недвижимости

Задачи по недвижимости Основы сельскохозяйственной потребительской кооперации

Основы сельскохозяйственной потребительской кооперации Счета бухгалтерского учета

Счета бухгалтерского учета Вебинар. Кредитная история

Вебинар. Кредитная история Первичное наблюдение, документация и инвентаризация

Первичное наблюдение, документация и инвентаризация История развития бухгалтерского учёта в Китае

История развития бухгалтерского учёта в Китае Развитие автострахования в ОАО АльфаСтрахование

Развитие автострахования в ОАО АльфаСтрахование Получение доказательств в аудите

Получение доказательств в аудите Развитие стабилизационного фонда

Развитие стабилизационного фонда ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО

ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО