- Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления

Содержание

- 2. Вопросы к лекции Бюджетная реформа в РФ и ее влияние на бухгалтерский учет в секторе государственного

- 3. Главная цель бюджетной реформы Федеральные, региональные органы и органы местного самоуправления должны: формулировать четкие цели развития

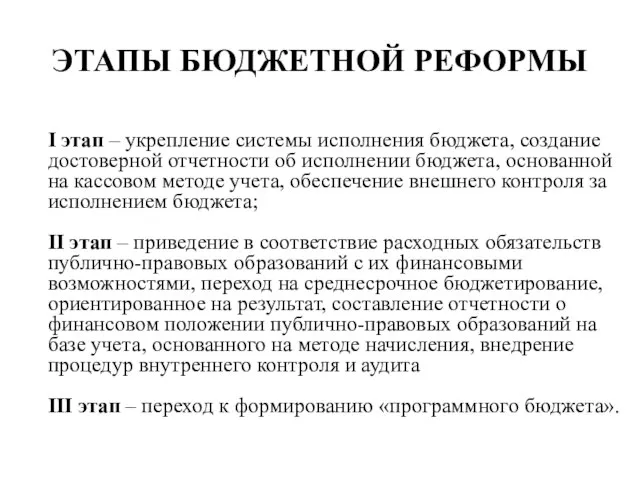

- 4. ЭТАПЫ БЮДЖЕТНОЙ РЕФОРМЫ I этап – укрепление системы исполнения бюджета, создание достоверной отчетности об исполнении бюджета,

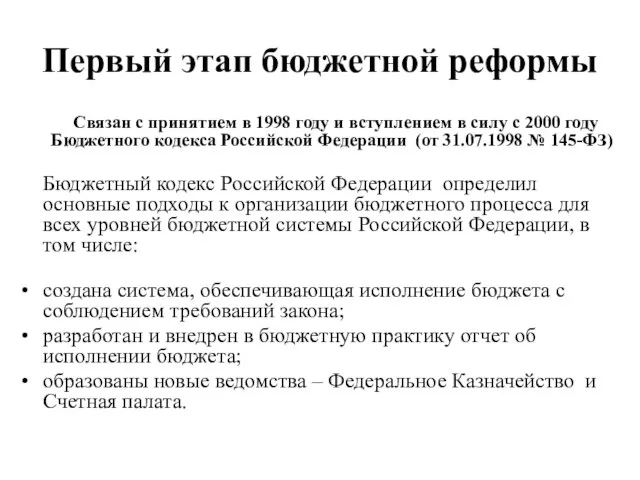

- 5. Первый этап бюджетной реформы Связан с принятием в 1998 году и вступлением в силу с 2000

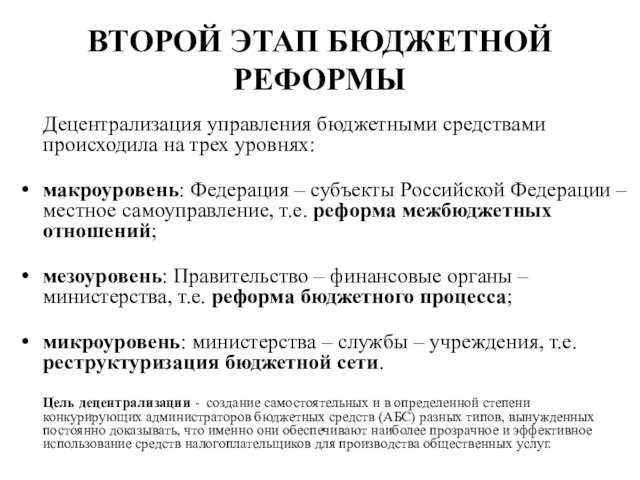

- 6. ВТОРОЙ ЭТАП БЮДЖЕТНОЙ РЕФОРМЫ Децентрализация управления бюджетными средствами происходила на трех уровнях: макроуровень: Федерация – субъекты

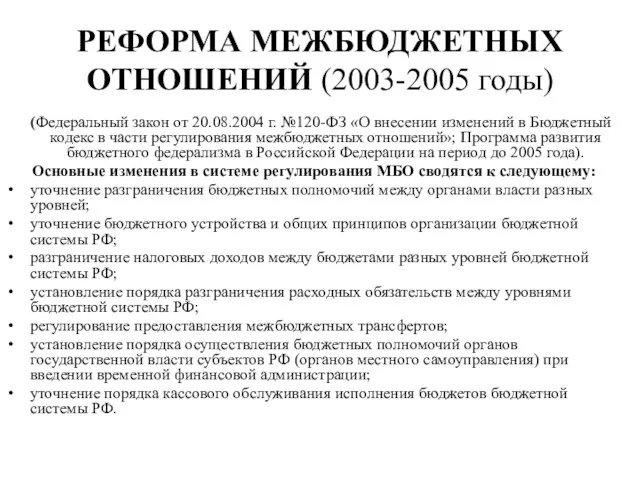

- 7. РЕФОРМА МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ (2003-2005 годы) (Федеральный закон от 20.08.2004 г. №120-ФЗ «О внесении изменений в Бюджетный

- 8. Реформа бюджетного процесса (2004–2006 годы) (Бюджетный кодекс РФ, Концепция реформирования бюджетного процесса в РФ в 2004-2006

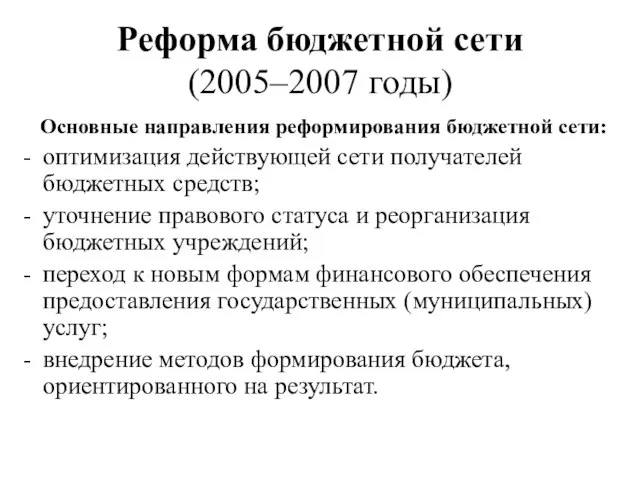

- 9. Реформа бюджетной сети (2005–2007 годы) Основные направления реформирования бюджетной сети: оптимизация действующей сети получателей бюджетных средств;

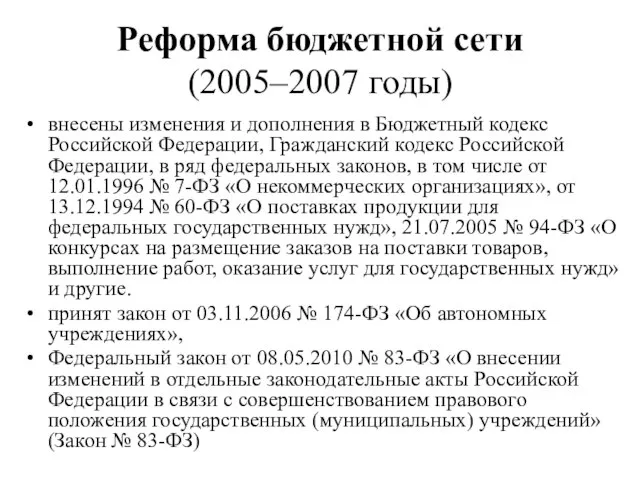

- 10. Реформа бюджетной сети (2005–2007 годы) внесены изменения и дополнения в Бюджетный кодекс Российской Федерации, Гражданский кодекс

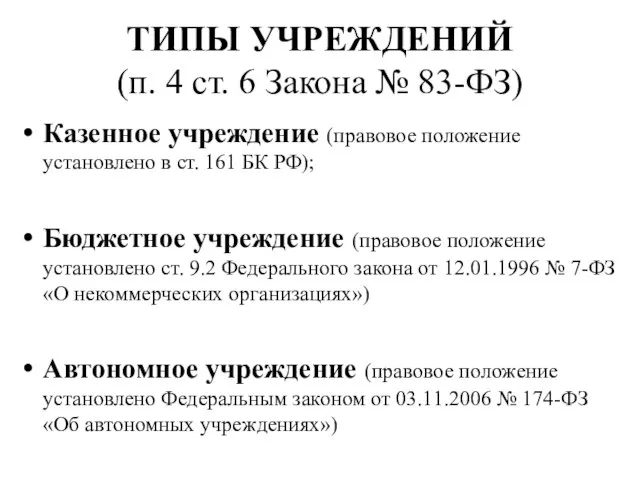

- 11. ТИПЫ УЧРЕЖДЕНИЙ (п. 4 ст. 6 Закона № 83-ФЗ) Казенное учреждение (правовое положение установлено в ст.

- 12. КАЗЕННОЕ УЧРЕЖДЕНИЕ (ст. 6 БК РФ) Государственное (муниципальное) учреждение, осуществляющее оказание государственных услуг, выполнение работ и

- 13. КАЗЕННОЕ УЧРЕЖДЕНИЕ

- 14. ИМУЩЕСТВО КАЗЕННОГО УЧРЕЖДЕНИЯ Закрепляется на праве оперативного управления Казенное учреждение не вправе отчуждать или иным способом

- 15. БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

- 16. Бюджетная смета субсидии Средства из бюджета бюджетным и автономным учреждениям предоставляются в виде субсидии на возмещение

- 17. ИМУЩЕСТВО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ 1. Закрепляется Учредителем на праве оперативного управления 2. Без согласия собственника не вправе

- 18. КРИТЕРИИ ОТНЕСЕНИЯ ВЕЩЕЙ К НЕДВИЖИМОМУ ИМУЩЕСТВУ - Неразрывная связь объекта (вещи) с землей; Невозможность перемещения объекта

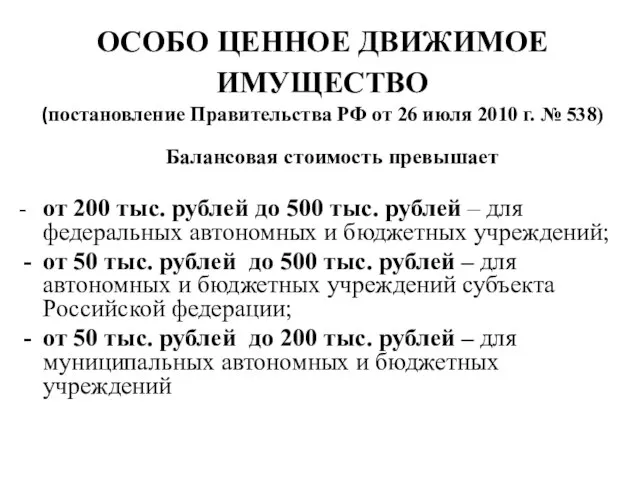

- 19. ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО (постановление Правительства РФ от 26 июля 2010 г. № 538) Балансовая стоимость

- 20. ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО ОСНОВНЫЕ КРИТЕРИИ: Балансовая стоимость; Возможность осуществления уставной деятельности без данного имущества; Специальный

- 21. КРУПНАЯ СДЕЛКА (ст. 9.2 Закона № 7-ФЗ) Сделка, связанная с распоряжением денежными средствами, отчуждением иного имущества

- 22. АВТОНОМНОЕ УЧРЕЖДЕНИЕ

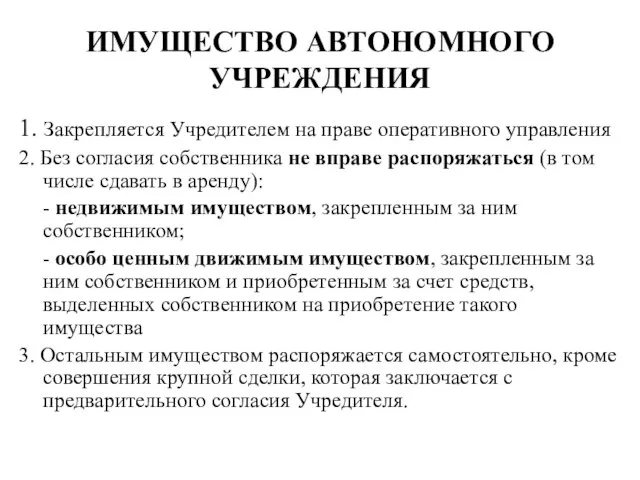

- 23. ИМУЩЕСТВО АВТОНОМНОГО УЧРЕЖДЕНИЯ 1. Закрепляется Учредителем на праве оперативного управления 2. Без согласия собственника не вправе

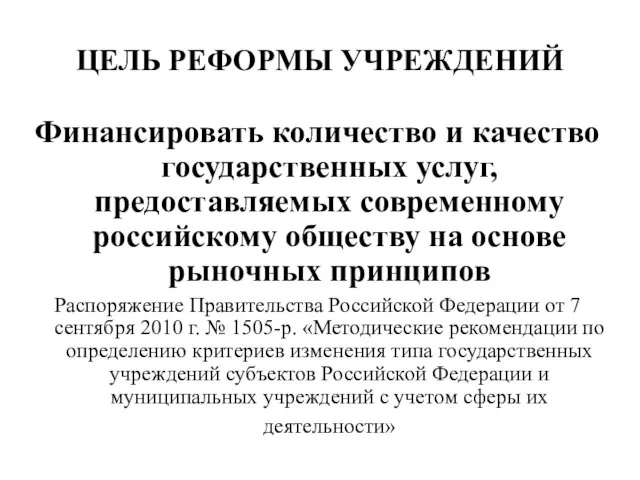

- 24. ЦЕЛЬ РЕФОРМЫ УЧРЕЖДЕНИЙ Финансировать количество и качество государственных услуг, предоставляемых современному российскому обществу на основе рыночных

- 25. ТРЕТИЙ ЭТАП БЮДЖЕТНОЙ РЕФОРМЫ Направлен на совершенствование управления общественными финансами в соответствии с Программой по повышению

- 26. ОСНОВНОЙ ИНСТРУМЕНТ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ БЮДЖЕТНЫХ РАСХОДОВ программно-целевая модель работы исполнительных органов власти: переход к формированию бюджетов

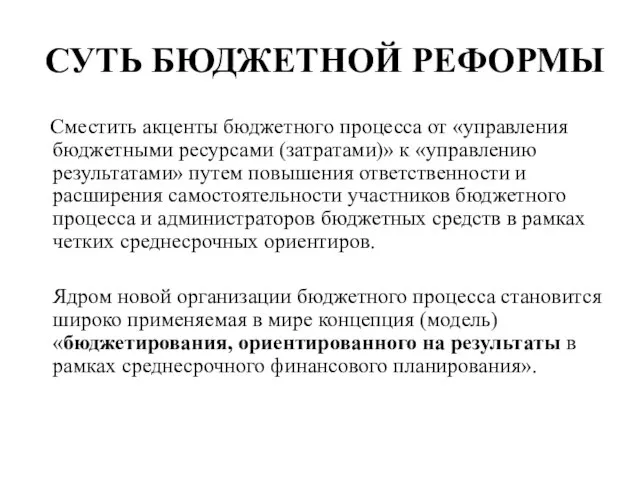

- 27. СУТЬ БЮДЖЕТНОЙ РЕФОРМЫ Сместить акценты бюджетного процесса от «управления бюджетными ресурсами (затратами)» к «управлению результатами» путем

- 28. Реформа бюджетного учета Цель – обеспечить концептуальную и учетную основу, пригодную для анализа и оценки бюджетно-налоговой

- 29. Новые подходы к системе учета в секторе государственного управления разработана новая бюджетная классификация; введена новая категория

- 30. РАСХОДНЫЕ ОБЯЗАТЕЛЬСТВА Обусловленные законом, иным нормативным актом, договором или соглашением обязанности Российской Федерации, субъекта Российской федерации,

- 31. СУЩНОСТЬ МЕТОДА НАЧИСЛЕНИЯ Результаты экономических событий должны отражаться в учете в тот период, когда они имели

- 32. Финансовый результат или чистая стоимость активов Разница между общей стоимостью активов и общей стоимостью обязательств (приказ

- 33. СОВЕРШЕНСТВОВАНИЕ БЮДЖЕТНОГО УЧЕТА Введена новая Инструкция по бюджетному учету (приказ Минфина России от 10.02.2006 г. №

- 34. Дальнейшее совершенствование бюджетного учета Введена Инструкция по бюджетному учету (приказ Минфина России от 30.12.2008 г. №

- 35. Основные нормы, формирующие концепцию организации учета и отчетности в секторе государственного управления Бюджетный кодекс Российской Федерации

- 36. Федеральный закон № 402-ФЗ «О бухгалтерском учете» ввел два самостоятельных объекта регулирования: правовой механизм регулирования бухгалтерского

- 37. Сектор государственного управления

- 38. СУБЪЕКТЫ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА Органы государственного регулирования (Минфин России, Центральный банк Российской Федерации) Совет по стандартам

- 39. УРОВНИ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА Федеральные стандарты (утверждаются Минфином России) Отраслевые стандарты (утверждаются органами отраслевого и

- 40. ЕДИНЫЙ ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФСБУ ОГС (Стандарты государственного сектора) Система регулирования бухгалтерского учета и отчетности

- 41. УЧЕТНАЯ СИСТЕМА сектора государственного управления

- 42. ДЕЙСТВУЮЩИЕ ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО СЕКТОРА

- 43. ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА Стандарты «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

- 45. Скачать презентацию

Вопросы к лекции

Бюджетная реформа в РФ и ее влияние на бухгалтерский

Вопросы к лекции

Бюджетная реформа в РФ и ее влияние на бухгалтерский

Главная цель бюджетной реформы

Федеральные, региональные органы и органы местного самоуправления должны:

формулировать

Главная цель бюджетной реформы

Федеральные, региональные органы и органы местного самоуправления должны:

формулировать

ЭТАПЫ БЮДЖЕТНОЙ РЕФОРМЫ

I этап – укрепление системы исполнения бюджета, создание достоверной

ЭТАПЫ БЮДЖЕТНОЙ РЕФОРМЫ

I этап – укрепление системы исполнения бюджета, создание достоверной

Первый этап бюджетной реформы

Связан с принятием в 1998 году и

Первый этап бюджетной реформы

Связан с принятием в 1998 году и

ВТОРОЙ ЭТАП БЮДЖЕТНОЙ РЕФОРМЫ

Децентрализация управления бюджетными средствами происходила на трех уровнях:

макроуровень:

ВТОРОЙ ЭТАП БЮДЖЕТНОЙ РЕФОРМЫ

Децентрализация управления бюджетными средствами происходила на трех уровнях:

макроуровень:

РЕФОРМА МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ (2003-2005 годы)

(Федеральный закон от 20.08.2004 г. №120-ФЗ

РЕФОРМА МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ (2003-2005 годы)

(Федеральный закон от 20.08.2004 г. №120-ФЗ

Реформа бюджетного процесса (2004–2006 годы)

(Бюджетный кодекс РФ, Концепция реформирования бюджетного процесса в

Реформа бюджетного процесса (2004–2006 годы)

(Бюджетный кодекс РФ, Концепция реформирования бюджетного процесса в

Реформа бюджетной сети

(2005–2007 годы)

Основные направления реформирования бюджетной сети:

оптимизация

Реформа бюджетной сети

(2005–2007 годы)

Основные направления реформирования бюджетной сети:

оптимизация

Реформа бюджетной сети

(2005–2007 годы)

внесены изменения и дополнения в Бюджетный кодекс

Реформа бюджетной сети

(2005–2007 годы)

внесены изменения и дополнения в Бюджетный кодекс

ТИПЫ УЧРЕЖДЕНИЙ

(п. 4 ст. 6 Закона № 83-ФЗ)

Казенное учреждение (правовое

ТИПЫ УЧРЕЖДЕНИЙ

(п. 4 ст. 6 Закона № 83-ФЗ)

Казенное учреждение (правовое

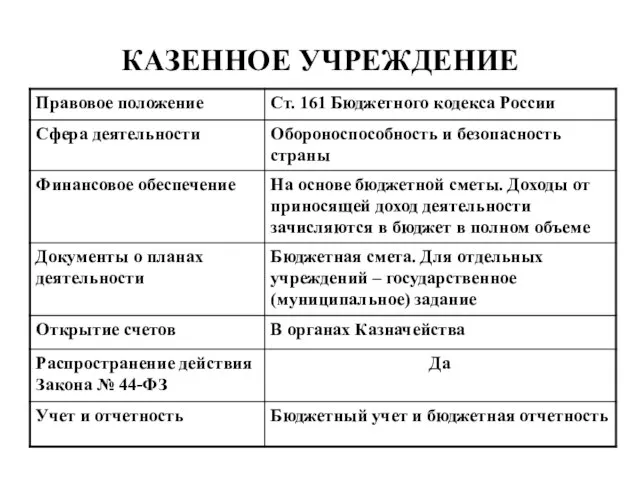

КАЗЕННОЕ УЧРЕЖДЕНИЕ

(ст. 6 БК РФ)

Государственное (муниципальное) учреждение, осуществляющее оказание государственных

КАЗЕННОЕ УЧРЕЖДЕНИЕ

(ст. 6 БК РФ)

Государственное (муниципальное) учреждение, осуществляющее оказание государственных

КАЗЕННОЕ УЧРЕЖДЕНИЕ

КАЗЕННОЕ УЧРЕЖДЕНИЕ

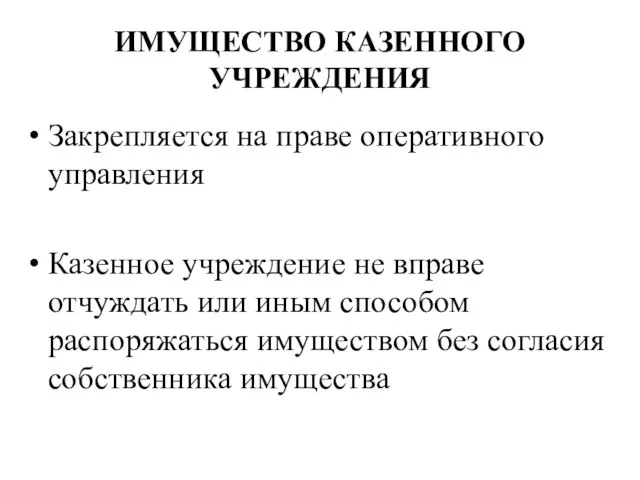

ИМУЩЕСТВО КАЗЕННОГО УЧРЕЖДЕНИЯ

Закрепляется на праве оперативного управления

Казенное учреждение не вправе отчуждать

ИМУЩЕСТВО КАЗЕННОГО УЧРЕЖДЕНИЯ

Закрепляется на праве оперативного управления

Казенное учреждение не вправе отчуждать

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ

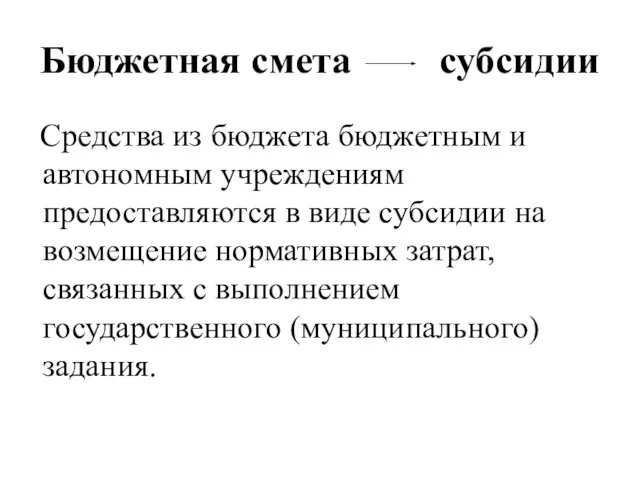

Бюджетная смета субсидии

Средства из бюджета бюджетным и автономным учреждениям предоставляются

Бюджетная смета субсидии

Средства из бюджета бюджетным и автономным учреждениям предоставляются

ИМУЩЕСТВО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ

1. Закрепляется Учредителем на праве оперативного управления

2. Без согласия

ИМУЩЕСТВО БЮДЖЕТНОГО УЧРЕЖДЕНИЯ

1. Закрепляется Учредителем на праве оперативного управления

2. Без согласия

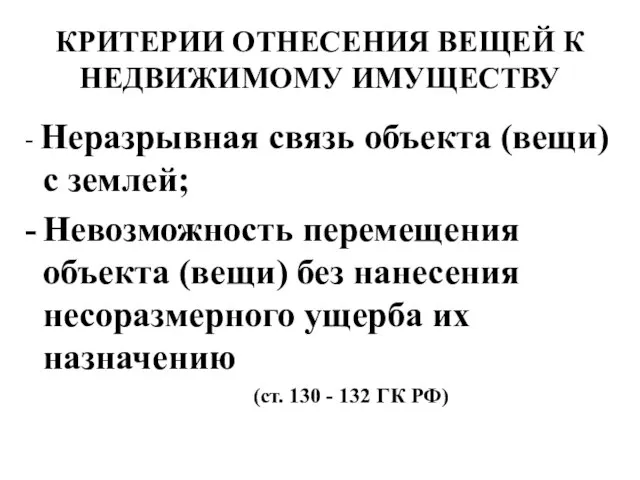

КРИТЕРИИ ОТНЕСЕНИЯ ВЕЩЕЙ К НЕДВИЖИМОМУ ИМУЩЕСТВУ

- Неразрывная связь объекта (вещи)

КРИТЕРИИ ОТНЕСЕНИЯ ВЕЩЕЙ К НЕДВИЖИМОМУ ИМУЩЕСТВУ

- Неразрывная связь объекта (вещи)

ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО

(постановление Правительства РФ от 26 июля 2010

ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО (постановление Правительства РФ от 26 июля 2010

ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО

ОСНОВНЫЕ КРИТЕРИИ:

Балансовая стоимость;

Возможность осуществления уставной деятельности без

ОСОБО ЦЕННОЕ ДВИЖИМОЕ ИМУЩЕСТВО

ОСНОВНЫЕ КРИТЕРИИ:

Балансовая стоимость;

Возможность осуществления уставной деятельности без

КРУПНАЯ СДЕЛКА

(ст. 9.2 Закона № 7-ФЗ)

Сделка, связанная с распоряжением денежными средствами,

КРУПНАЯ СДЕЛКА

(ст. 9.2 Закона № 7-ФЗ)

Сделка, связанная с распоряжением денежными средствами,

АВТОНОМНОЕ УЧРЕЖДЕНИЕ

АВТОНОМНОЕ УЧРЕЖДЕНИЕ

ИМУЩЕСТВО АВТОНОМНОГО УЧРЕЖДЕНИЯ

1. Закрепляется Учредителем на праве оперативного управления

2. Без согласия

ИМУЩЕСТВО АВТОНОМНОГО УЧРЕЖДЕНИЯ

1. Закрепляется Учредителем на праве оперативного управления

2. Без согласия

ЦЕЛЬ РЕФОРМЫ УЧРЕЖДЕНИЙ

Финансировать количество и качество государственных услуг, предоставляемых современному российскому

ЦЕЛЬ РЕФОРМЫ УЧРЕЖДЕНИЙ

Финансировать количество и качество государственных услуг, предоставляемых современному российскому

ТРЕТИЙ ЭТАП БЮДЖЕТНОЙ РЕФОРМЫ

Направлен на совершенствование управления общественными финансами в соответствии

ТРЕТИЙ ЭТАП БЮДЖЕТНОЙ РЕФОРМЫ

Направлен на совершенствование управления общественными финансами в соответствии

ОСНОВНОЙ ИНСТРУМЕНТ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ БЮДЖЕТНЫХ РАСХОДОВ

программно-целевая модель работы исполнительных органов

ОСНОВНОЙ ИНСТРУМЕНТ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ БЮДЖЕТНЫХ РАСХОДОВ

программно-целевая модель работы исполнительных органов

СУТЬ БЮДЖЕТНОЙ РЕФОРМЫ

Сместить акценты бюджетного процесса от «управления бюджетными ресурсами

СУТЬ БЮДЖЕТНОЙ РЕФОРМЫ

Сместить акценты бюджетного процесса от «управления бюджетными ресурсами

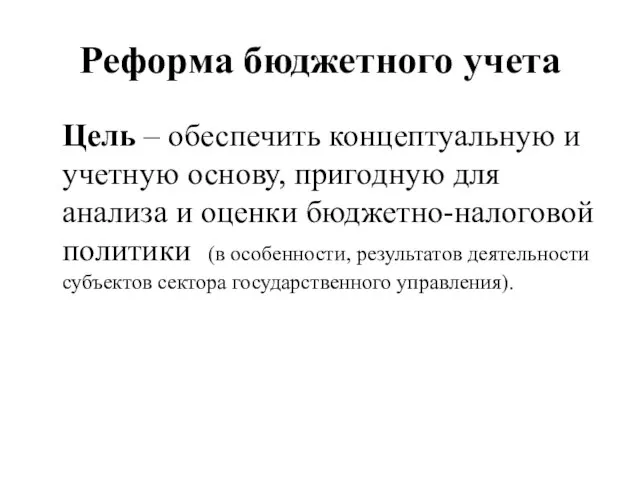

Реформа бюджетного учета

Цель – обеспечить концептуальную и учетную основу, пригодную для

Реформа бюджетного учета

Цель – обеспечить концептуальную и учетную основу, пригодную для

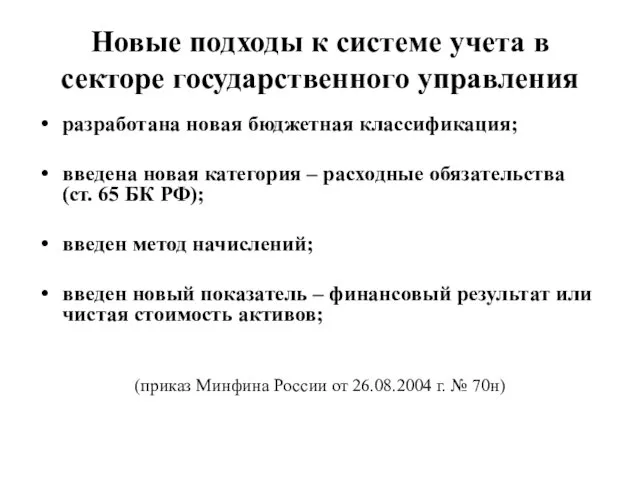

Новые подходы к системе учета в секторе государственного управления

разработана новая бюджетная

Новые подходы к системе учета в секторе государственного управления

разработана новая бюджетная

РАСХОДНЫЕ ОБЯЗАТЕЛЬСТВА

Обусловленные законом, иным нормативным актом, договором или соглашением обязанности

РАСХОДНЫЕ ОБЯЗАТЕЛЬСТВА

Обусловленные законом, иным нормативным актом, договором или соглашением обязанности

СУЩНОСТЬ МЕТОДА НАЧИСЛЕНИЯ

Результаты экономических событий должны отражаться в учете в

СУЩНОСТЬ МЕТОДА НАЧИСЛЕНИЯ

Результаты экономических событий должны отражаться в учете в

Финансовый результат или чистая стоимость активов

Разница между общей стоимостью активов и

Финансовый результат или чистая стоимость активов

Разница между общей стоимостью активов и

СОВЕРШЕНСТВОВАНИЕ БЮДЖЕТНОГО УЧЕТА

Введена новая Инструкция по бюджетному учету (приказ Минфина России

СОВЕРШЕНСТВОВАНИЕ БЮДЖЕТНОГО УЧЕТА

Введена новая Инструкция по бюджетному учету (приказ Минфина России

Дальнейшее совершенствование бюджетного учета

Введена Инструкция по бюджетному учету (приказ Минфина России

Дальнейшее совершенствование бюджетного учета

Введена Инструкция по бюджетному учету (приказ Минфина России

Основные нормы, формирующие концепцию организации учета и отчетности в секторе государственного

Основные нормы, формирующие концепцию организации учета и отчетности в секторе государственного

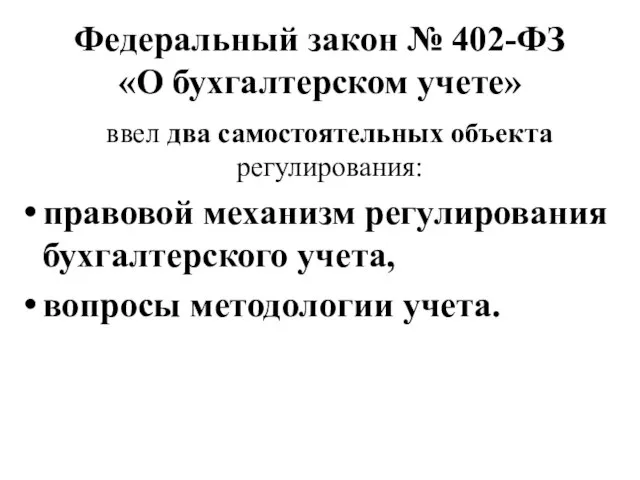

Федеральный закон № 402-ФЗ

«О бухгалтерском учете»

ввел два самостоятельных объекта регулирования:

Федеральный закон № 402-ФЗ

«О бухгалтерском учете»

ввел два самостоятельных объекта регулирования:

Сектор государственного управления

Сектор государственного управления

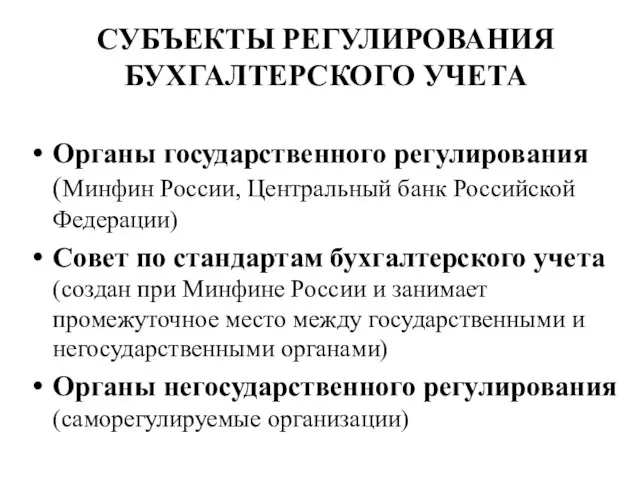

СУБЪЕКТЫ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Органы государственного регулирования (Минфин России, Центральный банк Российской

СУБЪЕКТЫ РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Органы государственного регулирования (Минфин России, Центральный банк Российской

УРОВНИ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Федеральные стандарты (утверждаются Минфином России)

Отраслевые стандарты (утверждаются

УРОВНИ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Федеральные стандарты (утверждаются Минфином России)

Отраслевые стандарты (утверждаются

ЕДИНЫЙ ПЛАН СЧЕТОВ

БУХГАЛТЕРСКОГО УЧЕТА ФСБУ ОГС (Стандарты государственного сектора)

Система регулирования бухгалтерского

ЕДИНЫЙ ПЛАН СЧЕТОВ

БУХГАЛТЕРСКОГО УЧЕТА ФСБУ ОГС (Стандарты государственного сектора)

Система регулирования бухгалтерского

УЧЕТНАЯ СИСТЕМА сектора государственного управления

УЧЕТНАЯ СИСТЕМА сектора государственного управления

ДЕЙСТВУЮЩИЕ ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО СЕКТОРА

ДЕЙСТВУЮЩИЕ ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ДЛЯ ОРГАНИЗАЦИЙ ГОСУДАРСТВЕННОГО СЕКТОРА

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА

Стандарты «Концептуальные основы бухгалтерского учета

ФЕДЕРАЛЬНЫЕ СТАНДАРТЫ БУХГАЛТЕРСКОГО УЧЕТА ГОСУДАРСТВЕННОГО СЕКТОРА

Стандарты «Концептуальные основы бухгалтерского учета

Разработка плана финансового оздоровления проблемного предприятия в несудебной стадии

Разработка плана финансового оздоровления проблемного предприятия в несудебной стадии Бухгалтерский баланс, его важнейшие элементы. (Тема 2)

Бухгалтерский баланс, его важнейшие элементы. (Тема 2) Анализ финансовых результатов

Анализ финансовых результатов Последовательность действий для получения микрозайма

Последовательность действий для получения микрозайма Расчет средневзвешенной стоимости капитала

Расчет средневзвешенной стоимости капитала Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3

Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3 Активные и пассивные операции коммерческого банка

Активные и пассивные операции коммерческого банка Продукт страхования жизни Солнышко

Продукт страхования жизни Солнышко Учет долгосрочных инвестиций, основных средств, нематериальных активов, расходов на НИОКР

Учет долгосрочных инвестиций, основных средств, нематериальных активов, расходов на НИОКР Елдер арасындағы валюталық, қаржылық және несиелік қатынастар

Елдер арасындағы валюталық, қаржылық және несиелік қатынастар Бухгалтерский учет в организациях бюджетной сферы. 2021

Бухгалтерский учет в организациях бюджетной сферы. 2021 Учет денежных средств и расчетов

Учет денежных средств и расчетов Южный IT-парк модели монетизации стартапа

Южный IT-парк модели монетизации стартапа Доходы бюджетов

Доходы бюджетов Общие положения договор лизинга

Общие положения договор лизинга Новые формы банковского обслуживания юридических лиц

Новые формы банковского обслуживания юридических лиц Основы валютного законодательства Российской Федерации и документы валютного контроля

Основы валютного законодательства Российской Федерации и документы валютного контроля L’euro. Quanto costa?

L’euro. Quanto costa? Жилищная программа от АО Народный Банк

Жилищная программа от АО Народный Банк Технологии передачи данных. Реестр ККТ: новые и старые модели

Технологии передачи данных. Реестр ККТ: новые и старые модели Себестоимость гостиничного предприятия

Себестоимость гостиничного предприятия Послевоенная система международных договоров

Послевоенная система международных договоров Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании

Тема 1. Сущность финансового менеджмента. Лекция 2. Методологическая основа управления финансами компании Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе

Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1)

Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1) Роль денег в жизни человека

Роль денег в жизни человека Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Курс доллара к рублю в период с 1900 года по 2018 год

Курс доллара к рублю в период с 1900 года по 2018 год