- Личное страхование

Содержание

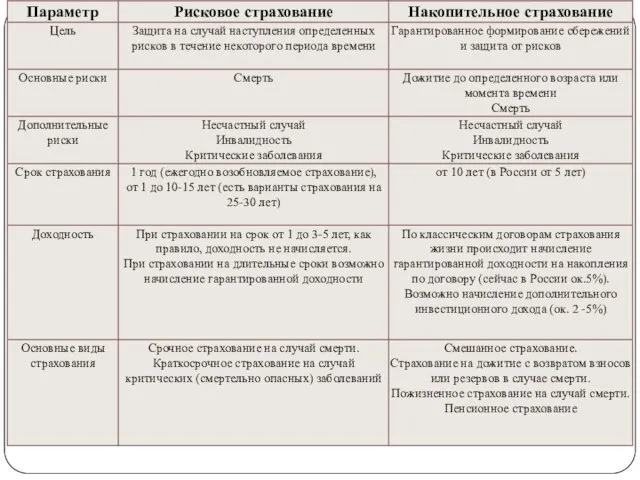

- 2. Личное страхование В личном страховании страховщик обязуется за обусловленную в договоре страховую премию, выплатить единовременно или

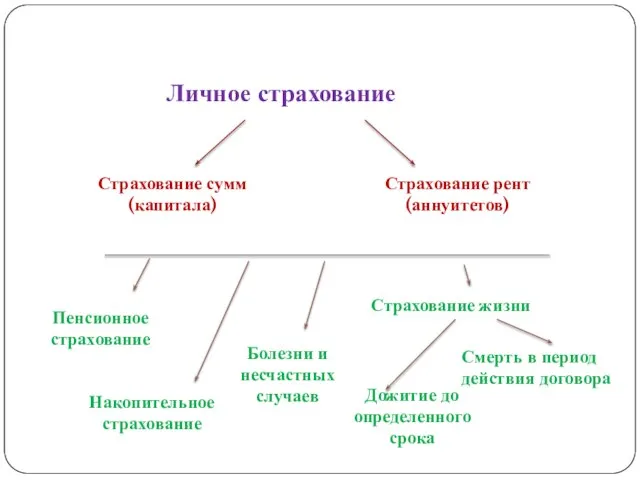

- 4. Личное страхование Страхование сумм (капитала) Страхование рент (аннуитетов) Дожитие до определенного срока Смерть в период действия

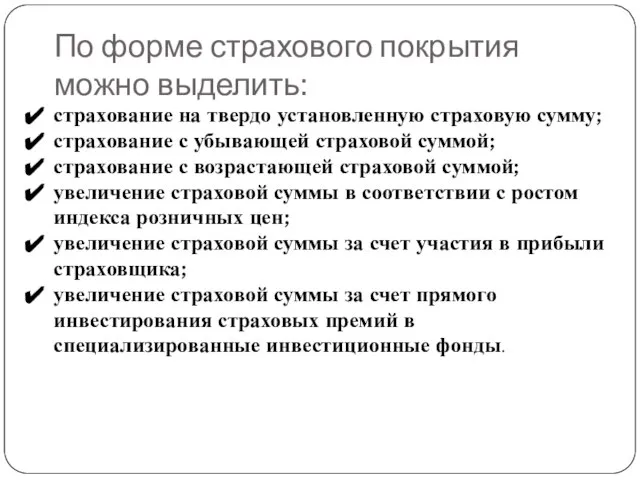

- 7. По форме страхового покрытия можно выделить: страхование на твердо установленную страховую сумму; страхование с убывающей страховой

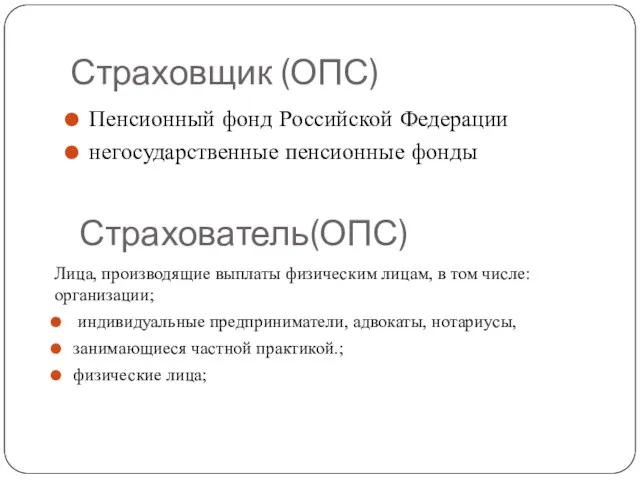

- 8. Страховщик (ОПС) Пенсионный фонд Российской Федерации негосударственные пенсионные фонды Страхователь(ОПС) Лица, производящие выплаты физическим лицам, в

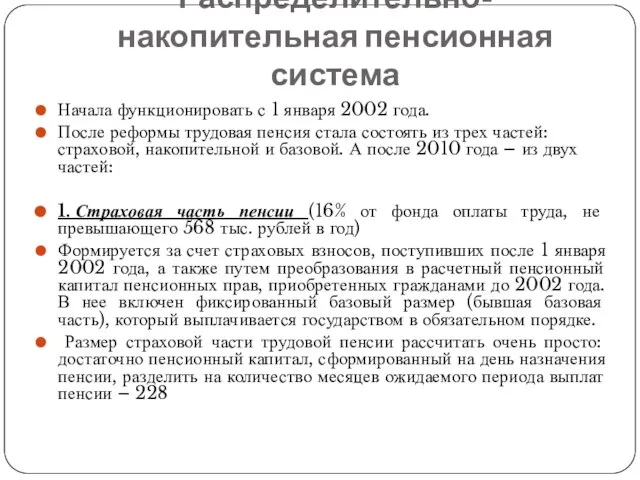

- 9. Распределительно-накопительная пенсионная система Начала функционировать с 1 января 2002 года. После реформы трудовая пенсия стала состоять

- 10. Распределительно-накопительная пенсионная система 2. Накопительная часть (6% от фонда оплаты труда. В 2013 г. можно было

- 12. Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 03.12.2012) "Об обязательном пенсионном страховании в Российской Федерации"

- 13. -С 1 апреля 2013 пенсии проиндексированы на 3,3%, а индексация социальных пенсий - на 1,81%. -1

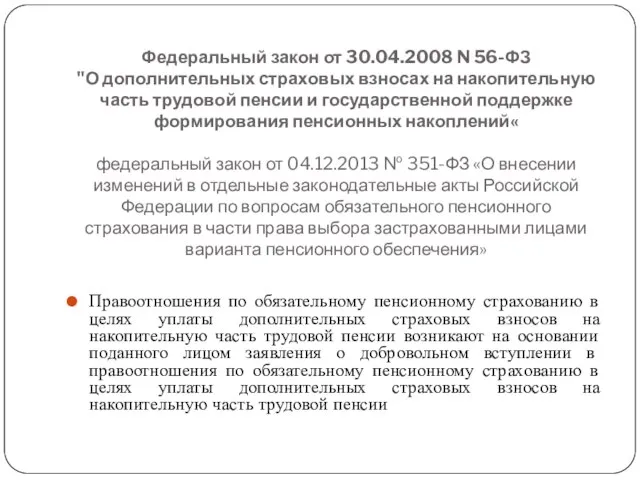

- 14. Федеральный закон от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и

- 15. Застрахованные лица вправе выбрать инвестиционный портфель (управляющую компанию) либо перевести средства пенсионных накоплений в негосударственный пенсионный

- 16. Страхование на чистое дожитие (х) n 0

- 17. Смешанное страхование жизни с выплатой страховой ренты дожитие застрахованного до установленной даты окончания действия договора страхования;

- 18. Страхование рент (х) K(x) m 0

- 19. K(x) m 0 p n

- 20. Страхование жизни на случай смерти T(x) 0 n

- 21. с постоянно увеличивающейся страховой суммой; с постоянно уменьшающейся страховой суммой; с правом возобновления договора; с правом

- 22. Страхование от несчастных случаев Смерть Застрахованного лица в результате несчастного случая, болезни. Нарушение в результате несчастного

- 23. Виды страхования от несчастного случая: страхование пассажиров; страхование детей; страхование работников предприятия; страхование граждан (страховая премия

- 24. Страхование от несчастных случаев Страховая сумма устанавливается по усмотрению Страхователя, но не может быть ниже определенной

- 25. ОМС – обязательное медицинское страхование ОМС – это обязательное медицинское страхование, основывается на выплатах единого социального

- 26. Добровольно медицинское страхование - ДМС Добровольно медицинское страхование (ДМС), гарантирует его обладателю получение медицинских услуг сверх

- 27. Виды программ ДМС Основные программы амбулаторно-поликлиническое обслуживание медицинское обслуживание в условиях стационара услуги семейного (личного) врача

- 29. Скачать презентацию

Личное страхование

В личном страховании страховщик обязуется за обусловленную в договоре страховую

Личное страхование

В личном страховании страховщик обязуется за обусловленную в договоре страховую

Личное страхование

Страхование сумм (капитала)

Страхование рент (аннуитетов)

Дожитие до определенного срока

Смерть в период

Личное страхование

Страхование сумм (капитала)

Страхование рент (аннуитетов)

Дожитие до определенного срока

Смерть в период

По форме страхового покрытия можно выделить:

страхование на твердо установленную страховую сумму;

страхование

По форме страхового покрытия можно выделить:

страхование на твердо установленную страховую сумму;

страхование

Страховщик (ОПС)

Пенсионный фонд Российской Федерации

негосударственные пенсионные фонды

Страхователь(ОПС)

Лица, производящие выплаты физическим

Страховщик (ОПС)

Пенсионный фонд Российской Федерации

негосударственные пенсионные фонды

Страхователь(ОПС)

Лица, производящие выплаты физическим

Распределительно-накопительная пенсионная система

Начала функционировать с 1 января 2002 года.

После реформы

Распределительно-накопительная пенсионная система

Начала функционировать с 1 января 2002 года.

После реформы

Распределительно-накопительная пенсионная система

2. Накопительная часть (6% от фонда оплаты труда. В 2013

Распределительно-накопительная пенсионная система

2. Накопительная часть (6% от фонда оплаты труда. В 2013

Федеральный закон от 15.12.2001 N 167-ФЗ

(ред. от 03.12.2012)

"Об обязательном пенсионном страховании

Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 03.12.2012) "Об обязательном пенсионном страховании

-С 1 апреля 2013 пенсии проиндексированы на 3,3%, а индексация социальных пенсий

-С 1 апреля 2013 пенсии проиндексированы на 3,3%, а индексация социальных пенсий

Федеральный закон от 30.04.2008 N 56-ФЗ

"О дополнительных страховых взносах на накопительную

Федеральный закон от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную

Застрахованные лица вправе выбрать инвестиционный портфель (управляющую компанию) либо перевести средства

Застрахованные лица вправе выбрать инвестиционный портфель (управляющую компанию) либо перевести средства

Страхование на чистое дожитие

(х)

n

0

Страхование на чистое дожитие

(х)

n

0

Смешанное страхование жизни с выплатой страховой ренты

дожитие застрахованного до установленной даты

Смешанное страхование жизни с выплатой страховой ренты

дожитие застрахованного до установленной даты

Страхование рент

(х)

K(x)

m

0

Страхование рент

(х)

K(x)

m

0

K(x)

m

0

p

n

K(x)

m

0

p

n

Страхование жизни на случай смерти

T(x)

0

n

Страхование жизни на случай смерти

T(x)

0

n

с постоянно увеличивающейся страховой суммой;

с постоянно уменьшающейся страховой суммой;

с

с постоянно увеличивающейся страховой суммой;

с постоянно уменьшающейся страховой суммой;

с

Страхование от несчастных случаев

Смерть Застрахованного лица в результате несчастного случая, болезни.

Нарушение в результате несчастного

Страхование от несчастных случаев

Смерть Застрахованного лица в результате несчастного случая, болезни.

Нарушение в результате несчастного

Виды страхования от несчастного случая:

страхование пассажиров;

страхование детей;

страхование работников предприятия;

страхование граждан

Виды страхования от несчастного случая:

страхование пассажиров;

страхование детей;

страхование работников предприятия;

страхование граждан

Страхование от несчастных случаев

Страховая сумма устанавливается по усмотрению Страхователя, но не может быть ниже определенной

Страхование от несчастных случаев

Страховая сумма устанавливается по усмотрению Страхователя, но не может быть ниже определенной

ОМС – обязательное медицинское страхование

ОМС – это обязательное медицинское страхование, основывается

ОМС – обязательное медицинское страхование

ОМС – это обязательное медицинское страхование, основывается

Добровольно медицинское страхование - ДМС

Добровольно медицинское страхование (ДМС), гарантирует его обладателю

Добровольно медицинское страхование - ДМС

Добровольно медицинское страхование (ДМС), гарантирует его обладателю

Виды программ ДМС

Основные программы

амбулаторно-поликлиническое обслуживание

медицинское обслуживание в условиях стационара

услуги семейного (личного)

Виды программ ДМС

Основные программы

амбулаторно-поликлиническое обслуживание

медицинское обслуживание в условиях стационара

услуги семейного (личного)

Учет процесса производства

Учет процесса производства Тинькофф. 7 день

Тинькофф. 7 день Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex

Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex Ценообразование на рынке консалтинговых услуг

Ценообразование на рынке консалтинговых услуг Значение финансов в деятельности предпринимателя

Значение финансов в деятельности предпринимателя Теория затрат

Теория затрат Бухгалтерский баланс в системе бухгалтерской отчетности

Бухгалтерский баланс в системе бухгалтерской отчетности Виды медицинского страхования!

Виды медицинского страхования! Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Виды инвестирования

Виды инвестирования МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Механизм реализации пилотных проектов по созданию доходных домов в Югре

Механизм реализации пилотных проектов по созданию доходных домов в Югре Strategic Alliance

Strategic Alliance Мой первый финансовый план. Как подростку накопить на мечту

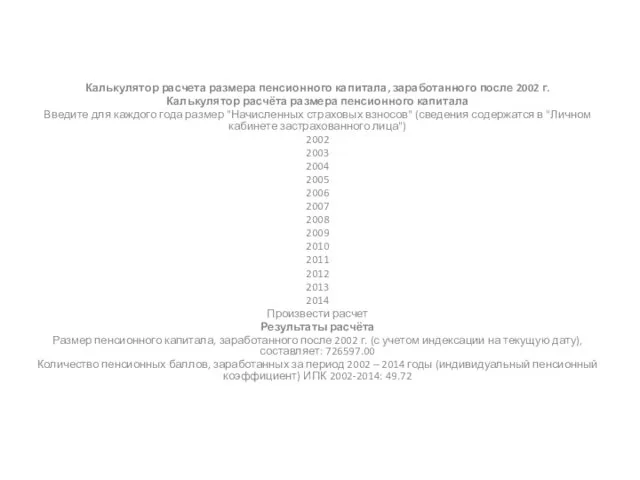

Мой первый финансовый план. Как подростку накопить на мечту Калькулятор расчёта размера пенсионного капитала

Калькулятор расчёта размера пенсионного капитала АО “Почта банк”. Продукт “Дом по почте”

АО “Почта банк”. Продукт “Дом по почте” Онлайн образование. Практический семинар

Онлайн образование. Практический семинар Деньги, кредит и банки

Деньги, кредит и банки Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления

Налог на прибыль организаций в Российской Федерации: актуальные проблемы и пути совершенствования механизма исчисления Органы финансово-экономического контроля

Органы финансово-экономического контроля Финансовые ресурсы

Финансовые ресурсы Application International Trade. What determines whether a country imports or exports a good

Application International Trade. What determines whether a country imports or exports a good О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства

О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства Financial Accounting Training program

Financial Accounting Training program Основы теории налогообложения. Основные понятия и определения

Основы теории налогообложения. Основные понятия и определения Управление реальными инвестициями

Управление реальными инвестициями Стан управління у банківській системі України. ПАТ КРЕДОБАНК

Стан управління у банківській системі України. ПАТ КРЕДОБАНК Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета